「贈与税の時効はいつ…?」

「贈与税の申告漏れに気が付いたけど、申告しなくてもどうせバレないでしょ!」

本記事をご覧になられている方は、このようなお考えをお持ちではありませんか。

贈与税には、申告期限の翌日から原則6年という時効があります。

時効が成立すれば、たとえ贈与税の申告・納税の義務があったとしても、支払う必要はありません。

しかし、無申告や申告漏れは、税務調査によって高い確率で見つかります。

贈与税の申告漏れに気が付いた際は、期限後であっても申告する必要があります。

本記事では、贈与税の時効の考え方はもちろん、無申告や申告漏れに気が付いたら、なぜ速やかに申告する必要があるのか解説していきます。

贈与が成立していれば、本記事で紹介している時効の対象です。

しかし、そもそも贈与契約が成立していない名義預金や預け金などの場合は、時効の対象とはなりません。

贈与の成立についての詳細は、生前贈与とは?効果や流れ、効果的に行うポイントを税理士が解説をご覧ください。

目次

1.贈与税の時効は、申告期限の翌日から原則6年

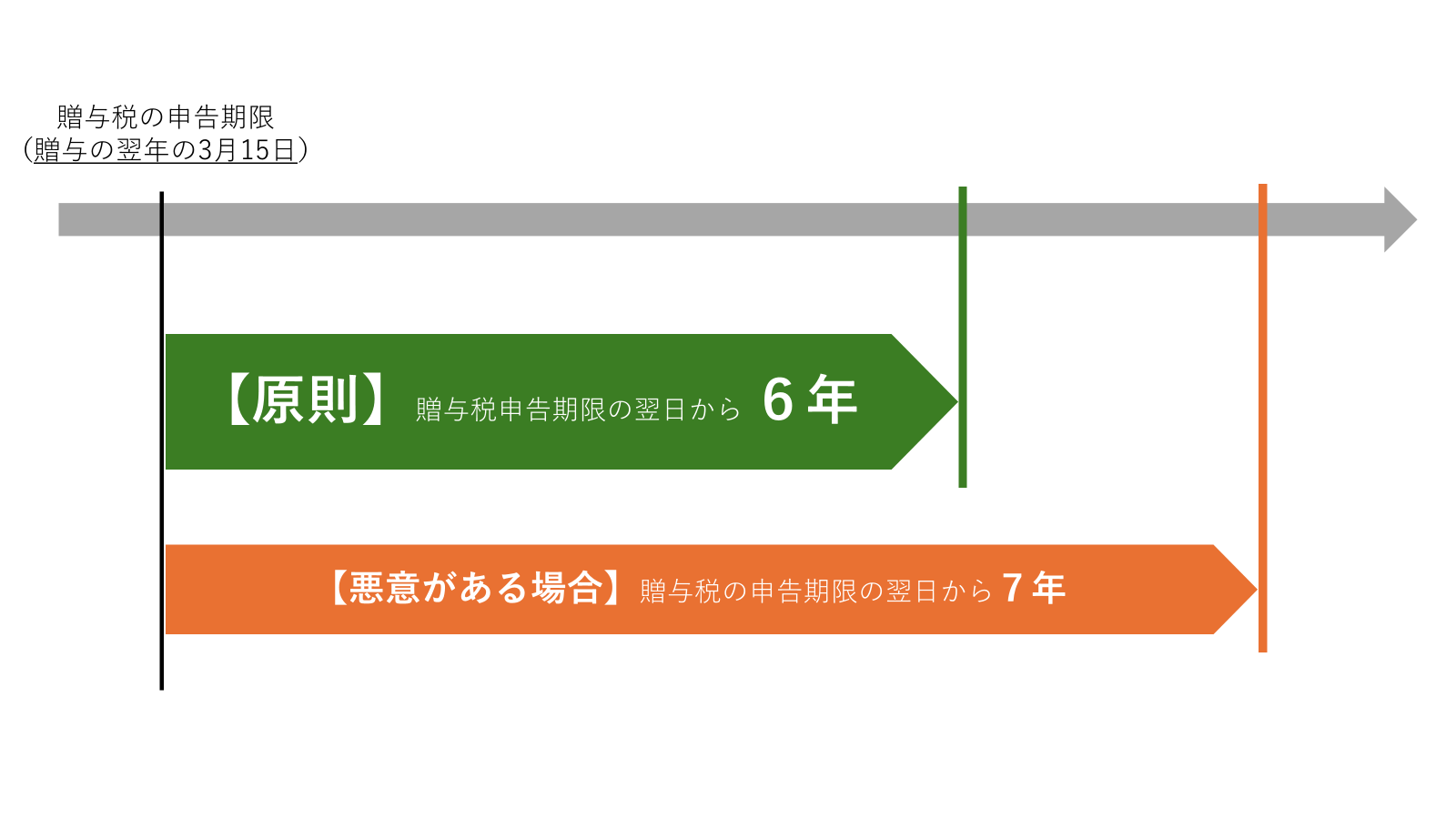

贈与税の時効は、申告期限の翌日から原則6年です。

なお、贈与税の申告期限とは、贈与を受けた翌年の3月15日のことです。

贈与税の時効については、相続税法 第37条1項に以下のように定められています。

(贈与税についての更正、決定等の期間制限の特則)

第三十七条税務署長は、贈与税について、国税通則法第七十条(国税の更正、決定等の期間制限)の規定にかかわらず、次の各号に掲げる更正若しくは決定(以下この項及び第四項において「更正決定」という。)又は賦課決定(同法第三十二条第五項(賦課決定)に規定する賦課決定をいう。以下この条において同じ。)を当該各号に定める期限又は日から六年を経過する日まで、することができる。

■e-GOV 法令検索 より抜粋

例えば、2024年3月1日に贈与を受けた場合を考えてみましょう。

この場合の贈与税の申告期限は2025年3月17日です。(3月15日は土曜日なので申告期限は3月17日になります。)贈与税の時効は、申告期限の翌日である2025年3月18日から6年ですので、2031年3月18日となります。

1-1.時効が成立すれば、申告・納税義務はなくなる

時効が成立すれば、申告・納税義務はなくなります。

時効を迎えると、税務署は税金を課す行為を行う権利を失います。

そのため、たとえ生前贈与を受け贈与税の申告・納税の義務があったとしても、贈与税を支払う必要はありません。

1-2.悪質な場合は、時効は7年に延長される

悪質な場合は、時効は7年に延長されます。

偽りその他不正の行為により課税を免れるような場合には、時効は7年に延長されます。

偽りその他不正の行為とは、故意に贈与税を納めなかったことを指します。

例えば、贈与税が課税されることを知りながら、故意に申告しなかった場合は、偽りその他不正に該当すると言えるでしょう。

逆に贈与があったことを知らずに申告を失念していた場合などは、故意ではなく過失と判断され、時効は6年となる可能性が高いです。

2.「贈与税の支払いを逃れるために、時効まで待つ」は犯罪行為!絶対にダメ!

「贈与税の支払いを逃れるために、時効まで待つ」ことは犯罪行為です。

絶対にやめましょう。

「親族間のお金のやりとりを税務署は知る由もないのだから、贈与税の申告はしなくてもいいや…」という甘い考えは今すぐ捨ててください。

税金を支払うことは日本国憲法第30条に明記された国民の義務です。

2-1.贈与税の申告漏れは、税務調査で発覚します

贈与税の申告漏れは、税務調査で発覚します。

たとえ、贈与税の時効まで税務調査が行われなかったとしても、贈与者(財産をあげる人)が亡くなった後の税務調査で、贈与税の申告漏れが発覚します。

相続が発生した際の税務調査では、税務署は亡くなった人だけではなく、相続人の財産も調べます。

税務署はKSK(国税総合管理システム)と呼ばれるシステムで、個人の資産状況や資産の流れを把握します。また、銀行や証券会社などに照会をかけ、対象者の残高や入出金履歴を把握することもできます。

そして、相続人の通帳に以下のような不審なお金の動きがあった場合、税務調査に踏み切ります。

- 本人の収入とは無関係そうな入金があった場合

- 相続人の収入では購入できないような資産を保有している場合

- 収入に対して預貯金が多い場合 など

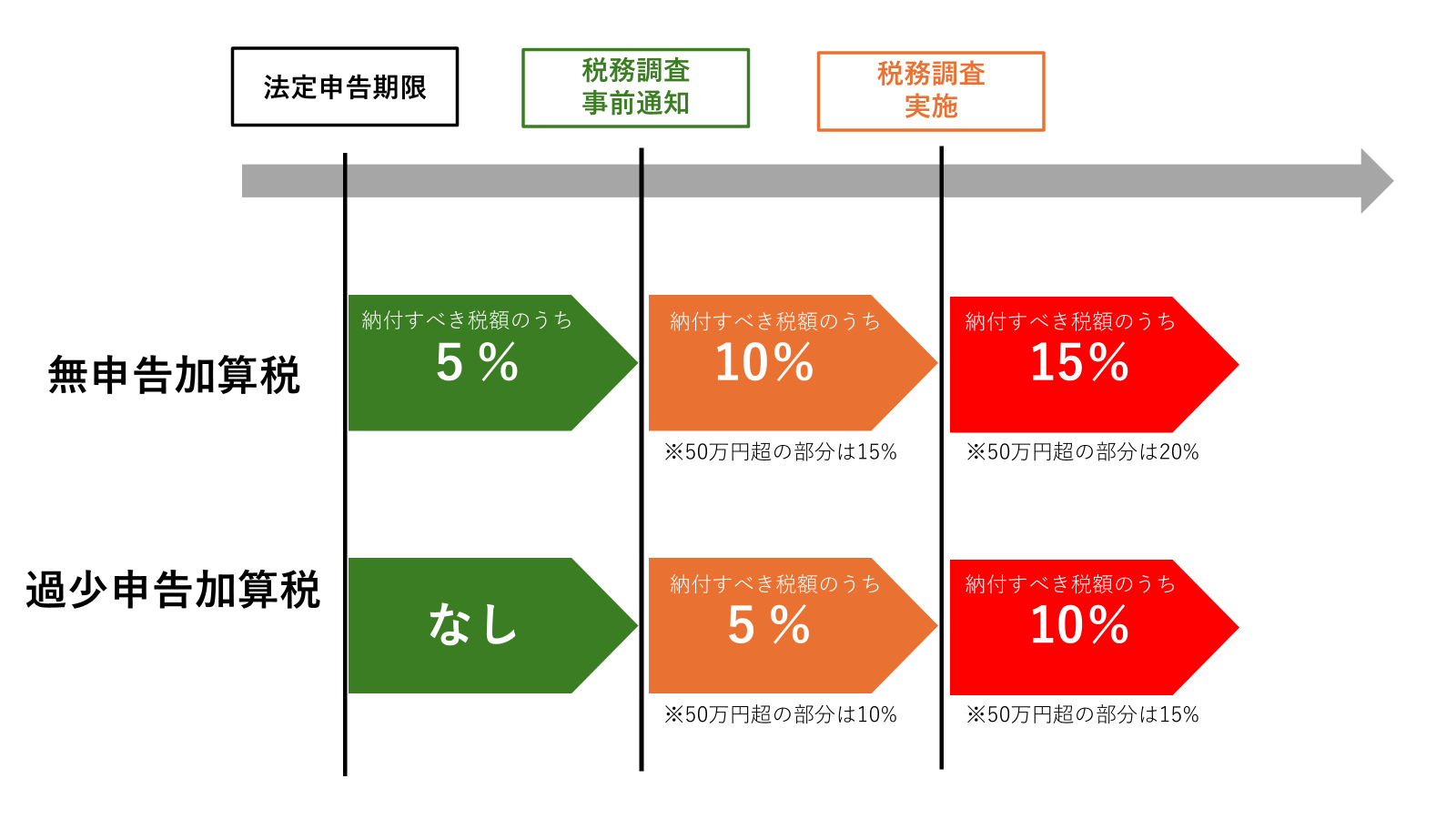

2-2.申告漏れが発覚した場合、ペナルティが課せられる

税務調査が行われた場合、高い確率で追徴課税のペナルティが課せられることになります。

贈与税の申告漏れが発覚した際にかかる主なペナルティは以下の4つです。

| 無申告加算税 | 申告を期間内に適切に行わなかった場合 |

|---|---|

| 無申告加算税 | 申告期限までに申告をしなかった場合 |

| 過少申告加算税 | 本来納付すべき税額より少ない額で申告をした場合 |

| 重加算税 | 事実を隠蔽・仮装して申告したなど特に悪質とみなされる場合 |

追徴課税のペナルティについて詳しく知りたい方は、相続税を申告しない場合のペナルティを解説!税務署には見つかるの?をご覧ください。

相続税のペナルティについて書かれた記事ですが、考え方やペナルティの税率は贈与税であっても変わりません。

3.贈与税の無申告・申告漏れに気が付いたら、速やかに申告を

贈与税の無申告・申告漏れに気が付いたら、速やかに申告をしましょう。

(贈与税の申告期限のあとに申告を行うことを期限後申告と呼びます。)

速やかに申告を行うことで、ペナルティを最小限に留めることができます。

贈与税の申告には3つの税務的なペナルティがありますが、そのうち無申告加算税と過少申告税は、税務署から指摘を受ける前に自主的に申告した場合と、税務調査の事前通知を受けたり、税務調査を受けた後に申告した場合とで、加算されるペナルティの割合が異なります。

無申告・申告漏れに気が付いたら、速やかに自ら申告を行い、ペナルティを最小限に留めましょう。

4.期限後申告を自分で行うのは難しいと感じたら、税理士へ相談を

期限後申告をご自身で行うことが難しいと感じたら、税理士へ相談しましょう。

期限後申告の相談を税務署にすることも可能ですが、税務署で相談に乗ってもらえるのは一般的な申告書の書き方のみです。

「あなたの場合、どの欄に、何の数字を記載すればよいか」「あなたが納めるべき税金はペナルティを含めていくらか」といった個別具体的な内容まで相談に乗ってもらうことは難しいでしょう。

ご自身で行うことが難しいと感じた場合は、速やかに税理士へ相談しましょう。

税理士であれば、申告書の作成を代行してくれ、ペナルティ分を含めていくら税金を納めればよいか計算してくれます。

5.まとめ

「贈与税の時効はいつ…?」

「贈与税の申告漏れに気が付いたけど、申告しなくてもどうせバレないでしょ!」

とお考えの方を対象に、贈与税の時効について解説してきました。

贈与税には、申告期限の翌日から原則6年という時効があります。

時効が成立すれば、たとえ生前贈与を受け贈与税の申告・納税の義務があったとしても、贈与税の申告・納税義務はなくなります。

しかし、無申告・申告漏れは、税務調査によってかなり高い確率で見つかります。

贈与税の無申告・申告漏れに気が付いた際は、期限後であっても必ず、期限後申告又は修正申告をしてください。