「生前贈与加算とは、どのような制度だろうか?」

「令和6年から生前贈与加算の期間が延長されたらしいけど、何か影響はあるの?」

本記事をご覧の方は、このような疑問をお持ちではないでしょうか。

本記事では、生前贈与加算の対象となる期間、対象となる人や財産などについて解説しています。

また、令和6年1月から生前贈与加算の対象となる期間が延長されたことによる影響、今後どのような相続税対策を行うべきかも合わせて解説しております。

本記事が相続税の生前対策をお考えの方々にとって一助となれば幸いです。

1.生前贈与加算とは

生前贈与加算とは、相続開始前の一定期間(3-7年)に行われた生前贈与は、相続財産に加算して、相続税額を計算するという制度です。

つまり、相続開始前の一定期間に行われた生前贈与を、税務上において「なかったことにする制度」です。

| 対象となる人 | 相続により財産を相続した人 など |

|---|---|

| 対象となる財産 | 被相続人が死亡した年・加算期間内に行った暦年課税における贈与財産 |

| 対象となる期間 | 相続開始前の一定期間(3-7年) ※2025年現在は移行期間中 詳しくは2章で解説しています。 |

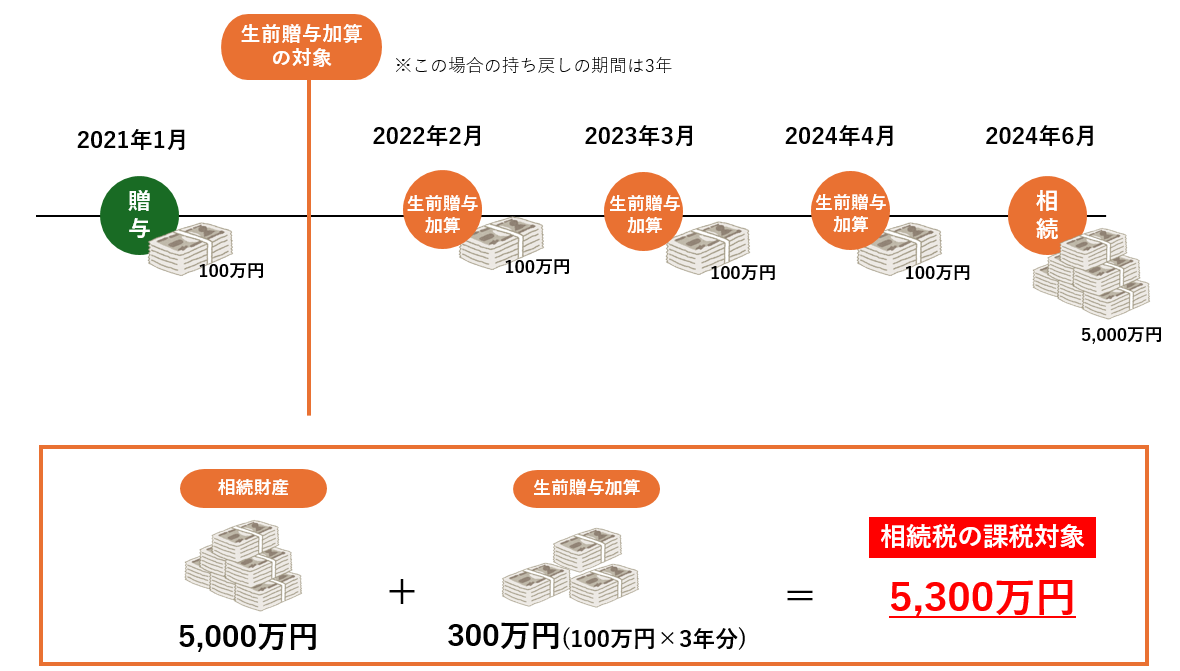

イメージが湧きやすいように、具体例をもとに解説します。

- 2021年から父は暦年課税制度で、毎年子供に100万円ずつの生前贈与をしている

- 2024年6月、父が亡くなり、相続が発生

- 父の相続財産は5,000万円

この場合の持ち戻し期間は3年です。

2021年6月以降に行われた生前贈与300万円は、生前贈与加算の対象となり、相続財産に加算されます。

1-1.生前贈与加算が作られた理由

生前贈与加算が作られたのは、租税回避行為を取り締まり、税負担の公平性を保つためです。

贈与税には年間110万円の基礎控除があります。

基礎控除の範囲内であれば税金を納めずに生前贈与を行うことができ、この基礎控除を利用して生前贈与を行うことは、適正な節税方法です。

しかし、「余命宣告され死期が近いから、相続税を節税するために生前贈与をしておこう。」といったような死亡直前の生前贈与は、相続税の租税回避行為と言えます。このような相続税の租税回避行為を野放しにしていては、税負担の公平性を保つことができません。また、相続税を負担する人が減り、国の税収が減ってしまいます。

そこで作られたのが、生前贈与加算という制度です。

相続開始前の一定期間に行われた生前贈与は、相続財産に加算して相続税額を計算することで、税負担の公平性を保っています。

1-2.生前贈与加算の対象となる人

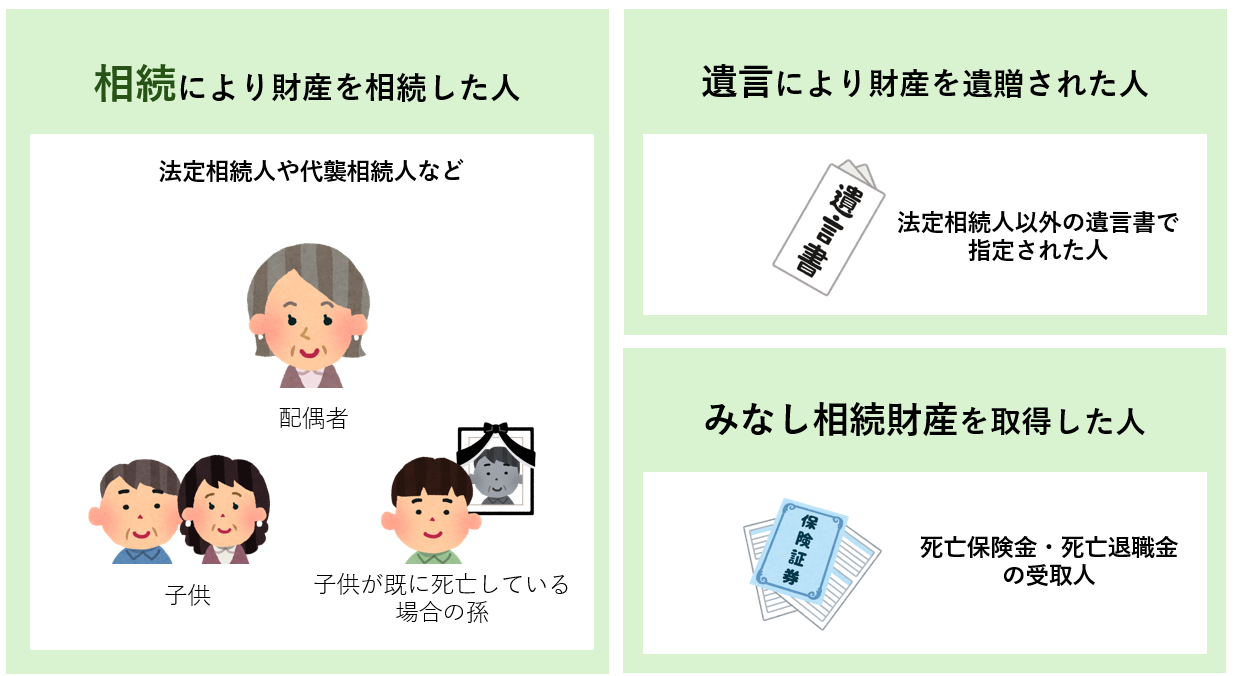

生前贈与加算の対象となる人は、以下の通りです。

- 相続により財産を相続した人:法定相続人や代襲相続人など

ex)配偶者、子供、父母、子供が既に死亡している場合の孫 - 遺言により財産を遺贈された人:法定相続人以外の人で遺言書で指定された人

ex)孫、内縁の妻、子供の配偶者、愛人、友人知人 - みなし相続財産を取得した人:生命保険金・死亡退職金の受取人

また、以下に該当する方は、生前贈与加算の対象ではありません。

加算期間中に被相続人から生前贈与を受けていたとしても、生前贈与加算の対象外となります。

- 相続放棄をした法定相続人

- 法定相続人以外の親族(孫、子供の配偶者など)

■法定相続人について詳しく知りたい方は、法定相続人とは誰なのか?迷いやすい10の事例つきをご覧ください。

■相続放棄について詳しく知りたい方は、相続放棄とは|選択すべきケース、自分で手続きを行う時の流れを解説をご覧ください。

1-3.生前贈与加算の対象となる財産

生前贈与加算の対象となる財産は、被相続人が死亡した年と加算期間内に行った暦年課税における贈与です。贈与した額が贈与税の基礎控除110万円以下であったとしても、生前贈与加算の対象となります。

なお、以下に該当する贈与は、対象外となります。

相続時精算課税制度を適用した生前贈与は対象外です。ご注意ください。

- 相続時精算課税制度を適用した生前贈与 ※

- 贈与税の配偶者控除(おしどり贈与)により控除された金額

- 住宅取得等資金の贈与の特例を適用した場合の非課税額

- 教育資金の一括贈与の特例を適用した場合の非課税額

- 結婚・子育て資金の一括贈与の特例を適用した場合の非課税額

- 贈与税の非課税財産(親子間や夫婦間の生活上必要とみなされる生活費や教育費など)

※相続時精算課税制度を適用した生前贈与は生前贈与加算の対象とはなりませんが、創設された基礎控除を超えた部分は、相続財産に持ち戻して計算します。詳しくは相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説をご覧ください。

■各制度の詳細は非課税で生前贈与できる6つの方法で詳しく解説しております。

2.生前贈与加算の期間は令和6年1月以降の贈与より、3年から7年に延長された

税制改正により、令和6年1月以降の暦年贈与から、生前贈与加算に係る加算期間が「3年」から「7年」に延長されました。

この税制改正は、富裕層への課税を強化し、高齢層から若年層へ早期に資産を移転させることを目的として行われたものです。

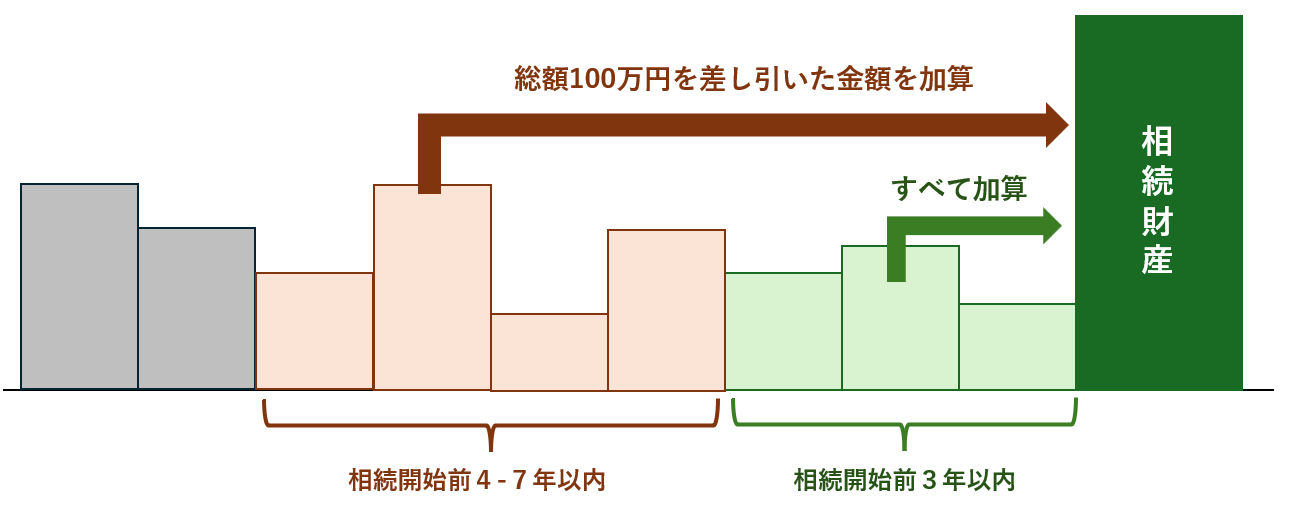

しかし、3年だった期間を7年にいきなり変更すると影響が大きすぎるため、2024年~2030年の7年間は移行期間とし、加算期間を段階的に延長する措置が取られています。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| ~2026年12月31日 | 相続開始前3年以内 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から死亡の日までの間 |

| 2031年1月1日~ | 相続開始前7年以内 |

さらに、今回延長した4年間に行った生前贈与については、贈与財産から総額100万円を差し引いた金額を相続財産に加算するという、一定の優遇措置が設けられています。

■詳しくは2024年1月に改正になった相続税・贈与税の制度をご覧ください。

2-1.暦年贈与を活用した相続税対策の節税効果は下がった

「生前贈与加算の期間が延長されたことによって、何かデメリットはあるのか?」というご質問をよくいただきます。

相続税の節税対策という観点に限って言えば、この加算期間の延長により、暦年贈与を活用した相続税対策の節税効果は下がったと考えられます。

相続税対策を行う場合は、令和6年以前よりも早期に戦略的に行う必要性が高まったと考えられるでしょう。

2-2.生前贈与加算の期間延長後も実施可能な相続税対策

生前贈与加算の期間延長後も実施可能な相続税対策を解説します。

相続税の節税対策という観点に限って言えば、生前贈与加算の期間延長により、暦年贈与を活用した相続税対策の節税効果は低下しました。しかし、以下の対策であれば、生前贈与加算の期間延長後も節税効果を発揮しやすいと言えるためご紹介します。

| 対策1 | 法定相続人以外に贈与する |

|---|---|

| 対策2 | 相続時精算課税制度を選択する |

| 対策3 | 贈与税の特例を活用する |

| 対策4 | 早めに生前贈与を開始する |

| 対策5 | 生前贈与以外の節税方法を検討する |

【対策1】法定相続人以外に贈与する

生前贈与加算の対象は、原則として「法定相続人」です。

裏を返せば、法定相続人以外に贈与した場合は、生前贈与加算の対象外となります。

法定相続人以外に該当するのは、孫や子供の配偶者、知人・友人などです。

現実的な選択肢となりやすいのは、孫への生前贈与が挙げられます。

ただし、代襲相続が発生している場合や、遺言書で孫を指定した場合などは、孫であっても生前贈与加算の対象となるのでご注意ください。

【対策2】相続時精算課税制度を選択する

生前贈与加算は、暦年課税を選択した場合に適用される制度です。

もう一つの贈与制度である相続時精算課税制度を適用すれば、生前贈与加算の対象外となります。

さらに、令和6年の税制改正により、相続時精算課税制度にも年間110万円の基礎控除が新設され、その基礎控除までは相続財産に持ち戻す必要がないなど、使い勝手が向上しました。なお、相続時精算課税制度を選択する前の暦年贈与分が加算対象期間内の贈与に該当する場合は、生前贈与加算の対象となります。

相続時精算課税制度について詳しく知りたい方は、相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説をご覧ください。

【対策3】贈与税の特例を活用する

以下の贈与税の控除・特例を適用した贈与は、生前贈与加算の対象外です。

適用することで、まとまった金額を非課税で生前贈与することができるので、要件を満たしている場合は、積極的に活用することをおすすめします。

| 贈与税の配偶者控除 | 婚姻期間が20年以上などの要件を満たした夫婦においては、居住用不動産、居住用不動産を取得するための資金を贈与しても、2,000万円を上限として贈与税の対象から控除できる |

|---|---|

| 住宅取得等資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税がかからない |

| 教育資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から30歳未満の子や孫へ、教育資金を一括贈与した場合、1,500万円まで贈与税がかからない |

| 結婚・子育て資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上50歳未満の子や孫へ、結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税がかからない |

■各制度の詳細は非課税で生前贈与できる6つの方法で詳しく解説しております。

【対策4】早めに生前贈与を開始する

生前贈与加算の対象とならないよう、早めに生前贈与を開始することも有効です。

延長されたと言っても、生前贈与加算の対象となるのは、最長で相続開始前7年以内の贈与です。

それ以前に生前贈与をした分は、相続税の課税対象にはなりません。

【対策5】生前贈与以外の節税方法を検討する

あえて生前贈与をせず、配偶者の税額軽減や小規模宅地等の特例など、相続税の軽減措置を活用した節税対策を進めることも有効です。

相続税の節税対策については、【相続専門税理士監修】相続税対策23選で詳しく解説しております。

3.生前贈与加算についてよくあるQ&A

生前贈与加算についてよくあるQ&Aを解説します。

Q.相続放棄をした法定相続人は、生前贈与加算の対象となるのか?

A. 生前贈与加算の対象とはなりません。

ただし、相続放棄をした法定相続人がみなし相続財産(死亡保険金等)を受け取った場合は、生前贈与加算の対象となるのでご注意ください。

Q.相続税の基礎控除内だが、生前贈与加算の対象となる生前贈与がある。何か申告は必要か?

A. 申告の必要はありません。

相続財産に生前贈与加算の対象となる生前贈与を含めた金額が相続税の基礎控除内であれば、特に申告を行う必要はありません。

Q.暦年課税制度と相続時精算課税制度、どちらが相続税対策として優れているのか?

A. ケースバイケースです。

相続開始のタイミング、贈与者と受贈者の間柄、贈与財産の価額や種類などを考慮しないと、どちらが納める税金が少なくなるか判断することはできません。

以下に一般的な各制度をおすすめするケースを記載しますが、参考としていただき、相続専門税理士に試算をしてもらった上で決めるようにしてください。

| 暦年課税制度の選択をおすすめするケース | 資産保有者が高齢ではないケース |

| 基礎控除額を使ってコツコツと資産を承継したいケース |

| 相続時精算課税制度の選択をおすすめするケース | 資産保有者が高齢のケース |

| 将来値上がりしそうな財産を贈与したいケース (不動産・自社株など) | |

| 複数人から贈与を受けるケース(例えば父からの贈与は暦年課税、母からの贈与は相続時精算課税制度を選択、などです) |

Q.贈与税が課税された上で、生前贈与加算もされたら二重課税となるのではないか?

A. 生前贈与の時に納税した贈与税額は、相続税申告に際して「贈与税額控除」として、相続税額から差し引くことができます。

そのため、二重課税となることはありません。ただし、贈与税額控除額が算出された相続税額を超える場合、つまり相続税額から引ききれなかった場合、暦年課税制度では還付を受けることはできませんので、ご注意ください。

相続財産全体と贈与額のバランスなども含めて、あらかじめ相続専門税理士にご相談されることをおすすめいたします。

4.まとめ

生前贈与加算の対象となる期間・ヒト・財産などを具体例を交えながら解説してまいりました。

また、令和6年1月より生前贈与加算の対象となる期間が延長されたことによる影響、今後どのような相続税対策を行うべきかも併せて解説してまいりました。

繰り返しにはなりますが、相続税の節税対策という観点に限った話をすれば、この加算期間の延長により、暦年課税制度を選択した場合、暦年贈与を活用した相続税対策の節税効果は下がったと言えます。

相続税対策を行う場合は、令和6年以前よりも早期に戦略的に行う必要があります。

相続専門税理士に相談の上で、生前対策を早めに開始することをおすすめします。