「孫への贈与は相続税対策になると聞いたけど、具体的にどのようなメリットがあるのだろう」

「子供への贈与と何が違うのだろうか」

「孫への贈与にはどのような方法があるのだろうか」

本記事をお読みの皆様は、このような疑問をお持ちではないでしょうか。

本記事では、

孫への生前贈与が節税対策としておすすめな理由、非課税でできる孫への生前贈与の方法、注意点を分かりやすく解説します。

本記事が、安心かつ最善の方法でお孫さんへの贈与を行いたいと考える皆様の一助となれば幸いです。

目次

1.孫への生前贈与が節税対策としておすすめな2つの理由

本章では、孫への生前贈与が節税対策としておすすめな2つの理由について解説します。

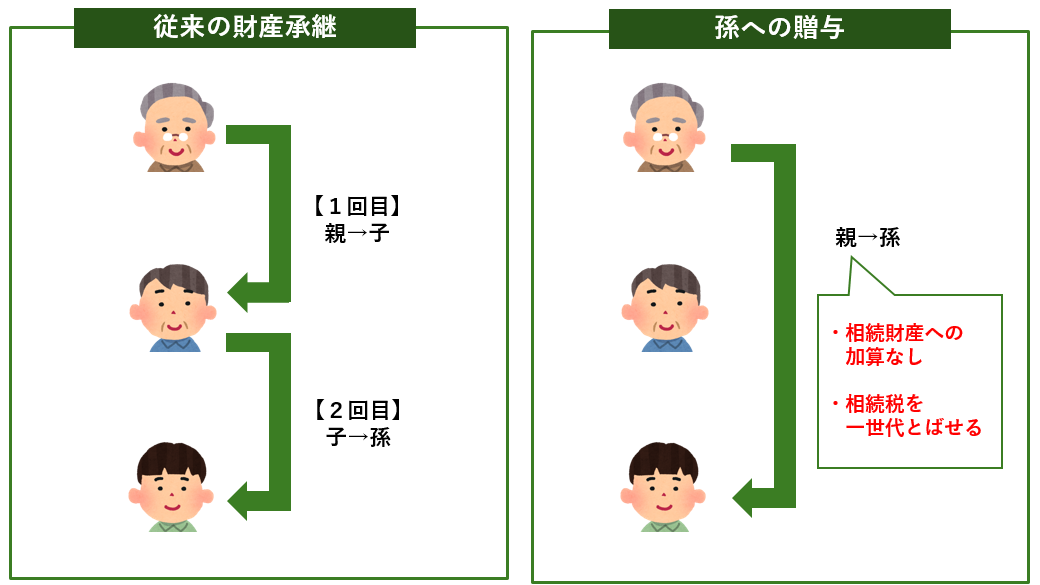

1-1.【理由1】孫への生前贈与は相続税に加算されないから

被相続人が亡くなる前の一定期間内※に行った生前贈与については、その金額を相続財産に加算することとなっています。たとえば、相続開始前の3年間、毎年100万円ずつ生前贈与を受けていた場合、基礎控除の110万円以下なので贈与税は非課税ですが、贈与を受けた合計300万円は相続財産に加算され、相続税の課税対象となってしまうのです。これを生前贈与加算と言います。ですから、亡くなる前に、相続財産を減らす目的で駆け込みで贈与をしても、相続税対策にはなりません。

しかし、この生前贈与加算は、相続人(相続で財産をもらった人)でない者への贈与については適用されません。つまり相続人ではない孫への生前贈与は相続財産への加算の対象外となり、相続財産を減らす効果があるので、相続税対策となるのです。

ですから、孫への生前贈与は、相続開始直前でも実行できる有効な相続税対策となります。

しかしながら、以下のように、孫が例外的に相続で財産をもらう場合には孫であっても生前贈与加算の対象となってしまいますのでご注意下さい。

・孫が代襲相続人である場合(代襲相続:本来の相続人である親が先に死亡している場合、その子供(孫)が親の代わりに相続人となること)

・遺言書で孫に財産を残している場合

・亡くなった人が保険料を負担していた生命保険契約の保険金受取人に孫が指定されている場合

※この期間は、2023年末までの贈与については「3年」でしたが、2024年以降は段階的に延長され、2031年からは「7年」になります。詳細は下記のサイトをご参照下さい。

■辻・本郷相続ガイド 2024年1月に改正になった相続税・贈与税の制度

1-2.【理由2】相続税を一世代飛ばせるから

通常、孫まで財産が移転するには、「親から子」への相続、「子から孫」への相続と2回相続税が発生する可能性があります。しかし、孫に贈与すれば、課税対象となるのは贈与の1回だけとなるため、1回分の税金を抑えられると言えます。

2.非課税でできる孫への生前贈与の方法3選

本章では、非課税でできる孫への生前贈与の方法を3つ紹介します。

2-1.生活費・教育費として「必要な金額」を「都度」渡す

扶養義務者である親から子供、または祖父母から孫へ贈与する場合、通常必要と認められる生活費や教育費については基本的に非課税です。ですから、例えば、祖父母が学校や塾などの費用や、進学のために1人暮らししている孫への生活費の仕送りには、贈与税はかかりません。

注意すべきポイントは、必要と認められる「金額」を、必要とされるタイミングで「都度」贈与するということです。

支払うタイミングでその「都度」負担すれば、非課税と認められますが、仮に、今後必要になる教育資金を事前に一括でまとめて1,000万渡してしまうと、贈与税の特例などを使わない限りは贈与税が課税されてしまいます。

贈与する際には、できれば手渡しではなく金融機関に振り込むことで、贈与額や贈与日を明確にし、使途を明確にするため、振り込みの際の領収書を保管しておくといいでしょう。もちろん、孫がそれを貯蓄や投資など、別の用途に使っていた場合は、贈与税の課税対象になりますので注意しましょう。

2-2.年間110万円の基礎控除額を利用する

もらう人ごとに、年間110万円までは、贈与税は非課税となり、申告も不要です。この基礎控除額を使って、孫に対して1歳から20歳になるまで、毎年100万円を贈与した場合、2,000万円を非課税で贈与できることになります。

110万円の基礎控除額を利用した贈与を行う際の注意点としては、税務調査が行われても対応できるように、贈与を行うごとに贈与契約書を作っておくことです。

■辻・本郷相続ガイド 生前贈与の正しいやり方|相続専門税理士監修

例えば、毎年贈与契約書を作成するのがめんどうだからと言って、「今後10年にわたり、毎年100万円を贈与する」という契約書を作成してしまうと、「定期贈与」として「一括で1,000万円を贈与する契約」とみなされて、贈与税が加算されてしまうことがあります。面倒でも、必ず毎年贈与契約書を作成するようにしましょう。

2-3.贈与税の非課税の特例を利用する

下の表は、孫に生前贈与する際に使える贈与税の非課税枠がある制度をまとめたものです。それぞれ、適用されるにはさまざまな要件を満たす必要があります。タイトルにリンクを貼っていますので、想定外の贈与税を支払うことにならないよう、ご確認の上で利用をご検討ください。

| 非課税枠等 (最大) | 概要 | 期限 | |

|---|---|---|---|

| 相続時精算課税制度 | 2,500万円 | ・毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税 ・財産をもらう人は18歳以上の子や孫(養子を含む) ・贈与税は非課税だが、相続発生時に相続財産に加算される | – |

| 教育資金の贈与の特例 | 1,500万円 | ・直系尊属(父母・祖父母など)から30歳未満の子や孫へ、教育資金を一括贈与した場合、1,500万円まで贈与税が非課税 ・専用の信託口座での管理が必要 ・30歳までに使い切れなかった残金に贈与税がかかる | 2026年3月31日 |

| 住宅取得等資金の贈与の特例 | 1,000万円 | ・直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税が非課税 ・取得や居住に期限あり | 2026年12月31日 |

| 結婚・子育て資金の贈与の特例 | 1,000万円 | ・直系尊属(父母・祖父母など)から18歳以上50歳未満の子や孫の結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税が非課税 ・専用の信託口座での管理が必要 ・契約中に贈与者が亡くなると未使用残金に相続税がかかる ・50歳までに使い切れなかった残金に贈与税がかかる | 2025年3月31日 |

3.孫への生前贈与の際の注意点

前述の通り、年間110万円以下の贈与は非課税で申告も納税も不要です。この制度を使って、孫から1歳から20歳になるまで、毎年100万円を贈与した場合、2,000万円を非課税で贈与できることになります。

しかし、万が一、税務署にこれが「贈与」と認めてもらえなかった場合には、贈与した人が亡くなった際、その相続財産に加算され、相続税の課税対象となってしまう可能性があります。

そのようなとにならないよう、本章では、孫、特に幼い子供への贈与の際の注意点について解説します。

3-1.「贈与契約書」を必ずつくっておくこと

生前贈与を成立させるには、「あげる側・もらう側の合意」が必要です。

ですから、税務署に贈与が認められない場合とは、合意が認められない、あるいは、合意の証拠がない場合となります。例えば、祖父母が孫の名義で作った預金を、祖父母、または親が管理しており、孫自身がその存在を知らないような場合には、もらう側の孫の合意がないため、贈与とは認められず、祖父母が亡くなった際に「名義預金」として相続税が課税されてしまいます。

孫が未成年、特に幼児の場合には、贈与が成立するための意思表示は難しいため、親権者(両親など)が法定代理人として、孫に代わって贈与に合意することになります。そのような場合には、その証拠となるよう必ず贈与契約書を作成し、第三者に贈与の事実を証明できるようにしておきましょう。

3-2.孫が成人(18歳)を迎えたあとは、財産管理を孫自身が行う

通帳や印鑑などの財産管理は、孫が幼いうちは、親権者(両親など)がすることになりますが、孫が成人(18歳)を迎えたあとは、親ではなく孫自身が行う必要があります。いつまでも親権者が行っていると親の名義預金として扱われてしまう可能性がありますので、注意が必要です。

■辻・本郷相続ガイド 生前贈与の正しいやり方|相続専門税理士監修

4.まとめ

ここまで、孫への生前贈与が節税対策としておすすめな理由や、非課税でできる孫への生前贈与の方法、注意点を解説してまいりました。

贈与のしかたに迷われた場合、特に特例の適用について悩まれた際には、税理士に相談されることをおすすめします。

本記事を読まれた皆様が、安心かつ最善の方法でお孫さんへの贈与を行うことで、愛するお孫さん達が、豊かな環境で勉強し、安心して生活を楽しまれることを心からお祈りしております。