「準確定申告の期限は、いつまで?」

本記事をご覧になっていらっしゃる方は、準確定申告の期限はいつか気になっていらっしゃることと思います。

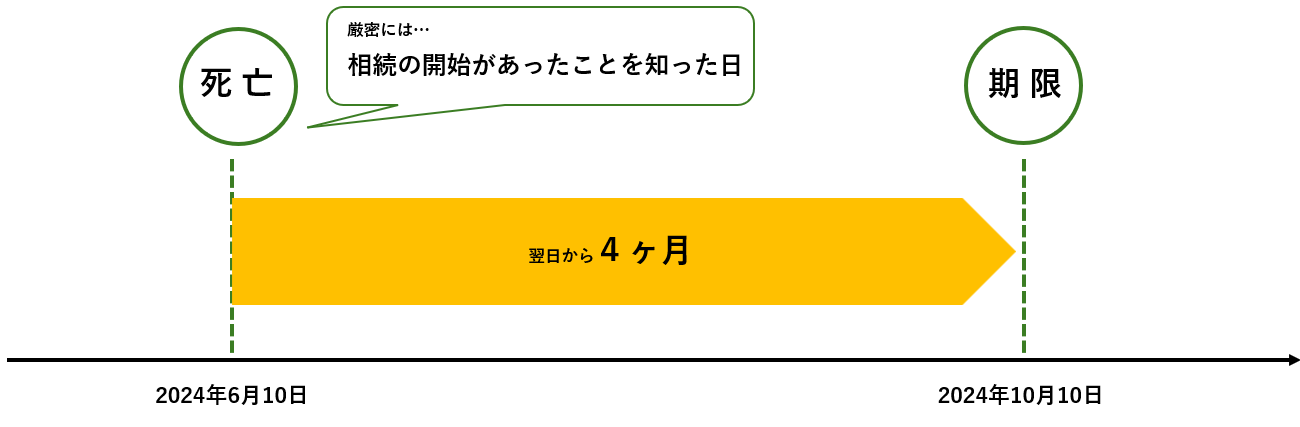

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4ヶ月以内」です。

また、本記事では「期限ギリギリの方」「既に期限を過ぎている方」がどのようにしたらよいかについても、税理士監修のもとで具体的に解説しております。

本記事が準確定申告についてお悩みの方の一助となれば幸いです。

目次

1.準確定申告の期限は4ヶ月

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4ヶ月以内」です。

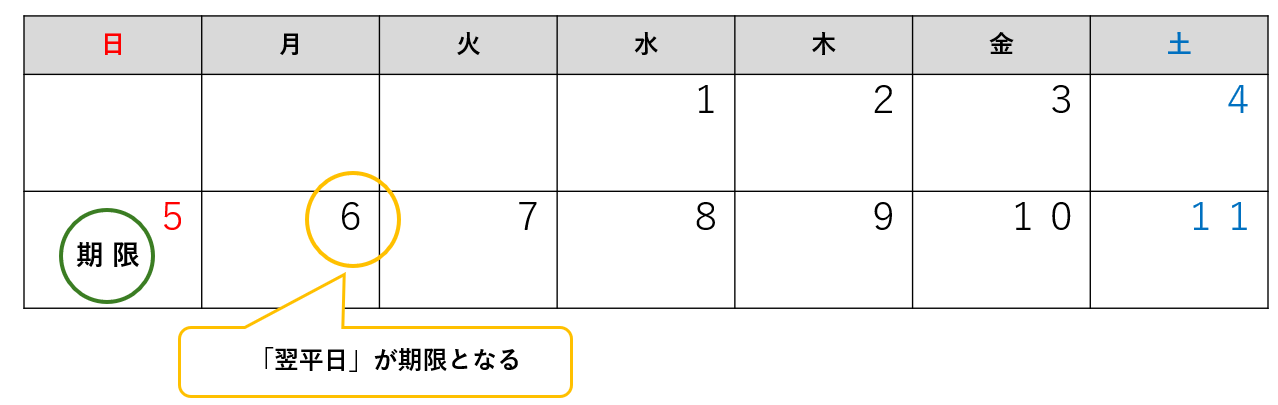

期限が土日祝日にあたっている場合は、翌平日が期限となります。

例えば、6月10日に亡くなった場合、準確定申告の期限は10月10日です。

もし、10月10日が土曜日の場合は12日の月曜日に、日曜日だった場合には11日の月曜日が申告期限になります。

1-1.「相続の開始があったことを知った日」とは

「相続の開始があったことを知った日」は、一般的には「死亡日」です。

しかし、亡くなった方が孤独死をしていた場合、疎遠のため亡くなったことを後から知った場合などは、「相続の開始があったことを知った日」=「死亡日」とはなりませんのでご注意ください。

1-2.前年分の確定申告の期限も、相続の開始があったことを知った日の翌日から4ヶ月以内

前年分の確定申告の期限も、相続の開始があったことを知った日の翌日から4ヶ月以内になります。

前年の所得に対しての確定申告期間は翌年の2月16日~3月15日ですので、死亡日が1~3月の場合、亡くなった方は前年の確定申告を済まさずに亡くなってしまった可能性があります。

このような場合、相続人は前年の確定申告と亡くなった年の確定申告(準確定申告)の2つの確定申告を行う必要がありますが、期限はどちらとも「相続の開始があったことを知った日の翌日から4ヶ月以内」になります。

※実態として、このような死亡日が1~3月の場合、今年分の所得は1-3月分の3ヶ月分しかないので、申告不要となるケースが多いです。

2.準確定申告の期限に間に合わないと、どうなるのか?

期限に間に合わないと、加算税・延滞税が課せられます。

余計な税金を支払うことになってしまうため、期限内に申告するようにしましょう。

■加算税・延滞税の詳細は、相続税を申告しない場合のペナルティを解説!税務署には見つかるの?をご覧ください。

3.期限ギリギリの方は、ひとまず期限内に申告しよう

「期限ギリギリだ…」という方は、概算でもかまわないので、ひとまず期限内に申告することをおすすめします。

乱暴な対応に思われるかもしれませんが、正確な申告ができないからといって、無申告・期限後申告になった場合のデメリットは大きいです。

概算でもよいので期限内に申告して、可能な限り早い段階で修正申告を行いましょう。

修正申告の詳細は、国税庁HP【申告が間違っていた場合】に掲載されています。

ご自身で正確な申告を行うことが難しい場合は、税理士に相談することをおすすめします。

4.期限を過ぎている場合は、1日でも早く申告しよう

期限を過ぎている方は、1日でも早く申告をしましょう。

申告期限から日が経てば、経つほど、ペナルティとして課税される延滞税・無申告加算税の税額は増えていきます。ペナルティを最小限に留めるためにも、1日でも早く申告してください。

■【参考】延滞税の税率

納期限の翌日から2ヶ月を基準に税率が変わってきます。

| 納期限の翌日から2ヶ月以内 | 2.4%(2024年9月現在)※ |

|---|---|

| 納期限の翌日から2ヶ月超 | 8.7%(2024年9月現在)※ |

※延滞税の税率は、現在の日本の低金利の状況を踏まえて平成12年以降は、年ごとに変更しています。

■【参考】無申告加算税の税率

税務調査前、税務調査の通知を受け取った後、税務調査が行われた後で税率が変わってきます。

・納付すべき税額が50万円以下の部分

| 税務調査の事前通知前に自主的に申告した場合 | 5% |

|---|---|

| 税務調査の通知を受けたが、税務調査が入る前に修正申告した場合 | 10% |

| 税務調査を受けてから申告した場合 | 15% |

・納付すべき税額が50万円超の部分

| 税務調査の事前通知前に自主的に申告した場合 | 5% |

|---|---|

| 税務調査の通知を受けたが、税務調査が入る前に修正申告した場合 | 15% |

| 税務調査を受けてから申告した場合 | 20% |

5.準確定申告の期限に関するよくあるQ&A

準確定申告の期限に関するよくあるQ&Aをご紹介いたします。

Q. 準確定申告の期限を過ぎたら、還付の申告もできなくなるのか

還付の申告は、準確定申告の期限を過ぎたとしても、5年以内であれば受け付けてもらえます。

しかし、還付金は相続税の課税対象となるので、相続税申告の期限である「亡くなったことを知った日の翌日から10ヶ月以内」に間に合うように申告することをおすすめします。

Q 準確定申告の期限を延長することはできるのか

原則的には延長できません。

災害などの特別な理由によって期限までに申告ができない場合は、その理由がやんだ日から2ヶ月以内を範囲として、申告期限を延長できる制度はあります。

しかし、この制度を利用できるのは、あくまでも災害などの特別な場合のみです。「必要書類を集めるのに時間がかかった」「準確定申告の必要があると分かったのが、期限ギリギリだった」という理由は通用しません。

6.まとめ

確定申告の期限はいつか気になっていらっしゃる方を対象に、準確定申告の期限について解説してまいりました。

繰り返しにはなりますが、最後に準確定申告の期限をもう一度ご紹介いたします。

準確定申告の期限は、「相続の開始があったことを知った日の翌日から4ヶ月以内」です。

期限が土日祝日にあたっている場合は、翌平日が期限となります。

本記事が準確定申告についてお悩みの方の一助となれば幸いです。