「生前贈与を受け取ったら、確定申告をする必要はあるのだろうか?」

本記事をご覧になられている方は、このようなお悩みをお持ちではないでしょうか。

本記事では、生前贈与を受け取ったら、確定申告をする必要はあるのかをご説明した後に、贈与税の申告をするために知っておきたいことを解説します。

本記事をご覧いただければ、

- 生前贈与を受けたあなたが、税金に関する申告をする必要があるのか。

- 申告の必要があるのだとしたら、何税の申告をどのようにすればよいのか。

を理解することができるでしょう。

本記事が生前贈与を受けたみなさんの一助となれば幸いです。

目次

1.生前贈与を受けたら、確定申告をする必要はあるのか

まず、生前贈与を受けたら、確定申告を行う必要があるのか解説します。

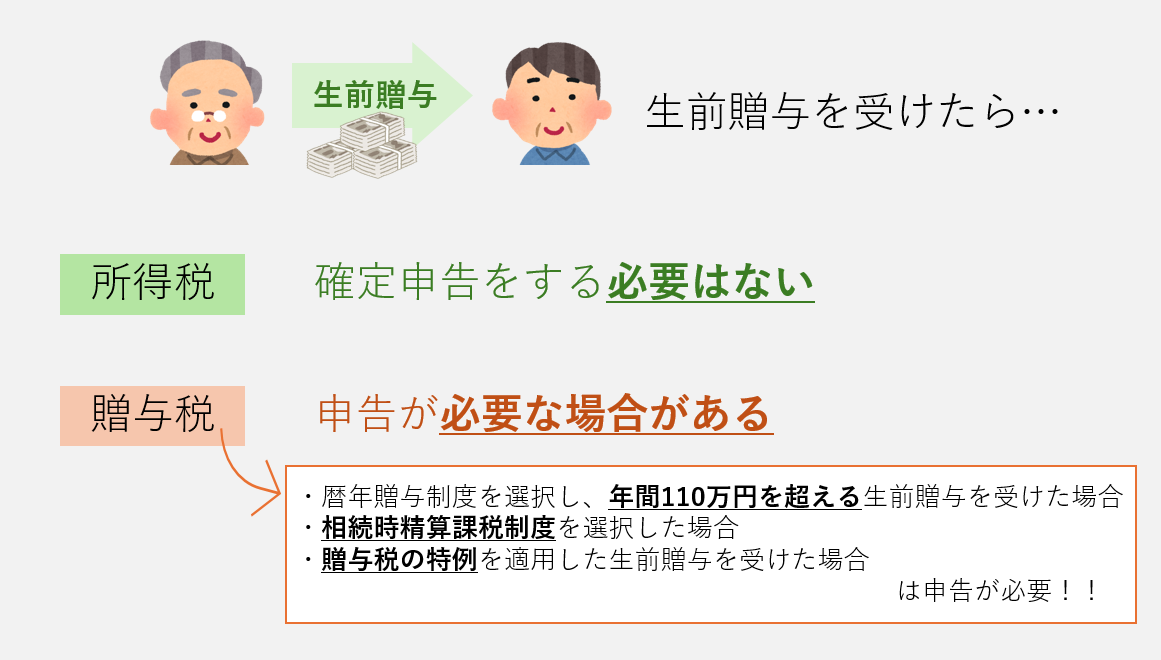

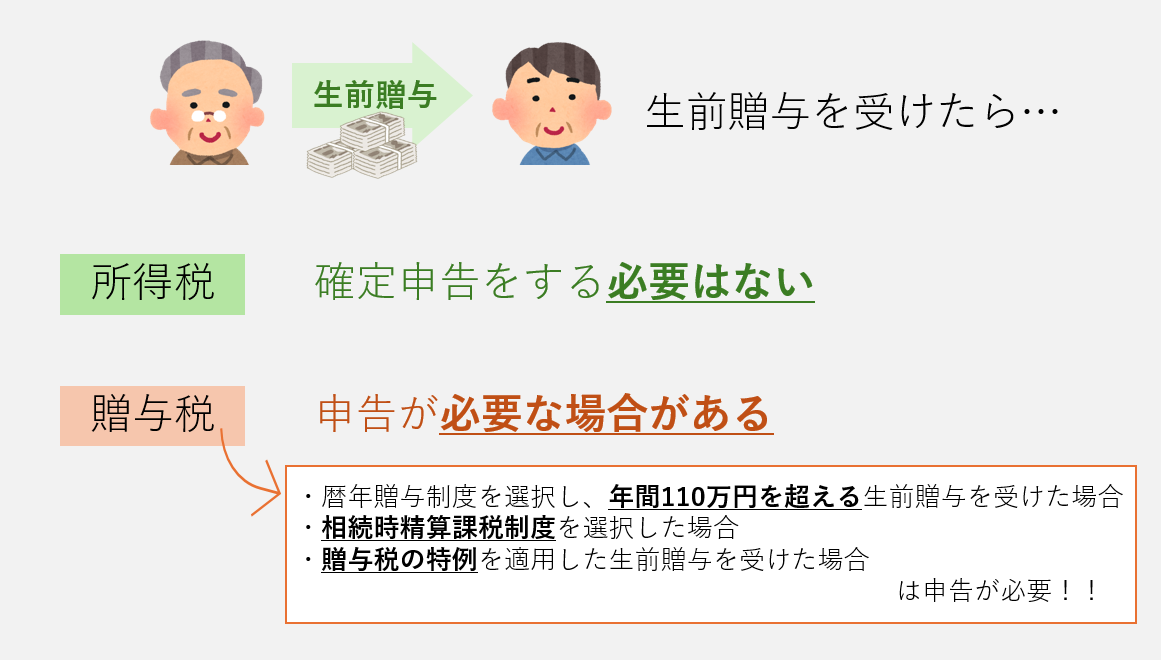

生前贈与を受けたら、所得税の確定申告は必要ありませんが、贈与税の申告が必要な場合があります。

1-1.生前贈与を受けても、所得税の確定申告を行う必要はない

生前贈与を受けても、所得税の確定申告を行う必要はありません。

「生前贈与は所得になるから、所得税の確定申告を行う必要があるのではないか?」と思う方がいらっしゃるかもしれませんが、生前贈与された財産は所得として扱いません。

生前贈与を受けたからといって、所得税の確定申告を行う必要はありません。

1-2.生前贈与を受けたら、贈与税の申告が必要な場合がある

生前贈与を受けたら、贈与税の申告が必要な場合があります。

具体的には、生前贈与を受け、以下の3つのケースに該当した場合、贈与税の申告を行う必要があります。

| ケース1 | 暦年贈与制度を選択し、年間110万円を超える生前贈与を受けた場合 |

|---|---|

| ケース2 | 相続時精算課税制度を選択した場合 |

| ケース3 | 贈与税の特例を適用した生前贈与を受けた場合 |

【ケース1】暦年贈与を選択し、年間110万円を超える生前贈与を受けた場合

暦年贈与を選択し、年間110万円を超える生前贈与を受けた場合は、贈与税の申告が必要です。

年間とは「その年の1月1日から12月31日までの1年間」です。

また110万円というのは受贈者(贈与される人)1人あたりの金額です。

例えば、Aさんが父親から100万円・母親から100万円の生前贈与を受けた場合、年間に受けた生前贈与の価額は200万円なので、Aさんは贈与税の申告を行う必要があります。

贈与者(贈与する人・この例の場合の父親・母親)一人あたりではないのでご注意ください。

【ケース2】相続時精算課税制度を選択した初年度・110万円を超える贈与をした場合

相続時精算課税制度を選択した初年度・110万円を超える贈与をした場合は申告が必要です。

令和5年度までは、たとえその選択に係る贈与者から生前贈与を受けた財産の価額が110万円以下であったとしても贈与税の申告を行う必要がありましたが、税制改正が行われました。

令和6年度からは相続時精算課税制度を選択した初年度、110万円を超える贈与をした場合のみ申告を行う必要があります。

相続時精算課税選択届出書についての詳細はこちらをご覧ください。

■辻・本郷相続ガイド 相続時精算課税選択届出書の書き方・提出方法マニュアル

■辻・本郷相続ガイド 相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

| 選択初年度 | 2年目以降 | |

|---|---|---|

| 生前贈与で受け取った額 110万円超 | 贈与税申告書 + 届出書 | 贈与税申告書 |

| 生前贈与で受け取った額 110万円以下 | 届出書 | 申告不要 |

【ケース3】贈与税の特例を適用した生前贈与を受けた場合

贈与税の特例を適用した生前贈与を受けた場合、贈与税の申告が必要です。

特例を適用した結果、贈与税額が0円になったとしても、申告は行う必要があります。

贈与税の申告を行わないと、特例は適用されません。

忘れずに申告を行いましょう。

贈与税の主な特例には、以下のようなものがあります。

| 贈与税の配偶者控除 | 婚姻期間が20年以上などの要件を満たした夫婦においては、居住用不動産、居住用不動産を取得するための資金を贈与しても、2,000万円を上限として贈与税の対象から控除できる |

|---|---|

| 住宅取得等資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税がかからない |

| 教育資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から30歳未満の子や孫へ、教育資金を一括贈与した場合、1,500万円まで贈与税がかからない |

| 結婚・子育て資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上50歳未満の子の結婚や子育てに使うための資金を一括贈与した場合、1,000万年(結婚費用については300万円)まで贈与税が非課税になる |

2.贈与税の申告をするために知っておきたいこと

贈与税の申告をするために知っておきたいことを解説します。

| 申告期限 | 贈与があった翌年2月1日~3月15日 |

|---|---|

| 申告先 | 受贈者(贈与を受けた人)が住む地域を管轄している税務署 |

| 申告方法 | ①窓口持参 ②郵送 ③e-tax のいずれか |

| 必要書類 | 本人確認書類、申告書 など |

| 申告書の書き方 | 国税庁HP 贈与税の申告書の書き方に詳しく掲載されている |

| 相談先 | 税理士 |

2-1.贈与税の申告期限は贈与を受けた翌年2月1日~3月15日

贈与税の申告期限は、贈与があった翌年2月1日~3月15日です。

3月15日が土日祝日の場合は、次の平日が申告期限となります。

申告期限を過ぎてしまうと、ペナルティが課せられることになります。

必ず期限を守って申告を行いましょう。

■ペナルティの詳細は相続税を申告しない場合のペナルティを解説!税務署には見つかるの?で解説しておりますのでご覧ください。

2-2.贈与税の申告先は受贈者が住む地域を管轄している税務署

贈与税の申告先は受贈者(贈与を受けた人)が住む地域を管轄している税務署です。

贈与者の住む地域を管轄している税務署ではないので、ご注意ください。

税務署は国税庁HP 国税局・税務署を調べるで調べることができます。

2-3.贈与税の申告方法は、窓口持参・郵送・e-taxの三種類

贈与税の申告方法は、以下の3種類があります。

| 窓口持参 | 税務署の窓口に直接持っていく方法です。 窓口の空いている時間は月曜日から金曜日(祝日等を除く)の午前8時30分から午後5時です。 |

|---|---|

| 郵送 | 税務署に郵送します。 普通郵便ではなく、簡易書留など追跡のできる方法で郵送することをおすすめします。 |

| e-tax | e-Taxとはインターネットを利用して国税に関する各種手続きができるシステムのことです。 国税庁HP e-taxご利用の流れに利用するまでの流れが詳しく解説されています。 |

2-4.贈与税の申告に必要な書類は、大きくわけて本人確認書類と申告書

贈与税の申告に必要な書類は、大きくわけて、本人確認書類と申告書です。

控除・特例を適用する場合は、以下の書類を本人確認書類・申告書と合わせて提出する必要があります。

本記事は国税庁HPから必要書類を抜粋し、わかりやすいように再編集しております。

国税庁のHPで確認したい方は国税庁HP贈与税の申告等をご覧ください。

〇本人確認書類

本人確認書類はマイナンバーカードの有無で、提出する書類が異なってきます。

| マイナンバーカードを持っている | マイナンバーカードを提示する ※郵送の場合、両面をコピーしたものを添付します |

|---|---|

| マイナンバーカードを持っていない | 以下の2つを提示します。 ・マイナンバーが確認できる書類 ・身元確認書類 ※郵送の場合、マイナンバーが確認できる書類の写し、身元確認書類のコピーを添付します |

〇申告書

贈与税の申告書は申告の内容によって、以下の通り変わってきます。

| 申告の内容 | 使用する申告書 |

|---|---|

| 暦年課税のみを申告 | 第一表 |

| 相続時精算課税のみを申告 | 第一表と第二表 |

| 暦年課税と相続時精算課税の両方を申告 | 第一表と第二表 |

| 住宅取得等資金の非課税と暦年課税を申告 | 第一表と第一表の二 |

| 住宅取得等資金の非課税と相続時精算課税を申告 | 第一表と第一表の二と第二表 |

〇その他必要書類(控除・特例を適用する場合)

控除・特例を適用する場合は、以下の書類を本人確認書類・申告書と合わせて提出する必要があります。

| 申告内容 | 主な添付書類 |

|---|---|

| 贈与者の配偶者控除の特例 | 配偶者の戸籍の謄本または抄本 贈与対象不動産の登記事項証明書 |

| 相続時精算課税 | 相続時精算課税選択届出書 受贈者・特定贈与者の戸籍の謄本または抄本 |

| 住宅取得等資金の非課税 | 受贈者の戸籍の謄本 源泉徴収票 |

2-5.贈与税の申告書の書き方は国税庁HPに掲載されている

贈与税の申告書の書き方は、国税庁HP 贈与税の申告書の書き方に詳しく掲載されています。

以下に各帳票ごとの書き方が掲載されているページをまとめました。

ご自身が記入する必要のある帳票名をクリックいただければ記載例を見ることができます。

2-6.贈与税の申告について相談できる専門家は税理士

贈与税の申告について相談できる専門家は税理士の一択です。

弁護士や司法書士は、贈与税の専門家ではありません。

贈与税という「税金」について相談したい場合は、税金の専門家である税理士に相談することが、解決への近道です。

3.まとめ

生前贈与を受けとった方を対象に、生前贈与を受けたら、確定申告を行う必要があるのか解説してまいりました。

繰り返しにはなりますが、生前贈与を受けたら、所得税の確定申告は必要がありませんが、贈与税の申告が必要な場合があります。

本記事が生前贈与を受け取ったみなさんの一助となれば幸いです。