「相続税対策もかねて、孫に学費を生前贈与してあげたいけど、どのような方法があるのだろうか。」

「「教育資金贈与」は使い勝手が悪いと聞いたけど、他にもっといい方法があるのだろうか。」

「非課税で学費を贈与する方法はあるのだろうか」

この記事をお読みの皆様はそんな疑問を持たれているのではないでしょうか。

本記事は、孫に非課税で学費を贈与する方法3つについて、お勧めのケースや注意点などを分かりやすく解説しています。お読みいただければ、ご自身がどの方法を選ぶのがベストなのかがわかります。

本記事が、税金を抑えてお孫さんに効率的に学費を贈与する最善の方法を知りたいとお考えの方の一助となれば幸いです。

1.孫に非課税で学費を贈与する方法3選

本章では、最初に下の図で、孫に非課税で学費を贈与する3つの方法とお勧めのケースを紹介し、次にそれぞれの方法について、概要、非課税枠、注意点などの詳細を分かりやすく解説しています。ご自身にあった方法で、節税しながら学費の贈与をすすめていきましょう。

| 【方法①】 都度贈与する | 【方法②】 年間110万円以下にする | 【方法③】 教育資金の一括贈与の特例を使う | |

|---|---|---|---|

| お勧めのケース | ・必要なタイミングで必要な金額を渡したい場合 ・数年以内に学費の支払いが発生する場合 | ・学費の支払いはまだ先だが、少しずつでも贈与を始めておきたい場合 ・毎年少しずつ贈与を進めたい場合 | ・事前にまとまった金額を渡しておきたい場合 |

1-1.【方法①】生活費や教育費として都度贈与する

| 概要 | 親から子供、または祖父母から孫への生活費や教育費は非課税 |

|---|---|

| 非課税枠 | 上限なし(通常必要と認められる範囲の金額) |

| おすすめのケース | ・必要なタイミングで必要な金額を渡したい場合 ・数年以内に学費の支払いが発生する場合 |

| 注意点 | ・必要と認められる「金額」を、必要とされるタイミングで「都度」贈与すること ・振込みや領収書の保管など、記録を残しておくこと ・生活費・教育費以外に使っていた場合、贈与税の課税対象となることがある |

扶養義務者である親から子供、または祖父母から孫へ贈与する場合、通常必要と認められる生活費や教育費については基本的に非課税で申告も不要です。ですから、例えば、学費はもちろん、塾などの費用や、進学のために1人暮らししている孫への生活費の仕送りにも、贈与税はかかりません。

学費が必要なタイミングで必要な金額を贈与したい場合や、数年以内に学費の支払いが発生することがわかっている場合におすすめの方法です。

注意すべきポイントは、必要と認められる「金額」を、必要とされるタイミングで「都度」贈与するということです。

認められる金額に上限は定められていませんが、一般的な金額を超えない範囲がひとつの目安になります。

また、例えば、学費の場合には、入学金や授業料などを支払うタイミングでその「都度」「必要な金額」を負担すれば、非課税と認められますが、仮に、今後必要になる教育資金だからと言って、事前に一括でまとめて1,000万渡してしまうと、贈与税の特例などを使わない限りは贈与税が課税されてしまう可能性があります。

贈与する際には、のちの税務調査対策のため、できれば手渡しではなく金融機関に振り込むことで、贈与額や贈与日を明確にし、使途を明確にするため、使用した際の領収書を保管しておくといいでしょう。もちろん、孫がそれを貯蓄や投資など、別の用途に使っていた場合は、贈与税の課税対象になりますので注意しましょう。

1-2.【方法②】年間110万円以下にする

| 概要 | もらう人ごとに、年間110万円までは、贈与税は非課税(暦年贈与) |

|---|---|

| 非課税枠 | 110万円/年間 |

| おすすめのケース | ・学費の支払いはまだ先だが、少しずつでも贈与を始めておきたい場合 ・毎年少しずつ贈与を進めたい場合 |

| 注意点 | ・毎年贈与契約書を作ること |

もらう人ごとに、年間110万円までは、贈与税は非課税となり、申告も不要です。この制度を使って長年にわたり贈与をすれば、かなりの財産を無税で孫の世代に移すことが出来ます。

お孫さんが生まれたばかりなど、学費を払うタイミングまでだいぶ時間がある場合でも、この方法であれば、贈与を開始することができます。また、まとまった金額を一度に渡すよりは、毎年少しずつ渡していきたいという方にもお勧めの方法です。

注意すべきポイントは、税務調査が行われても対応できるように、贈与を行うごとに契約書を作っておくことです。例えば、毎年贈与契約書を作成するのがめんどうだからと言って、「今後10年にわたり、毎年100万円を贈与する」という契約書を作成してしまうと、「定期贈与」として「一括で1,000万円を贈与する契約」と同等とみなされて、贈与税が加算されてしまうことがあります。面倒でも、必ず毎年契約書を作成するようにしましょう。

■辻・本郷相続ガイド 生前贈与の正しいやり方|相続専門税理士監修

また、上のような契約書を作成していなかったとしても、同じ時期に同じ金額を毎年贈与していると、上の例と同様に「定期贈与」とみなされて、課税される恐れがあります。これを防ぐためには、贈与額や贈与時期をその都度変える、あるいは、あえて110万円を少し超えた贈与を行い、少額の贈与税申告をするなどの対策をとることが有効です。

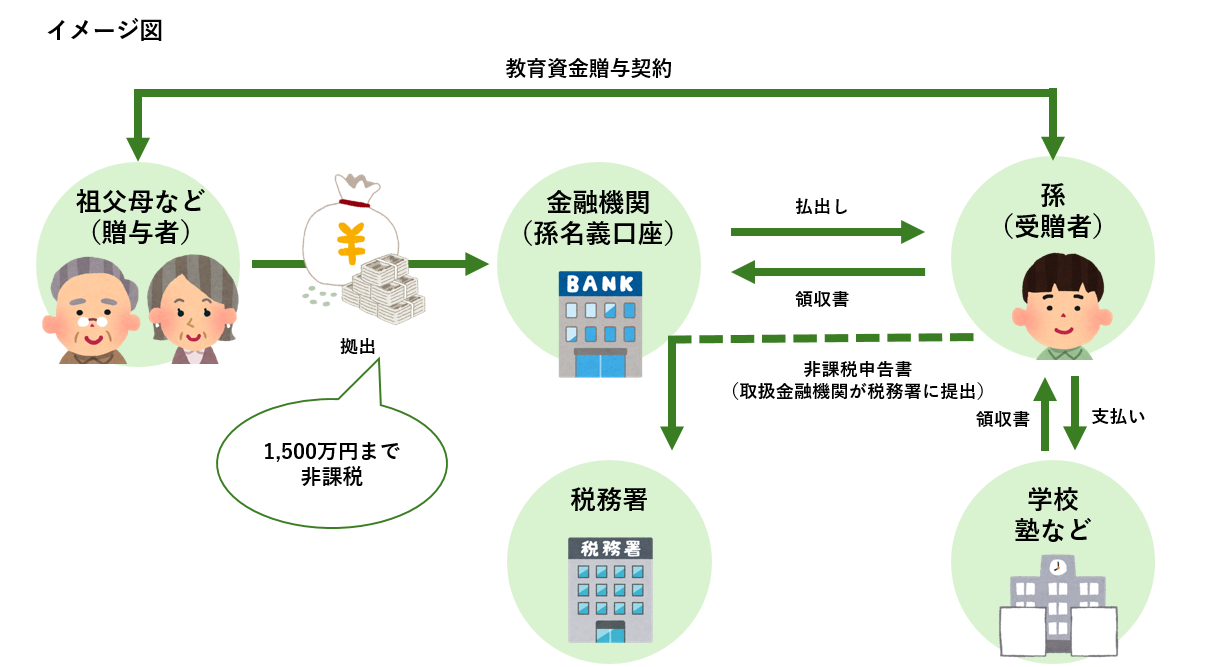

1-3.【方法③】「教育資金の一括贈与の特例」を使う

| 概要 | 30歳に満たない子や孫に対して、祖父母や父母などが教育資金を一括贈与する場合、累計1,500万円までは非課税になる(2026年3月末まで) |

|---|---|

| 非課税枠 | 1,500万円 |

| おすすめのケース | ・学費の支払いを待たずに、事前にまとまった金額を渡しておきたい場合 |

| 注意点 | ・専用口座の開設、領収書の提出など、手続きが煩雑 ・30歳で残額がある場合贈与税が発生する可能性がある |

「教育資金の一括贈与の特例」は、30歳に満たない子や孫に対して、祖父母や父母などが教育資金を一括贈与する場合、累計1,500万円までは非課税になる制度です。金融機関でこの制度をお勧めされることも多いので、有名な制度ではありますが、この方法で贈与された方からは、「使う時の手続きが面倒・・・」という声も多く聞かれます。

下の概要をご確認の上、私個人的な意見としては、①のように学費の支払い時期を待てない場合、②のように少しずつではなく、できるけ早く一括で贈与したい場合にご利用いただくことをおすすめします。

※他に一括で事前に贈与(最大2,500万円)する方法として相続時精算課税制度があります。贈与税は非課税ですが、相続発生時に相続税がかかるので本記事では割愛しております。詳細については下記をご参照下さい。

■辻・本郷相続ガイド 相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

【概要】教育資金の一括贈与の特例

期間:令和8(2026)年3月31日まで

贈与を受ける方(受贈者)の要件:

①30歳未満の子や孫

※30歳(一定の場合には40歳)の誕生日時点で口座に残っている額へ贈与税が課税される。

②前年の所得が1,000万円を超えないこと

贈与する方(贈与者)の要件:直系尊属(父母や祖父母)

制度を利用するための手続き:

贈与者と受贈者で贈与契約を締結し、金融機関に教育資金口座を開設し、金融機関が所轄の税務署に教育資金非課税申告書を提出することで利用することができます。

学校等への支払い:

孫または親権者が授業料などを支払い、領収書を受け取り、口座を開設した金融機関へ領収書を持参し手続きをすることにより、お金を引き出します。

※金融機関により手続きが多少異なり、口座から先に引き出せるケースや、請求書を金融機関へ渡すことで、金融機関から直接学校等へ振り込むケースなどもあります。

「教育資金の一括贈与の特例」についての詳細は下記をご覧ください。

■辻・本郷相続コラム お孫さんの未来を応援!教育資金の一括贈与の特例【令和5年度税制改正版】

■国税庁HP 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

2.まとめ

ここまで、お孫さんに、非課税で学費を贈与する方法3つについて、お勧めのケースや注意点などを解説してまいりました。どの方法でお孫さんに学費を贈与するのが良いか、ご判断いただけましたでしょうか。

お孫さんへの贈与は基本的には生前贈与加算の対象外となり、大変有効な相続税対策とも言われています。

■辻・本郷相続ガイド 孫への生前贈与が効果的な節税対策となる2つの理由とお勧めの方法

本記事をお読みになった皆さまが、税金を抑えつつ、最善の方法で学費を贈与することによって、愛するお孫さん達が、豊かな環境で勉強し、安心して生活を楽しまれることを心からお祈りしております。