「自分が支払うべき贈与税はいくらなのだろうか?」

本記事をご覧になられている方は、このような疑問をお持ちではないでしょうか。

本記事では贈与税の早見表を掲載しています。

ご覧いただければ、おおよその贈与税額を一目で確認することができます。

また、贈与税の計算方法も解説しています。

早見表よりも正確な贈与税額が知りたい、基礎控除以外の控除・特例も用いた贈与税額を知りたいという方は、ご覧ください。

本記事が贈与税について調べていらっしゃる方の一助となれば幸いです。

1.贈与税の税率は2種類ある

贈与税の税率は2種類あります。

贈与者(財産をあげる人)と、受贈者(財産をもらう人)との関係で、適用される税率が異なります。

贈与税を計算する時は、まずご自身に適用される税率がどちらか確認しましょう。

| 一般税率 | ・直系尊属(父母や祖父母など)以外からの贈与 ・直系尊属(父母や祖父母など)から未成年者への贈与 |

|---|---|

| 特例税率 | ・直系尊属(父母や祖父母など)から成年者への贈与 (成年者とは贈与される年の1月1日に受贈者が18歳以上の人のこと) |

※相続時精算課税制度を適用した場合は、こちらの2つの税率は用いません。

毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税となります。(相続財産に加算され、相続税の課税対象となります。)

また、2,500万円を超えた部分については、一律20%の税率がかかります。

相続時精算課税制度についての詳細は、相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説をご覧ください。

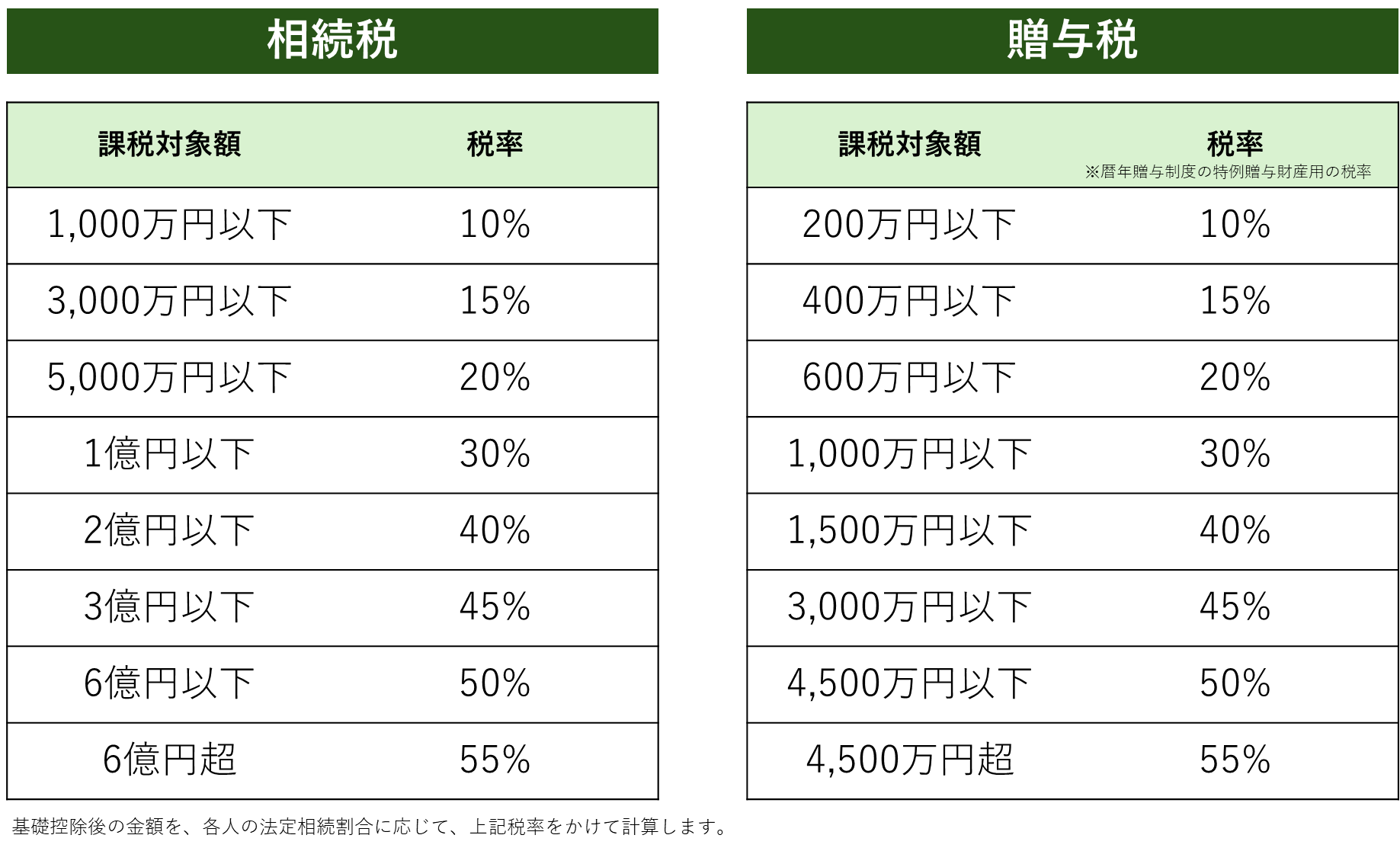

1-1.一般税率の税率表(速算表)

一般税率の税率表です。

贈与税の一般税率は10-55%の累進課税なっています。

なお、一般税率が適用されるのは、下記の贈与です。

- 直系尊属(父母や祖父母など)以外からの贈与

- 直系尊属(父母や祖父母など)から未成年者への贈与

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

1-2.特例税率の税率表(速算表)

特例税率の税率表です。

贈与税の特例税率は10-55%の累進課税となっています。

課税価格が同じ場合、特例税率の方が一般税率よりも税率が低くなります。

なお、特例税率が適用されるのは、下記の贈与の場合です。

- 直系尊属(父母や祖父母など)から成年者への贈与

(成年者とは贈与される年の1月1日に受贈者が18歳以上の人のこと)

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

2.贈与税の早見表

贈与された金額ごとの贈与税額がわかる、贈与税の早見表です。

1,000万円までは50万円きざみ、1,000万円以降は100万円きざみで、一般贈与財産・特例贈与財産の場合の税率を掲載いたしました。

一目で自分にかかる贈与税のおおよろの金額を把握することができます。

※控除・特例は、基礎控除(110万円)のみを適用した税額となっています。

他の控除・特例を適用した税額は、3章をご覧になりながら計算してください。

| 贈与された金額 | 一般税率を適用した場合の税額 | 特例税率を適用した場合の税額 |

| 50万円 | 0円 | 0円 |

| 100万円 | 0円 | 0円 |

| 150万円 | 4万円 | 4万円 |

| 200万円 | 9万円 | 9万円 |

| 250万円 | 14万円 | 14万円 |

| 300万円 | 19万円 | 19万円 |

| 350万円 | 26万円 | 26万円 |

| 400万円 | 33万5,000円 | 33万5,000円 |

| 450万円 | 43万円 | 41万円 |

| 500万円 | 53万円 | 48万5,000円 |

| 贈与された金額 | 一般税率を適用した場合の税額 | 特例税率を適用した場合の税額 |

| 550万円 | 67万円 | 58万円 |

| 600万円 | 82万円 | 68万円 |

| 650万円 | 97万円 | 78万円 |

| 700万円 | 112万円 | 88万円 |

| 750万円 | 131万円 | 102万円 |

| 800万円 | 151万円 | 117万円 |

| 850万円 | 171万円 | 132万円 |

| 900万円 | 191万円 | 147万円 |

| 950万円 | 211万円 | 162万円 |

| 1,000万円 | 231万円 | 177万円 |

| 贈与された金額 | 一般税率を適用した場合の税額 | 特例税率を適用した場合の税額 |

| 1,100万円 | 271万円 | 207万円 |

| 1,200万円 | 315万5,000円 | 246万円 |

| 1,300万円 | 360万5,000円 | 286万円 |

| 1,400万円 | 405万5,000円 | 326万円 |

| 1,500万円 | 450万5,000円 | 366万円 |

| 1,600万円 | 495万5,000円 | 406万円 |

| 1,700万円 | 545万円 | 450万5,000円 |

| 1,800万円 | 595万円 | 495万5,000円 |

| 1,900万円 | 645万円 | 540万5,000円 |

| 2,000万円 | 695万円 | 585万5,000円 |

| 贈与された金額 | 一般税率を適用した場合の税額 | 特例税率を適用した場合の税額 |

| 2,100万円 | 745万円 | 630万5,000円 |

| 2,200万円 | 795万円 | 675万5,000円 |

| 2,300万円 | 845万円 | 720万5,000円 |

| 2,400万円 | 895万円 | 765万5,000円 |

| 2,500万円 | 945万円 | 810万5,000円 |

| 2,600万円 | 995万円 | 855万5,000円 |

| 2,700万円 | 1,045万円 | 900万5,000円 |

| 2,800万円 | 1,095万円 | 945万5,000円 |

| 2,900万円 | 1,145万円 | 990万5,000円 |

| 3,000万円 | 1,195万円 | 1,035万5,000円 |

| 贈与された金額 | 一般税率を適用した場合の税額 | 特例税率を適用した場合の税額 |

| 3,100万円 | 1,245万円 | 1,080万5,000円 |

| 3,200万円 | 1,299万5,000円 | 1,130万円 |

| 3,300万円 | 1,354万5,000円 | 1,180万円 |

| 3,400万円 | 1,409万5,000円 | 1,230万円 |

| 3,500万円 | 1,464万5,000円 | 1280万円, |

| 3,600万円 | 1,519万5,000円 | 1,330万円 |

| 3,700万円 | 1,574万5,000円 | 1,380万円 |

| 3,800万円 | 1,629万5,000円 | 1,430万円 |

| 3,900万円 | 1,684万5,000円 | 1,480万円 |

| 4,000万円 | 1,739万5,000円 | 1,530万円 |

| 贈与された金額 | 一般税率を適用した場合の税額 | 特例税率を適用した場合の税額 |

| 4,100万円 | 1,794万5,000円 | 1,580万円 |

| 4,200万円 | 1,849万5,000円 | 1,630万円 |

| 4,300万円 | 1,904万5,000円 | 1,680万円 |

| 4,400万円 | 1,959万5,000円 | 1,730万円 |

| 4,500万円 | 2,014万5,000円 | 1,780万円 |

| 4,600万円 | 2,069万5,000円 | 1,830万円 |

| 4,700万円 | 2,124万5,000円 | 1,884万5,000円 |

| 4,800万円 | 2,179万5,000円 | 1,939万5,000円 |

| 4,900万円 | 2,234万5,000円 | 1,994万5,000円 |

| 5,000万円 | 2,289万5,000円 | 2,049万5,000円 |

3.贈与税の計算方法

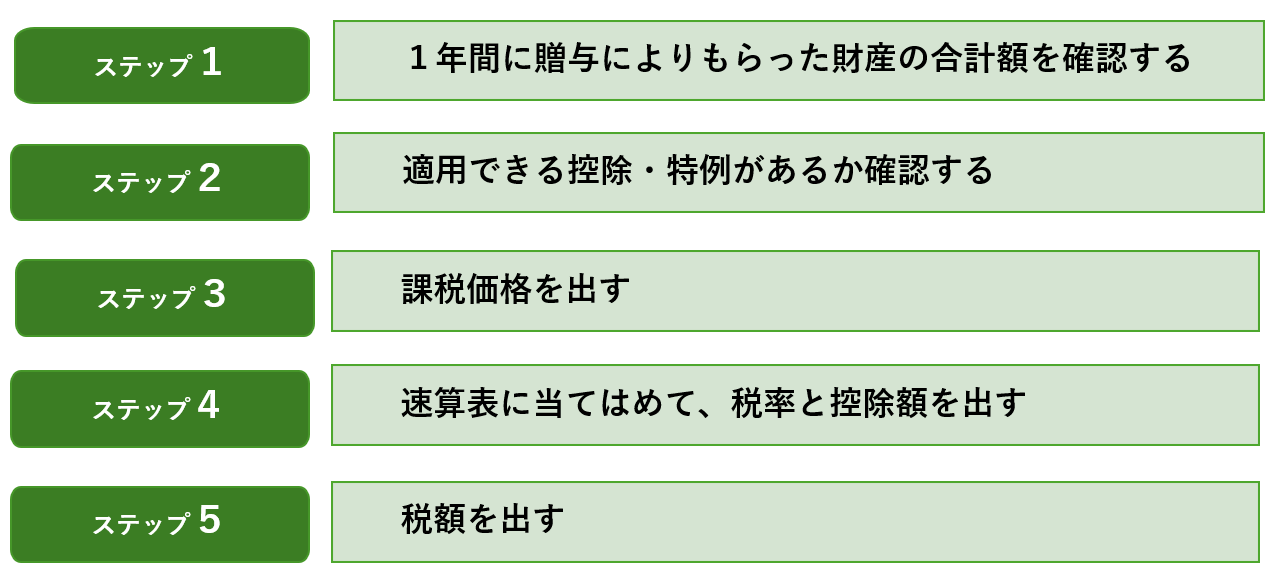

贈与税の計算方法をステップ形式で紹介します。

2章でご紹介した早見表でおおよその税額を求めることはできますが、より正確な税額を知りたい場合は、以下の方法で計算してください。

3-1.【ステップ1】1年間に贈与によりもらった財産の合計額を確認する

まずは1年間に贈与によりもらった財産の合計額を確認します。

1年間とは、1月1日から12月31日までのことです。

個人から贈与によりもらった財産をリストアップし、合計額を出しましょう。

3-2.【ステップ2】適用できる控除・特例があるか確認する

次に適用できる控除・特例があるか確認しましょう。

贈与税には以下のような控除・特例があります。

控除・特例を適用することで、一定金額まで贈与税をかけずに生前贈与を行うことができます。

自分が適用できる控除・特例があるか、確認しましょう。

| 贈与税の基礎控除 | 1年間に行われた贈与のうち、受贈者(もらう人)1人あたり110万円までは贈与税がかからない |

|---|---|

| 贈与税の配偶者控除 | 婚姻期間が20年以上などの要件を満たした夫婦においては、居住用不動産、居住用不動産を取得するための資金を贈与しても、2,000万円を上限として贈与税の対象から控除できる |

| 住宅取得等資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上の子や孫が自宅の新築または増改築などのために使う資金の贈与を受けた場合、最大1,000万円まで贈与税がかからない |

| 教育資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から30歳未満の子や孫へ、教育資金を一括贈与した場合、1,500万円まで贈与税がかからない |

| 結婚・子育て資金の一括贈与の特例 | 直系尊属(父母・祖父母など)から18歳以上50歳未満の子の結婚や子育てに使うための資金を一括贈与した場合、1,000万円(結婚費用については300万円)まで贈与税がかからない |

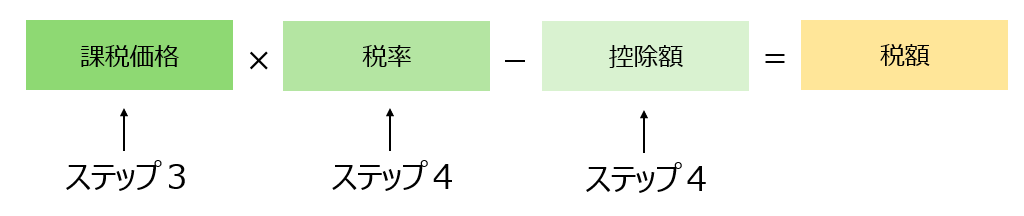

3-3.【ステップ3】課税価格を出す

次に課税価格を出しましょう。

課税価格とは、贈与税を計算する時のもととなる価格のことです。

課税価格は以下の算式に、ステップ1・ステップ2で求めてきた数字を入力することで出すことができます。

3-4.【ステップ4】速算表に当てはめて、税率と控除額を出す

次に、ステップ3で求めた課税価格を速算表に当てはめて、税率と税額を出します。

1章でご紹介しましたが、税率は一般税率と特例税率の2種類あります。

ご自身が適用される税率の速算表に当てはめてください。

| 一般税率 | ・直系尊属(父母や祖父母など)以外からの贈与 ・直系尊属(父母や祖父母など)から未成年者への贈与 |

|---|---|

| 特例税率 | ・直系尊属(父母や祖父母など)から成年者への贈与 (成年者とは贈与される年の1月1日に受贈者が18歳以上の人のこと) |

〇一般税率の税率表(速算表)

| ステップ3で求めた課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

〇特例税率の税率表(速算表)

| ステップ3で求めた課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

■国税庁HP No.4408 贈与税の計算と税率(暦年課税) をもとに辻・本郷 税理士法人が作成

3-5.【ステップ5】税額を出す

最後にステップ3で求めた課税価格と、ステップ4で求めた税率・控除額を用いて、贈与税を出します。

贈与税額は、以下の計算式で求めることができます。

3-6.【例】贈与税の税率・税額の計算例

贈与税の税率・税額の計算例をご紹介します。

例1:父親から500万円の贈与を受けた息子が支払う贈与税

父親から500万円の贈与を受けた息子が支払う贈与税の計算を、ステップ1~5の手順に沿って計算してみます。

- 【ステップ1】1年間に贈与によりもらった財産の合計額:500万円

- 【ステップ2】適用できる控除・特例:なし

- 【ステップ3】課税価格:500万円ー110円=390万円

- 【ステップ4】税率:15%、控除額:10万円(特例税率を適用)

- 【ステップ5】贈与税額:390万円×15%ー10万円=48万5,000円

例2:配偶者から3,000万円の居住用不動産の贈与を受けた妻が支払う贈与税

配偶者から3,000万円の居住用不動産の贈与を受けた妻が支払う贈与税の計算を、ステップ1~5の手順に沿って計算してみます。

- 【ステップ1】1年間に贈与によりもらった財産の合計額:3,000万円

- 【ステップ2】適用できる控除・特例:贈与税の配偶者控除2,000万円

- 【ステップ3】課税価格:3,000万円ー110円ー2,000万円=890万円

- 【ステップ4】税率:40%、控除額:125万円(一般税率を適用)

- 【ステップ5】贈与税額:890万円×40%ー125万円=231万円

4.贈与税の税率についてよくあるQ&A

贈与税の税率についてよくあるQ&Aをご紹介いたします。

Q.不動産の贈与を受けた場合、贈与税の税率はどのように計算するのか

A.不動産の贈与を受けた場合、不動産の相続税評価額を課税価格として、贈与税の税率を求めます。

不動産の相続税評価額の計算方法は、相続した不動産(土地・建物)の評価方法をわかりやすく解説で解説しています。

Q.株式の贈与を受けた場合、贈与税の税率はどのように計算するのか

A.株式の贈与を受けた場合、株式の相続税評価額を課税価格として、贈与税の税率を求めます。

Q.贈与税の税率と相続税の税率はどちらが高いのか

A.同じ金額を一度に渡した場合の税率は、贈与税の方が相続税より高くなります。

しかし、相続と生前贈与では、渡すことができる回数という前提条件が異なりますので、一概に贈与税が損で相続税がお得と言うことはできません。

贈与税と相続税の関係については、贈与税は支払った方がお得?贈与税と相続税の関係を解説で解説しています。

Q.1年のうちに一般贈与財産と特例贈与財産の両方を贈与された場合、どのように計算するのか

国税庁のHPによると、以下の3ステップで計算するとのことです。

- すべての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

- すべての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

- 納付すべき贈与税額は、①と②の合計額です。

詳しくは国税庁HP No.4408 贈与税の計算と税率(暦年課税)をご覧ください。

5.まとめ

「自分が支払うべき贈与税はいくらなのだろうか?」という疑問をお持ちの方を対象に、贈与税の早見表、贈与税の計算方法を解説してまいりました。

繰り返しにはなりますが、贈与税の税率には、一般税率と特例税率の2種類があります。

贈与者(財産をあげる人)と、受贈者(財産をもらう人)との関係で、適用される税率が異なってきます。

贈与税を計算する時は、まずご自身に適用される税率がどちらか確認しましょう。

| 一般税率 | ・直系尊属(父母や祖父母など)以外からの贈与 ・直系尊属(父母や祖父母など)から未成年者への贈与 |

|---|---|

| 特例税率 | ・直系尊属(父母や祖父母など)から成年者への贈与 (成年者とは贈与される年の1月1日に受贈者が18歳以上の人のこと) |

※相続時精算課税制度を適用した場合は、こちらの2つの税率は用いません。

毎年の贈与額から基礎控除110万円を引いた残額が累計2,500万円になるまでは贈与税は非課税となります。

ただし、相続財産には加算され、相続税の課税対象となります。)また、2,500万円を超えた部分に対しては、一律20%の税率がかかります。

相続時精算課税制度についての詳細は、相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説をご覧ください。

本記事が贈与税について調べていらっしゃる方の一助となれば幸いです。