「相続した土地にかかる相続税はいくらなのだろうか?」

「計算は自分でできるのだろうか?税理士に依頼すべきなのだろうか?」

本記事をご覧になられているみなさんは、このようなお悩みを抱えていらっしゃいませんか?

本記事は相続専門税理士監修のもと、以下の内容を解説しています。

- 相続した土地は相続税の対象か

- 相続した土地の相続税評価額の出し方

- なぜ、相続した土地の評価を税理士に依頼すべきなのか

ご覧いただければ、ご自身で行う土地の相続税評価額の出し方を理解することができるでしょう。

また、私は相続した土地の評価を含む相続税申告は、税理士に依頼することをおすすめしていますので、なぜ税理士に依頼することをおすすめしているのか、具体的な相続税額や作業時間などの根拠を示しながら3章で詳しく解説しています。

本記事が相続税申告の手続きを進めているみなさんのお役に立てれば幸いです。

1.相続した土地は相続税の対象

相続した土地は、相続税の対象です。

相続税は被相続人の所有していたすべての財産に課せられる税金です。

第一条の三第一項第一号又は第二号の規定に該当する者については、その者が相続又は遺贈により取得した財産の全部に対し、相続税を課する。

そのため、被相続人が土地を所有しており、その土地を相続した場合、相続財産として評価し、計上する必要があります。

※土地を相続したからといって、必ずしも相続税が課税されるわけではありません。

相続税は被相続人から相続などにより取得した財産が基礎控除額を超える場合に、課税される税金です。

相続などにより取得した財産が基礎控除額以下であれば、相続税は課税されません。

2.相続した土地の相続税評価額の出し方

相続した土地の相続税評価額の出し方を解説します。

相続税額を計算するためには、まず土地を含めた各財産の相続税評価額を出す必要があります。

以下のステップの通りに進めていただければ、土地の相続税評価額を出すことができます。

■土地以外の相続税評価額の出し方も確認したい方はこちらをご覧ください。

主な相続財産の相続税評価額の計算方法

| ステップ1 | 相続した土地の地目を確認し、それに伴って評価の単位を判定する |

|---|---|

| ステップ2 | 相続した土地の評価方法を確認する |

| ステップ3 | 実際に相続税評価額を出す |

2-1.【ステップ1】相続した土地の地目を確認し、それに伴って評価の単位を判定する

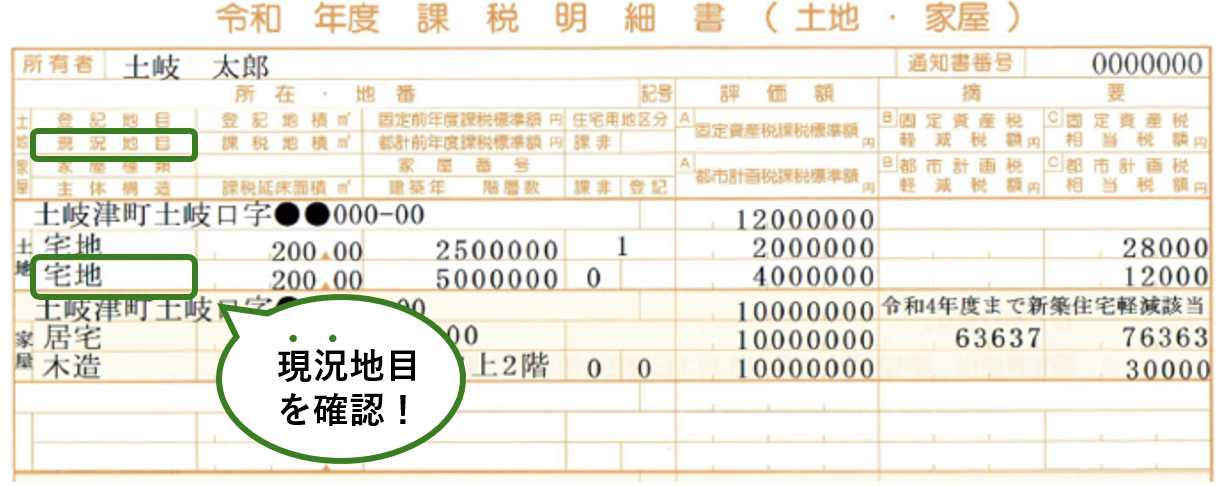

あなたが相続した土地の地目を確認しましょう。

地目には「登記地目」「課税地目」「現況地目」の3つがありますが、相続税の計算をする上で利用するのは、「現況地目」です。

現況地目は、固定資産税の課税明細書に記載されています。

しかし、中には課税明細書に記載された現況地目と、被相続人がお亡くなりになった日の利用状況が異なる場合があります。その場合は、被相続人がお亡くなりになった日の利用状況に基づいた地目で評価します。

また、土地を評価する際には、評価をするための土地の区切りを判定しなければなりません。これが「評価(の)単位」です。原則的には、地目ごとに評価単位が決められますが、例外も多々あります。また同じ地目の中でも利用状況によりさらに評価単位を判定する必要があり、大変難しい部分です。

利用単位により、土地の評価額が大きく変わる場合もあります。少しでも「この土地は評価するときにどのように分けるのかな」と悩まれる場合は、相続専門税理士に依頼されることをおすすめいたします。

2-2.【ステップ2】相続した土地の評価方法を確認する

以下の評価方法に基づいて、あなたが相続した土地を評価しましょう。

相続財産となる頻度が多い、宅地、農地(田・畑)、山林については、さらに詳しい評価方法が記載されているページもご用意しました。地目名をクリックするとご覧になれますので、適宜ご活用ください。土地に関する権利がある場合には、さらに評価額を調整します。

※写真はイメージです。

宅地 | 建物の敷地、または建物の維持・効用を果たすために必要な土地 宅地の評価方法は、以下の2種類があります。 |

農地(田・畑)  | 田:農耕地で用水を利用して耕作する土地 農地(田・畑)は、以下の4つに区分され、評価方法も異なります。 |

山林 | 耕作の方法によらないで竹木の生育をする土地 山林は、以下の3つに区分されます。 |

原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 相続税の財産評価では、原野を①~③の3種類に区分します。 |

牧場 | 家畜を放牧する土地 原野に準じて評価 |

池沼 | かんがい用水でない水の貯留池 原野に準じて評価 |

鉱泉地 | 鉱泉(温泉を含む)の湧出口及びその維持に必要な土地 固定資産税評価額×倍率又は固定資産税評価額×一定の割合 |

雑種地  | 以上のいずれにも該当しない土地 決まった評価方法はないため、原則として |

2-3.【ステップ3】相続税評価額を計算する

ステップ2で確認した評価方法に基づいて、相続した土地の相続税評価額を計算しましょう。

相続財産となる頻度が多い、宅地、農地(田・畑)、山林については、詳しい評価方法が記載されているページをご用意いたしましたのでご覧ください。

3.相続した土地の評価を、税理士に依頼すべき3つの理由

相続した土地の評価を、税理士に依頼すべき3つの理由を紹介します。

相続した土地の評価を含む相続税申告を税理士に依頼すると、「無駄なく、負担なく、ストレスなく」相続税申告を行うことができます。

2章をご覧いただければ、相続した土地の評価をご自身で行うことはできます。

しかし、あなたに「無駄なく、負担なく、ストレスなく相続税申告をしたい」というニーズがあるのであれば、相続した土地の評価は税理士に依頼することをおすすめします。

■なぜ相続税申告の税理士への依頼はコスパが高い選択と言えるのか?

3-1.【理由1】税理士に依頼すると「無駄なく」相続税申告ができる

税理士に依頼すると、「無駄なく」相続税申告を行うことができます。

土地の評価には、様々な特例や減額要素があります。

この特例や減額要素を適正に適用することで、土地の相続税評価額を下げることができます。

あくまでも一例ではありますが、以下のような宅地であれば、「小規模宅地等の特例」という特例を適用できた場合、相続税評価額は80%減の1,200万円となります。

相続税評価額が1,200万円まで減額されることによって、相続税額が数百万円単位で変わることもあります。

税務に精通している税理士であれば、このような特例・減額要素を漏れなく適用することができますので、無駄な税金を限りなく「0」にすることができます。

無駄なく相続税申告を行いたい方は、税理士へ依頼することをおすすめします。

3-2.【理由2】税理士に依頼すると「負担なく」相続税申告ができる

税理士に依頼すると、「負担なく」相続税申告をすることができます。

相続税申告をご自身で行うと、約200時間を要します。

相続税申告は相続人の方にとって、かなりの負担がある手続きです。

| 必要書類の収集 | 約30時間 |

|---|---|

| 遺産分割協議と協議書の作成 | 約50時間 |

| 相続財産の評価 | 約10-50時間 |

| 相続税申告書の作成 | 約50時間 |

| 相続税申告書を税務署へ提出 | 約10時間 |

| 計 | 約192時間 |

しかし、相続税申告を税理士に依頼すると、相続人ご自身が相続税申告を行うのに要する時間は、約10時間に軽減することができます。

| 相続人しか収集できない必要書類の収集 | 約5時間 |

|---|---|

| 遺産分割協議 | 約1時間 |

| 税理士との面談(約3回) | 約3時間 |

| 計 | 約10時間 |

両者の差は19倍です。

負担なく相続税申告を行いたい方は、税理士へ依頼することをおすすめします。

3-3.【理由3】税理士に依頼すると「ストレスなく」相続税申告ができる

税理士に依頼すると、「ストレスなく」相続税申告を行うことができます。

相続税申告を行うには、各相続財産の評価方法、法定相続人の考え方など、相続税に関する基礎知識を理解する必要があります。

日常生活において馴染みのない相続税の基礎知識を、自分で一から勉強して、相続開始日から10ヶ月という期限内に終わらせることは、精神的に大きなストレスがかかります。

また、万が一税務調査となってしまった場合、自宅に税務署職員が来て何時間もヒアリングを受けることになり、こちらも精神的に大きなストレスがかかります。

税理士に相続税申告を依頼すれば、各相続財産の評価から相続税申告書の作成まで、税理士が代行してくれます。また、適切な財産評価を行うことで、税務調査が入るリスクを抑えることができます。

ストレスなく相続税申告を行いたい方は、税理士へ依頼することをおすすめします。

4.土地と相続税に関するよくあるQ&A

土地と相続税に関するよくあるQ&Aを解説します。

Q.1 土地の相続税評価額が高すぎて、相続税が高額になって払えない。どうしたらよいか。

A.まずは、適正な財産評価、控除・特例の適用で、土地の相続税評価額を下げることができないか検討しましょう。ご自身で検討することが難しい場合は、相続専門税理士に依頼することをおすすめします。

その上で、まだ土地の相続税評価額が高すぎて、相続税が高額となり支払えない場合は、土地を売却して納税資金を用意する方法、物納・延納を利用する方法があります。相続専門税理士は、土地の評価額を適正に下げることを検討するのはもちろんのこと、納税資金まで考えたご提案をさせていただきます。ぜひご相談ください。

■国税庁HP No.4211 相続税の延納

■国税庁HP No.4214 相続税の物納

Q.2 土地の相続税評価額をシミュレーションできるサイトはないか

A.国税庁HPの相続税の要否判定コーナーが便利です。相続税の要否判定のコーナーではありますが、その中で土地の評価の概算を計算することができます。

なお、様々な税理士法人・金融機関が相続税計算シミュレーションのサイトを公開していますが、私が調べたところ土地の相続税評価額をシミュレーションできるものはありませんでした。

土地の相続税評価額のみをシミュレーションしたい場合は、国税庁HPの相続税の要否判定コーナーを利用することをおすすめします。

5.まとめ

「相続した土地にかかる相続税はいくらなのだろうか?」

「計算は自分でできるのだろうか?税理士に依頼すべきなのだろうか?」とお悩みの方を対象に、相続した土地にかかる相続税について解説してまいりました。

繰り返しにはなりますが、2章をご覧いただければ、相続した土地の評価をご自身で行うことはでるかもしれません。

しかし、あなたに「無駄なく、負担なく、ストレスなく相続税申告をしたい」というニーズがあるのであれば、相続した土地の評価は税理士に依頼することをおすすめします。

本記事が相続税申告の手続きを進めているみなさんのお役に立てれば幸いです。