「持っている財産を子供に渡すときは相続と贈与、どっちにすればいい・・・?」

「そもそも相続と贈与ってどう違うのだろう?」

現在何かしらの財産を持っていらっしゃる方の中には、この財産をどう引き継がせようか悩まれている方も多いのではないでしょうか。

相続も贈与も特定の人に財産を引き継がせる方法ではありますが、引き継がれるタイミングや課される税金など、様々な違いがあります。

先々を見据え今のうちから適切な対策を取るためには、その違いをしっかり把握しておくことが重要です。

本記事では相続と贈与の違いについてはもちろん、それらを踏まえた上でどのようにすべきかまでを解説しております。相続対策をお考えの方の一助となれば幸いです。

目次

1.相続と贈与では、財産が移転される理由が異なる

相続と贈与では、財産が移転される理由が異なります。

それぞれの定義を簡単にまとめると以下のようになります。

相続・・・財産を持っている人の死亡によって、財産が引き継がれること

贈与・・・財産を持っている人と受け取る人の契約によって、財産が引き継がれること

相続とは財産を持っている人(被相続人)の死亡によって、その財産が引き継がれることです。

手続きや方法を取らなくても、財産を持っている人(被相続人)が亡くなると同時に、特定の親族の人(相続人)に財産を引き継ぐ権利が発生します。

一方、贈与とは財産を持っている人と受け取る人が生前に契約によって、財産を譲ることを言います。

財産を与える人(贈与者)と受け取る人(受贈者)の双方が合意・契約した上で、無償で財産の受け渡しを行います。

相続と贈与には定義上の違い以外にも、次章で述べるような点で違いがあります。

2.【比較一覧】相続と贈与の違い

相続と贈与の違いをまとめるとこのようになります。

| 相続 | 贈与 | |

| 合意の必要性 | なし | あり |

| 誰でも財産を引き継げるか | 不可 ※遺言を遺せば可能 | 可能 |

| 課せられる税金 | 相続税 | 贈与税 |

| 好きなように財産を譲れるか | 不可 ※遺言を遺せば可能 | 可能 |

| 財産の受け取りの拒否 | 可能 | 不可 ※ケースによっては可能 |

これらの違いについて、個別に解説していきます。

2-1.合意の必要性

財産が引き継がれる上で相手との合意が必要かどうかは、相続と贈与では次のような違いがあります。

| 相続 | 贈与 | |

| 合意の必要性 | なし | あり |

2-1-1.相続の場合:必要性なし

相続では、財産を持っている人と引き継ぐ人双方の合意は必要としません。

意思に関係なく、財産を持っている人が亡くなることで、特定の親族に財産を引き継ぐ権利が発生します。

発生した相続する権利に基づいて財産を引き継ぐことで、「相続」が成立します。

※相続の権利が発生しても、実際に財産を受け取らないようにすることもできます。詳しくは2-5をご覧ください。

2-1-2.贈与の場合:必要性あり

贈与は財産を与える人・受け取る人の双方の合意を必要とします。

双方の合意も含めて、以下の3つのポイントが押さえられていることで「贈与」が成立します。

- 財産を与えた人が「与えた」という意思表示をしていること

- 財産を受け取った人が「受け取った」と認識していること

- 財産を受け取った人が、受け取った財産を自分で管理していること

なお、贈与の合意は「○○を××にあげます」「もらいます」といった口頭のみでも可能ですが、トラブル防止のため「贈与契約書」という書面で形にしておくことが推奨されます。

2-2.誰でも財産を引き継げるか

誰でも財産を引き継げるかについては、相続と贈与では以下のような違いがあります。

| 相続 | 贈与 | |

| 誰でも財産を引き継げるか | 不可 ※遺言を遺せば可能 | 可能 |

2-2-1.相続の場合:不可

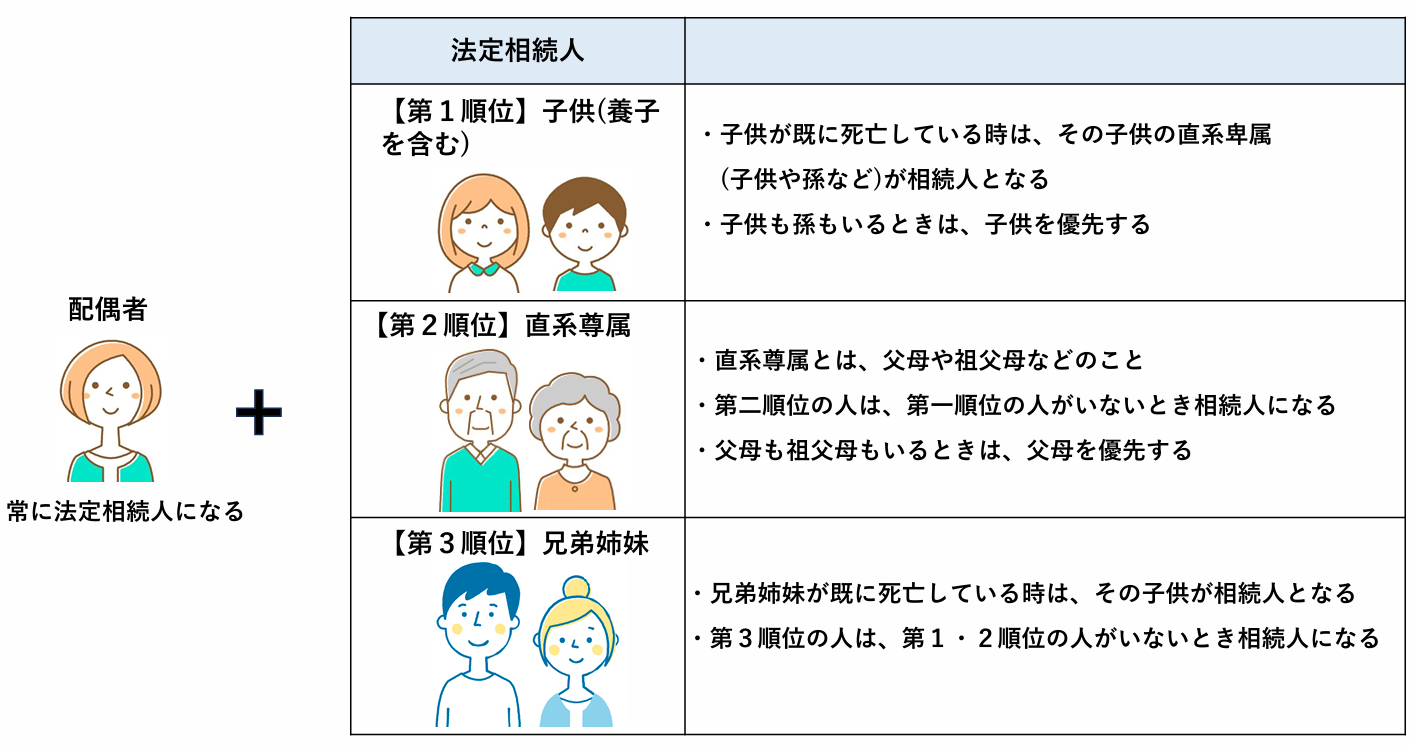

相続において財産を引き継げる人は、配偶者や子供などの一定の範囲の親族に限られます。

この財産を引き継げる親族のことを法定相続人と言い、民法にて以下のように定められています。

財産を持っている人が遺言を遺していない場合は、この法定相続人に該当する親族が財産を引き継ぐことになります。

ただし遺言がある場合は、その遺言に記載されている人が優先的に財産を受け取ることになります。

このように、財産を持っている人は遺言を遺しておけば、法定相続人か否かに関わらず、渡したい相手に財産を渡すことができます。

2-2-2.贈与の場合:可能

贈与は、合意を交わしていれば誰でも財産を受け取れます。

親族でなくても、血のつながりのない第三者や愛人関係にある人でも贈与契約を行うことが可能です。

ただし他の親族もいる状況で特定の人ばかりに財産を与えてしまうと、後日、親族間でトラブルに発展する可能性があります。

贈与を行う前に慎重に判断し、周囲からも理解を得ておくことが重要です。

2-3.課せられる税金

課せられる税金に関しては、相続と贈与では以下のような違いがあります。

| 相続 | 贈与 | |

| 課せられる税金 | 相続税 | 贈与税 |

2-3-1.相続の場合:相続税

相続の場合は相続税が課せられます。

相続税は財産を引き継いだ人が、取得した財産の評価額に応じて納める税金です。

ただし課税対象となる財産の総額が、以下の計算式で導かれた基礎控除額を下回っていた場合には、相続税は発生しません。

基礎控除額=3,000万円+600万円×法定相続人の数

なお、遺贈(特定遺贈・死因贈与等)で不動産を取得した場合、相続税のほかに不動産取得税がかかります。

2-3-2.贈与の場合:贈与税

贈与の場合は贈与税が課せられます。

贈与税は財産を受け取った人が、取得した財産の価額に応じて負担する税金です。

こちらも1月1日~12月31日の間に受け取った財産の総額が、110万円の基礎控除額を下回っていれば贈与税はかかりません。

これを暦年贈与と呼びます。

また、累計2,500万円までの贈与は贈与税がかからない相続時精算課税制度や、贈与の目的に応じた下記のような控除制度も設けられています。

- 夫婦の間で居住用不動産を贈与したときの配偶者控除(おしどり贈与)

- 住宅取得等資金の贈与税の特例

- 結婚・子育て資金の一括贈与の特例

ただし、相続発生前の7年以内に行われた暦年贈与や、相続時精算課税制度を利用した贈与は相続税の課税対象となるため注意が必要です。

※相続時精算課税制度については、こちらの記事も参照してみてください。

相続時精算課税制度とは?2024年1月以降の改正内容も含めて解説

なお、不動産を贈与で受け取った場合は、不動産取得税に加えて登録免許税も納める必要があります。

2-4.好きなように財産を譲れるか

好きなように財産を譲れるかは、相続と贈与では以下のような違いがあります。

| 相続 | 贈与 | |

| 好きなように財産を譲れるか | 不可 ※遺言を遺せば可能 | 可能 |

2-4-1.相続の場合:不可

相続では、財産は民法で定められた相続人が引き継ぎます。

例えば、財産を引き継ぐ法定相続人が配偶者と子供2人であった場合は、配偶者が1/2を、子供が残りを分け合って1/4ずつが法定相続分となります。

法定相続分に沿って財産を引き継がないようにすることも可能ですが、その場合は遺産分割協議を法定相続人全員で行い、分割の割合を決定する必要があります。

なお、遺言を遺しておけば遺言の記載内容が優先されるので、亡くなられた方が生前に考えていたように自分の財産を引き継がせることが可能です。

ただし法定相続人には、最低限相続できる財産の割合(遺留分)が定められています。

遺言により法定相続人が財産をもらえなかった場合、その法定相続人は申立てを起こして遺留分を主張することができます。

2-4-2.贈与の場合:可能

贈与の場合は、合意に基づいていれば受け取る人へ好きなだけ財産を渡せます。

ただしあまりにも贈与しすぎると、受け取る人の贈与税の負担が増したり、財産を与える側の生活に支障が出たりする可能性もあるため注意が必要です。

2-5.財産の受け取りの拒否

財産の受け取りを拒否できるかは、相続と贈与では以下のような違いがあります。

| 相続 | 贈与 | |

| 財産の受け取りの拒否 | 可能 | 不可 ※ケースによっては可能 |

2-5-1.相続の場合:可能

相続では、財産を引き継ぎたくない場合は拒否することができます。

家庭裁判所に相続放棄の申立てを行い、認められれば、相続の権利を放棄したとして一切の財産を受け取らずに済む形となります。

また、遺産分割協議で他の相続人の合意を得て、相続割合をゼロにするという方法もあります(この方法の場合は、借金などの負債の相続は免れられないので注意が必要です)。

2-5-2.贈与の場合:不可

贈与は財産を譲る人・受け取る人の双方の合意に基づいているため、一方的に「やっぱり受け取らない」「譲らない」と拒否することは原則できません。

ただし以下のケースに該当した場合においては、贈与の合意は撤回可能とされています。

- 贈与契約を口頭でのみ行っており、まだ財産の引き渡しが行われていない場合

(引き渡しが行われていれば撤回不可) - 詐欺や脅迫などによって贈与が行われた場合

- 未成年者や成年被後見人が単独で贈与を行った場合

- 財産を譲る側と受け取る側が合意して解約する場合等

3.贈与を活用しながら相続への対策を行いましょう

これからご自身の財産を引き継いでもらうに際しては、贈与を活用しながら相続への対策を行うことをおすすめします。

なぜなら贈与によってあらかじめ財産を渡しておくと、相続時の財産が少なくなり、引き継ぐ人の税負担を軽くできる可能性があるからです。

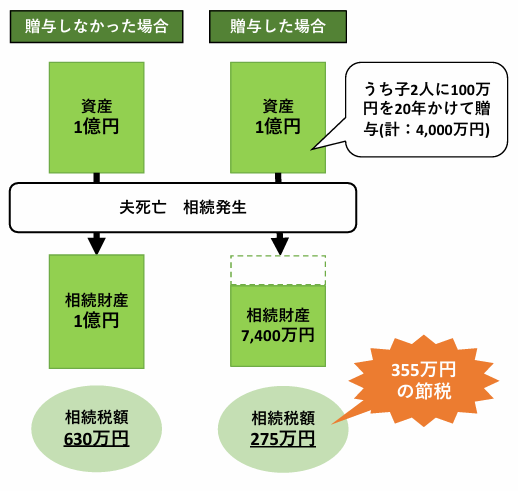

下の図は、贈与を行った場合と行わなかった場合を比較したものです。

夫が1億円の資産を持ち、妻と子供2人が相続するものとします。

※「贈与した場合」の相続財産は、相続開始前7年以内の贈与(1,400万円)が含まれていると仮定しております。

何も贈与を行わなかった場合は、夫の死亡後は1億円がそのまま相続財産として計算され、結果として相続税額は630万円となります。

対して、暦年贈与を活用して20年かけて100万円ずつ贈与を行った場合は、相続財産は7,400万円まで減り、相続税額も275万円となります。贈与税の基礎控除額以内なので贈与税はかかりません。

結果として、贈与していた方が355万円も節税できる形となります。

このように、贈与を活用して財産を生前から減らしておくことで、受け取る人の税負担の低減に繋がることが期待できます。

ただし、上記はあくまで一例であり、必ずしもご自身のケースでも同様に節税できるとは限りません。

次章で述べるように、実際に贈与を行うことで相続対策となりえるかは、専門家へ相談しながらシミュレーションしてみることをおすすめします。

4.相続対策として贈与をお考えの方は、相続専門の税理士へご相談ください

相続対策として贈与をお考えの方は、相続専門の税理士へご相談ください。

家族の構成や財産がどれぐらいあるかなどは家庭によって様々で、それによって取るべき相続対策の内容も変わってきます。

どのタイミングでどのような方法で贈与を行うべきか、そもそも贈与を行うことで節税になるのかなどを一般の方が正確に判断を下すのは難しいものがあります。

しかし相続専門の税理士であれば、専門家としての見地からご自身のケースに合わせた相続・贈与のアドバイスを行うことが可能です。

また、相続専門の税理士に相談すると以下のようなメリットも期待できます。

・贈与税と相続税の両面から見た節税策を提案してくれる

・控除や特例の活用についてアドバイスを受けられる

・現在持っている財産の評価額を適切に算出してくれる

・贈与税申告を依頼すれば、ミスなく短時間で申告できる

少しでも相続・贈与に関してお悩みや不安をお持ちの方は、相続専門の税理士へ相談し、一緒に手続きを行っていくことをおすすめします。

5.まとめ

最後に本記事の要点をまとめました。

○相続と贈与では、財産が移転される理由が異なる

相続→財産を持っている人の死亡によって、財産が引き継がれること

贈与→財産を持っている人と受け取る人の契約によって、財産が引き継がれること

○定義上の違い以外での、相続と贈与の相違点は以下の通り

| 相続 | 贈与 | |

| 合意の必要性 | なし | あり |

| 誰でも財産を引き継げるか | 不可 ※遺言を遺せば可能 | 可能 |

| 課せられる税金 | 相続税 | 贈与税 |

| 好きなように財産を譲れるか | 不可 ※遺言を遺せば可能 | 可能 |

| 財産の受け取りの拒否 | 可能 | 不可 ※ケースによっては可能 |

○贈与を活用することで相続財産を減らし、引き継ぐ人の税負担を軽くできる可能性がある

○相続対策として贈与をお考えの方は、相続専門の税理士へ相談するのがおすすめ

なお、辻・本郷 税理士法人であれば、弁護士や司法書士といった他の専門家とも連携しております。

そのため、「贈与したいけど法的なトラブルが起きないか心配だ」「不動産を贈与する際の登記について相談したい」といった税金面以外に関しても、ワンストップで対応することが可能です。

本記事が、スムーズな財産の引き継ぎを実現する上での参照となりますと幸いです。