相続放棄をするかどうか迷っている…。

相続放棄をするとなった場合、どのように手続きをしたらよいのだろう?

本記事をご覧の方は、このようなお悩みを抱えていらっしゃるのではないでしょうか。

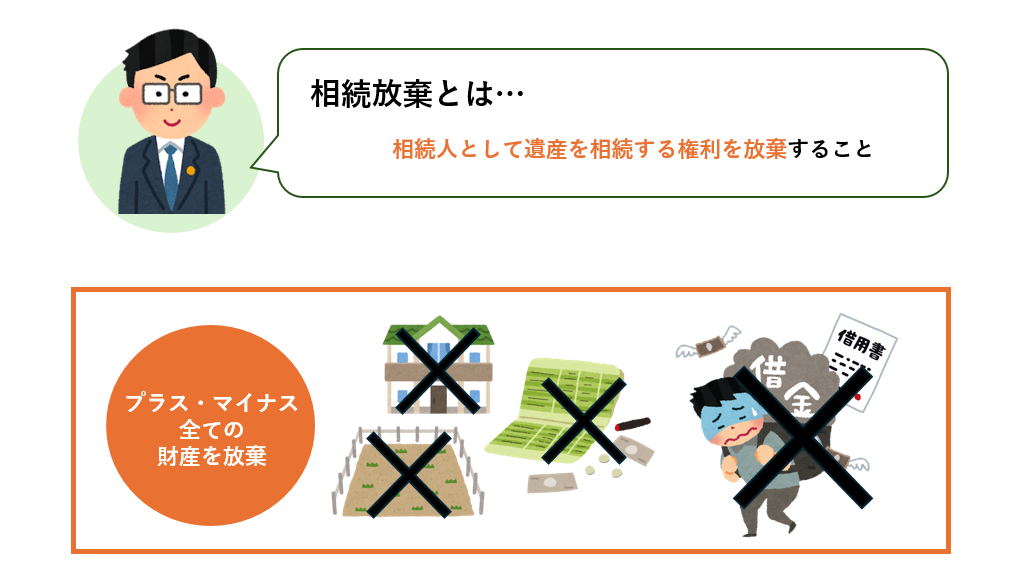

相続放棄とは、相続人として遺産を相続する権利を放棄することです。

相続放棄をすると、現金や不動産などのプラスの財産、借金などのマイナスの財産の、すべてを受け取ることができなくなります。

借金などマイナスの財産が多い場合に有用な制度ですが、一度手続きをしてしまうと取り消しができないというデメリットもあります。

本記事では相続放棄とはどのような制度か解説した後に、「相続放棄・単純承認・限定承認」のうちどれを選択すべきか、具体的なケースを挙げて紹介しています。

ご覧いただければ、ご自身が相続放棄の手続きをすべきかどうか判断することができるでしょう。

また、相続放棄の手続きをすると決めた方へ、自分で相続放棄の手続きを行う時の流れを解説しています。

本記事が相続放棄を検討している方の一助となれば幸いです。

目次

1.相続放棄とは

相続放棄とは、相続人として遺産を相続する権利を放棄することです。

相続財産には、土地や建物、預貯金といったプラスの財産、借金や保証債務といったマイナスの財産の2種類があります。

一般的な相続(単純承認)の場合、相続人はプラスの財産だけでなく、マイナスの財産もすべて相続することになります。しかし、多額の借金がある場合など、プラスの財産よりもマイナスの財産の方が多く、相続人が「この財産の内容なら、相続したくない…」と考えることもあるでしょう。

このようなシチュエーションにおいて利用を検討する制度が相続放棄です。

相続放棄をすると、被相続人が抱えていた借金等の返済義務を負う必要がなくなります。

マイナスの財産が多い場合に有用な制度ですが、期限内に家庭裁判所へ申述をする必要がありますし、一度手続きをしてしまうと取り消しができないので、相続放棄について正しく理解した上で、手続きを始めることをおすすめします。

1-1.相続放棄をする必要がある相続人

相続放棄をする必要がある人は、主に以下の状況にある相続人です。

- 明らかにプラスの財産よりもマイナスの財産の方が多い場合

- 遺産相続争いに巻き込まれたくない場合

- 遺留分という禍根を残さずに、他の相続人へ遺産を譲りたい場合

- 相続人として行うことになる相続手続きを行いたくない場合

1-2.相続放棄の期限

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内です。

これは民法915条で定められています。

(相続の承認又は放棄をすべき期間)

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。出典:e-GOV法令検索 民法

自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所へ申述する手続きを行わないと、原則相続放棄をすることはできません。

※注意

自己のために相続の開始があったことを知った時から3ヶ月以内という熟慮期間内に相続人が相続財産の状況を調査しても、なお、単純承認・限定承認または相続放棄のいずれをするかを決定できない場合には、家庭裁判所に申立てることにより熟慮期間を伸長することができます。

1-3.相続放棄の申述先(手続きをする場所)

相続放棄の申述先(手続きをする場所)は、被相続人の最後の住所地の家庭裁判所です。

管轄の裁判所は、以下の裁判所HPから検索することができます。

1-4.相続放棄の申述は個人でできる

相続放棄の申述は個人でできます。

他の相続人の同意は必要ありません。

相続人であるあなたが「相続放棄をしたい」と思った場合、単独で相続放棄の手続きを進めることができます。

1-5.相続放棄は取り消しできない

基本的に相続放棄の申述が受理された後では、相続放棄を取り消すことはできません。

一度相続放棄をすると、「やっぱり、遺産を相続したい」と思っても相続することはできません。

明らかにマイナスの財産が多い場合は相続放棄をした方が良いと言えますが、マイナスの財産とプラスの財産のどちらが多いか微妙な場合などは、限定承認を選択する余地もありますので、よく検討した上で手続きをしましょう。

■限定承認の詳細はこちら

相続の限定承認とは|相続放棄と限定承認どちらを選ぶべきかも解説

2.相続放棄・単純承認・限定承認、どれを選択すればよいのか

相続放棄・単純承認・限定承認のどれを選択すればよいか説明します。

- 相続放棄:被相続人の権利・義務をすべて受け継がない

- 単純承認:被相続人の権利・義務をすべて受け継ぐ

- 限定承認:相続財産から被相続人の債務を清算し、財産が残っていれば余剰分を相続する

以下の表の「相続放棄を選択すべきケース」に該当する場合は相続放棄を、「限定承認を選択すべきケース」に該当する場合は限定承認を選択しましょう。

「相続放棄を選択すべきケース」と「限定承認を選択すべきケース」のどれにも該当しない場合は、単純承認を選択すべきと言えるでしょう。

| 相続放棄 を選択すべきケース | 明らかにプラスの財産よりもマイナスの財産が多い場合 |

| 遺産相続争いに巻き込まれたくない場合 | |

| 他の相続人に遺産を譲りたい場合 | |

| 相続人として行うことになる相続手続きを行いたくない場合 | |

| 限定承認 を選択すべきケース | プラスの財産の範囲内で、被相続人の借金を返済したい場合 |

| プラスの財産が多ければ、手間暇がかかっても相続したい場合 | |

| マイナスの財産が多いが、相続財産の中に受け継ぎたい財産がある場合 |

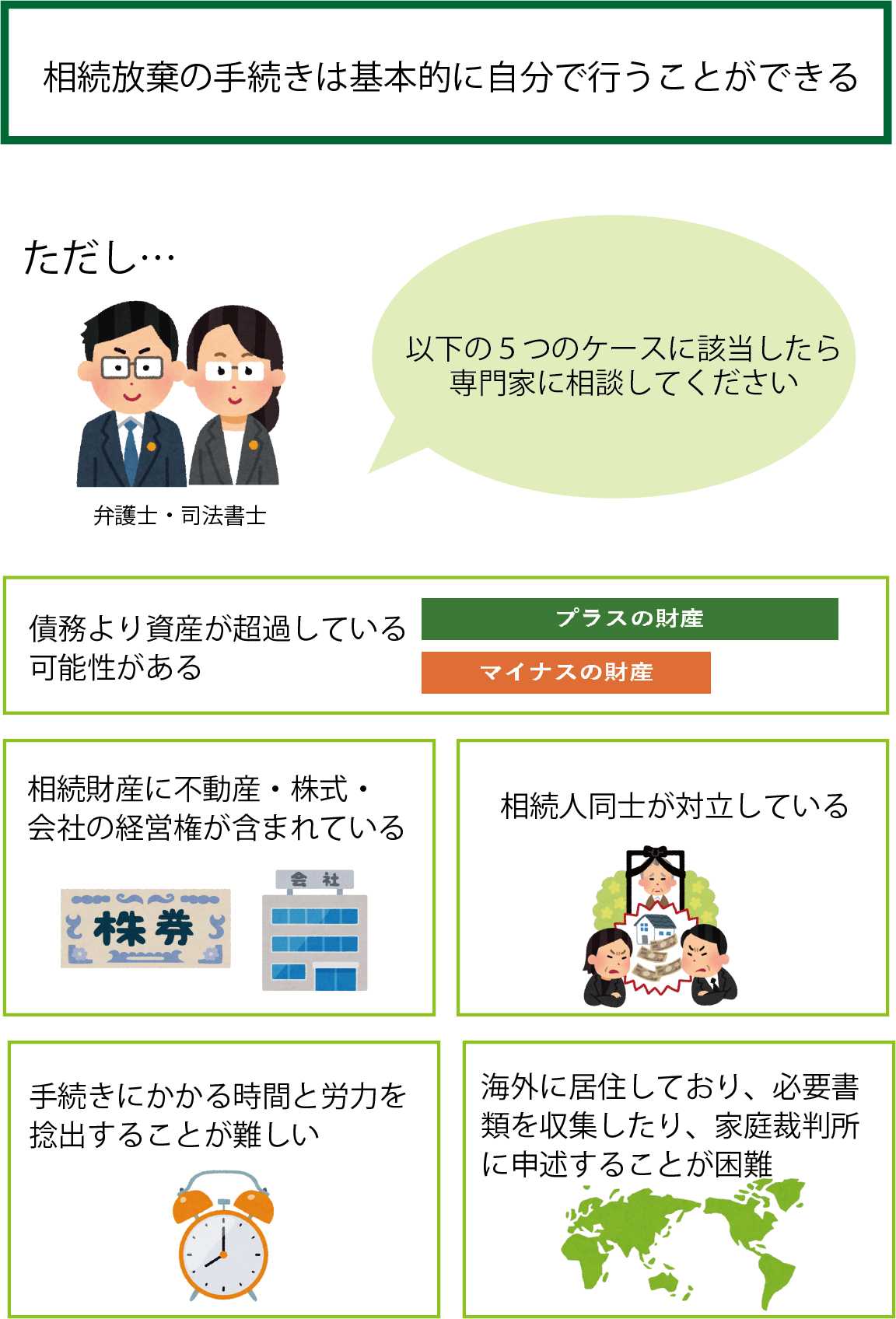

3.相続放棄の手続きは自分で行うことができる

相続放棄の手続きは基本的に自分で行うことができます。

限定承認の手続きや相続税申告など、相続手続きには専門家に任せた方がよい手続きもありますが、相続放棄の手続きは基本的に自分で行うことができます。

また、裁判所による公式なデータがないため断定はできませんが、相続放棄の手続きはご自身で行うことが多く、弁護士や司法書士などの専門家に依頼する人は少ないと思われます。

3-1.相続放棄の手続きを専門家に任せた方がよい5つのケース

相続放棄の手続きは基本的に自分で行うことができますが、以下の場合は専門家に相談の上で手続きを進めることをおすすめします。

- 債務より資産が超過している可能性がある

- 相続財産に不動産・株式・会社の経営権が含まれている

- 相続人同士が対立している

- 手続きにかかる時間と労力を捻出することが難しい

- 海外に居住しており、必要書類を収集したり、家庭裁判所に申述することが困難

3-2.専門家に依頼した場合の費用

専門家に依頼した場合の費用は、以下の通りです。

費用はかかりますが、3-1でご紹介した相続放棄の手続きを専門家に任せた方がよい5つのケースに該当した場合は、自分で相続放棄を行うと、相続放棄ができない可能性があったり、もらえるはずだった財産をもらえなかったり、家族間で大きなトラブルに発展したりと、様々な可能性があります。

専門家に依頼した場合の費用は、このようなデメリットを防ぐための手間賃と考えましょう。

| 弁護士 | 5-10万円 |

|---|---|

| 司法書士 | 3-5万円 |

弁護士の方の費用が割高ですが、相続人同士が対立している場合は、迷わず紛争・トラブルの解決の専門家である弁護士に依頼することをおすすめします。

4.自分で相続放棄の手続きを行う時の流れ

自分で相続放棄の手続きを行う時の流れを解説します。

相続放棄の手続きは、以下の8ステップで行っていきます。

4-1.【ステップ1】亡くなった人の相続財産を調査する

まず、亡くなった人の相続財産を調査しましょう。

不動産や預貯金などのプラスの財産と、借入金や税金の未払金などのマイナスの財産がそれぞれどの程度あるか調べないと、相続放棄という選択をすることはできません。

■相続財産調査とは?自分で漏れなく行う方法・専門家に依頼する基準も紹介

4-2.【ステップ2】相続放棄するかどうか検討する

次に相続放棄が適しているか検討しましょう。

相続放棄は一度すると撤回することができません。

ステップ1で行った相続財産調査の結果をもとに、相続放棄するかどうか検討しましょう。

2章で紹介した通り、相続放棄を選択すべきケースは、主に以下の4つです。

- 明らかにプラスの財産よりもマイナスの財産が多い場合

- 遺産相続争いに巻き込まれたくない場合

- 他の相続人に遺産を譲りたい場合

- 相続人として行うことになる相続手続きを行いたくない場合

4-3.【ステップ3】相続放棄に必要な書類を用意する

次に相続放棄に必要な書類を用意してください。

相続放棄に必要な書類は、基本的に以下の5つです。

| 書類名 | 取得場所 |

|---|---|

| 相続放棄の申述書 | 成人が相続放棄をする場合:こちら 未成年者が相続放棄をする場合:こちら |

| 被相続人の住民票除票または戸籍附票 | 被相続人の最後の住所地の市区町村役場 |

| 申述人(放棄する方)の戸籍謄本 | 市区町村役場 |

| 被相続人の戸籍謄本 | 市区町村役場 |

| (該当する申述人のみ) その他血縁者の戸籍謄本 | 市区町村役場 |

「被相続人の戸籍謄本」「(該当する申述人のみ)その他血縁者の戸籍謄本」は、申述人が誰かによって必要となるものが変わります。

以下の記事に詳しく記載してありますので、必要な方はご確認ください。

※戸籍謄本等の広域交付制度を利用すれば、本籍地以外の市区町村役場で戸籍謄本を取得することができます。ただし、利用できる人には制限がありますのでご注意ください。

4-4.【ステップ4】相続放棄に必要な費用を用意する

相続放棄に必要な費用を用意しましょう。

相続放棄に必要な費用は以下の2つです。

収入印紙は郵便局や法務局、金券ショップなどで購入できます。

| 収入印紙 | 申述人1人につき800円分 |

| 連絡用の郵便切手 | 値段は申述先の裁判所によって異なるが400-500円程度 |

4-5.【ステップ5】被相続人の最後の住所地の家庭裁判所に相続放棄を申述する

被相続人の最後の住所地の家庭裁判所に相続放棄を申述します。

直接持参、または郵送によって、必要書類を提出しましょう。

4-6.【ステップ6】家庭裁判所から届いた照会書に回答して返送する

裁判所に書類提出した3日〜4日後、郵送で照会書が届きます。

照会書とは質問表のようなイメージのものです。必要事項を記入して返送しましょう。

また、追加で資料の提出を求められることがありますので、求められたら速やかに提出しましょう。

4-7.【ステップ7】相続放棄申述受理通知書が届く

照会書を返送し、無事に相続放棄の申述が受理されれば、家庭裁判所から相続放棄申述受理通知書が届きます。

届く目安は、おおよそ裁判所へ照会書を返送してから2週間程度です。

この相続放棄申述受理通知書は、相続放棄が正式に認められたことの証です。

これで、被相続人の債務を負うことは原則なくなります。

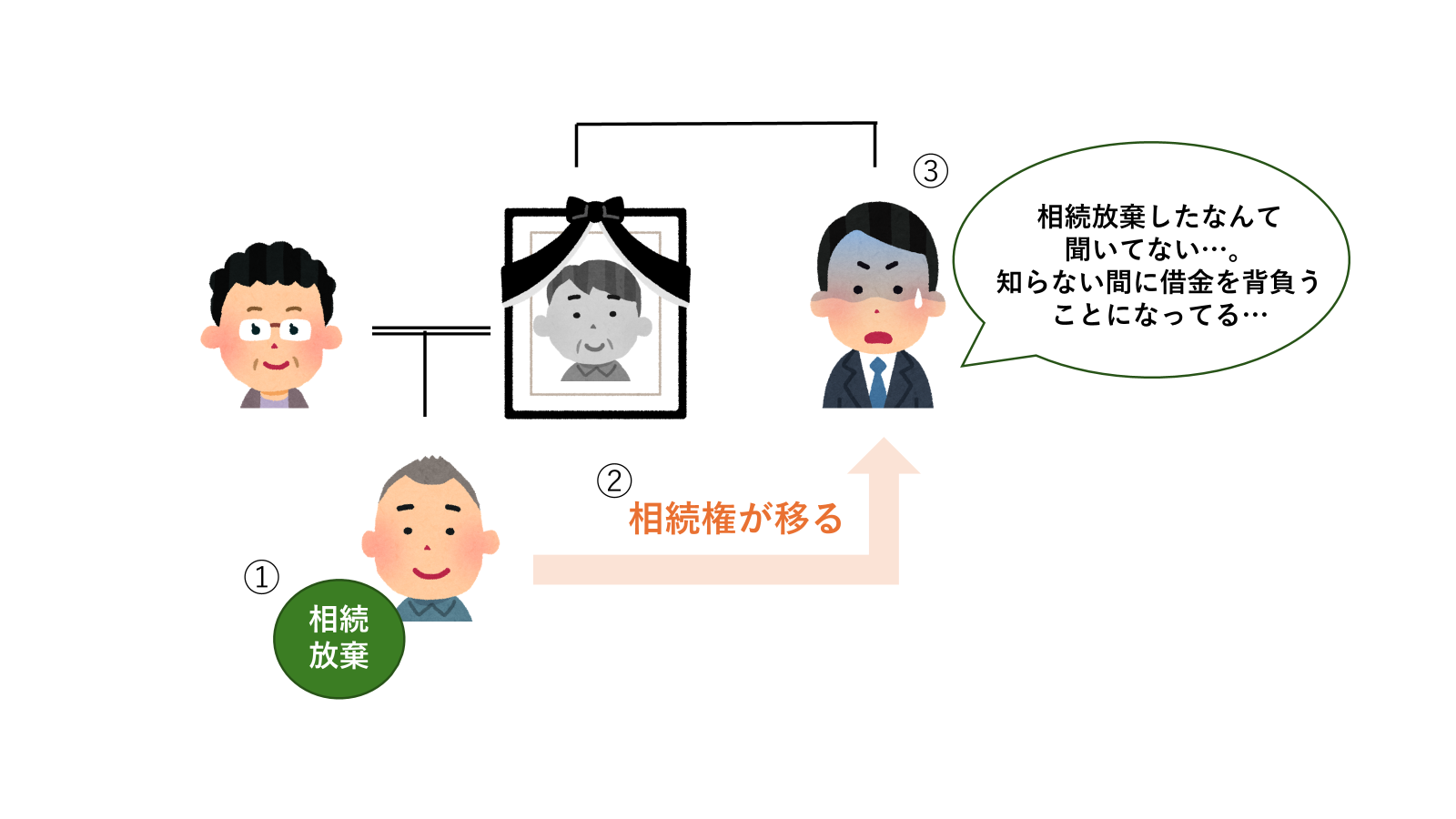

4-8.【ステップ8】他の相続人へ速やかに連絡する

相続放棄の手続きが終わったら、速やかに他の相続人へ相続放棄したことを連絡しましょう。

相続放棄申述受理通知書が届くと、「これでやるべきことはすべて終わった…」と思ってしまう方が多くいらっしゃいますが、相続放棄をしたことが、他の相続人へ自動で連絡されることはありません。

速やかに他の相続人に対して、相続放棄したことの連絡をしましょう。

特に、あなたが相続放棄をしたことによって次の順位の相続人へ相続権が移る場合、次の順位の相続人に伝えてあげないと、その人は知らない間に借金を背負ってしまうことになりかねません。

相続人同士・親族間でのトラブルを回避するためにも、相続放棄の手続きが終わったら、他の相続人へ速やかに連絡をしましょう。

5.相続放棄を行う時に知っておきたい注意点

相続放棄を行う時に知っておきたい注意点を紹介します。

5-1.【注意点1】相続放棄の手続きが終わるまで、相続財産に触れてはいけない

相続放棄の手続きが終わるまで、相続財産に触れてはいけません。

以下に挙げたような相続財産を処分したり、隠匿や消費をする行為は、単純承認したものとみなされてしまい、相続放棄をすることができなくなります。

相続放棄の手続きが終わるまで、相続財産には触れないようにしましょう。

- 被相続人宛てに届いていた請求書を被相続人の財産から支払った

- 被相続人が生前利用していた病院の入院費や介護費用を、被相続人の口座から支払った

- 被相続人が住んでいたアパートを解約したり、滞納していた家賃を支払った

- 被相続人の家を売却する、家財をもらうなど、被相続人の所有物を自分のものにした

- 被相続人の財産を隠匿した

※葬式費用は相続財産と見なされないので、常識的な範囲内で葬式費用を被相続人の口座から支払っても問題ありません。

5-2.【注意点2】相続放棄をした相続人の子供は代襲相続できない

あなたが相続放棄をしたからといって、あなたの子供などが代襲相続をすることはできません。

代襲相続とは、本来相続人である人が被相続人より前に他界している場合、その子供などが相続人になることです。相続放棄をすると、最初から相続人ではなかったと見なされるので、相続放棄をした相続人に子供がいたとしても、その子供が代襲相続することはできません。

5-3.【注意点3】相続放棄をしても死亡保険金や遺族年金は受け取れる

相続放棄をしても死亡保険金や遺族年金を受け取ることはできます。

保険の契約者と被保険者が同一人の場合、受け取る死亡保険金は保険金受取人の固有の財産なので、相続放棄をしたとしても死亡保険金を受け取ることができます。

また、遺族年金は遺族がその固有の権利に基づいて受給するものなので、相続財産に含まれません。

そのため、相続放棄をしたとしても死亡保険金等は受け取ることができます。

6.まとめ

「相続放棄をするかどうか迷っている…」

「相続放棄をするとなった場合、どのように手続きをしたらよいのだろう?」

とお考えの方を対象に、相続放棄について解説してまいりました。

ご自身が相続放棄の手続きをすべきかどうか判断はつきましたでしょうか。

最後に本記事の大切なポイントである、「自分で相続放棄の手続きを行う時の流れ」をもう一度解説します。

本記事が相続放棄を検討している方の一助となれば幸いです。