民法では相続について、どのように定義しているのだろう…?

本記事をご覧になっている方は、相続についての理解を深める中で、根拠となる法律も知りたいと思われているのではないでしょうか。

現在の相続制度は、民法第5編に定められています。

本記事では民法の条文を提示しながら、現在の相続制度を理解する上で大切な15のことを図解を用いながら紹介しています。

また、相続税について定める相続税法には、一部民法の規定と異なる箇所があるため、こちらも併せて紹介します。

本記事が、みなさんが相続についての理解を深める上での一助となれば幸いです。

目次

- 1.現在の相続制度は民法で定められている

- 2.民法第5編は10個に分類することができる

- 3.相続制度を理解する上で大切な15のこと

- ①【第882条】相続のはじまりについて

- ②【第884条】相続回復請求権について

- ③【第887条ー第890条】法定相続人の順位について

- ④【第891条】相続欠格について

- ⑤【第892条】相続廃除について

- ⑥【第900条】法定相続分について

- ⑦【第901条】代襲相続について

- ⑧【第915条】単純承認・限定承認・相続放棄について

- ⑨【第951条ー第959条】相続人の不存在について

- ⑩【第967条ー第972条】遺言書の種類について

- ⑪【第1004条】遺言書の検認について

- ⑫【第1006条ー第1021条】遺言執行者について

- ⑬【第1028条ー第1036条】配偶者居住権について

- ⑭【第1042条ー第1049条】遺留分について

- ⑮【第1050条】特別の寄与について

- 4.相続税法の規定には、民法の規定と異なる箇所がある

- 5.まとめ

1.現在の相続制度は民法で定められている

現在の相続制度は、民法 第5編 第882条ー第1050条に定められています。

民法には、人が死亡した場合にその人(被相続人)の財産がどのように承継されるかなどに関する、基本的なルールが定められています。

そのため、民法第5編のことを「相続法」などと呼ぶこともあります。

※相続法という法律があるわけではありません。あくまでも俗称です。

2.民法第5編は10個に分類することができる

民法第5編は、以下の表の通り10個に分類することができます。

| 章 | 分類 | 条数 |

|---|---|---|

| 第一章 | 総則 | 第882条ー第885条 |

| 第二章 | 相続人 | 第886条ー第895条 |

| 第三章 | 相続の効力 | 第896条ー第914条 |

| 第四章 | 相続の承認及び破棄 | 第915条ー第940条 |

| 第五章 | 財産の分離 | 第941条ー第950条 |

| 第六章 | 相続人の不存在 | 第951条ー第959条 |

| 第七章 | 遺言 | 第960条ー第1027条 |

| 第八章 | 配偶者の居住の権利 | 第1028条ー第1041条 |

| 第九章 | 遺留分 | 第1042条ー第1049条 |

| 第十章 | 特別の寄与 | 第1050条 |

3.相続制度を理解する上で大切な15のこと

相続制度を理解する上で大切な15のことを、民法の条文を明記しながら解説します。

| ① | 第882条 | 相続のはじまりについて |

|---|---|---|

| ② | 第884条 | 相続回復請求権について |

| ③ | 第887条ー第890条 | 法定相続人の順位について |

| ④ | 第891条 | 相続欠格について |

| ⑤ | 第892条 | 相続廃除について |

| ⑥ | 第900条 | 法定相続分について |

| ⑦ | 第901条 | 代襲相続について |

| ⑧ | 第915条 | 単純承認・限定承認・相続放棄について |

| ⑨ | 第951条ー第959条 | 相続人の不存在について |

| ⑩ | 第967条ー第972条 | 遺言書の種類について |

| ⑪ | 第1004条 | 遺言書の検認について |

| ⑫ | 第1006条ー第1021条 | 遺言執行者について |

| ⑬ | 第1028条ー第1036条 | 配偶者居住権について |

| ⑭ | 第1042条ー第1049条 | 遺留分について |

| ⑮ | 第1050条 | 特別の寄与について |

①【第882条】相続のはじまりについて

第882条では相続のはじまりについて定めています。

相続は被相続人の死亡によって開始します。

当たり前といえば当たり前ですが、相続のはじまりについても明記されています。

第八百八十二条 相続は、死亡によって開始する。

②【第884条】相続回復請求権について

第884条には相続回復請求権が定められています。

相続回復請求権とは、本来であれば遺産相続できる権利があったにも関わらず、気づいたときには相続人から除外されて財産を取得できなかったという場合に、その侵害を排除して相続財産の回復を請求する権利のことです。この相続回復請求権には、5年または20年の時効があります。

民法では以下のように定められています。

第八百八十四条 相続回復の請求権は、相続人又はその法定代理人が相続権を侵害された事実を知った時から五年間行使しないときは、時効によって消滅する。相続開始の時から二十年を経過したときも、同様とする。

■詳細はこちら 相続人なのに無視されてしまったら ~相続回復請求権

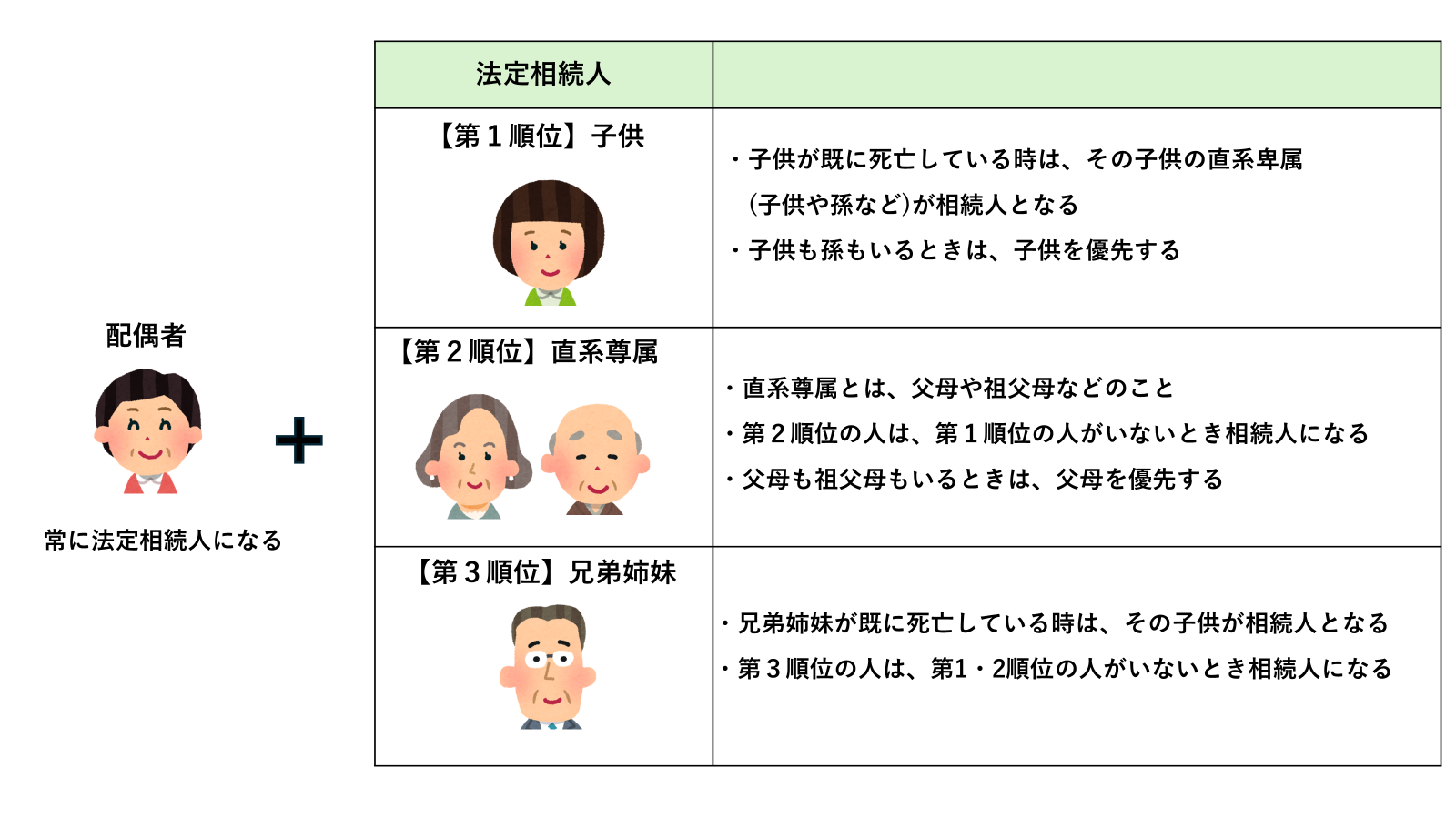

③【第887条ー第890条】法定相続人の順位について

第887条から第890条には、法定相続人の順位が定められています。

法定相続人には、被相続人との関係性に基づいた優先順位が規定されています。

配偶者は常に法定相続人となり、配偶者以外の人は、①子供②直系尊属③兄弟姉妹の順で、配偶者と一緒に法定相続人になります。

第一順位である子供がいれば「配偶者+子供」、第一順位である子供がおらず、第二順位である直系尊属がいれば「配偶者+直系尊属」といったようになります。

民法には以下のように定められています。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。

(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

④【第891条】相続欠格について

第891条には、相続欠格について定められています。

相続欠格とは以下の相続欠格事由に当てはまる場合に、相続権を失わせる制度のことです。

| 事由1 | 故意に被相続人、または相続人や他の相続人を死亡させた または、死亡させようとして刑に処せられた |

|---|---|

| 事由2 | 被相続人が殺害されたのを知って告発しなかった |

| 事由3 | 被相続人が生前に遺言の作成、遺言の取り消し・変更を検討している際、詐欺・脅迫によって妨害した |

| 事由4 | 被相続人を詐欺・脅迫することによって、遺言の作成、遺言の取り消し・変更をさせた |

| 事由5 | 遺言書を偽造・変造・破棄・隠蔽した |

民法には以下のように定めれられています。

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

■相続欠格とは|相続欠格となる5つの事由や相続廃除との違いを解説

⑤【第892条】相続廃除について

第892条には、相続廃除について定められています。

相続廃除とは、相続する予定の人を相続から外すように申し立てできる制度のことです。

財産を残そうとする人(被相続人)が、自分の財産を相続する予定の人(推定相続人)に何かしらの理由で相続させたくない場合に、家庭裁判所へその旨を申し立てすることができます。

そして、家庭裁判所の審判により認められると、申し立てを受けた推定相続人は財産を相続できなくなります。

民法には以下のように定められています。

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

■相続廃除とは?制度の内容から廃除できる要件、手続きの方法まで解説

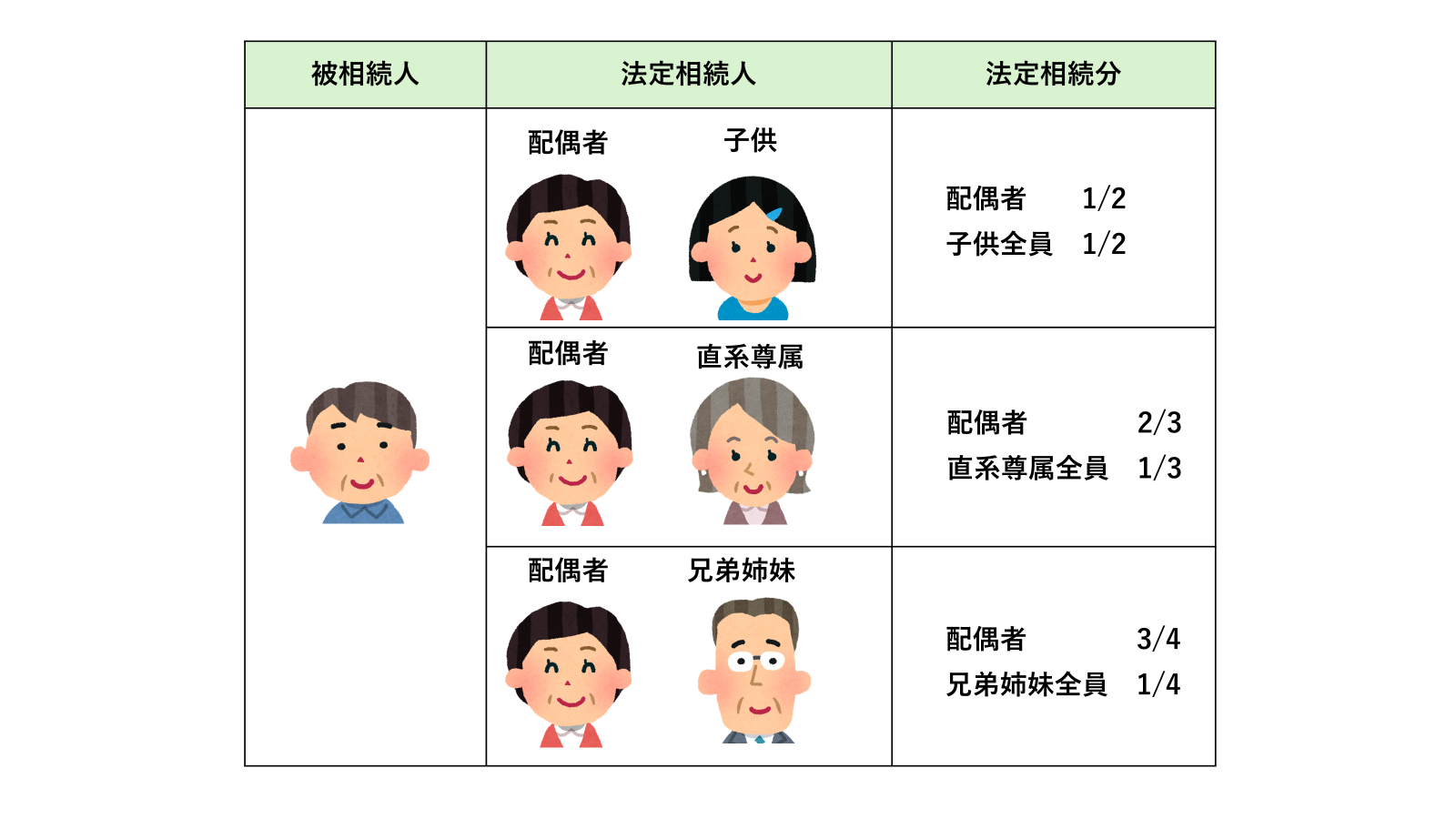

⑥【第900条】法定相続分について

第900条には、法定相続分について定められています。

法定相続分とは、相続人の間で遺産分割の合意ができなかったときに、遺産分割の目安となる割合のことです。

民法には以下のように定められています。

(法定相続分)

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

■法定相続分とは「民法に定められた遺産分割の目安となる割合」

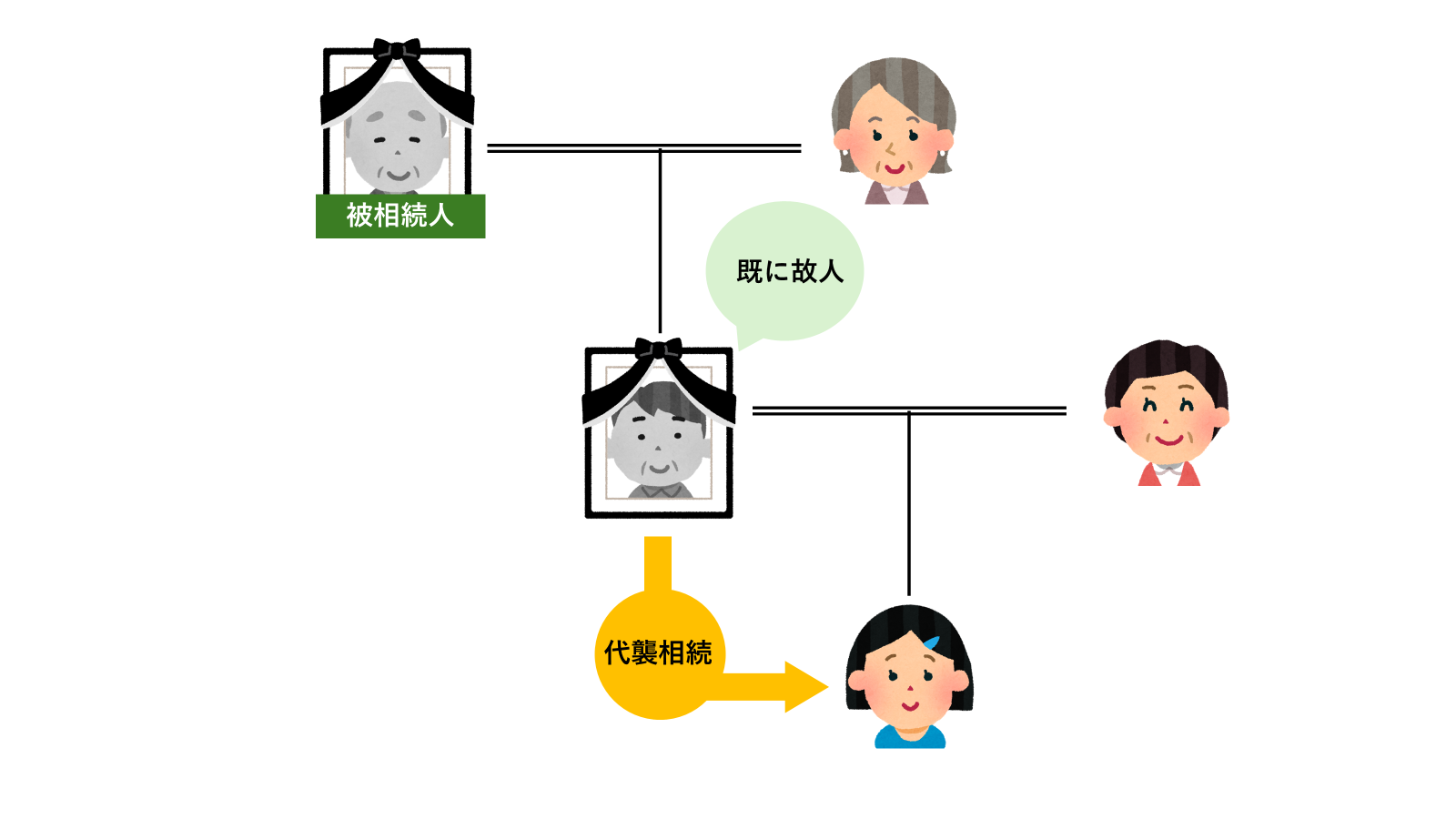

⑦【第901条】代襲相続について

第901条では代襲相続について定められています。

代襲相続とは、相続開始前に相続人が死亡していた場合や相続欠格・相続廃除となった場合などに、相続人に代わってその子供などが相続人となり、相続財産を承継することです。

民法では以下のように定められています。

(代襲相続人の相続分)

第九百一条 第八百八十七条第二項又は第三項の規定により相続人となる直系卑属の相続分は、その直系尊属が受けるべきであったものと同じとする。ただし、直系卑属が数人あるときは、その各自の直系尊属が受けるべきであった部分について、前条の規定に従ってその相続分を定める。

2 前項の規定は、第八百八十九条第二項の規定により兄弟姉妹の子が相続人となる場合について準用する。

⑧【第915条】単純承認・限定承認・相続放棄について

第915条には単純承認・限定承認・相続放棄が定められています。

被相続人に多額の借金などがあった場合に検討すべきなのが、限定承認・相続放棄です。

また、限定承認・相続放棄をするためには、相続の開始があったことを知った日から3か月以内(熟慮期間)に、家庭裁判所に申述する必要があります。

| 単純承認 | ・プラスの財産・マイナスの財産すべてを相続する方法 ・限定承認・相続放棄の熟慮期間を経過したものは、原則、単純承認したものとみなされる |

|---|---|

| 限定承認 | ・プラスの財産の範囲内で、マイナスの財産を相続する方法 ・相続財産の内訳が不明瞭で、プラスの財産とマイナスの財産のどちらが多いか分からない場合に利用される |

| 相続放棄 | ・相続財産や債務の一切を相続しない方法 |

民法では以下のように定められています。

(相続の承認又は放棄をすべき期間)

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

2 相続人は、相続の承認又は放棄をする前に、相続財産の調査をすることができる。

第九百十六条 相続人が相続の承認又は放棄をしないで死亡したときは、前条第一項の期間は、その者の相続人が自己のために相続の開始があったことを知った時から起算する。

第九百十七条 相続人が未成年者又は成年被後見人であるときは、第九百十五条第一項の期間は、その法定代理人が未成年者又は成年被後見人のために相続の開始があったことを知った時から起算する。

■相続放棄の期間は3ヶ月!期限を過ぎた時の対処法や期間伸長の申立を解説!

⑨【第951条ー第959条】相続人の不存在について

第951条ー第959条には、相続人の不存在について定められています。

相続人の不存在とは、遺産を相続する人が誰もいないことです。

亡くなった人に親族がおらず法定相続人が存在しない場合や、法定相続人全員が相続放棄をした場合などが該当します。

この相続人の不存在の場合は、相続財産清算人によって以下の流れで相続財産を清算していきます。

| 相続財産清算人が選任される | 被相続人の利害関係者や検察官などが、家庭裁判所へ申し立てることによって選任されます |

|---|---|

| 債権者へ支払いをする | 被相続人が金銭や住居などを借りていた場合は、遺産を使い債権者へ支払いを行います |

| 受遺者に財産を渡す | 遺言が遺されていた場合は、受遺者(遺言で指定された人)に財産を渡します |

| 特別縁故者に財産分与される | 特別縁故者とは被相続人と縁の深い人のことです。以下のような特別縁故者がいた場合は、特別縁故者が遺産をもらうことになります ・生計を同じくしていた内縁の配偶者 ・療養看護をしていた人 ・経営者として深くかかわっていた公益法人など |

| 国庫へ帰属する | 国庫に帰属し、遺産は国のものになります |

民法では以下のように定められています。(一部抜粋)

(相続債権者及び受遺者に対する弁済)

第九百五十七条 第九百五十二条第二項の公告があったときは、相続財産の清算人は、全ての相続債権者及び受遺者に対し、二箇月以上の期間を定めて、その期間内にその請求の申出をすべき旨を公告しなければならない。この場合において、その期間は、同項の規定により相続人が権利を主張すべき期間として家庭裁判所が公告した期間内に満了するものでなければならない。

2 第九百二十七条第二項から第四項まで及び第九百二十八条から第九百三十五条まで(第九百三十二条ただし書を除く。)の規定は、前項の場合について準用する。

(権利を主張する者がない場合)

第九百五十八条 第九百五十二条第二項の期間内に相続人としての権利を主張する者がないときは、相続人並びに相続財産の清算人に知れなかった相続債権者及び受遺者は、その権利を行使することができない。

(特別縁故者に対する相続財産の分与)

第九百五十八条の二 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

2 前項の請求は、第九百五十二条第二項の期間の満了後三箇月以内にしなければならない。

(残余財産の国庫への帰属)

第九百五十九条 前条の規定により処分されなかった相続財産は、国庫に帰属する。この場合においては、第九百五十六条第二項の規定を準用する。

⑩【第967条ー第972条】遺言書の種類について

第967条ー第972条では、遺言の種類について定められています。

遺言には自筆証書遺言・公正証書遺言・秘密証書遺言の3種類があります。

秘密証書遺言を作成する方は稀で、ほとんどの方が自筆証書遺言または公正証書遺言を作成しています。

| 自筆証書遺言 | ・自分(遺言者)が、遺言の全文、日付、氏名を自分で手書きして、押印をする遺言書 ・作成に費用がかからず、いつでも手軽に書き直せるメリットがあるが、一定の要件を満たしていないと、遺言が無効になることがある |

|---|---|

| 公正証書遺言 | ・公証役場で証人2人以上の立会いの下、遺言者が遺言の趣旨を公証人に述べて、公証人の筆記により作成してもらう遺言書 ・公証人という法律の専門家が遺言書作成を手がけてくれるので、遺言書が無効になる可能性が低いというメリットがあるが、費用や手間がかかるデメリットもある |

民法では以下のように定められています。(一部抜粋)

(普通の方式による遺言の種類)

第九百六十七条 遺言は、自筆証書、公正証書又は秘密証書によってしなければならない。ただし、特別の方式によることを許す場合は、この限りでない。

(自筆証書遺言)

第九百六十八条 自筆証書によって遺言をするには、遺言者が、その全文、日付及び氏名を自書し、これに印を押さなければならない。

2 前項の規定にかかわらず、自筆証書にこれと一体のものとして相続財産(第九百九十七条第一項に規定する場合における同項に規定する権利を含む。)の全部又は一部の目録を添付する場合には、その目録については、自書することを要しない。この場合において、遺言者は、その目録の毎葉(自書によらない記載がその両面にある場合にあっては、その両面)に署名し、印を押さなければならない。

3 自筆証書(前項の目録を含む。)中の加除その他の変更は、遺言者が、その場所を指示し、これを変更した旨を付記して特にこれに署名し、かつ、その変更の場所に印を押さなければ、その効力を生じない。

(公正証書遺言)

第九百六十九条 公正証書によって遺言をするには、次に掲げる方式に従わなければならない。

一 証人二人以上の立会いがあること。

二 遺言者が遺言の趣旨を公証人に口授すること。

三 公証人が、遺言者の口述を筆記し、これを遺言者及び証人に読み聞かせ、又は閲覧させること。

四 遺言者及び証人が、筆記の正確なことを承認した後、各自これに署名し、印を押すこと。ただし、遺言者が署名することができない場合は、公証人がその事由を付記して、署名に代えることができる。

五 公証人が、その証書は前各号に掲げる方式に従って作ったものである旨を付記して、これに署名し、印を押すこと。

⑪【第1004条】遺言書の検認について

第1004条には遺言書の検認について記載されています。

遺言書の検認とは、自筆証書遺言などを家庭裁判所に提出して、相続人の立ち会いのもと、遺言書を開封して内容を確認することです。

遺言書の検認を行わないと、不動産の名義変更や預貯金の払い戻しなどの相続手続きが進められません。

民法では以下のように定められています。

(遺言書の検認)

第千四条 遺言書の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければならない。遺言書の保管者がない場合において、相続人が遺言書を発見した後も、同様とする。

2 前項の規定は、公正証書による遺言については、適用しない。

3 封印のある遺言書は、家庭裁判所において相続人又はその代理人の立会いがなければ、開封することができない。

■遺言書の検認とは?必要な状況・理由・流れを網羅的に解説

■遺言書の検認後の流れとは?5ステップで解説

⑫【第1006条ー第1021条】遺言執行者について

第1006条ー第1021条には、遺言執行者について定められています。

遺言執行者とは、遺言の内容を実現するための権利と義務を負う人のことです。

遺言者本人が遺言で指定したり、遺言者の死後に家庭裁判所へ申し立てて選任することができます。

遺言執行者は遺言の内容を実現するために、相続財産の管理やその他遺言の執行に必要な一切の行為をする権限があるので、独立した立場で、たとえ相続人と利益が相反していたとしても、遺言内容の執行をします。

民法では以下のように定められています。

(遺言執行者の指定)

第千六条 遺言者は、遺言で、一人又は数人の遺言執行者を指定し、又はその指定を第三者に委託することができる。

2 遺言執行者の指定の委託を受けた者は、遅滞なく、その指定をして、これを相続人に通知しなければならない。

3 遺言執行者の指定の委託を受けた者がその委託を辞そうとするときは、遅滞なくその旨を相続人に通知しなければならない。

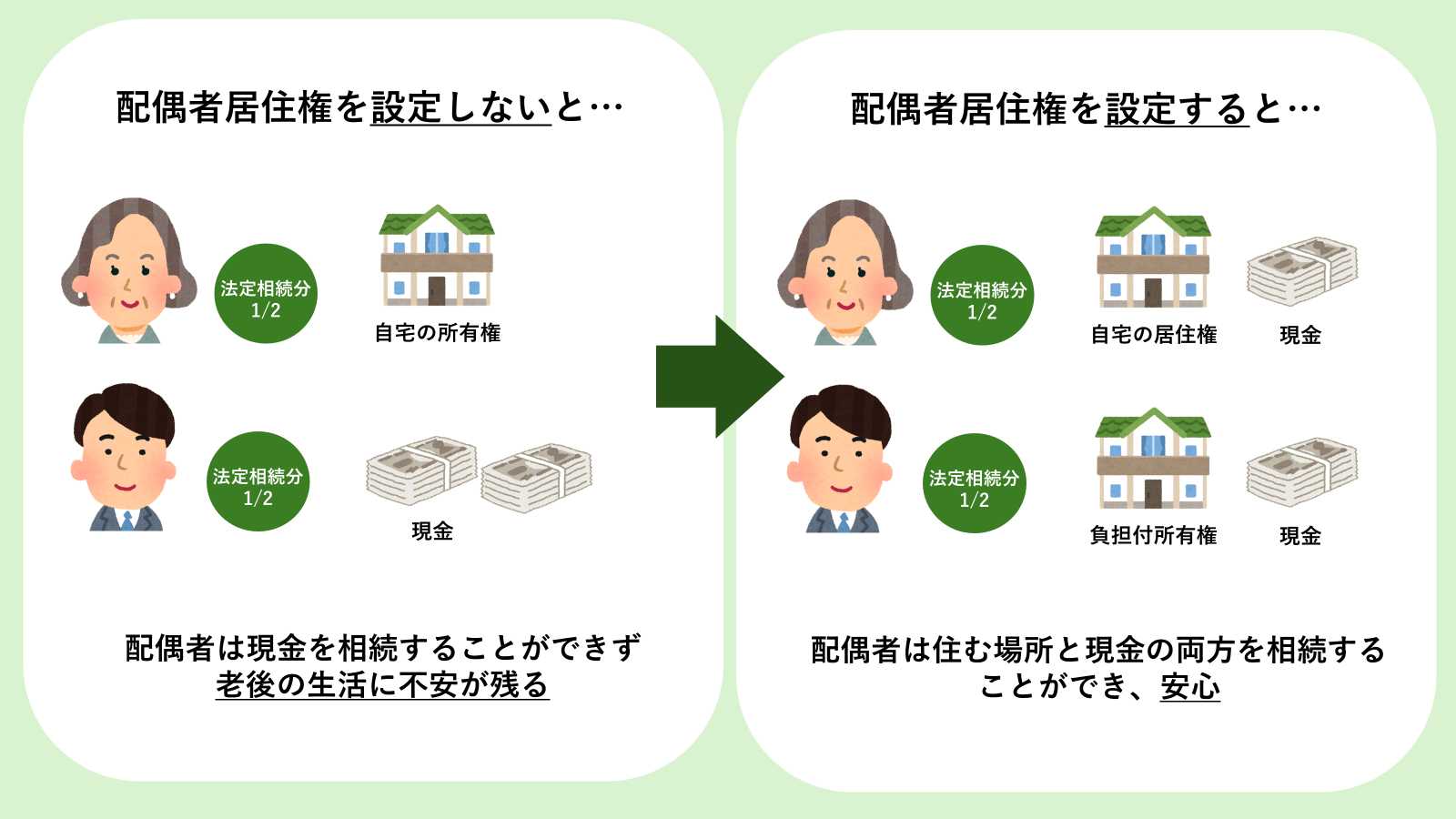

⑬【第1028条ー第1036条】配偶者居住権について

第1028条ー第1036条では、配偶者居住権について定められています。

配偶者居住権とは、夫婦の一方が亡くなった場合に、亡くなった人が所有していた建物に残された配偶者自身が一定の期間もしくは亡くなるまで、無償で居住することができる権利です。

民法では以下のように定められています。(一部抜粋)

(配偶者居住権)

第千二十八条 被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第九百三条第四項の規定は、配偶者居住権の遺贈について準用する。

⑭【第1042条ー第1049条】遺留分について

第1042条ー第1049条では、遺留分について定められています。

遺留分とは法定相続人(兄弟姉妹以外)に最低限保証された遺産取得分です。

遺言書を遺せば、遺産を誰にどのように相続させるかを自分で決めることができます。

例えば、配偶者と子供という法定相続人がいるにも関わらず、「全財産を愛人に残す」と遺言書に記載すれば、全財産を愛人に遺すことができます。

しかしこの場合、配偶者と子供には遺留分があるため、配偶者と子供が愛人に対して遺留分侵害額請求という手続きを行うことで、遺産の1/4ずつの金額の財産を取得することができます。

この遺留分侵害額請求の手続きをして取得できる遺留分の割合は、法定相続人の組み合わせで決まってきます。兄弟姉妹には遺留分がないので注意しましょう。

| 配偶者のみ | 1/2 |

|---|---|

| 配偶者+子供 | 配偶者1/4、子供1/4 |

| 配偶者+直系尊属 | 配偶者2/6、直系尊属1/6 |

| 子供のみ | 1/2 |

| 直系尊属のみ | 1/3 |

| 兄弟姉妹のみ | なし |

民法では以下のように定められています。(一部抜粋)

(遺留分の帰属及びその割合)

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

■遺言書に「他人に財産を遺す」と記載があっても、遺留分はもらえる?

⑮【第1050条】特別の寄与について

第1050条は特別の寄与について定めています。

特別の寄与とは、被相続人の介護を無償で行うなど、被相続人の財産の維持・増加に貢献していた相続人以外の親族が、相続人に対して寄与度に応じた金銭を請求できる制度です。

この制度は親族に限られているので、子供の嫁やいとこなどは対象ですが、内縁の妻・愛人などは対象とはならないので注意が必要です。

民法では以下のように定められています。

第十章 特別の寄与

第千五十条 被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第八百九十一条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

4.相続税法の規定には、民法の規定と異なる箇所がある

相続税法の規定には、民法の規定と異なる箇所があります。

現在の相続制度は民法で定められていますが、「相続税」という相続に関する税金について定めている法律もあります。相続税法では税制を公平に運営するために、一部の箇所において民法の規定と異なる規定をしているのでご紹介します。

4-1.養子と認める数

養子と認める数は、民法と相続税法で規定が異なります。

| 民法 | 養子縁組の数に制限を求めていない |

|---|---|

| 相続税法 | 養子は何人でも認められるが、以下の4つの項目を計算する時の法定相続人に含められる養子の数には一定の制限がある ①相続税の基礎控除額 |

上記の表で示した相続税の基礎控除額などの4つの項目は、法定相続人の数が多いほど税額から控除される額が大きくなり、相続税額を軽減することに繋がります。

養子の数に制限を設けないと「養子縁組を多数行って法定相続人の数を増やせば、相続税を支払う必要がなくなる」という問題が起きてしまいます。

そのため、相続税法では基礎控除額の計算などに算入できる養子の数に一定の制限を設けています。

■国税庁HP No.4170 相続人の中に養子がいるとき

4-2.相続放棄をした法定相続人の取り扱い

相続放棄をした法定相続人の取り扱いは、民法と相続税法で規定が異なります。

| 民法 | 相続放棄をすると、初めから相続人とならなかったものとみなす |

|---|---|

| 相続税法 | 以下の4つの項目を計算する時の法定相続人の人数には、相続放棄した人も含める ①相続税の基礎控除額 |

相続税法において相続放棄をした人を含めないとすると、税制の公平性が保てません。

上記の表で示した相続税の基礎控除額などの4つの項目は、法定相続人の数が多いほど税額から控除される額が大きくなり、相続税額を軽減することに繋がります。

相続放棄をした人を含めないとすると、例えば第一順位の相続人が1人、第二順位の相続人が2人いた場合、第一順位の法定相続人が相続放棄をすることで第二順位の相続人が法定相続人となり、法定相続人の人数が1から2に増えて、相続税の減額に繋がってしまいます。

相続税法においては税制の公平性を保つため、相続放棄はなかったものとして、税額計算における法定相続人を決めます。

5.まとめ

本記事では民法の条文を提示しながら、現在の相続制度を理解する上で大切な15のことを紹介してまいりました。また、相続税について定める相続税法では、一部民法の規定と異なる箇所があるため、併せて紹介いたしました。

最後に本記事の大切なポイントである、「相続制度を理解する上で大切な15のこと」をもう一度振り返ります。

| ① | 第882条 | 相続のはじまりについて |

|---|---|---|

| ② | 第884条 | 相続回復請求権について |

| ③ | 第887条ー第890条 | 法定相続人の順位について |

| ④ | 第891条 | 相続欠格について |

| ⑤ | 第892条 | 相続廃除について |

| ⑥ | 第900条 | 法定相続分について |

| ⑦ | 第901条 | 代襲相続について |

| ⑧ | 第915条 | 単純承認・限定承認・相続放棄について |

| ⑨ | 第951条ー第959条 | 相続人の不存在について |

| ⑩ | 第967条ー第972条 | 遺言書の種類について |

| ⑪ | 第1004条 | 遺言書の検認について |

| ⑫ | 第1006条ー第1021条 | 遺言執行者について |

| ⑬ | 第1028条ー第1036条 | 配偶者居住権について |

| ⑭ | 第1042条ー第1049条 | 遺留分について |

| ⑮ | 第1050条 | 特別の寄与について |

本記事が、みなさんが相続についての理解を深める一助となれば幸いです。