「住宅ローンを共有名義から単独名義にすることはできる?」

住宅ローンを夫婦の共有名義で組んだが、離婚や配偶者の離職を理由に、単独名義へ変更したいとお考えの方もいらっしゃると思います。

しかし残念ながら、住宅ローンを共有名義から単独名義にすることは難しいのが現状です。

そこで、本記事では単独名義にすることが難しい3つの理由をわかりやすく解説しております。

本記事が住宅ローンの名義についてお悩みの方の一助となれば幸いです。

目次

1.住宅ローンを共有名義から単独名義にすることが難しい3つの理由

住宅ローンを共有名義から単独名義にすることが難しい3つの理由を紹介します。

- 単独名義にするためには残債を一括返済する必要がある

- 贈与税が発生するので、金銭的なデメリットが大きい

- 金融機関の審査が通らない

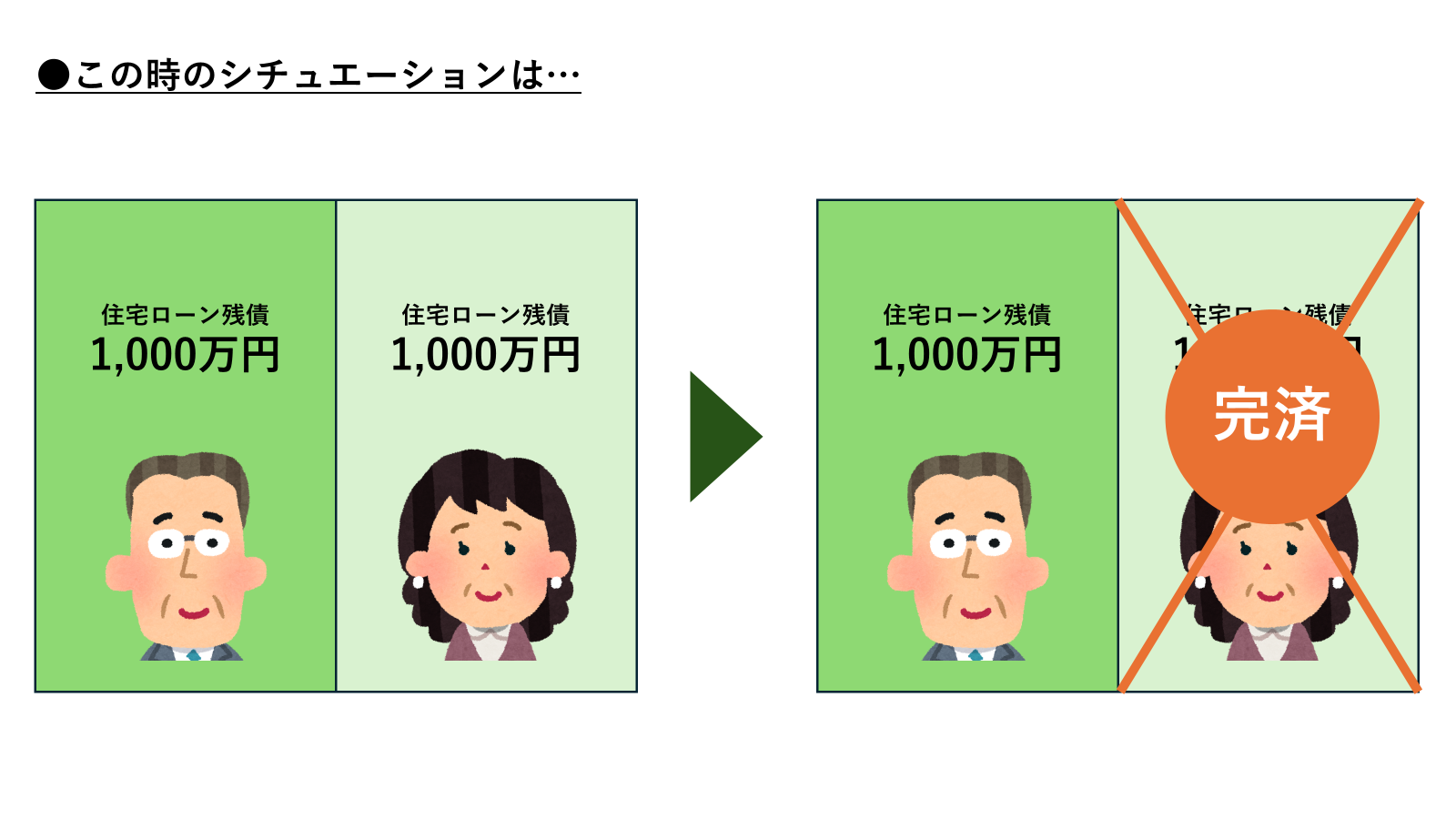

1-1.単独名義にするためには残債を一括返済する必要がある

理由の1つ目は、単独名義にするためには、名義から外れる人の分の残債を一括返済する必要があることです。

住宅購入時は共働きだったので夫婦共有名義で住宅ローンを組んだものの、妻の妊娠・出産を機に、夫の単独名義へ借り換えを検討する方もいらっしゃると思います。

しかし、夫の単独名義とするには、妻の残債を一括返済する必要があります。

手元にまとまった資金がないため住宅ローンを組んだことと思いますので、妻が残債を一括返済することは現実問題として難しいのではないでしょうか。

1-2.贈与税が発生するので、金銭的なデメリットが大きい

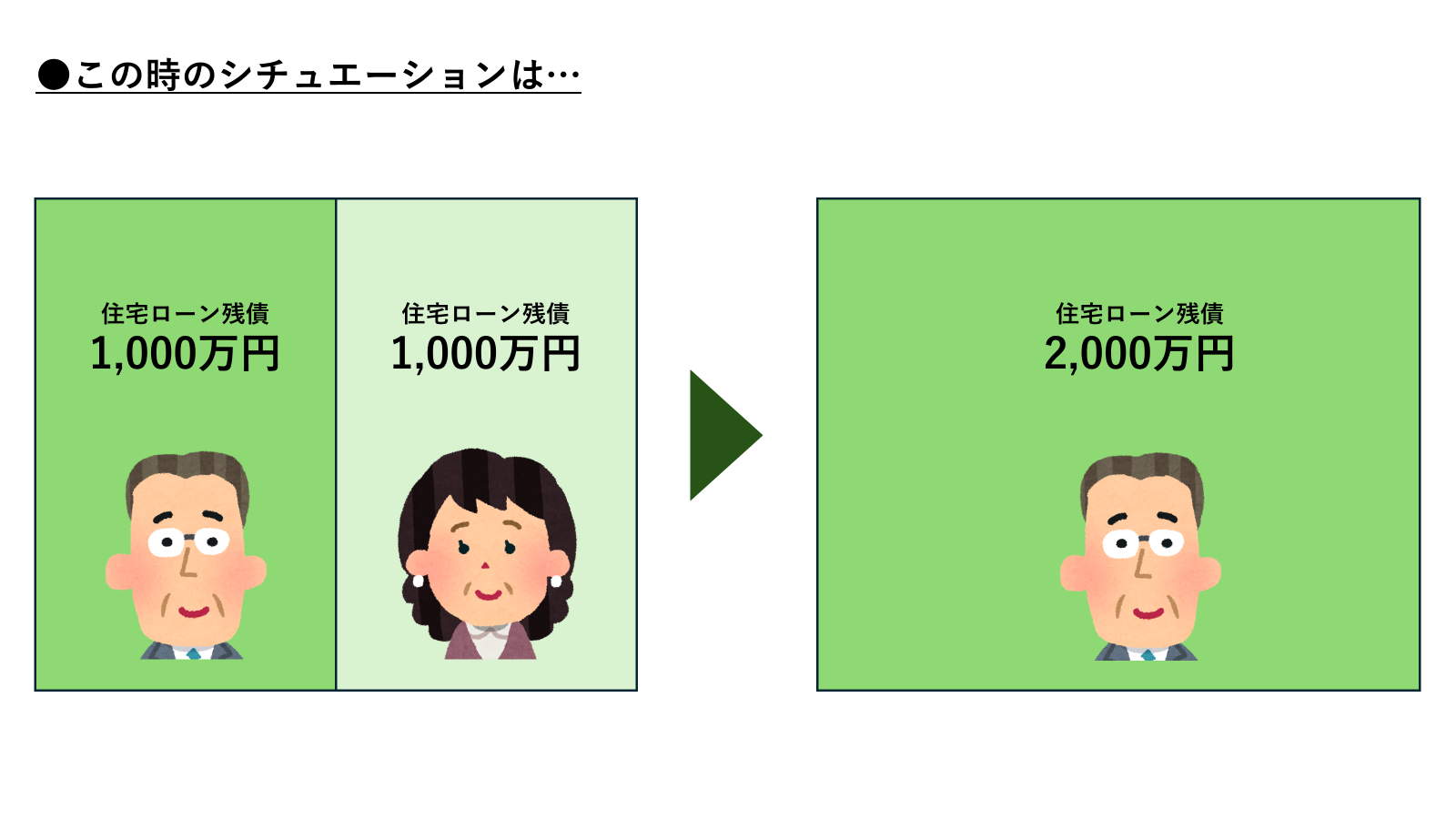

理由の2つ目は、贈与税が発生するので金銭的なデメリットが大きいことです。

夫婦共有名義の住宅ローンの残債が夫婦でそれぞれ1,000万円ずつ残っている状態で、夫の単独名義の住宅ローンに借り換えた場合、夫から妻に1,000万円の贈与をした扱いになり、231万円の贈与税がかかります。

高額な贈与税を支払ってまで単独名義にしたいと思う方はいらっしゃらず、実際には住宅ローンは共有名義のままにしておいて、妻が育児に専念している間は夫が妻の連帯債務者として、妻の分の住宅ローンを返済し続けることが多いです。

※ただし例外として、離婚時の財産分与で得た資金をもとに一括返済をするのであれば、贈与税はかかりません。財産分与で得た現金を元手にローンの残債を一括返済すれば、住宅ローンを単独名義にすることができます。

1-3.金融機関の審査が通りにくい

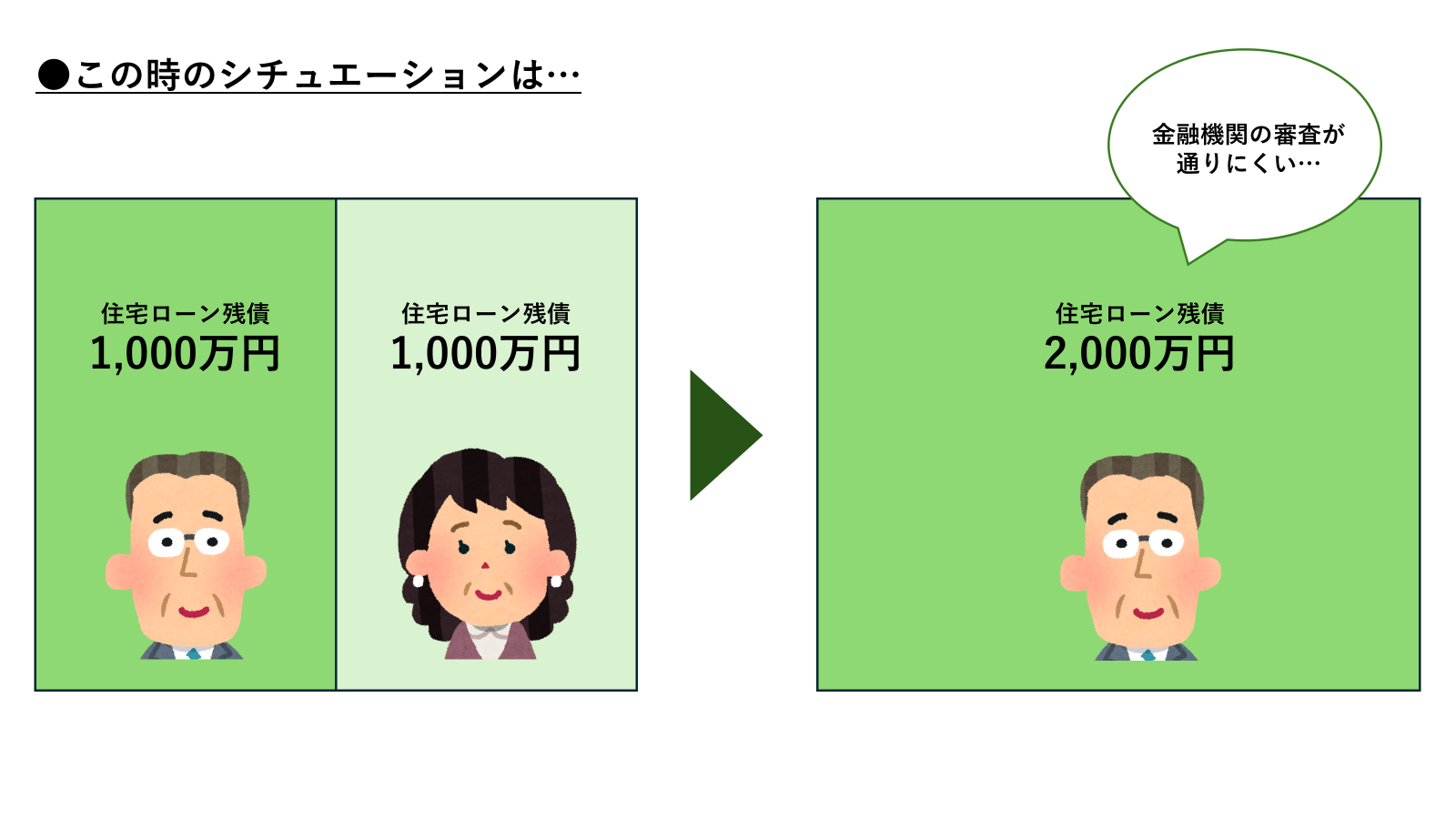

理由の3つ目は、金融機関の審査が通りにくいということです。

共有名義で住宅ローンを組んだということは、夫婦2人の収入を合算した金額であれば融資できると金融機関が判断したということです。

夫婦の共有名義であった住宅ローンを夫の単独名義にするには、「夫1人の収入でも融資を続けられる」と金融機関が判断を下す必要があります。

夫の単独名義にするということは、妻の分の収入が融資の担保から外れることになるため、金融機関にとってはローン残金を回収できなくなるリスクが高まる行為となります。

夫の収入が共有名義の住宅ローンを組んだ時より大幅に上がっていない限り、審査を通過することは難しいでしょう。

2.住宅ローンを共有名義から単独名義に変更したい場合は、ローンを組んでいる金融機関へ相談しよう

住宅ローンを共有名義から単独名義に変更したい場合は、ローンを組んでいる金融機関に相談しましょう。

住宅ローンを共有名義から単独名義に変更することは一般的には難しいですが、夫婦の預貯金の金額や収入によっては可能なケースもあります。

まずは金融機関に相談してみるのが良いでしょう。

3.まとめ

住宅ローンを夫婦の共有名義で組んだが、離婚や配偶者の離職を理由に単独名義へ変更したいとお考えの方を対象に、住宅ローンを共有名義から単独名義にすることが難しい理由を解説してまいりました。

最後に本記事で一番大切なポイントである、住宅ローンを共有名義から単独名義にすることが難しい3つの理由をもう一度紹介します。

- 単独名義にするためには残債を一括返済する必要がある

- 贈与税が発生するので、金銭的なデメリットが大きい

- 金融機関の審査が通らない

本記事が住宅ローンの名義についてお悩みの方の一助となれば幸いです。