「海外の株式を所有して配当をもらった!」「海外の不動産で賃料収入を得た!」

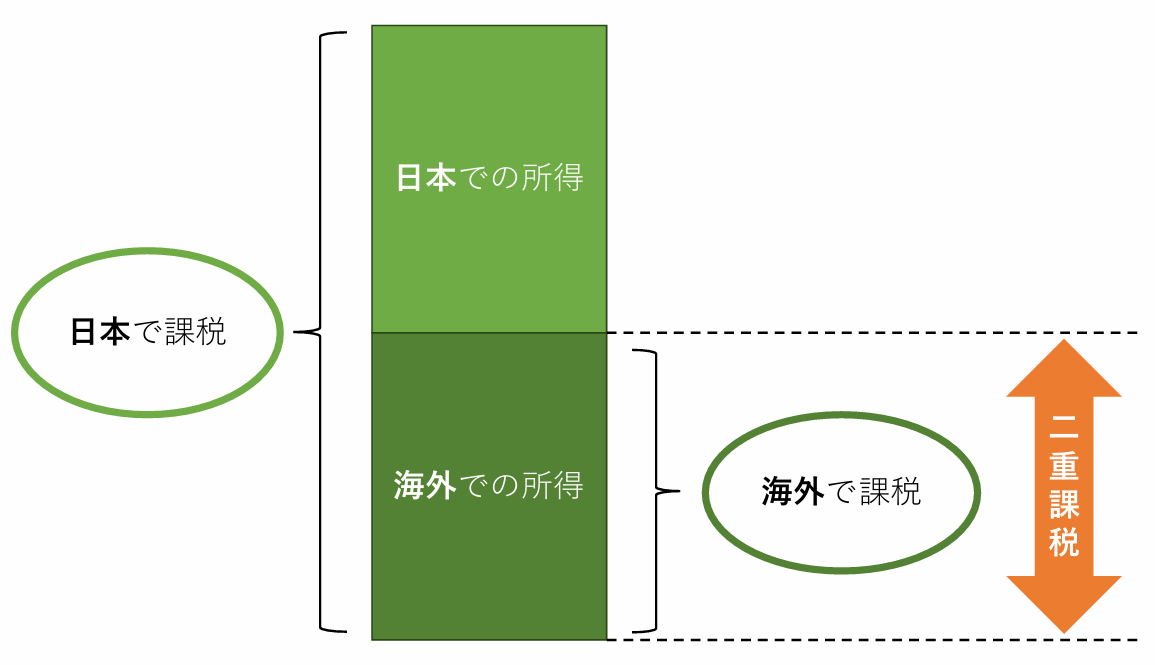

日本国内に居住していて所得を得た方は、国内・国外どちらでの所得かに関係なく日本の所得税が課せられます。一方、上記のように海外での所得を得た方は、現地の所得税も納めることがあります。

つまり海外で所得を得た方は、日本と外国で二重に税金を支払わなくてはならないことになります。

この二重課税を是正するために設けられているのが、所得税の外国税額控除です。

本記事では所得税の外国税額控除について、その概要から控除を受けるために押さえておくべきポイントについてまで解説しています。

海外での所得を得ている方はもちろん、海外勤務や海外投資等に興味をお持ちの方も知っておいて損はありません。ぜひご一読ください。

目次

1.外国税額控除とは所得に対する二重課税を調整するための制度

外国税額控除とは、所得に対する二重課税を調整するための制度です。

日本では所得を得た場所に関係なく、日本に住所があれば、国内・国外両方の所得に対して所得税が課せられます(居住地国課税)。

しかし日本に住所を持つ人が海外で所得を得た場合、その国が、所得を得た場所の税制に基づいて課税する制度(源泉地国課税)を採用していれば、日本とその国で二重に課税されてしまうことになります。

これを放置しているとせっかくの収益が納税で失われてしまい、国際的な経済活動の上で大きな妨げとなってしまいます。

こうした二重課税を是正し、国際的な経済活動を行いやすくするために、外国税額控除が設けられています。

外国税額控除を受けるには、確定申告による手続きが必要です。

一定の計算式によって導かれた控除限度額の範囲内で、日本の所得税の税額から控除が行われます。

また、海外で納められた税金と控除限度額に差額がある場合は、翌年以降の3年間にわたり繰り越すことも可能となっています。

2.外国税額控除を受けるための3つの基本条件

外国税額控除を受けるためには、以下の3つのポイントが押さえられている必要があります。

- 日本の居住者であること

- 日本の居住者であるうちに国外所得を得て、現地の所得税を納めていること

- 確定申告を行っていること

2-1.日本の居住者であること

まずは日本国内の居住者であることです。

基本的には日本国内に住所がある方、もしくは現在に至るまで1年以上日本に居所(実際に居住している場所)がある方であれば居住者に該当します。

反対に、この要件に当てはまらない方は非居住者となります。

ただし住所の認定は生活実態を総合的に見る必要があり、滞在国が2か国以上に渡る場合は、居住者・非居住者の判定が変わることもあるため注意が必要です。

※非居住者である場合でも、日本に恒久的施設を持っていることで所得を得て所得税を納めている場合は、外国税額控除を受けることができます。恒久的施設とは、事業を行う一定の場所(支店・工場等)や、一定の条件を満たす非居住者の代理人などのことをいいます。

2-2.日本の居住者であるうちに国外所得を得て現地の所得税を納めていること

次に、日本の居住者であるうちに国外での所得を得て、現地の所得税を納めていることです。

国外で得る所得としては、例えば海外赴任による給与や海外の不動産から得た賃貸収入、海外企業の株式から受け取る配当金など、様々なものが挙げられます。

こうした所得を日本の居住者であるうちに得ていて、現地の所得税を納めていることが条件の一つとなります。海外に居住しており日本の非居住者であった場合は、同様に所得を得て現地で納税していたとしても外国税額控除を受けることはできません。

なお、現地の所得税に相当する税には外国税額控除の対象とならないものもあります。

こちらに関しては3-1もご覧ください。

2-3.確定申告を行っていること

外国税額控除を受けるためには、確定申告を行う必要があります。

日本の所得税を納め、かつ現地の所得税もきちんと納めていても、それだけで自動的に税額控除が行われるわけではありません。

会社員として年末調整を受けている方でも、外国税額控除を適用してもらう場合は確定申告が必要です。

翌年の2月16日から3月15日までの期間内に、以下の書類を準備して住所地を管轄する税務署へ提出します。

- 確定申告書

- 外国税額控除に関する明細書

- 外国所得税を課されたことを証明する書類

- 国外所得総額の計算に関する明細書

- 各年の控除限度額や納付した外国所得税を記載した書類(繰越控除を受ける場合)

税務署への提出方法は、窓口への持参や郵送、e-taxを利用した電子申告があります。

外国税額控除の確定申告方法について、詳細を知りたい方は国税庁の以下のHPもご参照ください。

3.外国税額控除を受けたい方は専門家へ相談することがおすすめ

外国税額控除を受けたい方は、専門家(国際税務や外国税額控除に知見のある税理士)へ相談することをおすすめします。

なぜなら、外国税額控除は以下のような複雑な要素をいくつも持っているからです。

- 現地へ納めた税金が外国税額控除の対象に含まれない場合がある

- 租税条約の限度税率を超える分は控除できない

- 控除の計算が複雑になる場合がある

3-1.現地で納めた税金が控除の対象に含まれない場合がある

現地で納めた税金が、外国税額控除の対象に含まれない場合があります。

現地で納めた税金が外国税額控除の適用対象であるかどうかは、下記のような要件を満たしているかによるとされています。

○外国の法令により課される、日本の所得税に相当する税

○外国の法令に基づいて、その国またはその国の地方公共団体により課せられる税

○個人の所得を課税標準(税金の計算時の算定基準)として課される税

○以下に該当しない税

・納税義務者が納税猶予を決められる

・税の全額や一部の還付を請求できる

・複数の税率の中から合意によって税率が決められた税の一部

・付帯して課される加算税や延滞税等

これらの要件を満たしていれば、基本的には外国税額控除の対象とされますが、中には外国税額控除の対象とされないものもあり注意しなければなりません。

所得税法上にこれらの大まかな定義の記載はあるものの、具体的にどの国のどのような税金が該当するかといった、詳細な情報は公表されていないのが現状です。

そのため知識のない一般の方が、ご自身が海外で納めた税金が外国税額控除の対象となるか正確に判断するのは難しいものがあります。

3-2.租税条約の限度税率を超える分は控除できない

納付した現地の所得税の額のうち、租税条約の限度税率を超える分は控除することができません。

租税条約とは、二重課税の排除・回避や脱税の防止などを目的として国家間で締結されている条約です。

海外で所得を得た場合、原則としてこの条約で定められている税率を上限として現地の所得税が課されます。これを限度税率といいます。

しかし、租税条約の限度税率を超えて所得税が課せられるケースもあり、そのような場合は限度税率の範囲内までしか外国税額控除によって控除できません。

限度税率を超えて所得税が課せられるケースとしては、例えば租税条約の適用に関する手続きを行っていない場合等が挙げられます。

また、租税条約は国ごとに締結しているため、限度税率や条約の内容もそれぞれ異なってきます。

外国税額控除の適用を受ける場合は、所得を得た国と日本の租税条約がどのようになっているのか、把握しておくことも必要となります。

3-3.控除の計算が複雑になる場合がある

控除額を算出するための計算が複雑になる場合があります。

外国税額控除によってどれくらいの控除が受けられるかは、以下のようなステップを踏んで計算・確認をしていきます。

① 日本で課されたその年の所得税額を算出する

② ①で算出された所得税額をもとに外国税額控除の限度額を計算する

③ 現地で課された所得税額を確認し、②で導き出された限度額と比較する

【現地の所得税額が限度額より少ない場合】

→現地の所得税額分の控除を受けられる

【現地の所得税額が限度額より多い場合】

→さらに復興特別所得税や都道府県民税、市区町村税から控除限度額を計算し、

超過分から差し引く

このようにいくら控除を受けられるかは、いくつかのステップを踏みながら正確に計算・確認していく必要があります。

また、1章で述べたように現地で納めた所得税額と控除限度額に差額があれば繰越控除を行うことができますが、これを適用する場合は差額がいくらだったのかも踏まえた計算が必要となり、より複雑さが増します。

一般の方が計算を行うより、外国税額控除の計算に手慣れた専門家が行った方が、迅速に正確な額を算出することが期待できます。

4.外国税額控除についてお困りの方は辻・本郷 税理士法人までご相談ください

外国税額控除についてお困りの方は、辻・本郷 税理士法人までご相談ください。

専門家として国際税務や外国税額控除へ知見のある税理士が多く在籍しており、豊富な知識・経験を有しているからです。

先述したように外国税額控除には複雑な要素がいくつもあり、知識のない一般の方が控除の申告を的確に行うのはかなり大変です。

また、税の専門家である税理士を頼る場合でも、税理士の得意とする分野はそれぞれ異なるため、外国税額控除に対しても迅速・正確に対応してくれるとは限りません。

しかし、辻・本郷 税理士法人は国内に90か所、海外にも7か所の拠点を構えており、国内における確定申告はもちろん、海外で得た所得の税務面に関しても豊富な実績を持っています。

全国どこの事務所においても、外国税額控除の相談に対応可能です。

また280名もの税理士が在籍し、国際税務に通じている税理士も多数います。お客様の状況を丁寧に把握し、的確に対応・アドバイスを行います。

外国税額控除に関してお困りの方は、ぜひ一度相談してみてはいかがでしょうか。

5.まとめ

最後に本記事の要点をまとめました。

○外国税額控除とは、所得に対する二重課税を調整するための制度

○外国税額控除を受けるためには、以下の基本条件を満たしている必要がある

・日本の居住者であること

・日本の居住者であるうちに国外所得を得て、現地の所得税を納めていること

・確定申告を行っていること

○外国税額控除は以下のような注意すべきポイントがあるため、控除を受けたい方は専門家へ相談することがおすすめ

・現地へ納めた税金が外国税額控除の対象に含まれない場合がある

・租税条約の限度税率を超える分は控除できない

・控除の計算が複雑になる場合がある

○辻・本郷 税理士法人であれば国内・国外で97か所の拠点を構えており、外国税額控除や国際税務の相談にも対応している

本記事が外国税額控除の利用をお考えになっている方の、参考となりましたら幸いです。