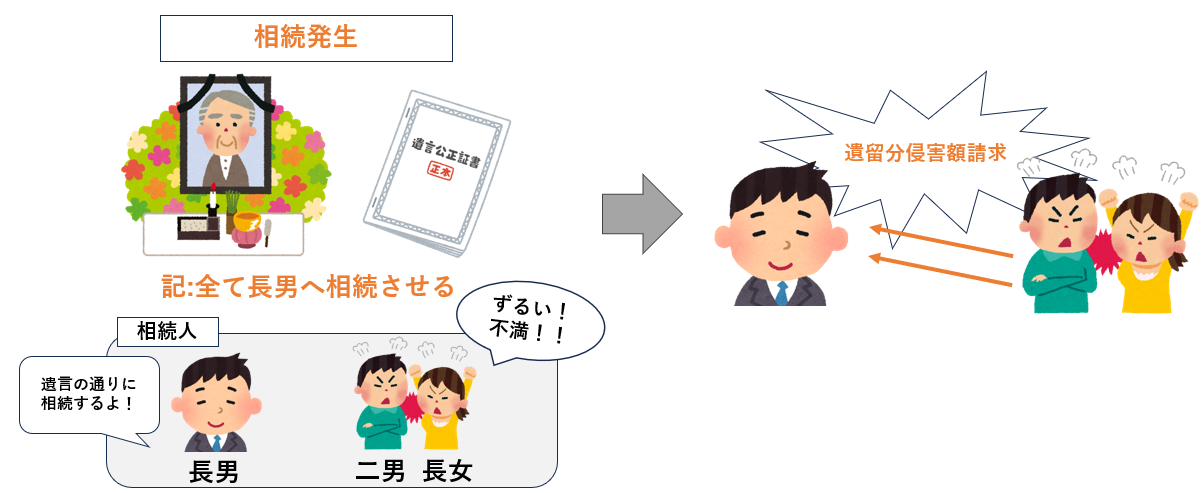

大切な家族が亡くなり、遺言が遺されていた。いざ、開けてみると内容が偏っていた。

「遺言があるけど、遺留分はどうなるのだろうか」

「これから大切な家族のために遺言を遺しておこう。」

「全て長男に遺すと書いて、揉めないだろうか?」

「遺言と遺留分はかんけいないのだろうか?」

様々な想いがあると思います。そんなお悩みを抱えたあなたへ、遺言と遺留分についてまとめましたので、ぜひ参考にしてみてください。

1.遺言があっても遺留分は請求できる

遺留分とは、遺言が遺してあっても保証される最低限の相続分です。

亡くなった人の兄弟姉妹には遺留分はありませんが、その他の相続人には必ず遺留分という権利があります。これは民法でも定められているもので、たとえ、遺言で“全て長男へ相続させる”と記載があっても、他の相続人は長男へ権利(遺留分)を主張し請求できることになっています。

例えば、上記図の様に「全て長男へ相続させる」と遺言が遺されていた場合、他の兄弟の意見を聞かずに長男がそのまま財産を渡さなかったとします。そうすると、他の相続人は納得がいかず、争うことになります。その結果、兄弟は長男に対して遺留分を請求するという流れになります。

遺留分は法律で認められた権利です。「遺留分侵害額請求」は自分でもできますが、財産の正確な評価等の複雑な計算が必要となりますので、非常に難解です。

少しでも不安な方は、弁護士へ相談することをおすすめします。

2.遺留分を請求できないケース

前章では、遺留分は相続人の権利であるということを説明させていただきましたが、相続人全員に遺留分があるわけではありません。

この章では、大きく分けて「遺留分のない相続人のケース」と、「時効がきてしまったケース」の2つのケースを解説していきます。重要なポイントとなりますので、しっかり確認しましょう。

2-1.遺留分のない相続人のケース

・兄弟姉妹

・姪、甥

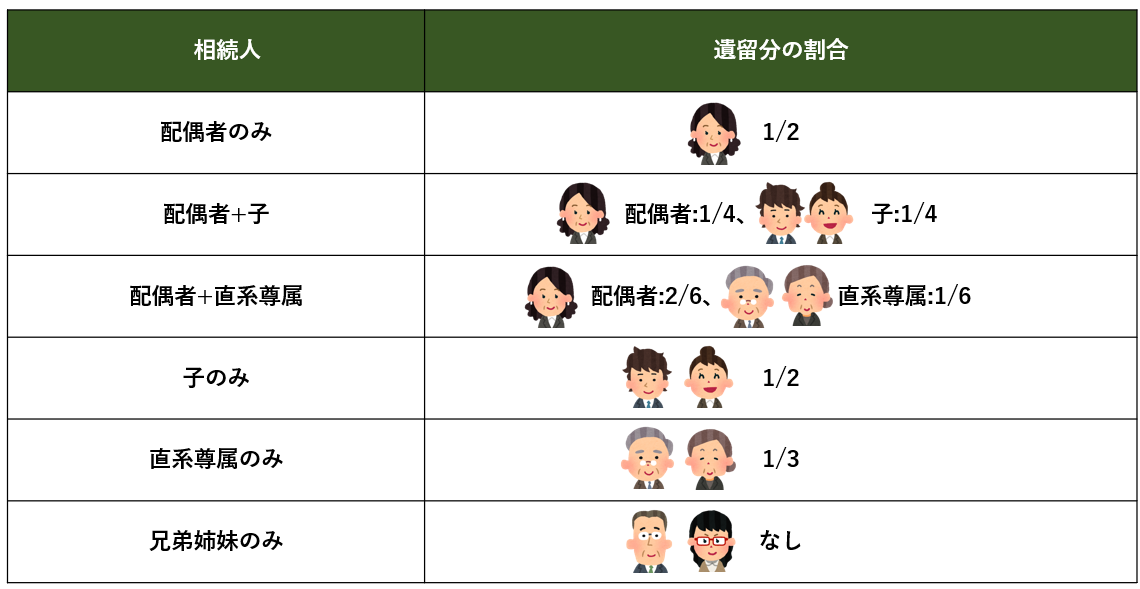

下記の図は、相続人ごとの遺留分を示したものです。

図を見ると唯一、遺留分のない相続人が確認できると思います。

兄弟姉妹・姪・甥には最初から遺留分がありません。

兄弟姉妹は、子や親などと比べて生活関係が離れているため、財産を貰わなくても生活に困る事は少ないと思います。そのため、遺留分は「なし」とされています。

また、兄弟姉妹がすでに亡くなっている場合は姪・甥が相続人となる場合がありますが、この姪・甥にまで遺留分をあたえてしまうと、その他の相続人は面識のない遠い親戚から請求を受けてしまうことになります。兄弟姉妹と同様に、財産を貰わなくても生活に困る事は少ないので遺留分は「なし」となります。

・相続欠格者

故意に被相続人・相続人を死亡、または死亡させようとしたり、詐欺や脅迫で遺言を偽造したり、犯罪を犯した場合等に相続人の資格が無くなります。このような人を相続欠格者と言います。

・相続廃除者

被相続人(亡くなった人)に対して、虐待や侮辱等の著しい非行や悪行があった場合は、被相続人が家庭裁判所へ申立てをし、相続人を廃除する事が可能です。このような人を相続排除者と言います。

・相続放棄者

自分の意思で相続を放棄した場合、始めから相続人ではなかったと見なされます。よって、法定相続分も遺留分も認められません。このような人を相続放棄者と言います。

2-2.時効がきてしまったケース

遺留分の時効は、3種類あります。

・遺留分侵害額請求権の時効

相続開始と遺留分の侵害を知ったときから1年(民法1048条前段)

ただ単に、知っているということだけではなく、遺留分を侵害している根拠までを知っていることが必要です。

・遺留分侵害額請求権の除斥期間

相続開始から10年(民法1048条後段)

相続開始と遺留分の侵害を知らなかったとしても、相続開始から10年を経過すると「遺留分侵害請求権」が消滅してしまいます。

・金銭支払請求権の時効

遺留分侵害額請求の意思表示をしてから5年(民法166条1項1号)

遺留分の請求を行うと、金銭支払請求権が発生します。この金銭支払請求権は、遺留分侵害請求権とは別物となりますので、金銭支払請求権を行使しても5年間何もしないまま過ぎてしまうと時効となってしまいます。

3.早く弁護士に相談しよう

遺留分には時効があるため、なるべく早く弁護士へ相談しましょう。

複雑なケースも多く、自分一人では難しい問題だと思いますので、相談することが大切です。

これから遺言を遺す方は、自分がいなくなった時に家族が平和に相続できるように作成することが重要です。ご自分の相続対策をする時は、ぜひ辻・本郷 税理士法人へご相談ください。オーダーメイドのご提案をさせていただきます。