多額の預貯金がある場合には、生前に不動産に替えておくことで大幅に節税できます。

今回は、相続税の計算における土地の評価についてご紹介します。

1.土地を相続する場合

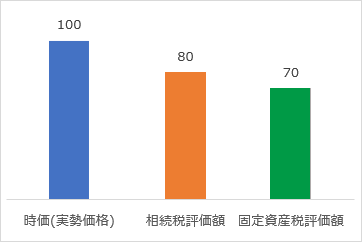

土地を相続により取得する場合は、実際に売買された時価(実勢価格)とは異なる基準により評価額を算出します。

国税庁が決定する価格(路線価方式又は倍率方式)を基準とし、目安として時価の約8割程度の評価となるのです。

そのため、金融資産として保有する場合と比較し、約2割程度評価額が下がることが期待されます。

時価を100とした場合の評価額

2.土地の評価方法

一般的な土地の評価方法についてご紹介します。

2-1.①路線価方式

路線価方式は、路線価が定められている地域の評価方法です。

路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、国税庁の路線価図で千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

2-2.②倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に国税庁の評価倍率表の一定の倍率を乗じて計算します。

3.土地の利用区分

相続税を計算する際の土地の評価は、その利用区分によっても変わります。代表的な区分をいくつかご紹介します。

3-1.①自用地

所有者が利用している、(他人が使用する権利のない)利用制限がない土地のことです。

3-2.②貸家建付地

貸家の目的とされている土地、すなわち所有する土地に建築した家屋を人に貸し付けている場合の土地をいいます。

計算式:自用地としての価額 -(自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合)

3-3.③貸宅地

人に土地を貸していて、その借りている人が所有する家屋が存在する場合の土地をいいます。

計算式:自用地としての価額 -(自用地としての価額 × 借地権割合)

4.土地を保有するリスク

相続財産として土地を保有することにより一定の節税効果はありますが、土地を新たに購入する場合等には投資金額が大きくなり、失敗した場合のリスクも大きくなるため、相続税の節税効果と各対策のリスクを検討した上で相続税対策を行っていくことが重要です。

土地は保有しているだけで毎年固定資産税や維持管理費がかかります。

利用していない土地や、収益力のない土地は不良資産であるため、買い替えや処分についても検討が必要です。

また、相続が発生する直前に不動産を購入し、相続が発生してすぐに売却をするなど、あきらかに節税目的と思われる不動産投資について、税務署よりその相続税評価について否認され、時価で課税されるケースも出ていますのでご注意ください。

5.まとめ

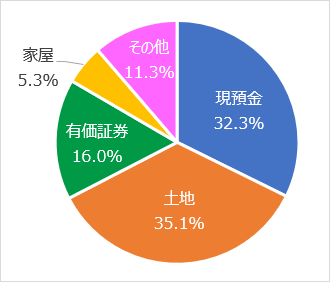

相続財産のうち土地が占める割合は最も高く、平成30年のデータで35.1%となっており、相続財産の約1/3を土地が占めています。

したがって、土地の評価が下がれば、自ずと相続税も安くなり、場合によっては相続税額が0円になることもあります。

また、土地の評価額は、その土地を評価する税理士により大きく異なることがあります。

相続財産の金額の構成比

(国税庁:平成30年分 相続税の申告事績の概要参照)

現金や有価証券といった金融資産は税理士によってさほどの評価額の違いは生じませんが、土地については、知識、経験等がその評価額に表れます。相続税の申告実績の豊富な税理士に依頼することをおすすめします。