相続放棄とは、被相続人(亡くなった人)の「財産」および「負債(借入金等)」のすべてを相続人が承継せずに放棄することをいいます。

たとえば、被相続人が多額の借入金を残して亡くなった場合、相続人は相続放棄をすることによって、被相続人の借入金を引き継がないようにすることができます。

目次

1.が発生した場合の3つの選択肢

相続が発生した場合、相続人の皆さんには下記3つの選択肢があります。

- 「単純承認」……被相続人の財産・債務を全て引き継ぐこと。

- 「限定承認」……被相続人から受け継いだ財産の範囲内で債務を引き継ぐこと。

- 「相続放棄」……被相続人の財産・債務を全て引き継がないこと。

なかでも相続放棄は、相続する遺産のなかでプラスの財産よりも借入金が多いような場合に行われます。プラスの財産が多いケースでも「財産を引き継がないから、相続放棄手続きをした方がいいのでしょうか?」というお問い合わせをいただくことがあります。

相続放棄する場合の手続きからその影響まで、以下にご説明します。

2.相続放棄の手続きは3カ月以内に

相続が発生し、相続人が相続放棄をする場合、相続の開始があったことを知った日から3カ月以内に、被相続人の最後の住所を所轄する家庭裁判所で相続放棄の申し立て手続きが必要です。

相続人全員の同意は必要なく、個々の相続人の判断で手続きが可能です。

ただ、相続の状況を調査してもなお、相続を承認するか放棄するかを判断する資料が得られない場合は、「相続の承認」または「放棄の期間の伸長の申し立て」を行えば、3カ月後でも放棄できる可能性があります。

3カ月で申し立てするかどうかの判断をしなければならず、「うっかり忘れてました」という理由では伸長の申し立てはできませんので、ご注意ください。

家庭裁判所へ相続放棄の申述書を提出し、相続放棄が受理されると、撤回することは原則として認められません。慎重に判断しましょう。

《手続きに必要な書類 4点》

①相続放棄申述書

②相続を放棄する申述人の戸籍謄本

③被相続人の戸籍謄本

④被相続人の住民票除票または戸籍附票

※上記は一般的な手続きに必要な書類です。状況等に応じて別途書類が必要になる場合があります

3.相続放棄した場合、法定相続人は誰になるの?

法定相続人は民法によって定められています。

相続税の計算上、基礎控除額として、決まった金額を相続財産から差し引くことができます。

この基礎控除額を計算するときの「法定相続人の数」は、相続人の中に相続放棄をした人がいたとしても、相続放棄がなかったものとした場合の人数になります。

基礎控除額=3,000万円+(600万円 × 法定相続人の数※)

※法定相続人の数 = 相続放棄をした人も含める

相続放棄とは、すべての財産・債務について相続する権利を手放すことです。

基礎控除額の計算上は変わらなくとも、相続人としての権利は「最初から相続人ではなかった」とみなされ、次の順位の相続人に相続の権利が移ります。

では、法定相続人のうち相続放棄した人がいると、どのような変化があるのでしょうか。

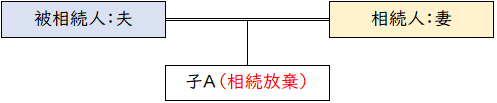

3-1.《相続放棄の例1》

妻子がある夫が亡くなった場合、法定相続人は第1順位である妻と子供です。

相続人が妻と子Aの2人の場合、子Aが相続放棄をすると、相続人は妻1人となり、妻がすべての財産を相続することになります。

仮に子Aに子供(被相続人の孫)がいたとしても、その子供は代襲相続できません。

※代襲相続とは、相続人になれない場合にその者の子・孫など本来の相続権のない者が代わりに相続することをいいます

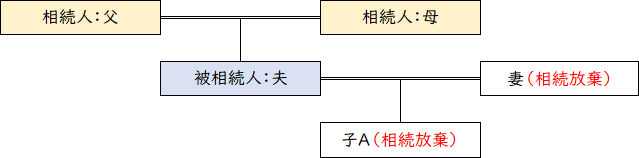

3-2.《相続放棄の例2》

ここで、第1順位である妻と子供が相続放棄した場合を見てみましょう。

法定相続人は被相続人の親(父と母)2人になります。※例1で説明したように、孫がいた場合でも孫は法定相続人にはなりません。

このように法定相続人は、相続放棄をする事によって相続人が変わるケースがありますので、相続放棄をする前に親族内で十分な話し合いをしておくことが大切です。

4.相続放棄しても受け取ることができる財産(みなし相続財産の例外)

被相続人が亡くなったことによって、受け取る生命保険金や死亡退職金等については、本来の相続財産ではなく受取人固有の財産(受取人が相続人に指定されているような「みなし相続財産」)である場合、相続放棄をしても原則的に受け取ることができます。

ただし、「みなし相続財産」ではない保険金(受取人が被相続人であるような保険金)等は本来の相続財産になります。相続放棄をすると受け取ることができませんので、注意が必要です。

「みなし相続財産」ではない保険金を受け取ってしまうと、被相続人の財産・債務をすべて引き継ぐ「単純承認」を選択したことになり、相続放棄ができなくなってしまいます。

相続放棄を行う可能性がある方は、保険金を受け取る際に契約内容をよく確認しましょう。

また、生命保険金や死亡退職金等の非課税枠を計算する場合の「法定相続人の数」は、基礎控除額の計算と同じように、相続放棄をした人がいたとしても相続放棄がなかったものとした場合の人数になります。

4-1.<例> 被相続人(夫)の相続人の妻と子Aのうち、子Aが相続を放棄した場合

生命保険金の非課税枠 500万円 × 法定相続人の数(2人)= 1,000万円

退職手当金の非課税枠 500万円 × 法定相続人の数(2人)= 1,000万円

ただし、相続放棄をした子Aは生命保険金等を受け取ることはできますが、生命保険金の非課税枠の適用を受けることができませんので、相続放棄を選択する場合は注意が必要です。

4-2.<例> 被相続人(夫)の相続人の妻と子Aのうち、子Aが相続を放棄し、妻と子Aがそれぞれ生命保険金1,000万円を受け取った場合

生命保険金の非課税枠 500万円 × 法定相続人の数(2人)= 1,000万円

妻:生命保険金の受取額1,000万円は非課税枠1,000万円の範囲内のため、相続税の課税なし。

子A:生命保険金の受取額1,000万円に対して相続税が課税される。

5.財産・債務は受け継がないけど、相続放棄手続きしなくてもいいの?

相続放棄は、厳密には2種類あります。

ここまで解説してきたのは「民法上の相続放棄」といいます。前述のとおり借金が多い場合に行います。一般的に相続放棄というと、こちらを指します。

もう一つは「事実の相続放棄」です。これは、借金と関係なく遺産分割協議のなかで「私は財産いらないから、お母さんが全部もらっていいよ」という放棄の方法です。

民法上の相続放棄は家庭裁判所で行う必要がありますが、ご自分以外の相続人がすべて財産・債務を引き継ぐような場合、家庭裁判所で手続きをすることなく遺産分割協議のなかで「事実上の相続放棄」をすることもできます。

ですので、相続放棄の期限が過ぎてしまったからといってあわてる必要はありません。

ただし、形式上は相続したことになります。あとになって債務が見つかった場合は、相続放棄手続きを行っていませんから、その返済を免れることはできません。

6.相続税計算への影響は?

先に説明した基礎控除額のほか、相続放棄をした相続人がいた場合、下記のように税額計算に影響が出ます。

| 基礎控除額 | 影響なし(当初の法定相続人の人数によって決定) |

|---|---|

| みなし相続財産の非課税枠 | 基礎控除額と同様に非課税金額に影響なし ※ただし相続放棄をした者には非課税の適用なし |

| 債務控除 | 適用なし |

| 葬式費用控除 | 控除可能 |

| 障害者控除 | 控除可能 |

| 未成年者控除 | 控除可能 |

| 相次相続控除 | 適用なし |

7.おわりに

相続放棄は、被相続人に多額の借入金があった場合には、その借入金を引き継がなくても済むというメリットがある一方、相続人が変わることによって、他の親族の方へ影響を及ぼす可能性もあります。

相続放棄は、被相続人に多額の借入金があった場合には、その借入金を引き継がなくても済むというメリットがある一方、相続人が変わることによって、他の親族の方へ影響を及ぼす可能性もあります。

相続放棄を選択する前に親族内で十分な話し合いをしておくことが大切です。

相続放棄をした方でも、生命保険金や死亡保険金のような「みなし相続財産」を受け取っている方は、相続税申告や納付が必要な場合があります。

また、相続放棄をすることによって、相続税額が変わるケースがあります。

手続や申告にご不安な方は、相続専門の税理士にご相談することをおすすめします。