令和元年12月に国税庁が「平成30年分 相続税の申告事績の概要」を公表しました。

平成30年分の申告状況についてご説明します。

相続税の申告事績

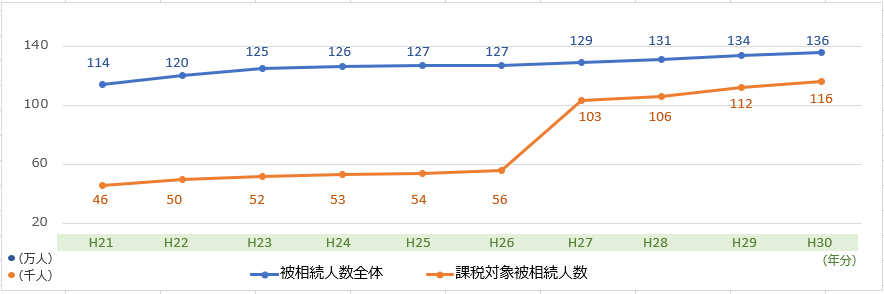

被相続人数

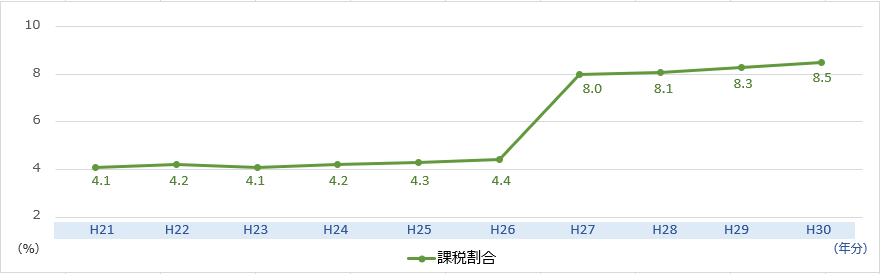

平成30年中に亡くなられた方(被相続人数)は約136万人(平成29年約134万人)、このうち相続税の課税対象となった被相続人数は約11万6千人(平成29年約11万1千人)で、課税割合は約8.5%(平成29年約8.3%)となっており、平成30年における課税割合は、基礎控除額変更前の平成26年実績(課税割合約4.4%)より倍増相当となる約4.1ポイント増加しています。

課税価格

平成30年の課税価格の合計は約16兆2,360億円(平成29年約15兆5,884億円)で、被相続人1人当たりの計算では 約1億3,956万円(平成29年約1億3,952万円)となっています。

相続税額

平成30年の相続税額の合計は約2兆1,087億円(平成29年約2兆185億円)で、被相続人1人当たりの計算では約1,813万円(平成29年約1,807万円)となっています。

相続財産

平成30年における相続財産の金額の構成比は、土地約35.1%(平成29年約36.5%)、現金・預貯金等約32.3%(平成29年約31.6%)、有価証券約16.0%(平成29年約15.2%)の順となっています。

中でも、金融資産(現金・預貯金等+有価証券の合計:約48.3%)の占める割合が高いのが特徴です。

基礎控除額変更

平成27年1月1日以後の相続等については、基礎控除額の引下げ等が行われています。

これにより、課税対象被相続人数の推移としては、平成26年分の約5万6千人から、平成30年分としては、約11万6千人と、大きく増加しています。

また、課税割合(課税対象被相続人÷課税対象被相続人数)についても、大きく増加しています。

平成26年分の約4.4%(約5万6千人 ÷ 約127万人=約4.4%)

平成30年分は約8.5%(約11万6千人 ÷ 約136万人=約8.5%)

近年の状況とまとめ

近年における少子高齢化の進行、地価の上昇に代表されるように、相続においても、相続件数が増加し、当該相続にかかる課税価格も上昇し、かつ相続税額そのものも増加してきています。

この点、ご留意頂きたいのは、地価の上昇により、相続財産が高くなったことに伴って相続税も多額に上る一方、十分な納税資金が確保されないとのリスクが生じるおそれがある点です。

納税資金が十分ではないが為に、相続税の申告に支障をきたすことがないように、あらかじめご自身の保有財産について現状分析を行っていただくことを是非ともお勧めいたします。