「固定資産税が非課税でも、相続税は課税される」

このような道路は多く存在します。

どのような場合に相続税が課税されるのかをまとめてみました。

道路を誰が利用しているのか?

私道の評価をするにあたっては、誰が利用しているかによって大きく評価方法が異なってきます。

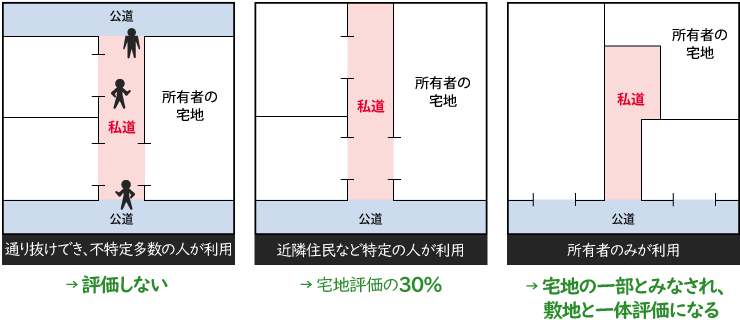

- 不特定多数の人が利用

通り抜けができる私道などのことです。この場合は、「評価しない」ことになっています。 - 特定の人が利用

行き止まり私道などのことです。建物が何棟か建っているなかに、公道から繋がる道路が1本あり、周辺の建物の所有者が共有で所有しているパターンがよくあります。

この場合は、「宅地の評価の30%」で評価することになっています。 - 所有者のみが利用

路地状敷地の路地上部分などのことです。

路地状敷地とは、公道から死角になる部分がある敷地のことです。

また、路地状部分とは、その人の敷地が公道よりも奥にある場合に公道と敷地を繋ぐ通路のことを指します。

この場合は、「宅地の一部」と考えるため減額はできません。その敷地と一体評価となります。

行き止まり私道の評価方法

先ほどご紹介したとおり、行き止まりになっている私道の評価方法は宅地の評価の30%が一般的です。

ただし、評価しようとしている該当の土地が以下のどちらにあてはまるかにより、使用する価額や評価方法が変わってきます。

- 路線価地域に属しているのか

- 倍率地域に属しているのか

路線価地域に属している場合

国税庁では、土地評価等のために道路に面する標準的な宅地の1m2あたりの価額を毎年設定し、公表しています。この価額を、路線価といいます。

路線価が設定されている地域のことを、路線価地域といいます。

評価しようとしている土地が路線価地域に属する場合、以下の指標で評価します。

路線価 × 各種補正率 × 地積 × 30%

あるいは、以下の指標で評価します。

特定路線価※1 × 地積 × 30%

※1:路線価地域でないと特定路線価が取得できない等、特定路線価の設定申請ができない私道もあります。

特定路線価を取得するには、税務申告先の税務署長に「特定路線価設定申出書」(国税庁)を提出します。

倍率地域に属している場合

評価しようとしている土地に路線価が設定されていない場合があり、倍率地域といいます。

この地域は倍率方式で評価されます。固定資産税評価額に国税庁が定めた倍率を掛けて算出します。

倍率を記載した資料「評価倍率表」は、国税庁のウェブサイトに掲載されています。

倍率地域にあたる場合、以下の指標で評価します。

固定資産税評価額※2 × 倍率 × 30%

※2の価額は、毎年6月頃に市区町村役場から送られてくる固定資産税の課税明細書に記載されています。

ただし、固定資産税評価額が私道であることを考慮して雑種地として付されている場合、私道でないものとして付された固定資産税評価額を使用して計算します。

この場合、近傍(きんぼう)宅地の固定資産税評価額を使用して、評価額を計算します(市区町村役場で確認することができます)。

おわりに

私道の評価は、判断が難しかったり、評価方法が複雑だったりします。

悩んだら、まずは私たち辻・本郷 相続センターへお気軽にお問い合わせください。