配偶者に対する相続税の優遇制度があることを、以前のコラム「配偶者の相続税が安くなる制度」でご紹介しました。

今回は「二次相続についてもっとくわしく知りたい」というお客様からのご要望にお応えし、次の相続(二次相続)まで考慮すべき点を図や表を使ってご案内します。

目次 [閉じる]

ご家族にとって1回目の相続税(一次相続)

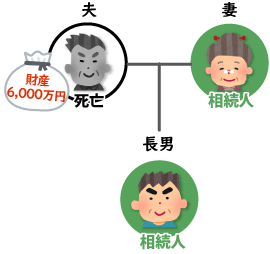

例として取り上げるのは、夫・妻・長男の3人家族のケースです。

1回目の相続では、夫が先に亡くなったと仮定します。この場合、相続人は妻と長男の2人です。

この例の場合には、相続税は夫の財産をベースに計算された「相続税の総額」を、相続人である妻と長男が納税します。各相続人の納税額は、「相続税の総額」をそれぞれが相続する財産額で按分して計算されます。

相続する財産が多い相続人ほど納税額は高額になる仕組みです。

ただし、妻は配偶者の税額軽減の制度により、この事例では納税額はゼロ円に軽減されます。

つまり、妻が相続する財産が多い(長男が相続する財産が少ない)ほど、長男の納税金額は小さくなる関係にあります。

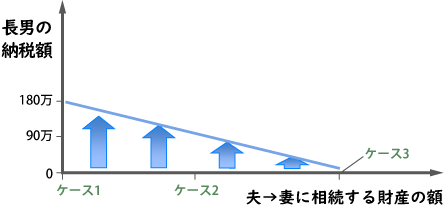

| ケース1 長男が全財産を相続 | ケース2 妻・長男が1/2ずつ相続 | ケース3 妻が全財産を相続 | ||||

|---|---|---|---|---|---|---|

| 相続人 | 妻 | 長男 | 妻 | 長男 | 妻 | 長男 |

| 夫から相続する財産 | 0 | 6,000万 | 3,000万 | 3,000万 | 6,000万 | 0 |

| 相続税額 | 0 | 180万 | 0 | 90万 | 0 | 0 |

夫死亡時の相続税(長男の納税額)だけを考えると、長男は財産を相続せずに、妻が全財産を相続するのが良いように見えます(ケース3)。

実際はどうなのでしょうか。後ほど答え合わせをします。

ご家族にとって2回目の相続税(二次相続)

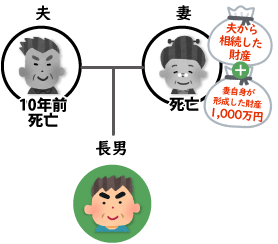

一次相続から10年が経過し、今度は妻が亡くなりました。このときの相続税を考えましょう。

相続税は、相続人である長男が納税します。税額は妻の死亡時点の財産をベースに計算します。

この妻の財産には、妻自身が形成してきた固有の財産に加え、夫の死亡時に、夫から相続した財産の残りも含まれます(この事例では、夫から相続した財産に妻は手をつけておらず、金額は減っていないものとします)。

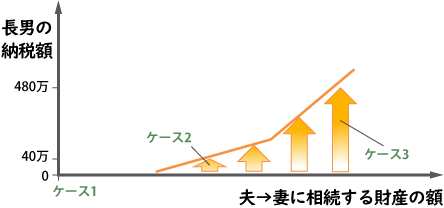

1回目の相続同様、グラフにすると下図のとおりです。10年前に妻が夫から相続した財産が多いほど、妻が残す財産が多くなり、長男の納税額が増加します。

| ケース1 | ケース2 | ケース3 | |

|---|---|---|---|

| 相続人 | 長男 | 長男 | 長男 |

| 妻から相続する財産 (夫から相続した財産 + 妻自身が形成した財産) | 0 + 1,000万 = 1,000万 | 3,000万 + 1,000万 = 4,000万 | 6,000万 + 1,000万 = 7,000万 |

| 相続税額 | 0 | 40万 | 480万 |

妻が死亡した際の相続税(長男の納税額)を考えると、一次相続のときに妻が夫から財産を多く相続しないほうが良かった、という結果になります。

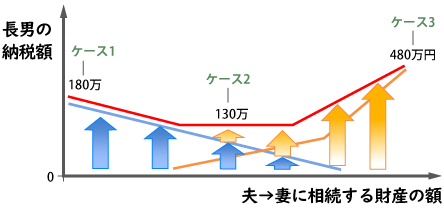

1回目(一次相続)と2回目(二次相続)の相続税を重ねると見えてくる…

「多からず少なからず」がちょうど良い

1回目の相続と2回目の相続トータルで相続税が小さくなるのは、なぜでしょうか。

これを考えるためには、グラフを重ね合わせると答えが見えてきます。

| ケース1 | ケース2 | ケース3 | |

|---|---|---|---|

| 相続人 | 長男 | 長男 | 長男 |

| 相続税額トータル (一次相続 + 二次相続) | 180万 + 0 = 180万 | 90万 + 40万 = 130万 | 0 + 480万 = 480万 |

ご夫婦の相続の場合、1回目の相続時に、夫から妻に相続する財産を、多からず少なからずの金額にすることがトータルの相続税を最小にします(ケース2)。

おわりに

二次相続の試算は、財産の詳細によって「小規模宅地等の特例」、「生命保険の非課税枠」、「相次(そうじ)相続控除」などの制度が影響することがあるため、税理士に相談することをおすすめします。

なお、一次相続で妻が多く財産を相続したとしても、生活費や介護費用などで思ったよりも多くお金がかかることもあり、計算どおりにいかないこともあります。

辻・本郷 相続センターでは、みなさまに将来の相続税を踏まえたご提案をさせていただいております。お気軽にお問い合わせください。