長男家族と同居していた母が亡くなり、母が父から相続した自宅不動産を兄弟3人でどう分割するか……。

兄弟3人の意見が異なり、一度は暗礁に乗り上げましたが、税額計算の特例を活用してまるく収まった事例をご紹介します。

事例の背景

- 自宅不動産は郊外の閑静な住宅街に所在(南西角地90坪、建ぺい率40%、容積率80%)

- 家屋は築50年の木造で建て替えやリフォームが必要

- 母にはこの自宅不動産以外に財産はない

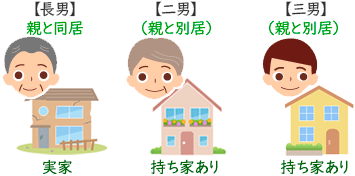

- 3人兄弟で、弟2人にはすでに持家がある

兄弟の考え

弟2人

- 土地を30坪ずつ3等分して相続し、その後売却を希望

長男

- 半分の土地(45坪)は相続したい

- 母の介護をしてきたことを考慮して欲しい

- 母がいたので建て替えたくても建て替えられなかった(妻や子どもにも我慢させてきた)

事例の問題整理

3等分するにしても、どう分けるのが公平かという問題が発生します。敷地形状や角地かどうかで価格が異なるため平等に分けることは難しく、兄弟の誰かが不満を持つ可能性があります。

また3等分の30坪では、長男家族が望む大きさの家を建てられそうもなく(30坪 × 容積率 80% = 24坪)、そうなると長男家族は転居を余儀なくされ、親から引き継いだ土地をすべて手放すことになります。

心情の面でも問題があります。長男が45坪を相続することを弟たちは納得していません。ですが、3等分の場合だと長男家族のこれまでの苦労が報われず、弟たちに対して不満を抱えることになります。

兄弟3人がそれぞれ納得できるように遺産を分割するにはどうすればいいでしょうか。

解決策

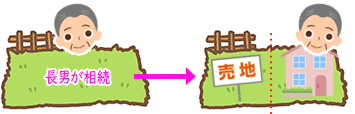

- 長男が土地建物すべてを相続

- 土地を45坪ずつに分筆(登記簿上の分割)

- 半分の45坪を売却

- 売却代金で弟2人に代償金を支払う(代償分割)

譲渡所得税の特例、軽減税率の特例が適用できた

結果、弟2人は、3等分して売却した場合とほぼ同額を手にすることができました。

長男が土地建物すべてを相続することで、マイホームを売却した場合の譲渡所得税の特例を最大限に活用できたこと、さらに軽減税率の特例も適用できたことが大きな要因でした。

また、このエリアの売れ筋が45坪前後で、30坪よりも高い単価で売却できたことも影響しました。

譲渡所得…土地・建物などの資産を売ったときに生じた所得で、給与所得など他の所得と分離して税金が課税されます。

※マイホーム(居住用財産)を売ったとき、住まいの所有期間に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります

まとめ

この事例では、長男が土地建物のすべてを相続したことで相続税の特例も最大限に活用でき、弟たちが負担する相続税も大きく軽減されました。

不動産を相続した場合、さまざまな選択肢が考えられますが、最善の選択ができるよう不動産に詳しい税理士に相談されることをお勧めします。

私たち辻・本郷 相続センターでもご相談を承っておりますので、ぜひお問い合わせください。