相続で取得した非上場株式。手元に残さずに、発行会社に買い取ってもらうことがあります。

このとき気をつけたいのが、予想外に高額な課税が生じる可能性です。

今回は、そんな場合に一定の手続きで進めることで、高額な課税を受けずに済む特例をご紹介いたします。

知らずにいると損をしてしまうかもしれませんので、同様の事情がある場合はぜひご参考になさってください。

1.発行会社に株式を買い取ってもらうと…… 予想以上に税金がかかる?

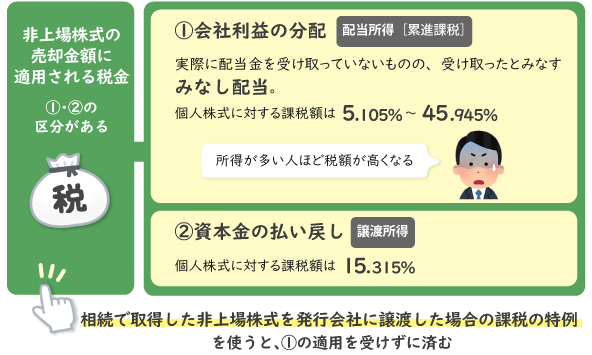

非上場株式を発行会社に買い取ってもらい、売却代金を受け取ったとします。

この売却代金には、税金を計算するうえでは「資本金の払戻し」部分と「会社利益の分配」部分に区別されます。

配当金を受け取っていないのに「会社利益の分配」……? と感じた方もいらっしゃるかと思います。

この場合、実際に配当金は受け取っていないものの配当金を受け取ったとみなされて、税金が計算されるのです。これを「みなし配当」といいます。

個人株主に課税される所得税は、「資本金の払戻し」部分は譲渡所得となり税率が15.315%、一方の「会社利益の分配(みなし配当)」部分については、配当所得となり税率が5.105%~45.945%で計算されることになります。

この場合の配当所得の税率は累進課税といい、所得が多くなるほど高い税率が適用されます。

所得の高い方であれば、みなし配当により高額な課税が生じてしまうことになります。

2.みなし配当を受けずに済む特例があります

みなし配当はこのように少しやっかいなものではありますが、株式の売却を進める際に一定の手続きをすることにより、適用を受けずに済みます。

これを「相続で取得した非上場株式を発行会社に譲渡した場合の課税の特例」といいます。

みなし配当の適用が回避できると、発行会社から受け取る金銭全額について譲渡所得(税率15.315%)で所得税を計算できるため、高額な課税を受けずに済みます。

この特例の適用にあたっては、売主(株主)と買取会社(発行会社)が連携して届出を行いますので、双方の意思疎通も大切になります。

適用にあたっての要件

- 相続税が生じていること

- 相続税の課税対象になった非上場株式を譲渡して、発行会社から金銭を受け取っていること

- 相続発生から3年10カ月以内に行われた譲渡であること(例外あり)

- 売主は、その非上場株式を発行会社に譲渡する時までに「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を発行会社に提出すること

- 発行会社は、翌年1月31日までにこの届出書を所轄税務署に提出すること

※この特例は、適用を受ける方の所得状況により効果が異なります。適用判断については税理士にご相談ください。

3.配偶者の方は注意!特例が使えない可能性があります

相続税の申告では、配偶者が相続する1億6千万円の相続財産までは相続税がかからない「配偶者控除」制度があります。

相続税の申告では、配偶者が相続する1億6千万円の相続財産までは相続税がかからない「配偶者控除」制度があります。

この制度があることで、相続税を課される配偶者は限定されるともいえます。

今回ご紹介した「相続で取得した非上場株式を発行会社に譲渡した場合の課税の特例」は、相続税が生じていることが適用条件です。

配偶者の方の場合は、この特例が使えない可能性があることをご承知おきください。

4.おわりに

非上場株式の売却理由は「納税資金の準備のため」や「関係性の薄い会社の株式を売ってしまいたい」など、さまざまかと思います。

売りたい理由がある場合には、ご売却も想定して相続を進めることが大切です。そのために、ぜひお早めに税理士にご相談ください。