相続財産の種類によっては、財産を現物のままでは均等に分けにくい場合もあり、どのように分けるかがスムーズに決まらないことがあります。

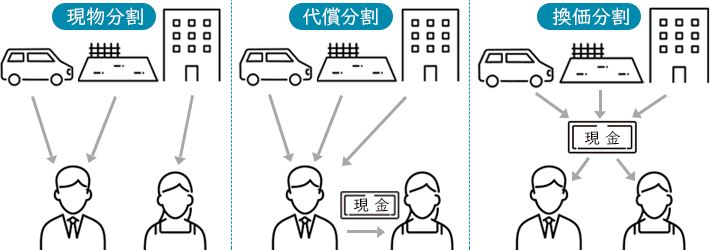

遺産を分割する方法は「現物分割」「代償分割」「換価分割」がありますが、今回は代償分割の基本知識と留意点をご紹介いたします。

代償分割とは

代償分割とは、相続人のうちの1人または数人が遺産を現物で取得し、その現物を取得した人が遺産を取得する代わりに、他の相続人に対し債務を負担する(代償金、その他の財産を支払う)遺産の分割方法です。

代償分割が行われるケース

現物で分割することが難しい相続財産(実家など不動産を相続するケース)であったり、特定の相続人に遺産を相続させる必要性があったりする場合に行われることがあります。

課税価格の計算方法

代償分割が行われる際の相続税の課税価格の計算は、次の方法で行われます。

代償財産の交付をする人

相続または遺贈により、取得した現物の財産価額から交付をする代償財産の価額を控除した金額を課税価格とします。

代償財産の交付を受ける人

相続または遺贈により、取得した現物の財産価額と交付を受ける代償財産の価額との合計額を課税価格とします。

代償財産の価額

代償財産が現金で支払われるとき、代償財産の課税価格は債権額ではなく、時価配分方式を採用して次のように計算される場合があります。

この計算方式を採用するためには、以下どちらかの要件を満たす必要があります。

- 当事者全員が合意していること

- 代償分割の対象となった財産が特定され、代償債務の額(代償として支払う額)が当該財産の代償分割の時における通常の取引価額を基に決定されていること

時価配分方式の代償分割による遺産分割の具体例

長男が自宅を取得する代わりに、次男に代償分割時の自宅の時価を基に算定した現金2,500万円を支払った場合の課税価格です。

相続財産:自宅(相続税評価額4,000万円、代償分割時の時価5,000万円)

相続人:長男と次男

長男の課税価格:2,000万円

自宅4,000万円 -{ 代償金2,500万円 ×(4,000万円 ÷ 5,000万円)}= 2,000万円

次男の課税価格:2,000万円

代償金2,500万円 ×(4,000万円 ÷ 5,000万円)= 2,000万円

代償分割を取り入れる前に

前述のとおり代償分割を取り入れることで、相続財産を均等に分ける遺産分割が実現しやすくなる一方で、代償財産の確保や代償金額の算定をどうするかといったことや、相続財産を売却した際の取得費加算の特例が不利になることなど、留意点もあります。

また代償分割の方法を相続人同士のお話し合いに委ねることなく、財産をどのように分けるかなどを含め遺言書にしたためておくことも大切でしょう。

辻・本郷 相続センターでは、遺産分割方法についてのご相談も受け付けております。最適な遺産分割の方法についてサポートいたしますので、お気軽にお問い合せください。