働き方が多様化するなかで、源泉所得税の手順に疑問をお持ちの方も多いのではないでしょうか。源泉所得税で疑問が生じやすいのが、ダブルワーク等で適用される乙欄です。主に自社働く従業員に適用される甲欄とは計算の手順や特徴が異なります。今回は甲欄と乙欄の違いや、乙欄を適用する際の注意点をご紹介します。

本記事で、乙欄適用についての疑問を解消してください。

目次

1.源泉所得税の甲欄、乙欄、丙欄とは

毎月の給与計算では、国税庁の「給与所得の源泉徴収税額表」をもとに源泉所得税を決定します。源泉徴収税額表には甲欄、乙欄、丙欄があるので、それぞれの概要や特徴を紹介します。

<甲欄・乙欄・丙欄の違い>

区分 | 適用者 | 特徴 |

甲欄 | 「給与所得者の扶養控除等(異動)申告書」を提出した従業員 | 扶養家族の控除が受けられる |

乙欄 | 「給与所得者の扶養控除等(異動)申告書」の提出がない従業員(ダブルワーク等で、他社に提出している) | 扶養家族の控除は受けられない |

丙欄 | 日雇や短期(2カ月以内)で雇用する従業員 | 月額表には記載がなく、日額表を使用(※) |

※月額表と日額表の違いは後述

1-1.甲欄とは

甲欄の適用者

「給与所得者の扶養控除等(異動)申告書(以下、給与所得者の扶養控除等申告書)」と呼ばれる書類を提出した従業員に対して適用する税区分です。「給与所得者の扶養控除等申告書」は扶養親族の有無や人数を確認する書類で、原則としてその年の最初に給与の支払を受ける日の前日までに回収します。

源泉徴収税額決定の手順

甲欄適用時の、毎月の源泉所得税計算の手順は次の通りです。

- 「給与所得者の扶養控除等申告書」で扶養親族の人数を確認

- 社会保険料等を差し引いた支給額を確認

- 「1」の扶養人数と「2」の支給額を源泉徴収税額表にあてはめて、源泉徴収税額を決定

1-2.乙欄とは

乙欄の適用者

「給与所得者の扶養控除等申告書」の提出がない場合に利用する区分です。扶養控除等申告書は1社にのみ提出する書類なので、2か所以上で働いている従業員の場合、提出されません。

例えば、2つの会社から給与を貰っていて、もう一方の会社に「給与所得者の扶養控除等申告書」を提出している従業員は乙欄を適用して源泉所得税を決定します。扶養親族は考慮しませんが、甲欄使用時と同様に源泉徴収税額表を使用します。

乙欄適用時の確認事項

乙欄使用時は、以下について留意します。

- 「給与所得者の扶養控除等申告書」の提出状況

ダブルワークのように、理由があって提出していない従業員はいいのですが、単純に提出を忘れているケースも考えられます。提出していない場合は、状況を個別に確認します。

- 情報の共有と管理

乙欄適用の従業員について事情を把握したら、関係部署内で共有します。また、来年以降のために履歴を残しておきましょう。

- 手順を確認

乙欄適用者は基本的な手順は乙欄適用時と同様ですが、源泉徴収税額表の確認欄が異なります。

- 従業員への周知

乙欄は扶養親族を考慮しない分、毎月の源泉所得税が多くなりがちです。乙欄適用者は自身の源泉所得税額に疑問を持つかもしれません。乙欄適用者は源泉所得税額が多くなりがちであることを説明しておきましょう。

1-3.丙欄とは

丙欄は、基本的に日雇賃金の従業員に対して使用する税区分です。2か月以内の短期間でパートやアルバイトを雇い、日給や時間給で支払う給与も丙欄を使用します。

<源泉徴収税額表の月額表と日額表>

源泉徴収税額表には月額表と日額表があります。それぞれの違いは以下の通りです。

- 月額表

原則として給与の支払方法が月ごとの場合に使用する表です。ただし、「半月ごと」「10日ごと」「月の整数倍の期間ごとに支払う」場合にも使用されます。 - 日額表

原則として、日雇賃金の場合に使用する表です。

2.源泉徴収税額表の甲欄・乙欄・丙欄の見方

源泉徴収税額表の月額表から源泉所得税を決定する手順を紹介します。

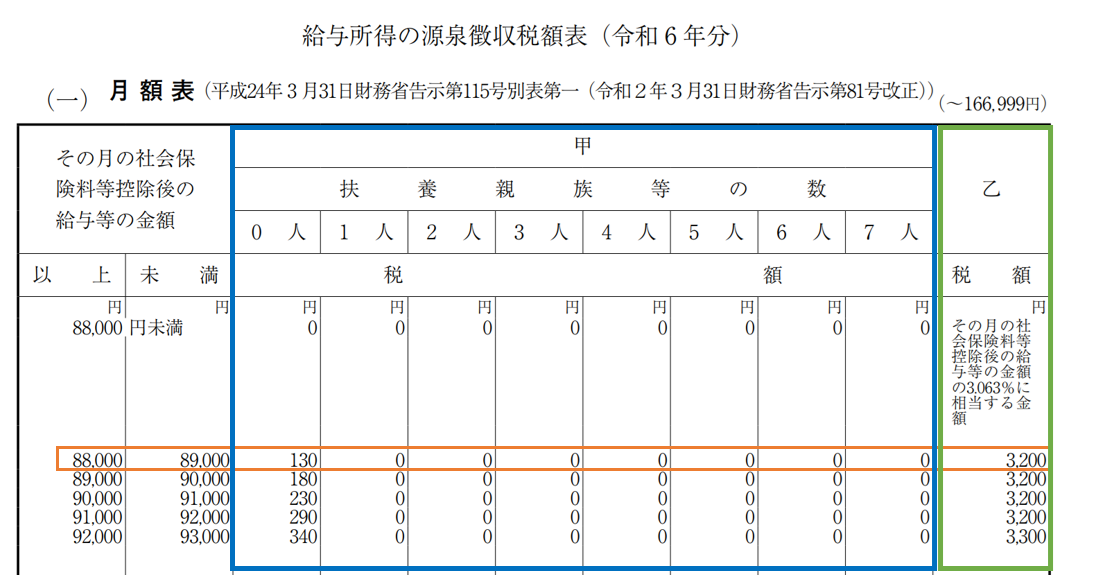

出典 国税庁「令和6年分 源泉徴収税額表」

月額表は上記のとおり、3区分で記載されています。

「甲欄」(真ん中/青枠)

「乙欄」(右側/緑枠)

「その月の社会保険料控除後の給与等の金額」(左側)

まず、「その月の社会保険料控除後の給与等の金額」の欄で、実際に支払ったの給与(社会保険料控除後)の金額が該当する箇所を見つけます。

ここでは一番上の「88,000円以上89,000円未満(オレンジ枠)」として考えます。

続いて、所得額を確認します。

- 甲欄の場合

青枠中の扶養控除等申告書で確認した扶養親族の数に応じて所得税額を決定します。扶養親族が0人であれば、「0人」の個所にある「130円」が税額です。 - 乙欄の場合

「88,000円以上89,000円未満(オレンジ枠)」と緑の枠が交差する「3,200円」が税額です。

3.源泉所得税 甲欄と乙欄の注意点

源泉所得税の甲欄と乙欄においては、次の点に注意します。

3-1.甲欄と乙欄の適用は早めに確認する

複数の会社から給与を受け取っていても、甲欄が適用されるのは1社のみです。ダブルワークや複業が浸透していている現代、従業員の働き方はさまざまです。甲欄適用かどうかを、従業員に早めに確認しておきましょう。

また、乙欄適用の従業員には、勤務先が1つ(自社のみ)になった場合は自社に「給与所得者の扶養控除等申告書」の提出が必要となることも伝えておきます。

<「主たる給与」と「従たる給与」とは>

国税庁では、複数の会社から給与を受け取っている場合、給与を「主たる給与」と「従たる給与」にわけ、主たる給与の方に扶養控除等申告書を提出するとしています。

原則として、勤務時間の長い勤務先または給与の総額が高い方の会社が主たる給与です。

なお、2つの会社の給与や時間に大きな差がない場合は、任意で「主たる給与」の会社を決定可能です。このような「本業/副業」の境界線が曖昧ケースでは、従業員と会社の対話が重要になるでしょう。

参考 国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」

3-2.摘要欄を間違えた場合のリスクが大きい

乙欄は源泉所得税の額が多くなりがちです。そのため、甲欄と乙欄の適用を間違えると源泉所得税の額が大きく違ってしまう可能性があります。多く徴収することは従業員にとって不利益なのはもちろん、税務手続きも煩雑です。

もしも源泉所得税の過払いが発覚した場合には税務署に「源泉所得税及び復興特別所得税の誤納額の還付請求」によって還付を受けます。ただし、納付した日から5年間を過ぎると時効により請求権が消滅します。

参考 国税庁「A2-18 源泉所得税及び復興特別所得税の誤納額の還付請求」

3-3.源泉徴収乙欄は年末調整ができない

乙欄適用者は年末調整ができません。甲欄と作業手順が異なるので注意しなければならないのはもちろんですが、乙欄適用の従業員もその旨を理解していることが望ましいです。必要に応じて、従業員に年末調整がないこと伝えます。

あわせて、乙欄適用の給与が年額20万円を超えている場合は確定申告の義務があること、確定申告によって源泉所得税が還付される可能性があることも伝えておくといいかもしれません。

4.途中で適用欄が変更するケース

年の途中で従業員の働き方が変わることで、源泉所得税計算における適用欄が変わることがあります。その際、年末調整の取り扱いはどのようになるのでしょう。

4-1.乙欄から甲欄への変更

A社(他社)が主たる給与の支払者で、自社は乙欄が適用されていたのに、年の途中でA社を退職し、自社が甲欄へ変更となったケースです。

この場合、自社で年末調整が必要です。自社の支払い給与に関しては「乙欄」と「甲欄」を合わせて年末調整を行います。加えて、A者の源泉徴収票(甲欄)も年末調整の対象です。

| A社 | 甲欄から退職 | 甲欄の源泉徴収票を発行 |

| 自社 | 乙欄から甲欄へ | 自社の「乙欄」「甲欄」、A社の「 源泉徴収票(甲欄)」を合わせて年末調整 |

4-2.甲欄から乙欄への変更

自社が甲欄から乙欄に、A社が乙欄から甲欄へと変更されたケースです。自社では年末調整の必要はありませんが、甲欄・乙欄の源泉徴収票を個別に作成します。

| 自社 | 甲欄から乙欄へ | 甲欄・乙欄の源泉徴収票を個別に作成 |

4-3.丙欄から甲欄や乙欄への変更

当初は2カ月以内の雇用契約(丙欄適用)だったのが、長期的に働いてもらうことになったケースです。甲欄に変更された場合は、丙欄と甲欄を合わせて年末調整を行います。乙欄に変更となった場合は、丙欄と乙欄を合わせた源泉徴収票を作成します。

| 自社 | 丙欄から甲欄へ | 丙欄・甲欄を合わせて年末調整 |

| 丙欄から乙欄へ | 丙欄・乙欄を合わせて源泉徴収票を作成 |

まとめ 甲欄・乙欄・丙欄の違いを正しく理解しよう

働き方が多様化しているなかで、会社はさまざま従業員を受け入れることになるでしょう。甲欄、乙欄、丙欄の違いを正しく理解して正しく事務処理をすることが重要です。複数のパターンが存在するので、どのケースでも問題なく処理ができるよう、社内で手順を整理・共有しておきましょう。