年に2回しかやらない賞与の源泉所得税を計算する際、「計算方法、間違えていないかな」「正しく計算できてるんだろうか…」と毎回不安になっていませんか。

賞与の源泉所得税は毎月の給与計算と違い、賞与支給の前月の給与をもとに計算したり、従業員の状況で計算式を変えるといった従業員の状況に合わせて手順を踏んで計算したりしなければいけません。

この記事では、賞与の源泉所得税額を間違えないための正しい計算方法から、賞与計算時に必要な社会保険料の計算方法までわかりやすく解説していきます。

目次

1.賞与から引かれる源泉所得税の計算方法

賞与からは、支給時に源泉所得税と社会保険料が引かれています。住民税は、前年の総所得から算出した税額を12ヶ月で割って毎月の給与から引いているため、賞与からは引かれません。賞与から引かれる源泉所得税は賞与支給月の前月の給与をもとに計算します。では、実際に賞与から引かれる源泉所得税の計算式を見ていきます。

1-1.源泉所得税の計算式

賞与から引かれる源泉所得税は、以下の式で計算できます。

源泉所得税=(賞与支給額-社会保険料)×源泉徴収税率

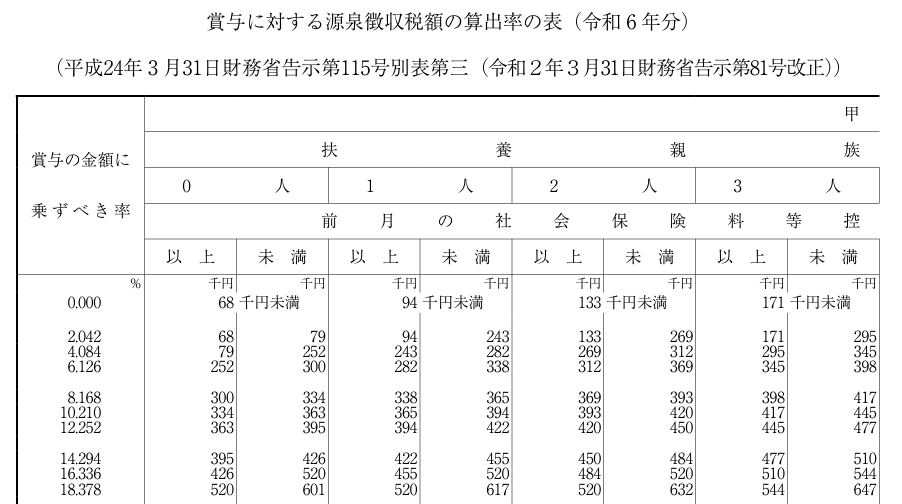

賞与から引かれる源泉所得税は、賞与の支給額から社会保険料を引いた額に源泉徴収税率を掛けて算出します。賞与の源泉徴収税率は、賞与支給月の前月の給与額から社会保険料を引いた基準額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて算出します。この時、扶養控除等申告書が提出されている場合は「賞与に対する源泉徴収税額の算出率の表」の甲欄、提出されていない場合には乙欄が適用されます。

※賞与に対する源泉徴収税額の算出率の表(令和6年分)から抜粋

賞与から引かれる源泉所得税を計算する手順をまとめると以下のようになります。

①賞与支給月の前月の給与額-社会保険料=基準額を算出

②基準額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて源泉徴収税率を算出

③(賞与支給額-社会保険料)×源泉徴収税率=源泉所得税額

1-2.シミュレーション例

ではもっとわかりやすく、実際に条件を設定して源泉所得税を計算してみましょう。

・12月の賞与額 910,000円 |

源泉所得税を手順に沿って計算すると、以下の通りです。

①410,000-64,000=346,000

②基準額346,000円と扶養親族1人を「賞与に対する源泉徴収税額の算出率の表」甲欄に当てはめると、源泉徴収税率は8.168%

③(910,000-142,000)×8.168%=62,730.24

端数は切り捨てることになっていますので、この方の賞与から引かれる源泉所得税額は62,730円になります。

2.賞与支給月の前月の給与がなかった場合の計算方法

賞与の源泉所得税は、賞与支給月の前月の給与額をもとに源泉徴収税率を算出して計算しますが、傷病による欠勤や入社間もない等の理由で、前月の給与がなかったり極端に少なかったりする場合も考えられます。賞与支給月の前月の給与がなかった場合や賞与が前月の給与の10倍を超える場合は、賞与の源泉所得税を計算する際に通常と異なる計算方法が用いられます。2章と3章では、このような特殊なケースを見ていきます。

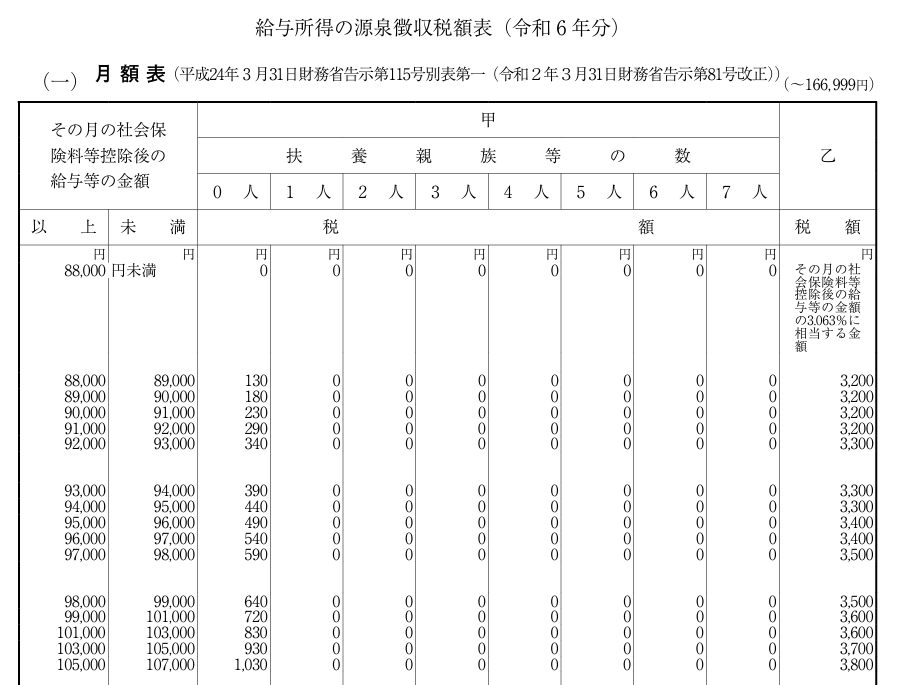

まずは、賞与支給月の前月の給与額がなかった場合の、源泉所得税の計算方法です。この場合は、賞与支給額から社会保険料を引いた額を6で割って算出した基準額と扶養親族等の数を、「賞与に対する源泉徴収税額の算出率の表」ではなく「給与所得の源泉徴収税額表(月額表)」に当てはめて計算し、算出した源泉徴収税の月額に6をかけたものが源泉所得税額となります。

※給与所得の源泉徴収税額表(令和6年分)から抜粋

国税庁|「給与所得の源泉徴収税額表(月額表)」(令和6年分)

賞与支給月の前月の給与がなかった場合の源泉所得税を計算する手順をまとめると、以下のようになります。

① (賞与支給額-社会保険料)÷6=基準額を算出

②基準額と扶養親族等の数を「給与所得の源泉徴収税額表(月額表)」に当てはめて源泉徴収税の月額を算出

③求めた源泉徴収税月額×6=源泉所得税額

※賞与の計算対象期間が6ヶ月を超える場合には、計算方法の「÷6」は「÷12」に、「×6」は「×12」に置き換えて計算します。

シミュレーション例

ではもっとわかりやすく、実際に条件を設定して賞与支給月の前月の給与額がなかった場合の源泉所得税を計算してみましょう。

・12月の賞与額 910,000円 |

賞与支給月の前月の給与がなかった場合の源泉所得税を手順に沿って計算すると、以下の通りです。

①(910,000-142,000)÷6=128,000

②基準額128,000円と扶養親族1人を「給与所得の源泉徴収税額表(月額表)」甲欄に当てはめると、源泉徴収税の月額は530円

③530×6=3,180

この方の賞与から引かれる源泉所得税額は3,180円になります。

3.賞与が前月の給与の10倍を超える場合の計算方法

次に、賞与が前月の給与の10倍を超える場合の源泉所得税の計算方法です。この場合は、賞与支給額から社会保険料を引いた額を6で割り、賞与支給月の前月の給与額から社会保険料を引いた額を足して基準額を算出します。算出した基準額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」ではなく、「給与所得の源泉徴収税額表(月額表)」に当てはめて計算し、算出した源泉徴収税の月額から賞与支給月の前月の給与に対する源泉徴収税額を引き、6をかけたものが源泉所得税額となります。

賞与が前月の給与の10倍を超える場合の源泉所得税を計算する手順をまとめると、以下のようになります。

①(賞与支給額-社会保険料)÷6+(賞与支給月の前月の給与額-社会保険料)=基準額を算出

②基準額と扶養親族等の数から「給与所得の源泉徴収税額表(月額表)」に当てはめて源泉徴収税の月額を算出

③(求めた源泉徴収税の月額ー前月の給与に対する源泉徴収税額)×6=源泉所得税額

※賞与の計算期間が6ヶ月を超える場合は、計算方法の「÷6」は「÷12」に、「×6」は「×12」に置き換えて計算します。

シミュレーション例

ではもっとわかりやすく、実際に条件を設定して賞与が前月の給与の10倍を超える場合の源泉所得税を計算してみましょう。

| ・12月の賞与額 910,000円 ・12月の賞与の社会保険料総額 142,000円 ・11月の給与額 70,000円 ・11月の給与の社会保険料総額 12,400円 ・11月の給与の源泉徴収税額 0円 ・扶養親族等は1人 ・扶養控除等申告書を会社に提出済み ・賞与は6ヶ月ごとに支給 |

賞与が前月の給与の10倍を超える場合の源泉所得税を手順に沿って計算すると、以下の通りです。

①(910,000-142,000)÷6+(70,000-12,400)=185,600

②基準額185,600円と扶養親族1人を「給与所得の源泉徴収税額表(月額表)」甲欄に当てはめると、源泉徴収税の月額は2,640円

③(2,640-0)×6=15,840

この方の賞与から引かれる源泉所得税額は15,840円になります。

4.賞与から引かれる4つの社会保険料の計算方法

賞与から引かれる源泉所得税の計算方法がわかったところで、次に必要なのは社会保険料の計算方法です。賞与から引かれる社会保険料には、健康保険料・厚生年金保険料・介護保険料・雇用保険料の4種類があります。このうち、介護保険料が引かれるのは介護保険料の負担義務がある40~64歳までの従業員のみです。

健康保険料・厚生年金保険料・介護保険料の3つは、源泉所得税を引く前の賞与支給額から1,000円未満を切り捨てた標準賞与額とそれぞれの保険料率から計算し、負担を企業と折半するため最後に1/2を掛けます。雇用保険料だけは、標準賞与額ではなく賞与総支給額と雇用保険料率から計算します。雇用保険料も企業と従業員がそれぞれ負担しますが、折半ではなく企業が多く支払うようになっています。4つの社会保険料はすべて、算出した保険料額の1円未満は50銭以下切捨、51銭以上切上げです。

| 保険料 | 計算式 | 条件 |

| 健康保険料 | 標準賞与額×健康保険料率×1/2 | ・標準賞与額上限は年間累計額で573万円 ・算出した保険料額の1円未満は50銭以下切捨、51銭以上切上げ |

| 厚生年金保険料 | 標準賞与額×厚生年金保険料率×1/2 | ・標準賞与額上限は1ヶ月あたり150万円 ・算出した保険料額の1円未満は50銭以下切捨、51銭以上切上げ |

| 介護保険料 | 標準賞与額×介護保険料率×1/2 | ・標準賞与額上限は年間累計額で573万円 ・算出した保険料額の1円未満は50銭以下切捨、51銭以上切上げ ・介護保険料の負担義務は40~64歳までの従業員のみ |

| 雇用保険料 | 賞与総支給額×雇用保険料率 | ・算出した保険料額の1円未満は50銭以下切捨、51銭以上切上げ |

4-1.健康保険料の計算方法

賞与から引かれる健康保険料は、以下の式で計算できます。

健康保険料=標準賞与額×健康保険料率×1/2

賞与から引かれる健康保険料は、標準賞与額に健康保険料率を掛けて計算します。そして、負担を企業と折半するため最後に1/2を掛けます。健康保険料を計算する際に使用する標準賞与額には上限が設定されており、年間累計額で573万円になっています。健康保険料率は、都道府県ごとに地域で定められた健康保険の保険料率・保険料額表に基づくため、ホームページ等で確認しましょう。

参考|健康保険協会 令和6年3月分からの健康保険・厚生年金保険の保険料額表(東京)

4-2.厚生年金保険料の計算方法

賞与から引かれる厚生年金保険料は、以下の式で計算できます。

厚生年金保険料=標準賞与額×厚生年金保険料率×1/2

賞与から引かれる厚生年金保険料は、標準賞与額に厚生年金保険料率を掛けて計算します。そして、負担を企業と折半するため最後に1/2を掛けます。厚生年金保険料を計算する際に使用する標準賞与額には上限が設定されており、1ヶ月あたり150万円になっています。厚生年金保険料率は、現在18.3%で固定されています。

厚生労働省「厚生年金保険料率の引上げが終了します」

4-3.介護保険料の計算方法

賞与から引かれる介護保険料は、以下の式で計算できます。

介護保険料=標準賞与額×介護保険料率×1/2

賞与から引かれる介護保険料は、標準賞与額に介護保険料率を掛けて計算します。そして、負担を企業と折半するため最後に1/2を掛けます。介護保険料を計算する際に使用する標準賞与額には上限が設定されていて、健康保険料と一緒に計算するため、上限金額についても健康保険料と同じ年間累計額で573万円になっています。介護保険料率は、加入している医療保険の算定方式に応じて決まります。介護保険料の負担義務があるのは40~64歳までの従業員のみです。

参考|健康保険協会 令和6年3月分からの健康保険・厚生年金保険の保険料額表(東京)

4-4.雇用保険料の計算方法

賞与から引かれる雇用保険料は、以下の式で計算できます。

雇用保険料=賞与総支給額×雇用保険料率

賞与から引かれる雇用保険料は、賞与総支給額に雇用保険料率を掛けて計算します。雇用保険料率は事業によって被保険者の負担と企業負担の率が定められており、企業が多く負担することになっています。ただし雇用保険料率は毎年見直しが入るため、最新の雇用保険料率を確認しましょう。

厚生労働省「令和6年度の雇用保険料率について」

5.源泉所得税の負担にお悩みの方は、専門家への相談もご検討ください

賞与から引かれる源泉所得税の計算は、頻度も少なく、従業員の状況にあわせて異なる計算式を用いて計算するのも大変手間がかかります。また、賞与から引かれる4つの社会保険料の計算も、それぞれ保険料率が違い手続きが煩雑になりがちです。賞与計算をしていて負担が大きすぎると感じたら、賞与も含めた給与計算にも精通している税理士へアウトソーシングするのがおすすめです。

税理士に給与計算を依頼すると、給与計算業務に加えて年末調整業務も一括して依頼できるため、年末の繁忙期にかかる負担も軽減できます。また、税理士は税に関するアドバイスができるため、節税の相談もできます。

辻・本郷 税理士法人では、辻・本郷 社会保険労務士法人と連携し、労働法や社会保険法、税法の観点から適切な人事労務ソリューションを提供しています。

辻・本郷 税理士法人では何度でも無料相談が可能です。まずはお気軽にご相談ください。

6.まとめ

ここまで、賞与の源泉所得税を間違えないための正しい計算方法や特殊なケースでの計算方法、さらに賞与計算時に必要な社会保険料の計算方法まで見てきました。

賞与の源泉所得税を計算するには、従業員の状況に合わせて手順を踏んで複雑な計算をしなければいけません。しっかりと計算方法を把握して正しく計算しましょう。