「みなし配当」が発生した際、支払調書はどう書けば良いのか不安ではありませんか?

みなし配当と通常の配当では異なる点があり、その違いから、支払調書の作成方法については知識を改めておく必要があります。

この記事では、みなし配当が発生した際に必要となる支払調書の記入方法、提出期限や提出先までをわかりやすく解説します。ぜひ参考にしてください。

目次

1.みなし配当の支払調書は、金銭その他の資産を交付する法人に提出義務がある

みなし配当が発生した場合、その支払調書を作成し提出する義務は、配当を提供する法人側にあります。

これは、法人の会計や税務に影響を与えるみなし配当について、適切に処理を行うためです。

会社が株主に配当を提供する際、配当を受け取る個人・法人の情報や配当の金額などを支払調書に正確に記載する必要があります。

法人がこの義務を怠ると、罰則や税務上のトラブルが発生する可能性があるため、正確に支払調書を作成しましょう。

1-1.みなし配当の支払調書を省略できるケース

ただし、みなし配当において、支払調書を提出する義務が省略できるケースがいくつかあります。

みなし配当で交付された金額(2回以上にわたって交付された場合は累積額)が15,000円以下である場合には支払調書を提出しなくても良いとされています。

また、一般社団法人などの公益法人や外国法人など、非課税法人に該当する法人の場合にも提出の省略が可能です。

その他にも、ケースによっては提出が省略できることがあります。ご自身のケースが省略できるものに該当するかどうか、詳しくは専門家である税理士、あるいは所轄税務署へご相談ください。

みなし配当の金額

※みなし配当の金額とは、株主などがその法人について、

①合併

②分割型分割

③株式分配

④法人の資本の払い戻しまたは解散による残余財産の分配

⑤法人の自己の株式または出資の取得

⑥法人の出資の消却や払い戻しなど

⑦組織変更

上記①〜⑦に該当する理由により金銭などの交付を受けた場合において、金額がその法人の資本金などの額を超えた部分の金額を指す。超えない部分については、譲渡所得の収入金額として扱われる。

2.みなし配当について支払調書と支払調書合計表を税務署へ提出しなければならない

みなし配当が発生した際には、①支払調書と②その合計表を税務署へ提出する義務があります。

これにより、税務署は企業が行った配当の状況を把握し、正しい税金の徴収が可能になります。

例えば、企業が配当を行った場合、その支払額に関する詳細な情報を支払調書に記載し、税務署に報告する必要があります。

この提出が正確かつ期限内に行われない場合、税務調査やペナルティのリスクが高まるため、注意が必要です。

3.みなし配当の支払調書と支払調書合計表の提出期限は原則1ヶ月以内

みなし配当の支払調書と合計表の提出期限は、原則、支払いが確定してから1ヶ月以内です。

支払調書の提出が遅れたことによる罰則はありませんが、支払調書を提出しなかった場合や、虚偽の申請が明らかになった場合は、1年以下の懲役または50万円以下の罰金(所得税法242条5号)が科せられる可能性があります。法人としての信頼を守るためにも、提出期限は守りましょう。

特例として提出期限が延長される場合もありますので、やむを得ないことがあった場合には、所轄税務署に問い合わせてみましょう。

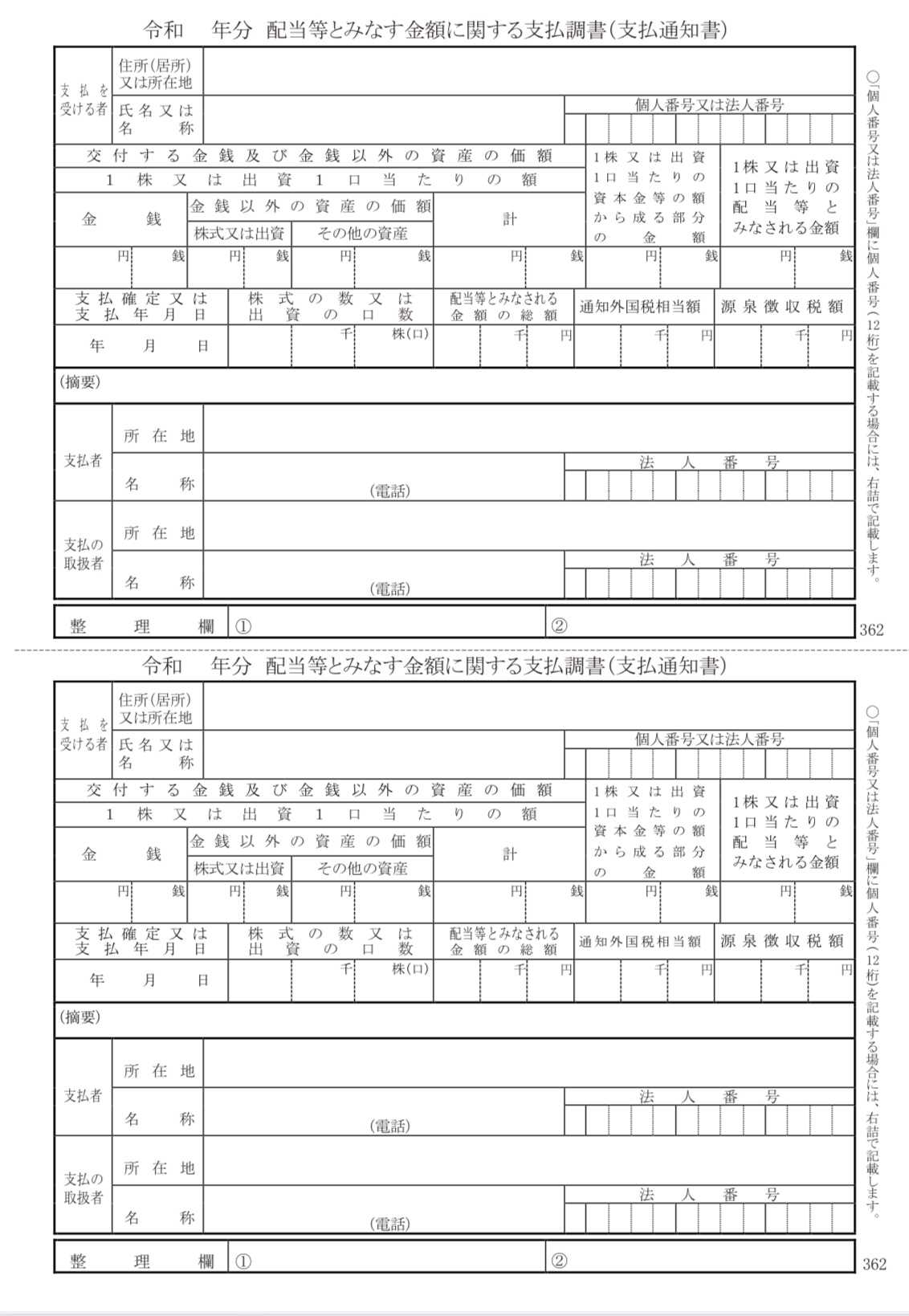

4.みなし配当の支払調書の記載項目

みなし配当の支払調書には、各項目に対応した情報を正確に記載する必要があります。

これにより、税務署は配当に関する詳細を把握し、適正な税務処理を行うことができます。

記載すべき項目には、支払いを受ける人の氏名や住所、配当額、株式の数、源泉徴収税額などが含まれます。

これらの情報が正確でないと、誤った税務処理やペナルティが課されるリスクがあるため、慎重に対応してください。この章では、記載項目を一つずつ確認していきましょう。

以下は国税庁による支払調書のフォーマットです。参考にしてみてください。

4-1.支払いを受ける方の住所、氏名、個人または法人番号

支払調書には、配当を受け取る株主や出資者の詳細情報を正確に記載する必要があります。個人であれば住所と氏名、法人であれば法人番号も記載します。これにより、税務署は誰がどのような配当を受け取ったかを正確に把握できます。

4-2.交付する金銭及び金銭以外の資産の価額

支払われた配当が金銭であればその金額、金銭以外の資産(株式や物品など)の場合は、その資産の評価額を記載します。これは、課税対象となる金額を明確にするためです。

4-3.基準日、支払い確定または支払い年月日

配当を受け取る権利が確定した基準日や、実際に配当が支払われた確定日または支払日を記載します。これらの日付は、課税年度や提出期限を決定するために重要です。

4-4.1株または出資1口あたりの配当額

配当の金額を具体的に把握するために、1株あたりまたは出資1口あたりの配当額を記載します。これにより、全体の配当金額と株主への配当額を明確にすることができます。

4-5.株式の数または出資の口数

株主が保有している株式の数や出資者の口数も記載する必要があります。これによって、配当金額の計算根拠が示されます。

4-6.配当などの総金額

株主や出資者に支払われた配当金の総額を記載します。これは、税務署に対して報告するべき配当の全体像を示すために必要です。

4-7.通知外国税相当額

外国の株式に対して配当を行う場合、その配当に対して課された外国税の額を記載します。これにより、二重課税を避けるための処理が可能となります。

4-8.源泉徴収税額

配当に対して源泉徴収された税額を記載します。これは、税務署が正確な納税額を確認するために必要な情報です。

4-9.支払い者と支払いの取扱者の情報

配当を支払った法人と、実際に配当の手続きを行った担当者の情報を記載します。これにより、誰が配当の支払いを管理したかが明確になります。

4-10.摘要

特記事項や補足説明を記載する欄です。特に注意が必要な事項や、配当の背景にある特別な事情などがあれば、ここに記載します。

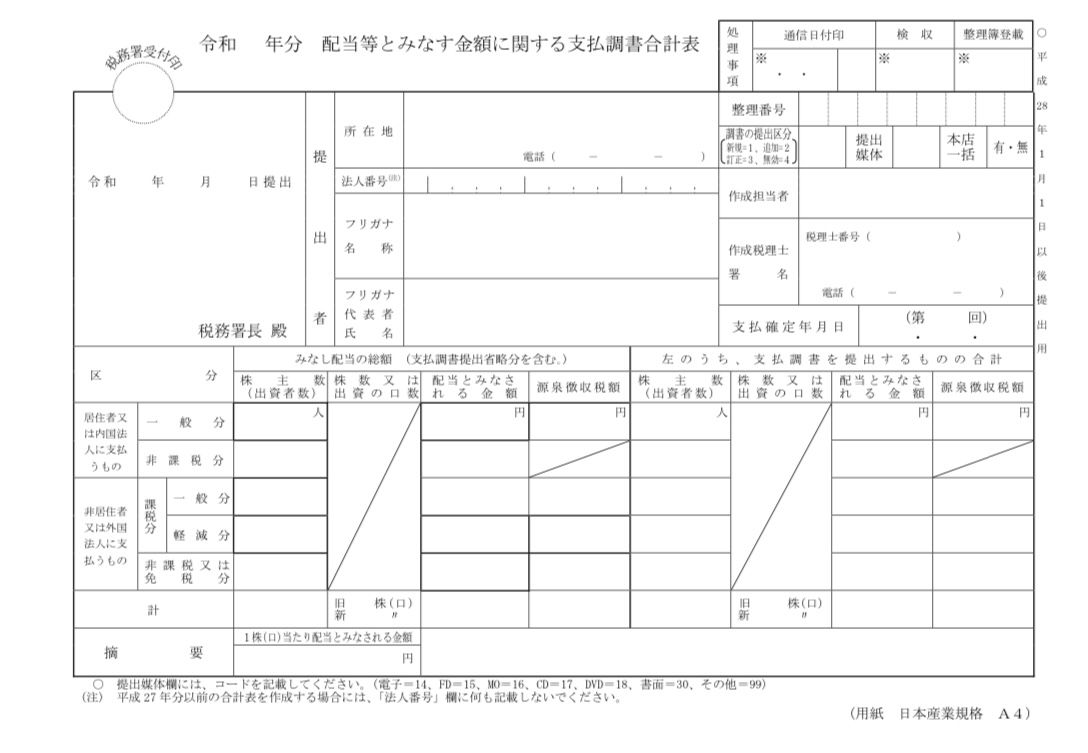

5.みなし配当の支払調書合計表の記載項目

支払調書合計表は、支払調書の内容をまとめて提出するためのものです。これにより、税務署は全体の配当金額や税額を把握しやすくなり、効率的な税務処理が可能になります。

合計表には、提出者の情報や整理番号、支払に関する情報、担当者や作成税理士の情報などが記載されます。

合計表の記載内容が正確でない場合、税務署とのやり取りに時間がかかる可能性があるため、適切に作成することが重要です。記載項目を一つずつ確認していきましょう。

以下は国税庁による支払調書合計表のフォーマットです。参考にしてみてください。

5-1.提出者の情報

支払調書合計表には、提出者の法人名、住所、電話番号などの詳細な情報を記載します。これにより、税務署がどの法人が報告を行っているかを明確に把握できます。

5-2.提出日と所轄税務署

支払調書を提出する日付と、それを提出する税務署の管轄を明確に記載します。これにより、適切な税務署へ提出が行われることを確認します。

5-3.整理番号

企業が税務署から付与された整理番号を記載します。これにより、税務署が報告内容を正確に管理・追跡できるようになります。

5-4.調書の提出区分、提出媒体、本店一括

調書の提出方法や、複数の支店を持つ法人で本店一括提出を行う場合は、その情報を記載します。これにより、提出区分に応じた適切な処理が行われます。

5-5.作成担当者、作成税理士

支払調書合計表を作成した担当者や、作成を担当した税理士の情報を記載します。これにより、責任の所在が明確になります。

5-6.基準日、支払確定又は支払年月日

みなし配当の基準日や、配当の支払確定日、支払日を記載します。この日付が、適切な時期に提出が行われているかを判断する基準となります。

5-7.支払に関する情報

合計表には、支払われた配当の総額や、源泉徴収税額など、支払いに関する詳細な情報を記載します。これにより、税務署は支払調書全体の概要を把握できます。

5-8.摘要

支払に関連する特記事項や補足説明を記載します。特に注意が必要な事項や、通常と異なる処理が行われた場合などを記載しておくことで、税務署への報告内容がより明確になります。

6.支払調書の書き方などに不安のある方は辻・本郷 税理士法人の税務顧問サービスのご検討を

みなし配当の支払調書作成に不安がある場合、専門家のサポートを受けることをおすすめします。

税務に詳しい税理士が関与することで、複雑な書類作成もスムーズに進められ、税務リスクを軽減できます。

辻・本郷 税理士法人では、みなし配当を含む様々な税務対応について、顧問サービスを提供しています。

正確な支払調書の作成が必要な際には、専門家に相談し、安心して税務手続きを進めましょう。

7.まとめ

みなし配当の支払調書作成には、記載内容の正確性と、期限を守ることが重要になってきます。

適切な支払調書を作成し、税務署に提出することで、法人としての税務リスクを避けられます。

もし書き方や提出に不安がある場合は、専門化である税理士に相談することが推奨されます。

正しい手続きを行うことで、企業の税務対応を円滑に進めることができます。記事を参考に、支払調書を作成してみましょう。