年に1度、税務申告の際に決算書は作成していても、月次試算表は作成したことがないという経理担当の方、結構いらっしゃるのではではないでしょうか。

決算時に作成される試算表は株主への情報提供や法的義務への対応を目的として作成されますが、月次試算表は主に経営判断のために自社で利用されるもので法的には作成の義務はありません。しかし、月次試算表は会社の経営状態や財政状態をリアルタイムに把握でき、経営の判断材料となるとても重要な資料です。

この記事では、月次試算表の作成目的や作成方法、分析方法まで詳しく解説していきます。

目次

1.月次試算表は月次決算を行うために月ごとに損益計算書や貸借対照表をまとめたもの

月次試算表とは、月次決算をして作成する試算表で、貸借対照表と損益計算書を1ヶ月単位で集計したものです。企業の経営状態や財政状態を把握するための重要な資料になります。

会社は年に一度、税務申告のために決算書として貸借対照表、損益計算書を作成します。しかし年に一度の決算書だけで、会社の経営状態や財政状態を正確に把握するのは難しいことです。会社経営に重要な意思決定を適切に行うためには、できるだけ短いスパンで自社の経営状態や財政状態を把握しておくことが大切です。

2.月次試算表を作る目的5つ

では最初に月次試算表を作成する目的から見ていきましょう。月次試算表を作成する目的は主に以下の5つです。

1.経営状態が把握しやすくなる

2.先々の見通しを立てて、課題に対して対策が立てられる

3.年次決算の事務負担を軽減できる

4.融資が受けやすくなる可能性がある

5.節税対策がしやすくなる

2-1.経営状況が把握しやすくなる

月次試算表を作成すると、年間の事業計画に対して経営が順調かどうか把握することができます。月次で試算表を作成することによって1ヶ月ごとの損益が明確になるためです。短期的なスパンで損益が把握できれば、事業計画に問題点がある場合は早期に発見し、軌道修正もすばやく実施することが可能となります。

2-2.先々の見通しがわかり、課題に対して対策が立てられる

月次試算表を作成すると、経営課題に対して早期に対策が立てられます。月次で試算表を作成することによってリアルタイムで業績を把握でき、先々の利益がある程度予測できるようになるためです。年に一度決算時に業績がわかったのでは、その後にとれる対策にも限りがあります。

2-3.年次決算の事務負担を軽減できる

月次試算表を作成すると、年次決算の事務負担が軽減できます。月次での試算表の作成が、年次決算で行うべき作業を毎月少しずつ進めていることになるためです。年次決算のみを実施する場合には、年間の記帳や決算作業で膨大な情報を短期間で一気にまとめることになり、記帳ミスや記載漏れが発生する恐れがあります。

2-4.融資が受けやすくなる可能性がある

月次試算表を作成すると、金融機関からの融資を受けやすくなる可能性があります。金融機関は、決算書のほかに直近の月次試算表で企業の現在の損益や資産、負債の状況を細かく把握しようとするためです。また、月次で業績管理をしている会社の方が経営管理が行き届いていると判断されるため財務内容の信頼性も高くなります。

2-5.節税対策がしやすくなる

月次試算表を作成すると、効果的な節税対策を行うのにも役立ちます。節税のための決算対策は、月次試算表でこまめに財務内容を把握しておけば早めに対策を考え実施できるからです。決算の時期から検討しても、実施できる施策はあまり多くはありません。

3.月次決算と年次決算の違い

では、月次決算と年次決算はどうちがうのでしょうか。一覧で見てみます。

| 期間 | 法的義務 | 目的 | |

| 月次決算 | 毎月 | なし | 主に経営判断のため自社での利用 |

| 年次決算 | 年に1回 | あり | 株主への情報提供、法的義務の対応 |

月次決算と年次決算の大きな違いはその目的です。年次決算の目的は、外部の利害関係者への会計報告であることに対し、月次試算表を作成する月次決算の目的は、会社の経営状態や財政状態を正確に把握し、会社経営に重要な意思決定を適切に行うために分析し、会社の経営に活用することです。

4.月次試算表を作成するときのポイント5つ

ここからは、月次試算表を作成する際のポイントを見ていきます。月次試算表を作成する際のポイントは主に次の5つです。

1. すべての取引を正確に計上する

2. できるだけ早く作成する

3. 社内外の処理の締切日を周知徹底する

4. スケジュールを立てて進める

5. 会計ソフトを導入し効率化をはかるのもひとつ

4-1. すべての取引を正確に計上する

月次試算表は1ヶ月で区切って正確に作成することが重要です。全ての費用が計上されていなかったり、会計期間があやふやでは、月次試算表は十分な効果を発揮しません。整合性のない月次試算表では損益計算ができず、経営状態を正確に把握することもできません。

4-2. できるだけ早く作成する

月次試算表は適切なタイミングで作成することが大切です。せっかく月次決算をしても、試算表の作成が大幅に遅れてしまっては現状の経営実態を把握することができません。経営判断材料として迅速に月次試算表を作成するために、日々の会計処理の体制を整えることが重要です。

4-3. 社内外の処理の締切日を周知徹底する

月次試算表を作成するためには、各部署が提出する請求書や納品書、伝票などが期限内に確実に提出されている必要があります。締切日を設定し、社内にアナウンスするなどの方法で早めに必要書類を回収できるように徹底します。また、社外の取引先に対しても締切日の厳守について協力を仰ぐことも有用です。

4-4. スケジュールを立てて進める

月次試算表を作成するためには、決算業務の流れを社内で周知することも大切です。月次決算の流れを社内で周知することで、社員は業務の流れを理解しやすくなり、よりスムーズなプロセスを組みやすく、進捗管理もしやすくなります。

4-5. 会計ソフトを導入し効率化をはかるのもひとつ

月次試算表を効率的に作成するためには、経費精算ソフトなどの活用が欠かせません。特にスタンドアロンタイプではなくクラウド型を導入した場合、例えば金融機関の入出金データを取り込んで自動仕訳ができ、預金残高の確認・記帳が簡単になる等、効率的に月次試算表が作成できます。

5.月次試算表を作る手順

では実際に月次試算表を作る手順を一覧表で見てみましょう。

| ①現金預金残高を確認する | 帳簿上の残高と現金預金残高が一致しているか確認する |

| ②月次の棚卸しを行う | 在庫などの棚卸資産が帳簿と一致しているか確認する |

| ③仮払金・仮受金の処理をする | 仮払金・仮受金などの仮勘定を適切な勘定科目に計上する |

| ④経過勘定を計上する | 未実施の支払いや入金を未払費用・未収収益として経過勘定に計上する |

| ⑤通年でかかる費用を計上する | 1年間の費用を見積もって1/12の月額費用として計上する |

| ⑥月次試算表を作成する | 仕訳したものを総勘定元帳に転記し月次試算表を作成する |

| ⑦月次報告を行う | 試算表から分析を行い報告する |

5-1.現金預金残高を確認する

まず、帳簿上の残高と現金預金残高が一致しているかを確認します。現金は現金出納帳の残高と金庫にある実際の現金残高を比べます。預金は通帳を記帳して帳簿の残高と照らし合わせます。もし差異がある場合はその原因を特定し修正処理を行います。

5-2.月次の棚卸しを行う

月次の棚卸しでは、在庫などの棚卸資産が帳簿と一致しているかを確認し、月末における在庫数と金額を確定します。まとめてチェックしようとすると大変なので、こまめに確認するようにします。

5-3.仮払金・仮受金の処理をする

仮払金や仮受金などの仮勘定は、そのまま処理できないので適正な勘定科目に振り分ける必要があります。これらの内容が確定したかを確認し、確定している場合はすみやかに適切な勘定科目に金額を移動させます。同時に、仮払金・仮受金の精算漏れがないかどうかもチェックします。

5-4.経過勘定を計上する

その月に行われるべき支払いや入金が未実施だった場合は、未払費用・未収収益として経過勘定に計上します。対象科目や計上基準をあらかじめ設定しておくと作業時間の削減につながります。

5-5.通年でかかる費用を計上する

通年でかかる費用は12等分し、月額費用として12分の1ずつ計上する必要があります。通年でかかる費用を12分の1ずつ概算計上することによって、通年でかかる費用の負担がわかりやすくなります。通年でかかる費用には、固定資産の減価償却費や固定資産税、退職給付金、賞与、各種保険料などがあります。

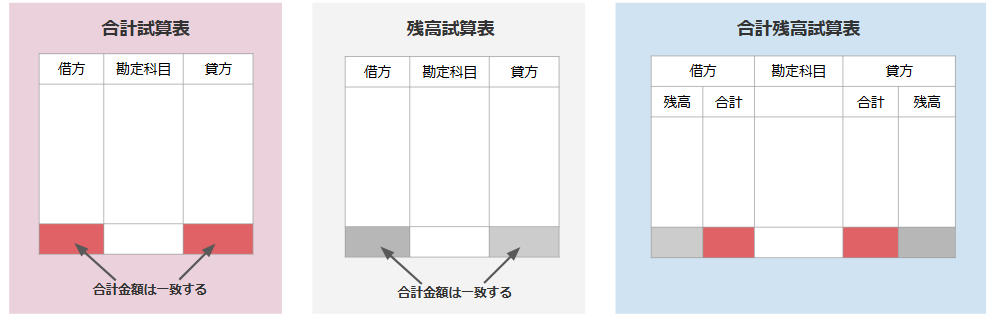

5-6.月次試算表を作成する

その月のすべての取引や費用などの計上が済んだら、仕訳したものを総勘定元帳に転記し、月次試算表を作成します。月次試算表には、合計試算表・残高試算表・合計残高試算表の3種類があります。3種類ある試算表のうち、合計試算表、残高試算表、合計残高試算表のどれを作成するかは会社によって異なります。会計ソフトから出力するだけという方も多いかもしれませんが、違いや書き方を改めて理解しておきましょう。

| 種類 | 概要 | メリット | デメリット |

| 合計試算表 | 総勘定元帳から借方と貸方の合計額をまとめた一覧表 | ・転記漏れやミスがすぐわかる | ・各勘定科目の残高がわからない |

| 残高試算表 | 各勘定科目の借方と貸方の残高の差額を計算しまとめた一覧表 | ・各勘定科目の残高をひと目で把握できる | ・転記漏れやミスの発見が難しい |

| 合計残高試算表 | 合計試算表と残高試算表を1つにまとめた一覧表 | ・転記漏れやミスがすぐわかる ・各勘定科目の残高をひと目で把握できる | ・作成に手間がかかる |

合計試算表は、すべての勘定科目の借方・貸方をそれぞれ集計するため、取引のボリュームが把握できます。残高試算表には、借方・貸方のすべての勘定科目の残高金額しか記入されていません。合計残高試算表には、すべての勘定科目の合計金額と残高金額が記入されているので、転記ミスや漏れをチェックするだけでなく各勘定科目の残高もひと目で把握できます。ただ、合計残高試算表は作成するのに時間がかかるため、まずは残高試算表を作成して金銭の流れだけを把握するという方法もあります。

5-7.月次報告を行う

月次試算表の損益計算書や貸借対照表から、月別予算や前年同月実績との数値の差を分析したり、年間計画との差異を確認します。それらの情報から現時点での経営成績についての報告を行います。月次業績報告は、会社経営の意思決定を行ううえで重要な情報になります。

年次決算と異なり必須となる書類はありませんが、他にも業績の推移を把握するために役立つ以下のような資料を適宜作成する場合があります。全社資料の他にも必要に応じて各部門別や事業所別でも作成しておくと、部門単位での業績を把握できるので便利です。

資金繰表、予測損益検討表、予算実績対比表、部門別損益計算書、売上高推移表、費用明細表

売掛明細表

月次報告のために必要なデータ分析のポイントについては次の章で見ていきます。

6.月次試算表の損益計算書(PL)チェックポイント2つ

月次試算表を作成したら、続いてはデータの分析です。月次試算表を分析する上で重要なポイントを確認していきます。まずは月次試算表の損益計算書から見ていきましょう。

6-1.前月や前期に対して売上・経費がどのように推移しているか確認する

売上や経費がどのように推移しているか確認します。当月の売上が前月・前期に対して大きく変動がある場合には、予定していた売上が翌月にずれたのか、なくなってしまったのかなど原因の追及が必要です。また当月の経費が前月・前期に対して大きく変動がある場合にも、原因の追及が必要です。原因を確認することで早急に対処することができます。

6-2.きちんと利益が確保できているか確認する

利益がきちんと出せているか確認します。当月の利益が想定している利益と大きく減少・乖離している場合には、売上や原価、固定費の見直しが必要です。

7.月次試算表の貸借対照表(B/S)チェックポイント4つ

次に月次試算表の貸借対照表を見ていきましょう。

7-1.現預金の残高がどのくらいか、現預金増減で十分に現預金が残るか確認する

試算表の現預金の残高と実際の残高が一致しているか確認します。現預金の残高が一致していなければ原因の追及が必要です。また、現預金の残高が不十分になりそうな場合には資金調達も考える必要があります。現預金の増減をこまめに確認しておけば、資金不足で経営危機に陥るリスクも回避できます。

7-2.売掛金や受取手形の増減を確認する

売掛金や受取手形の入金予定を確認して滞留がないか確認します。売掛金や受取手形の増減は、今後の資金繰りに大きな影響を及ぼします。売掛金が多額になり過ぎている場合には対処方法について検討する必要があります。

7-3.買掛金や支払手形の増減を確認する

買掛金や支払手形の支払予定を確認して支払い漏れがないか確認します。買掛金や支払手形の増減も、売掛金や受取手形の増減と同様に今後の資金繰りに大きな影響を及ぼします。買掛金や支払手形の支払いが遅れたり漏れたりすると、自社の信用に傷をつけることになりかねません。

7-4.在庫の増減を確認する

販売できない不良在庫が増えていないかどうか確認します。在庫を抱えることでキャッシュフローが減少し、資金繰りが圧迫される可能性があります。また、売れずに現金化できない在庫がある場合にはキャッシュフローが悪化する原因となります。

8.お困りの際は辻・本郷 税理士法人にご相談を

月次試算表は会社の経営状態や財政状態を正確に把握できるとても大切な資料です。月次試算表の作成や分析が難しいと感じたら、辻・本郷 税理士法人の税務顧問サービスをご検討ください。辻・本郷 税理士法人の税務顧問サービスでは、月次試算表の作成のサポートや、経営の指標とするためにどの項目をチェックすればよいかなど、月次試算表の作成から分析まで的確なアドバイスをすることができます。

辻・本郷 税理士法人は、国内最大規模の顧問先数を誇り、あらゆる業種の中小零細企業から大企業までサポートしている実績があります。DXやIT支援にも強く、資金調達から節税対策、税務調査まで総合的なサポートが可能です。ぜひ一度ご相談ください。

9.まとめ

ここまで、月次試算表の作成目的や作成方法から月次試算表の分析方法まで解説してきました。月次試算表は経営の判断材料となるとても重要な資料であることはご理解いただけましたでしょうか。

月次試算表活用し、毎月チェックすることで経営に役立てていきましょう。