「事業承継を行うタイミングは、どのように見極めたらいいのだろうか?」

本記事をご覧になられている方は、このようなお悩みをお持ちではないでしょうか。

年間約1,000件の事業承継支援を行ってきた辻・本郷 税理士法人は、事業承継を行うタイミングを見極める上でまずすべきことは、現経営者の方が「何歳で引退したいか」を考え、決めることだと考えております。

現経営者の意思によってゴールを決め、きたるべき事業承継のタイミングに向けて「自社株の価格」と「後継者の能力」の実務面を内容を詰めていく。それが、事業承継のあるべき姿ではないかと考えております。

本記事では、事業承継のタイミングの考え方だけではなく、事業承継をする時に満たしておきたい5つのことを解説しています。

経済産業省や中小企業庁の出している指標、過去の事業承継の実態調査をもとに解説していますので、事業承継までに具体的に何をすれば良いのか知ることができます。

本記事が事業承継をお考えの経営者のみなさまの一助となれば幸いです。

目次

1.まずは「何歳で引退したいか」決める

事業承継のタイミングを考える際は、まずは「何歳で引退したいか」を決めましょう。

事業承継を考えるタイミングを考える時は、「自社株の評価額が下がる時」「後継者が育った時」など様々ありますが、まず考えなければならないのは「現経営者であるあなたが何歳で引退をしたいと思っているか?」です。

「条件が良い時に引退をすればいい…」と、条件ばかりを気にして事業承継のタイミングを曖昧にしてしまうと、体力的に社長業を継続することが難しい年齢となったのにも関わらず、事業承継の準備が何も進んでいない…ということになりかねません。

まずは、現経営者であるあなたが何歳で引退をしたいと思っているのか、じっくりと考えてみてください。

引退する年齢が決まれば、そこから逆算して自社株の評価額を下げる対策をしたり、後継者の育成を行っていけば良いのです。

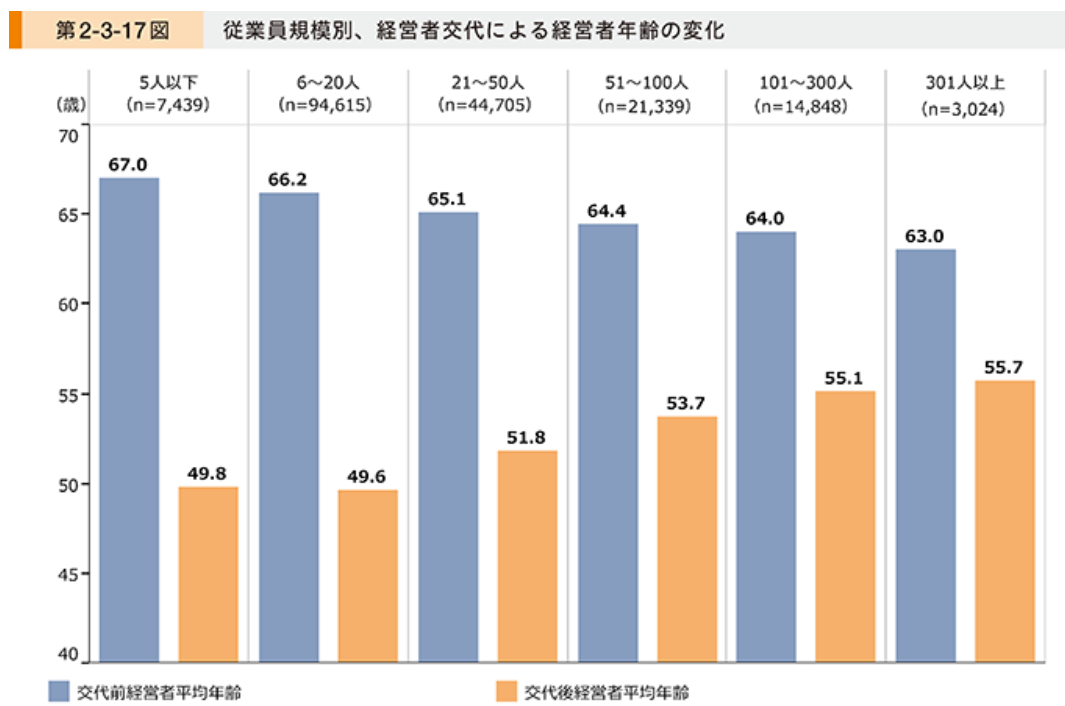

1-1.【参考1】事業承継を行うタイミングは60代が多い

参考として、事業承継を行うタイミングは、現経営者が60代の時が多いようです。

以下は中小企業白書に掲載されている、経営者交代を実施した企業の経営者平均年齢のグラフです。

会社の規模によって多少のバラツキはありますが、事業承継を行うタイミングは現経営者が60代の時が一番多いことがわかります。

■中小企業庁2021年版「中小企業白書」第3章 中小企業の成長より、第2-3-17図を引用

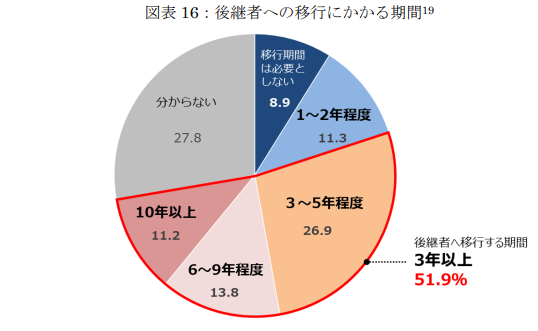

1-2.【参考2】後継者の移行には3-5年程度かかる

後継者の移行には3-5年程度かかることが多いようです。

以下は事業承継ガイドライン(第3版)に掲載されている後継者への移行にかかる期間です。

後継者の移行にかかる期間は3-5年程度の場合が多いことがわかります。

何歳で引退するか決めたら、そこから3-5年程度逆算して、事業承継の準備を進める必要があります。

■中小企業庁 事業承継ガイドライン(第3版)より、図表16を引用

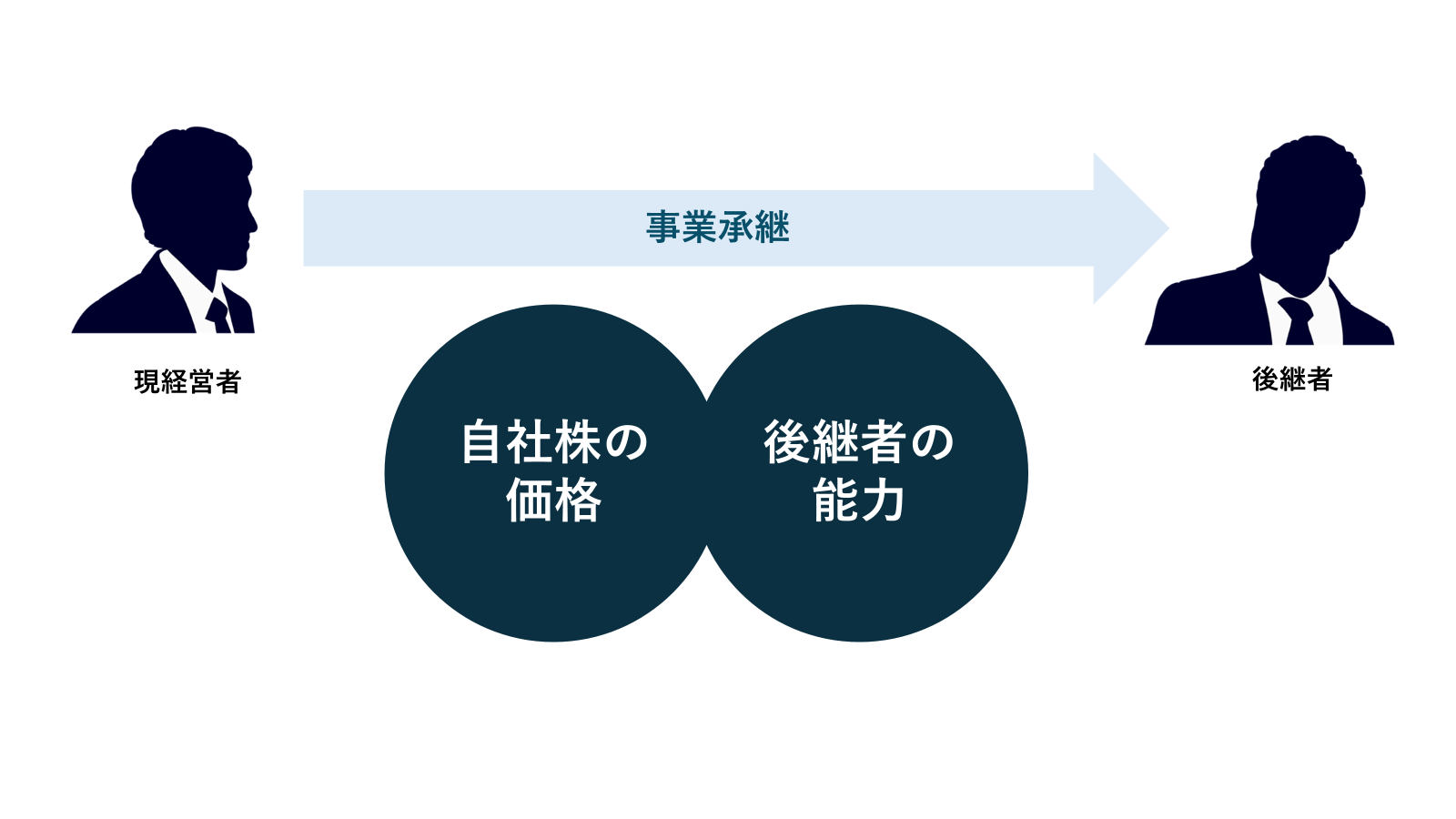

2.事業承継のタイミングは「自社株の価格」「後継者の能力」の両面から考えることが大切

事業承継のタイミングは、「自社株の価格」と「後継者の能力」の両面から考えることが大切です。

よく「今、自社株の評価額が低い今のうちに事業承継を行おうと思っている。」といったお考えをお持ちの経営者様がいらっしゃいますが、その考えは大変危険です。

自社株の評価額が低いからと言って、後継者の育成が十分行われていない状態で事業承継を行ってしまうと、後継者が暴走してしまう可能性があります。

取引先・営業先との関係が崩れてしまうリスクが高まりますし、自社株が継承されてしまえば、後継者が自分と意見の合わない役員を退任させることも可能となります。

事業承継のタイミングは、「自社株の価格」と「後継者の能力」の両面から考えることが大切です。

3.事業承継をする時に満たしておきたいつ5つのこと

事業承継をする時に満たしておきたい5つのことを紹介します。

事業承継のタイミングは自社株の価格と後継者の能力の両面から考えることが大切だということは分かっても、「具体的にどのような要件がそろっていれば事業承継に適したタイミングであるかは分からない…」というのがみなさんの本音ではないでしょうか。

そのようなみなさんの声にお答えして、事業承継をする時に満たしておいたい5つのことをご紹介します。

なお、事業承継について考えはじめたばかりの方が、このチェックリストのすべてを満たすことは難しいでしょう。税理士などの専門家と連携して、各項目を満たすことができるよう事業承継対策を進めていきましょう。

| 1 | 経営状態が安定しているか |

| 2 | 自社株の株価が適正か |

| 3 | 経営者の能力が十分育っているか |

| 4 | 後継者に会社を引き継ぐ意志と覚悟があるか |

| 5 | 事業承継税制の要件を満たしているか |

3-1.経営状態が安定しているか

経営状態が安定しているか確認しましょう。

事業承継を行い経営者が変わることで、社内が混乱し業績が一時的に悪化することがあります。

この事業承継後の業績の悪化に耐えられる財務状況か見極めることは、事業承継を行うタイミングを考える上でとても大切です。

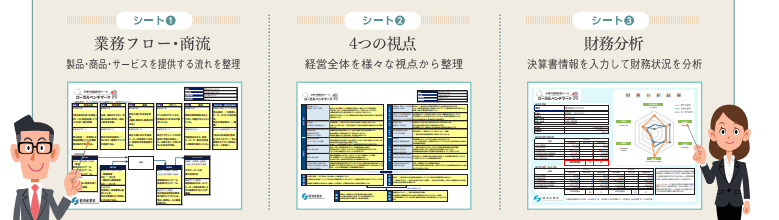

経営状態の分析には様々な手法がありますが、経営者のみなさまご自身で財務状況を分析する時におすすめなのが、経済産業省が考案したローカルベンチマークです。

ローカルベンチマークとは企業の経営状態を把握するためのツールです。

以下の3つのシートに会社の情報を記入することで、経営状態や経営に活かすことのできる強みを把握することができます。

- 業務フロー・商流:製品・商品・サービスを提供する流れを整理

- 4つの視点:経営全体を様々な視点から整理

- 財務分析:決算書情報を入力して財務情報を分析

詳細の確認、シートのダウンロードは、経済産業省HP ローカルベンチマークをご覧ください。

3-2.自社株の株価が適正か

自社株の株価が適正か確認しましょう。

自社株の株価は、税理士に依頼すると計算してくれます。

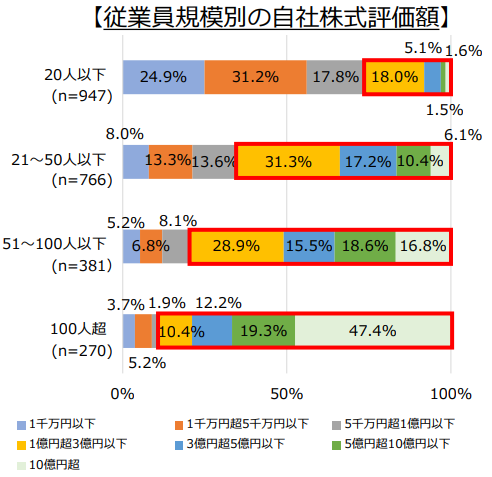

事業承継対策を本格的に進めていく中で、「思っていた以上に、自社株の評価が高い…」と悩まれる経営者の方が多くいらつしゃいます。

直近の業績は振るわなかったとしても、過去の業績が好調であったり、保有する資産の価値が高ければ、自社株は思い他高くなることがあります。

実際に日本商工会議所の「事業承継に関する実態アンケート」調査結果によると、従業員数20名以下の中小企業の約25%以上が自社株の評価額が1億円以上ありました。

■日本商工会議所の「事業承継に関する実態アンケート」調査結果より抜粋

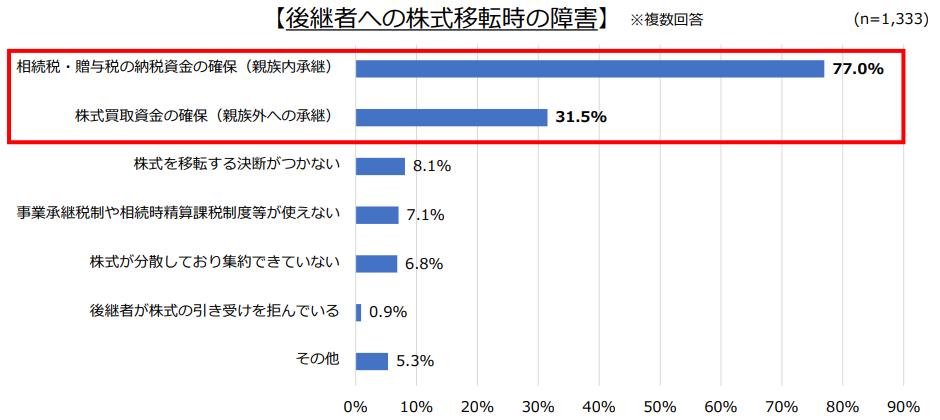

親族内で事業承継する際は自社株を贈与・相続などの方法で、後継者に渡します。

自社株の株価が高いと、その高い株価に対して贈与税・相続税が課せられることになり、後継者の税負担が重くなってしまいます。具体的には、親族内の後継者は、納税資金となるまとまった現金を持っていることは少なく、土地などの財産を売却したり、金融機関から借入したりして納税資金を確保することになりかねません。

また、実際に日本商工会議所の「事業承継に関する実態アンケート」調査結果によると、親族内承継を行った方のうち77%の方が、相続税・贈与税の納税資金の確保が株式移転時の障害となったと回答しています。自社株の株価対策を行う必要性をご理解いただけると思います。

■日本商工会議所の「事業承継に関する実態アンケート」調査結果より抜粋

〇自社株の株価が下がるケース

自社株の株価が下がるケースとして、以下のようなものが挙げられます。

税理士と相談の上、自社に適したケースに該当するのであれば、自社株の株価が適正になった状態で事業承継を行いましょう。

- 役員退職慰労金を支給する

- 大型の設備投資を行う

- 含み損のある有価証券、土地を売却する

- 不動産など圧縮効果が期待される資産、会社を購入する

- 不良在庫を処分する

- 不良資産の売却損、除却損を計上する

- 配当金を引き下げる、また配当を行わない

- オペレーティングリース

- 不動産小口化商品を購入する

- 中小企業投資育成㈱に出資してもらう

- 従業員持株会に株式を持ってもらう

3-3.後継者の能力が十分育っているか

後継者の能力が十分に育っているか確認する必要があります。

後継者が十分に育成されていない状況で事業承継を行ってしまうと、会社が傾いてしまう可能性が高まります。

以下の6項目が事業承継前に後継者が身に着けておきたい代表的な能力です。

後継者としてお考えの方がこれらの項目を満たしているか確認しましょう。

満たしていない場合は自社内で育成したり、ビジネスコンサルティング会社による研修などを通して育成していく必要があります。

- 自社の事業に関する専門知識

- 自社の事業に関する実務経験

- 一般的な経営に関する知識

- 経営に関する実務経験

- 社内でのコミュニケーション能力(従業員からの信頼、リーダーシップ、統率力等)

- 社外でのコミュニケーション能力(顧客・取引先からの信頼、人脈)

■中小企業庁HP 2 後継者教育「後継者教育の取組」に記載してあった事項を、辻・本郷 税理士法人が抜粋

3-4.後継者に会社を引き継ぐ意志と覚悟があるか

後継者に会社を引き継ぐ意志と覚悟があるか確認しましょう。

みずほ情報総研(株)が2018年12月に行った調査によると、後継者を決定する上で最も重視した資質・能力が「経営に対する意欲・覚悟」でした。

| 後継者を決定する上で最も重視した資質・能力 | 割合 |

| 経営に対する意欲・覚悟 | 24.0% |

| 自社の事業に関する実務経験 | 15.3% |

| 自社の事業に関する専門知識 | 14.8% |

| 血縁関係 | 13.4% |

| 社外でのコミュニケーション能力(顧客・取引先からの信頼、人脈) | 9.4% |

| 社内でのコミュニケーション能力(従業員からの信頼、リーダーシップ、統率力等) | 9.2% |

| その他 | 6.0% |

| 経営に関する実務経験 | 4.6% |

| 一般的な経営に関する知識 | 3.3% |

経営者としてのご苦労は、現経営者のみなさんが一番よくご存じだと思います。

事業承継を行うことを決める前に、後継者の方と一度、腹を割って話してみることをおすすめします。

3-5.事業承継税制の要件を満たしているか

事業承継税制の要件を満たしているか確認しましょう。

事業承継税制とは、後継者が会社の事業を継続させることを条件に、相続税や贈与税の納税を猶予する制度です。さらに、将来的に後継者が次の後継者に承継させることができた場合、猶予されている納税が免除になります。

本来納める必要がある相続税や贈与税を猶予・免除できるという大きなメリットがある反面、適用するには以下の要件を全て満たす必要があります。

- 会社が満たすべき要件

- 経営者(現経営者・後継者)が満たすべき要件

- 5年間満たすべき要件(認定取消事由)

事業承継税制の利用を検討している場合は、事業承継をする前に3つの要件を満たしているかどうか確認してください。

※会社が満たすべき要件・経営者が満たすべき要件を満たしていれば、事業承継税制をスタートさせることができますが、5年間満たすべき要件(認定取消事由)を満たさないと、適用が取り消されてしまいますので、事業承継前に確認することとして5年間満たすべき要件(認定取消事由)も記載させていただいております。

1.会社が満たすべき要件

会社が満たすべき要件は以下の通りです。

| 1 | 中小企業者であること |

|---|---|

| 2 | 上場会社等・風俗営業会社でないこと |

| 3 | 資産運用会社等(資産保有型会社・資産運用型会社)に該当しないこと |

| 4 | 総収入金額が0を超えていること |

| 5 | 常時使用従業員数が1人以上であること |

| 6 | 特定特別⼦会社が、⼤会社、上場会社、⾵俗営業会社に該当しないこと |

| 7 | 第⼀種特例経営承継相続⼈以外の者が拒否権付株式を保有していないこと |

2.後継者が満たすべき要件

後継者が満たすべき要件は、贈与・相続のどちらの方法で事業承継を行うかで変わってきます。

贈与による事業承継の場合

| 1 | 贈与の時において、会社の代表権を有していること |

|---|---|

| 2 | 贈与の日において、18歳以上であること |

| 3 | 贈与の日まで引き続き3年以上を会社の役員であること ※3 |

| 4 | 贈与の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること |

| 5 | 贈与の時において、後継者の有する議決権数が以下に該当すること ・後継者が1人の場合:後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること |

相続による事業承継の場合

| 1 | 相続開始の直前において、会社の役員であること |

|---|---|

| 2 | 相続開始の日の翌日から5か月を経過する日において会社の代表権を有していること |

| 3 | 相続開始の時において、後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること |

| 4 | 贈与の時において、後継者の有する議決権数が以下に該当すること 【後継者が1人の場合】後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること 【後継者が2・3人の場合】総議決権数の10%以上の議決権数を保有し、後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること |

3.現経営者が満たすべき要件

現経営者が満たすべき要件は、贈与・相続のどちらの方法で事業承継を行うかで変わってきます。

贈与による事業承継の場合

| 1 | 会社の代表権を有していたこと |

|---|---|

| 2 | 贈与の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと |

| 3 | 贈与の時において、会社の代表権を有していないこと |

相続による事業承継の場合

| 1 | 会社の代表権を有していたこと |

|---|---|

| 2 | 相続開始の直前において、贈与者及び贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと |

4.まとめ

本記事では事業承継のタイミングの考え方、事業承継をする時に満たしておきたい5つのことを解説してまいりました。

最後に事業承継をする時に満たしておきたい5つのことをもう一度ご紹介いたします。

本記事が事業承継をお考えの経営者のみなさまの一助となれば幸いです。

事業承継の有料相談

(一時間¥11,000税込)受付中!

辻・本郷税理士法人

メールフォームからお申込ください。

後ほど担当者より面談日時調整の返信をさせていただきます。