現在の税理士に不満を感じていたり、業務が拡大してきたので事業に適したサポートを受けたいと思ったことはありませんか?

税務の専門家である税理士は、企業経営において重要なパートナーとなりえます。ゆえに税理士の変更は、経営戦略の見直しや業務効率化の一環としても考えられる、一つの大きな選択肢です。

しかし、税理士変更に伴う手続きや手間、トラブルなどを懸念して、変更の一歩を踏み出せない方も少なくありません。

この記事では、税理士を変更するメリットやデメリット、かかる費用、変更する際のベストタイミング、具体的な手順、注意点などについて詳しく解説します。

また、税理士を変更する際には、8章でご紹介する、以下の『変更先の税理士を選ぶための10個のチェックリスト』に当てはまる税理士を探すことをおすすめします。

『変更先の税理士を選ぶための10個のチェックリスト』

☑︎税務調査や税務申告の際に適切なアドバイスをくれるか

☑︎最新の税制や情勢に詳しいか

☑︎レスポンスが早くコミュニケーションを良好に取れるか

☑︎資金調達や節税の方法に詳しいか

☑︎改善点や修正が必要な部分について詳しく解説してくれるか

☑︎税理士の得意分野と自分のニーズが合っているか

☑︎事業発展に役立つスキルや多角的な視野を持っているか

☑︎IT分野や会計ソフトに強い税理士であるか

☑︎価格と契約条件は理想に合っているか

☑︎弁護士や司法書士など他の専門家と連携しているか

記事を参考にして、必要に応じた適切な税理士変更を叶えて、より良い経営環境を整えていきましょう。

目次

1.税理士を変更した方が良い状態とは?

現在の税理士に満足できない理由については、さまざまなケースが考えられます。以下のような問題がある場合、税理士の変更を検討する必要があるかもしれません。

1-1.税理士に税務調査対応における問題がある

税務調査への対応は、事業を行っていく中で大きな負担となることがありますが、税理士が適切に対応してくれない場合、事業主にその負担がのしかかってきます。詳しく見ていきましょう。

1-1-1.税務調査で会社や社長の立場を積極的に擁護しない

税務調査で会社や社長の立場を積極的に擁護しない税理士は、企業にとって適切ではありません。

税務調査は事業にとって非常に重要かつストレスフルなものです。税理士は税務調査の際、企業の利益を守る立場として積極的にサポートすることが求められます。単に中立的な立場を取るだけでは、会社や社長の権利を十分に守れない可能性もあります。

例えば、税務調査で税理士が会社や社長の立場を積極的に擁護しない場合、以下のような対応を受け、不利益を被るおそれがあります。

税理士が会社や社長の立場を積極的に擁護しない対応の例

・税務署の指摘に対して反論や説明が不十分である

・税務署側の主張を税理士がそのまま受け入れてしまう

・税務署から「弱腰の対応」と見なされるような発言をする

税理士が不適切な対応をした結果生じるデメリット

・過去の取引や他の税目にまで調査が広がる可能性が高まる

・社長個人の資産や経費が不正と疑われやすくなる

・精神的・時間的負担が増える

・合法的な節税や特例措置の適用が見過ごされる

・税務調査の指摘事項が不利な形で確定する

税務調査で過大な税金を課せられそうな場合は、税理士が積極的に証拠を提出し正当性を主張することで、企業にとって有利な結果が導かれます。また、社長にとっても適切なアドバイスやサポートを提供してくれる税理士が必要です。

税務調査において企業の立場を守るためには、税理士が積極的に擁護する姿勢を持っていることが重要となります。中立的な姿勢では不十分であり、税理士の対応が企業にとって大きな影響を与えます。

事業の利益を守る姿勢が見られない場合は、税理士を変更すべき状態と言えるでしょう。

1-1-2.調査官らに対して受動的で、企業側に不利な状況を招く

税務調査で調査官に対して受動的な対応をしている税理士は、企業にとって不利な状況を招く可能性があります。

税務調査では、調査官との交渉の際に専門的な知識と交渉力が不可欠です。そのため、税理士が調査官の意見にただ従うだけでなく、企業の立場を守るために積極的に主張し、交渉を行うことが重要となってきます。受動的な態度では不利な解釈をされたり、過大な追徴課税が生じるリスクが高まるおそれがあります。

税務調査で税理士が受動的な対応を取ることで、企業側に不利な状況を招いてしまう例は以下の通りです。

税務調査で税理士が受動的に対応してしまっている例

・税務署の指摘をそのまま受け入れる

・調査官の質問に対して明確な根拠を示さず曖昧に回答する

・企業側の正当な主張や、合法的な解釈を主張しない

・証拠書類や法的根拠の提出を怠る

・過去の会計処理の合理性を説明しない

・調査官のペースに従い必要以上の資料提供を許してしまう

・修正申告を早々に提案し、企業側の権利を守らない

・税務署側の指摘に対する交渉や妥協点を探らない

・企業側の立場や事情を積極的に説明しない

・調査官の過剰な要求や高圧的な態度を止められない

税理士が調査官に対して積極的に証拠を提示したり、法的根拠を用いて企業の立場を明確にすることで、過剰な課税を防ぐことができます。逆に、受動的な対応をしてしまうと調査官の解釈に従わざるを得なくなって、企業が不利な立場に立たされてしまう可能性もあります。

税務調査において、受動的な対応は企業に不利な状況を招きます。税理士には専門的な知識と交渉力を活かして、企業の立場を積極的に守る姿勢が求められます。

1-1-3.税務調査において調査官らに重要な反論をしない

税務調査において重要な反論を行ってくれない税理士も、企業にとっては大きなマイナスとなるでしょう。

税務調査では、税理士が適切な主張や反論を行うことが非常に重要となります。調査官の意見に対して正当な理由で反論し、必要な証拠を提出することが、不当な課税を防ぐための有効な手段であるからです。反論を怠ってしまうと、企業は過剰な課税を受けてしまう可能性が高くなってしまいます。

税務調査において税理士が調査官に重要な反論をしない例と、それにより起こりうる問題は以下の通りです。

税務調査において税理士が調査官に重要な反論をしていないと見なされる対応の例

・事実誤認を修正しない

・過大な追徴課税を承諾してしまう

・経費の否認を受け入れてしまう

・違法性がない取引でも不正と見なされたままにしてしまう

税理士が不適切な対応をした結果生じるデメリット

・調査範囲が拡大する

・修正申告を強要される

・重加算税や延滞税を課される

・過去の処理が遡って否認される

・会社や社長の信用が低下する

・長期化する調査で精神的・経済的負担が増大する

税務調査で経費の認定に異議がある場合、税理士がその経費の正当性を証明する資料を提示し反論しなければ、調査官の主張が通って過大な税金が課されてしまうことになります。

税務調査において適切な反論を行わない税理士では、このようなリスクが高まってしまうでしょう。税理士は重要な論点を見逃さず、企業の正当な立場を守るために適切な主張を行うことが求められます。

税務調査はどこまで調べる?指摘事項と対策を個人・法人別に解説!

1-2.税理士の専門的な対応に不足がある

税理士には高度な税務に関する専門知識を有している必要があり、これが欠けている場合も問題とされます。

1-2-1.節税対策について具体的な提案がない

節税対策について具体的な提案がない税理士では、事業の税務効率を損なうリスクがあります。

税理士は単に税務申告や法律遵守を行うだけでなく、企業にとって最適な節税戦略を提案し、税負担を軽減する役割があります。具体的な提案がなければ、事業における税務の効率化を図れず、過剰な税負担を抱える可能性が高くなります。

例えば、税理士から具体的な提案がないことで見過ごされる節税対策には、以下のようなものがあります。

税理士から具体的な提案がないことでよく見過ごされる節税対策

①法人税関連

・役員報酬の最適化

→ 法人税と所得税のバランスを考慮した役員報酬設定がされていない場合、税負担が増える。

・決算前の経費計上

→ 経費になる支出(広告費、修繕費、消耗品費など)の適切な計上タイミングが見逃されてしまうことがある。

・短期前払費用の活用

→ 1年以内に提供されるサービスの費用を前払いし損金算入するという節税対策が活用されないことがある。

・特別償却や税額控除の活用

→ 中小企業投資促進税制や設備投資による減税制度が提案されないことがある。

②消費税関連

・簡易課税制度の活用

→ 消費税の納税額計算に簡易課税を選択すれば有利になる場合がある。

・適切な課税事業者選択の検討

→ 消費税免税事業者を選択するかどうかの適切な検討がされず不利益を被る。

・仕入税額控除の最大化

→ インボイス制度や請求書管理の不備により、仕入税額控除を受けられないケースが発生し得る。

③相続税・贈与税関連

・生前贈与の非課税枠の活用

→ 年間110万円の基礎控除枠や、住宅取得資金贈与の非課税枠の提案がなく不利益を被る。

・生命保険を活用した相続税対策

→ 生命保険を利用して資産を圧縮し、相続税を軽減する手法が提案されないことがある。

・不動産の評価減対策

→ 小規模宅地等の特例や不動産賃貸事業による評価減の提案がない場合がある。

④役員や従業員の福利厚生関連

・福利厚生費の適正活用

→ 社宅制度、健康診断費、慶弔見舞金、社員旅行費用を福利厚生費として経費計上しない場合がある。

・退職金制度の導入

→ 法人税の損金として退職金を計上する制度を提案しない場合がある。

・中小企業共済制度の利用

→ 小規模企業共済や経営セーフティ共済(倒産防止共済)などの節税策を提案しない場合がある。

⑤所得税関連

・青色申告特別控除の活用

→ 青色申告で最大65万円の控除を利用しない場合がある。

・扶養控除や配偶者控除の最適化

→ 家族の所得を考慮して控除の最適化を行わない場合がある。

・住宅ローン控除の利用

→ 個人事業主や役員個人が住宅購入時の減税制度を活用しない場合がある。

⑥その他資金繰りと税務対策関連

・繰越欠損金の活用

→ 過去の赤字(繰越欠損金)を利益と相殺しないことで法人税額が増えてしまう。

・資産の売却時期の最適化

→ 利益が多い年に資産売却を行い、税負担を増やしてしまう。

・税務上の特例申請

→ 災害損失控除や欠損金の繰戻し還付制度の活用が提案されない場合がある。

このように、税理士が積極的に節税対策を提案しない場合、合法的に利用できる税の優遇措置や特例が見逃され、結果として企業や個人の税負担が増えるおそれがあります。

税金を過剰に支払ってしまうと、結果として資金繰りが悪化することにもつながりかねません。

節税対策について具体的な提案がない税理士では、事業の税務効率を向上させることは難しいでしょう。積極的に節税戦略を提案してくれる税理士を選ぶことが、事業の健全な成長にとって重要となります。

お金を最大限残すための法人の節税対策33選【チェックリスト付き】

1-2-2.アドバイスの際に専門用語を多用したり、分かりやすい説明ができない

分かりやすいアドバイスや説明ができない税理士は、信頼関係を築く上で問題となり、事業に対する適切なサポートの提供が難しいでしょう。

税務に関する判断や提案を行う際、税理士は専門的な知識を持っていることはもちろんですが、それをクライアントが理解しやすいように説明することが重要となります。

専門用語ばかりで、背景や理由の説明なくアドバイスされると、クライアントは判断基準や意図を理解できず、最適な対応をとることが困難となります。

専門用語を多用し、分かりやすい説明ができない税理士による問題点の例は以下の通りです。

専門用語を多用し、分かりやすい説明ができない税理士による問題点の例

①経営判断の遅れや誤り

・税務や会計の内容が理解しにくい。

・経営者や担当者が法律や制度を正しく理解していないまま、不利な税務処理を行ってしまう。

②税務調査での不安やトラブル

・専門用語ばかりの説明で、税務署の指摘事項や対応策を分かりやすく教えてくれない。

・調査官に毅然とした対応をせず、不要な修正申告や追徴課税のリスクが高まるような状況を放置してしまう。

③経営者や担当者のストレス増大

・理解できない説明を続けることで、経営者や担当者に不安やストレスを与える。

・「相談しても無駄だ」と感じさせるような対応を繰り返す。

④法令違反やペナルティのリスク

・専門用語の多用により、重要な法令遵守のポイントが理解しづらい。

・経営者や担当者が知らずに違反行為をしてしまうことを見過ごす。

⑤資金繰りへの影響

・税務や会計の内容の説明が分かりにくい。

・キャッシュフローや納税額の予測をするための根拠を教えてもらえない。

アドバイスに対する詳細な説明ができない税理士では信頼関係が築けず、事業における最適な税務判断も行いにくくなります。税理士は、専門知識をわかりやすく伝えることができる能力も求められます。

税理士からのアドバイスにはどんなものがある?依頼内容別に徹底解説

1-2-3.最新の税制改正に対する具体的な対応策を示せない

最新の税制改正に対する具体的な対応策を示せない税理士は、事業の運営において重要な役割を果たせません。

税制は年々変化し、新しい規定が導入されることで、事業運営や税務戦略に大きな影響を与えることがあります。税理士が最新の税制改正に対応できない場合、不要な税負担を抱えたり、税務リスクに直面する可能性が高くなります。適切な対応策を迅速に示すことができる税理士が必要です。

最新の税制改正に対する具体的な対応策を示せない税理士の例は、以下の通りです。

最新の税制改正に対する具体的な対応策を示せない税理士の例や問題点

・適用可能な税制優遇措置を見逃す。

・税制改正に伴う新しいルールに対応できない。

・最新の節税策(投資減税、設備投資減税、特例控除など)を提案してくれない。

・インボイス制度や電子帳簿保存法などの対応漏れがある。

・税務調査で不利な結果を招く。

・経営計画への税制改正による影響を予測してくれない。

・新制度や助成金の利用ができない。

法人税率の変更や新たな税額控除などが導入された場合、それに基づいて企業の税務戦略を調整することが求められます。税理士がその変更を把握せず、従来の戦略を続けていると、不要な税負担が発生したり、法的な問題に繋がったりするおそれがあります。

最新の税制改正に対応できない税理士では、事業の運営において適切な税務戦略を立てることができず、最終的には事業にとって不利益をもたらすことになるかもしれません。

1-3.税理士にコミュニケーション上の問題がある

以下に記すようなシチュエーションにおいて、税理士との連携がスムーズでないと業務に支障をきたす可能性があります。

1-3-1.電話や重要な連絡に対して数日間返信がない

電話や重要な連絡に数日間返信がない税理士は、事業を行っていく上で信頼しにくい存在です。

税理士とのやり取りは、税務処理や事業運営において重要な意思決定をする際に不可欠です。迅速な返信がないと、事業における意思決定が遅れたり、税務上の問題が深刻化する恐れがあります。特に緊急時は困ることが多くなってしまうでしょう。

税務調査や納期の直前に重要な確認やアドバイスが必要な場面で、数日間返信がなければ、事業に不利益を被ってしまいます。また、税理士が対応しないことにより、事業の信頼性や税務上のリスクが増大してしまうこともあります。

重要な連絡に対して数日間返信がない税理士では、迅速な対応ができず、事業の重要な局面で問題が発生する可能性が高いです。

1-3-2.メールや問い合わせに対して形式的な返事しかしない

メールや問い合わせに対して形式的な返事しかしない税理士は、具体的なニーズに応えられない可能性が高いです。

税理士とのコミュニケーションは、事業の税務問題や戦略的なアドバイスを受けるために非常に重要です。しかし、形式的な返事しかしてくれない税理士では、事業の具体的な状況や懸念に対する深い理解・適切な対応が欠けている可能性があります。真のパートナーシップは、細やかなコミュニケーションと信頼に基づくものです。

業績や税務の課題に関して相談をしても、形式的な返事のみで具体的な提案やアドバイスを得られなければ、「この税理士は事業の問題を真剣に考えていない」と感じてしまうでしょう。このような対応では、信頼関係が築けず、税理士を変えたくなる原因となりえます。

形式的な返事しかしない税理士では、事業のニーズに対して十分に応えてくれることが期待できず、パートナーシップを深めることは難しいでしょう。

1-3-3.税務申告の前に十分な相談や説明をしない

税務申告の前に十分な相談や説明をしない税理士では、事業にとって重要なリスクを見逃す可能性があります。

税務申告前の事前相談や説明は、誤解や不必要なリスクを避けるためにも非常に重要です。経営者が適切な判断を下せるように、税務申告の内容やその影響について事前に十分な説明がなされることが必要ですが、これを軽視する税理士は、適切なアドバイスを提供していないともいえます。

税務申告の前に十分な相談や説明をしない税理士の例は、以下の通りです。

税務申告の前に十分な相談や説明をしない税理士の例と問題点

・誤った税務申告が行われるリスクが高まることを放置している。

・節税対策として利用可能な控除や特例を見逃す。

・経費計上の適切な判断ができず、経費として認められる項目を申告してくれない。

・申告期限に遅延してしまう。

・経営者が資金計画を立てる根拠を提示しない。

・法令違反について教えない。

・税務署から指摘されそうな点について事前相談を十分に行わない。

対して、十分な説明や対応をしてくれる税理士の場合、以下のように対応してもらえます。

十分な説明や対応ができている税理士の例や利点

・税務申告に関して、事前に確認と相談が行ってくれる。

・税務署からの指摘を回避しながら、適切な税務処理をしてくれる。

・利用可能な控除や特例を適切に提案し、必要な節税対策を実施してくれる。

・経費として認められる項目を漏れなく計上してくれる。

・申告期限内に適切に申告を行ってくれる。

・税務の状況を明確にし、納税額や申告内容を前もって把握できるようにしてくれる。

・法令遵守を確実に行ってくれる。

・税務署からの指摘に毅然とした対応をしてくれる。

・事前に税務署からの指摘内容に対する反論や必要な準備を行い、申告内容が適切であることを主張してくれる。

・事前準備を万全に整えてくれるため、税務署とのやり取りが円滑になる。

税務リスクや誤解が生じた場合、税務申告前の税理士との相談を十分に行っていなかったことが原因となることもあります。このような税理士では、経営判断におけるサポートが不十分だと感じられ、信頼を置きづらいでしょう。

税務申告前に相談や説明をしない税理士だと、事業にとって重要なリスクが見落とされてしまい、経営判断の質にも悪影響が出てしまうおそれもあります。

1-3-4.税務署とのやり取りの詳細を共有しない

税務署とのやり取りの詳細を共有しない税理士では、透明性を欠いており、信頼関係に悪影響を与える可能性があります。

税務署とのやり取りの詳細を企業に共有することは、お互いの信頼関係を築く上でも大切です。税理士が企業に対してすべての情報を開示しない場合、重要な問題を隠している可能性があり、その結果、企業がトラブルに巻き込まれてしまうリスクにもつながりかねません。

税務署とのやり取りの詳細を共有しない税理士の例は、以下の通りです。

税務署とのやり取りの詳細を共有しない税理士の例や問題点

・企業側に税務署からの指摘内容や交渉状況をはっきり伝えない。

・不利な条件で合意されていることについて企業側に教えない。

・税務調査での指摘事項が後から発覚し、修正申告や追加納税が急に必要となる。

・税理士が説明を怠るため、経営者や担当者が税務署との交渉に出遅れることになる。

・税務署側に誤解が生じた場合に適切な修正をしない。

・税務リスクとなる問題点や改善すべき箇所を共有しない。

税務署とのやり取りを税理士が共有しないことで、企業側は状況を把握できず、必要な対策が取れないまま税務リスクや余分な税負担を被る可能性が高まってしまいます。

また、税務調査の際に税務署からの指摘や追加の資料提出を要求された場合、その詳細を企業と共有しない税理士の対応だと、後で予期しない追徴課税やペナルティが発生することがあります。

税務署とのやり取りの詳細を企業に共有しない税理士は、企業にとっては不安材料となり、信頼性に欠けると言えます。

1-4.税理士の実務的な対応に欠如が見られる

税理士としての基本業務に欠陥がある場合も、変更を検討すべきです。

1-4-1.帳簿や書類の不備を指摘せず、そのままにしている

帳簿や書類の不備を指摘せず、そのままにしている税理士は、専門家としての責任を果たしていないと言えます。

税理士は単なる書類作成者ではなく、事業の財務健全性を守るアドバイザーの一面もあります。不備を指摘せずに放置することは、税務リスクを拡大させる原因となり、最終的には企業にとって重大なトラブルにつながってしまう可能性があります。

帳簿や書類の不備を指摘せず、そのままにしている税理士の例は以下の通りです。

帳簿や書類の不備を指摘せず、そのままにしている税理士の例や問題点

・税務調査で指摘されるような帳簿や書類の不備を残す。

・書類の不備が「隠蔽」や「不正」と判断される状態のまま放置する。

・証拠書類の不備を放置して、正当な経費や控除が認められなくなる。

・資金繰りや納税額の予測が狂わされる。

・帳簿不備が続くことで税務署にマークされ、調査が頻繁に行われるリスクが高まる。

・帳簿不備が原因で過去数年分の申告が再調査され、余分な時間と労力がかかる。

・企業側の不正を疑われるリスクが高まる。

・税務調査が長期化することに抗わない。

・取引先や金融機関が帳簿の不備を知ることで、企業側が経営管理能力に疑問を持たれる。

帳簿に記載漏れや誤りがあった場合、それを訂正せずに放置していると税務調査時に不正として扱われ、追徴課税やペナルティが科されることがあります。税理士が不備を指摘しないことで、企業は大きな税務リスクに直面してしまうのです。

帳簿や書類の不備を指摘せず放置する税理士は、事業のリスクを高めるだけでなく、専門家としての責任を果たせていないといえます。

1-4-2.明らかに節税できる機会を見逃している

明らかに節税できる機会を見逃している税理士は、事業の利益を最大化できていないため、不満のもととなることがあるでしょう。

節税戦略は事業運営の中でも重要な要素であり、税務の専門家は可能な限りの節税機会を把握し、提案する必要があります。節税できる項目を見逃すことは、事業における経済的な損失を招く結果になります。

不真面目な税理士が逃しやすい、明らかに節税できる機会としては以下が挙げられます。

不真面目な税理士が逃しやすい、明らかに節税できる機会

・青色申告特別控除の活用

・役員報酬の適切な設定

・設備投資減税や特別償却の活用

・売上高が一定額以下の事業者に適用できる消費税の簡易課税制度の利用

・短期前払費用(1年以内に提供されるサービスの費用を前払いして損金計上する手法)の活用

・損失の繰越控除(過去の赤字(繰越欠損金)を利益と相殺して法人税を軽減する手法)の活用

・小規模宅地等の特例(相続税対策)の利用

・家族への給与や報酬の適正化による所得分散を図ること

・生命保険を活用した相続税対策

・税額控除や助成金の活用

・事業承継対策(贈与や譲渡)の活用

・貸倒引当金の積立

不真面目な税理士であると、これらの明らかな節税機会を見逃したり、適切にアドバイスを行ってくれず、企業や個人が不必要に高い税金を支払うことになりかねません。

節税可能な機会を見逃す税理士は、事業にとって不利益をもたらすことになるのです。

1-4-3.経営判断に関わる税務的な助言を提供しない

経営判断に関わる税務的な助言を提供しない税理士は、事業の成長をサポートするパートナーとして不十分です。

税理士は、単に過去の財務処理を行うだけでなく、将来の経営戦略に影響を与える重要なアドバイザーとしての側面も持ち合わせています。

経営判断に必要な税務的な知識や助言を提供してくれない税理士では、経営者が最適な意思決定を行うためのサポートを十分に得られないでしょう。

例えば、税理士による経営判断に関わる税務的な助言としては以下のようなものが挙げられます。

税理士による経営判断に関わる税務的な助言の例

・法人設立の形態選択に関するアドバイス

→ 個人事業主と法人(株式会社や合同会社)を選択する際の税務上のメリット・デメリットの説明。

・事業承継対策

→ 相続税対策や、贈与税を最小限に抑えるための適切な事業承継方法の提案(例:後継者への譲渡、株式分割、相続税控除の活用など)。

・税制優遇措置の活用への助言

→ 研究開発税制や設備投資減税などの税制優遇措置を活用する方法のアドバイス。

・役員報酬の最適化のためのアドバイス

→ 役員報酬を法人税と所得税の最適なバランスで設定し、税負担を軽減する方法の提案。

・利益配分と法人税対策に関する提案

→ 利益の分配方法(配当・役員報酬)や法人税対策としての利益調整方法の提案。

・資金調達における税務アドバイス

→ 借入金や増資の際に税務上有利な方法(例えば、利子の経費化)のアドバイス。

・消費税の課税方式選択に関するアドバイス

→ 簡易課税制度と一般課税制度の選択について、事業規模や取引内容に基づく最適な方法の提案。

・節税対策の立案

→ 税負担を軽減するための適切な経費計上、減価償却、税額控除(特別償却や税額控除)の提案。

・設備投資の税務アドバイス

→ 設備投資の際の税務対策(例えば、即時償却の活用や税制優遇の適用)についてのアドバイス。

・法人成り(個人事業から法人への変更)のアドバイス

→ 法人成りのタイミング、税制面でのメリットやデメリットの説明。

・相続税・贈与税対策

→ 経営者の相続に備えた税務アドバイス(例えば、生前贈与、遺言書の作成支援など)。

・節税を目的とした不動産活用方法のアドバイス

→ 不動産投資による税務対策や、賃貸不動産の法人化についてのアドバイス。

・自社株式の評価方法に関するアドバイス

→ 会社の株式評価方法(相続税や贈与税、事業承継対策における株式評価)についてのアドバイス。

・損益分岐点の税務的アドバイス

→ 事業の収支を最適化するために、税務面からの損益分岐点を明確にする手法の提案。

・税務調査対応のアドバイス

→ 税務調査における事前準備や対応方法、リスク回避のための事前対策のアドバイス。

・税制改正への対応策の助言

→ 税制改正に基づく経営方針や申告方法の変更の提案。

・国外取引や国際税務に関するアドバイス

→ 海外取引や多国籍企業における税務リスクを最小化するためのアドバイス。

税理士は、税務だけでなく経営戦略にも深く関わり、税制や法令を踏まえた適切なアドバイスを提供することで、企業の経営判断をサポートしてくれます。

事業拡大を計画している際に、税理士がその拡大に伴う税務リスクや戦略的なアドバイスを提供しない場合、事業が不利な財務状態に陥る可能性が高まってしまいます。

経営判断に必要な税務的助言を提供しない税理士は、事業が成長していく上で不足があると言えます。

税理士からのアドバイスにはどんなものがある?依頼内容別に徹底解説

1-5.税理士への信頼性に関わる懸念がある

税務リスクを避けるためにも、税理士の助言には本来、素直に従いたいと考える経営者の方が大半です。税理士への信頼は不可欠な要素と言えるでしょう。

1-5-1.過去の税務申告で重大なミスや修正が多発している

過去の税務申告で重大なミスや修正が多発している場合、税理士の専門性には疑問が生じます。

なぜなら、税務申告は、企業の法的義務を果たすために極めて重要であり、繰り返しミスを犯すような税理士は、税務処理に対する注意力や専門性が不足しており、結果として事業の財務や法的リスクを高めてしまうからです。

以下は、過去の税務申告で重大なミスや修正が多発している税理士かどうか確認するためのチェックリストです。

これを活用することで、税理士のミスにいち早く気がつくことができます。チェックリストを確認して、気にかかる点がある税理士に対しては注意する必要があるでしょう。

過去の税務申告で重大なミスや修正が多発している税理士かどうかのチェックリスト

①申告書類の確認

☑︎記載内容の各項目が正確に記載されているか、他の書類と矛盾していないか

☑︎申告書が期限内に提出されているか、遅延がないか

☑︎消費税や法人税などに適切な税率が適用されているか

②税務計算の確認

☑︎売上、経費、利益などの計算が正確か、利益の認識方法が適切か

☑︎利用可能な控除(青色申告控除、給与所得控除、減価償却費など)や特例(研究開発税制、設備投資減税等)が適切に適用されているか

☑︎経費が正当かつ適切に計上されているか、虚偽の経費計上がないか

③書類の整備と証拠資料の確認

☑︎経費、収入、取引に関する証拠書類が整っているか(請求書、領収書、契約書など)

☑︎帳簿が取引内容に基づいて正確に記帳されているか、帳簿間に矛盾がないか

☑︎税務署からの指摘や修正依頼があった場合、その対応が適切に行われているか

④法令・規定の遵守確認

☑︎最新の税制改正が申告書に適切に反映されているか、変更点に対応しているか

☑︎税務署のガイドラインや審査基準に従って申告が行われているか

⑤納税額と支払確認

☑︎税額の計算が正しいか、納付すべき税額が誤っていないか

☑︎税金の納付期日が守られているか、遅延による延滞税が発生していないか

⑥申告後のフォローアップ

☑︎申告内容にリスクがある場合、税務調査に備えた準備が整っているか

☑︎以前に修正申告があった場合、その内容が適切に対応され、再発防止策が講じられているか

⑦コミュニケーションと報告の確認

☑︎経営者への税務状況の報告が適時・適切に行われているか、必要なアドバイスが提供されているか

☑︎経営者が税務申告内容を理解し、税務リスクについて認識できているかどうか

⑧税理士の意識と態度の確認

☑︎経営者や担当者に対して十分な説明が行われているか、疑問点が解消されているか

☑︎節税対策や税務戦略が適切に策定されているか、経営に役立つ提案が行われているか

過去の税務申告で適用すべき控除を見逃していたり、申告内容に誤りが多く修正申告を繰り返していたような場合、企業の信用低下や税務リスクの増大が懸念されます。最悪の場合、追徴課税や罰金などの財務的な損失が発生する可能性もあります。

専門的な知識と慎重さを持つ税理士が、事業のリスクを最小限に抑えるために重要です。重大なミスや修正が繰り返されている場合は、税理士の変更を検討しましょう。

1-5-2.税務リスクについて事前に警告や相談がない

税務リスクについて事前に警告や相談がない場合、税理士の税務のプロとしての能力に欠けている可能性があります。

(※税務リスクとは、大別して、税務調査が実施されるリスクと、追徴課税などが発生するリスク、過剰に納税してしまうリスクの3つに分けられます)

税務リスクの早期発見と予防は、事業を守るために極めて重要です。優れた税理士は、事業のリスクを予測し、事前に警告や相談を通じて、必要な対応策を提案してくれます。これにより、不必要な税務リスクを未然に防いでくれるのです。

税理士が事前に相談などをしてくれていない場合に、税務調査や追徴課税、余分な税負担に関するリスクが高まる理由は以下の通りです。

税理士が事前に相談などをしてくれていない場合に、税務リスクが高まる理由

・事前に確認や相談が行われていないと、申告書に誤りや不備がそのまま残る可能性が高くなり、税務調査で指摘されるリスクが増すから

・税理士が事前に提案を行わないと、利用可能な控除や税制特例を逃してしまい、税負担が不必要に高くなることがあるから

・税制改正や新たな規制に対する事前の対応策を提案しない場合、最新の法令に準じていない申告が行われ、税務調査で指摘されるリスクが高まるから

・税理士が事前に経費の適切な計上方法を確認しない場合、経費の不正確な計上や不正な経費申告が行われ、税務調査で問題視される可能性が高まるから

・申告内容について事前に十分なチェックが行われていないと、提出した申告内容に矛盾が生じたり、他の税務書類との整合性が取れなくなってしまうことがあり、税務署に不信を与え、税務調査が入りやすくなるから

・税務調査の際、事前相談により必要な証拠書類を整えることができていなければ、追徴課税や罰金を避けるための対応が難しくなるから

・事前の税務アドバイスが不足していると、納税額の予測が不正確となり、税務署への納付が遅れ、延滞税や加算税の発生リスクが高まるから

・税理士による適切な相談が行われないと、税務署に申告内容の不正確さが疑われ、調査が行われやすくなるから

・事前に税理士が調査対象となる可能性を予測し、反論準備をしていない場合、税務調査の際に適切な対応ができず、不利な結果を招くことがあるから

・税務調査に対する事前の準備や相談がない場合、税務署に誤った印象を与える可能性があり、その結果、調査が厳しく行われ、追徴課税が発生しやすくなるから

税務調査が近い場合や税制改正の影響がある場合、事前にそのリスクを指摘し、適切な対策を提案してくれる税理士であれば、企業は安心して経営を進められます。逆に、事前に何の警告もなく、問題が発生した後に対応を始めるような税理士では、リスク管理が不十分である可能性があります。

事前に税務リスクについて警告や相談がない場合、税理士の専門性や対応が不足していると考え、契約の見直しを検討するべきでしょう。リスク管理に強い税理士と契約することで、事業の安定と成長を支えることができます。

他の専門家と連携することで、幅広いサポートで会社のリスクを全力回避!

1-5-3.専門分野外のことに関しては何も対応できない

専門分野外のことに関して何も対応できない税理士の場合、事業の成長を阻害するおそれがあります。

なぜなら、日々変化するビジネス環境において、税務以外にも経営戦略や法務、財務などの分野に関するアドバイスが必要になることがあるためです。税理士が自分の専門分野にとどまらず、柔軟に他の分野にも対応できる能力を持っていると、総合的な経営支援が可能となります。しかし、専門外の問題に無力な税理士だと、複雑な状況に適切に対応できず、結果として事業の成長の支障となってしまう可能性もあります。

例えば、新規事業展開やM&Aに関する税務以外のアドバイスが求められる場面で、税理士が他分野にも精通していれば、税務だけでなく、戦略的なアドバイスも提供してくれるでしょう。逆に、専門分野外の問題に対応できない税理士では、外部の専門家を探す手間やコストが発生し、迅速な対応ができないことがあります。

専門分野外にも対応できる柔軟で幅広い知識を持つ税理士を選ぶことで、事業の成長が支えられ、複雑な事案にも適切に対処できる体制を整えることができます。

1-6.税理士の手続きが遅い

税理士のスケジュール管理が不十分な点も、変更を検討すべき理由になります。

1-6-1.期限間近まで税務申告の準備を始めない

税務申告の準備を期限間近まで始めない税理士は、ミスや追徴課税のリスクを高め、事業に悪影響を与える可能性があります。

税務申告では、正確な情報の収集や必要書類の整備が必要です。しかし、急な対応ではミスや不備が生じるおそれがあります。期限間近の準備によりミスが生じると、結果として税務調査や修正が必要になる場合もあり、これにより不必要な課税が発生するリスクも高まってしまうでしょう。

例えば、税務申告の際に適切な資料を集めるために時間をかけ、各項目を丁寧に確認する税理士であれば、誤って経費の申告を漏らしたり、必要な控除を見逃す可能性は低いでしょう。もし申告期限直前に準備を始めているようであれば、これらの重要な部分を見逃す可能性も高くなり、最終的には追徴課税を受ける危険性が増してしまいます。

税務申告の準備を計画的に進め、余裕を持って対応する税理士が、正確で効率的な申告を実現し税務リスクを最小限に抑えるためには不可欠です。

1-6-2.経理担当者からの質問や書類提出依頼に1週間以上応答しない

経理担当者からの質問や書類提出依頼に1週間以上応答しない税理士は、業務効率を大幅に低下させ、企業にとって深刻な影響を及ぼす可能性があります。

税務や経理業務では、タイムリーな情報提供と連携が重要です。もし税理士が質問や書類提出の依頼に迅速に応じてくれなければ、経理部門の作業が停滞し、最終的には申告の遅れや、税務リスクを引き起こすリスクも引き起こされかねません。

例えば、経理担当者が税務申告のために必要な書類を税理士に依頼した場合、返答がないことで書類の提出が申告期限に間に合わず、結果として追徴課税などを課されてしまう恐れもあります。

迅速な対応は、税務管理における基本です。経理担当者からの質問や依頼に遅れず応じる税理士を選ぶことで、業務効率が維持され、税務リスクを最小限に抑えることが可能となります。

1-6-3.指摘事項への修正や回答に異常に長い時間を要する

指摘事項への修正や回答に異常に長い時間を要する税理士は、業務の遅延を引き起こしかねません。

先述しましたように、税務関連の業務では、タイムリーな対応が不可欠です。税理士が指摘事項への修正や回答を遅延させると、申告期限に間に合わない、必要な対応ができないなど事業運営に支障をきたす可能性があります。こうした時間のロスは、企業の経営判断や財務管理にも影響を及ぼします。

また、税務調査で指摘を受けた場合も、税理士がその修正や回答に必要以上に時間をかけてしまうと、追徴課税や罰金のリスクが高まります。必要な修正の期限が過ぎてしまうと、企業は多大な不利益を被ることになりかねません。

税理士には迅速な修正と回答を通じて、企業の税務リスクを軽減し、事業のスムーズな運営をサポートすることが求められるのです。

1-6-4.領収書や請求書の仕訳を1ヶ月以上放置している

領収書や請求書の仕訳を1ヶ月以上放置する税理士は、財務管理における基本的な不備を生じさせ、企業の健全な運営に重大なリスクをもたらします。

財務記録の遅延や不正確な仕訳は、会計情報の信頼性を損なうだけでなく、税務申告や経営判断にも支障をきたしてしまいます。放置された仕訳が原因で、後々に訂正が必要となり、その際の手間やコストが大きくなる可能性もあります。税務署から指摘を受けるリスクも懸念されることのひとつです。

また、仕訳が遅れることで月次のキャッシュフローや利益が正確に把握できなくなり、経営判断を誤まってしまう可能性があります。税務申告時に仕訳が未処理だと、申告が遅れ、結果として追徴課税の対象になるおそれもあります。

仕訳の遅れを放置せず、迅速に処理を行ってくれる税理士であれば、企業の財務健全性が保たれ、税務リスクも軽減されるでしょう。

1-7.税理士の経営への関与が不足している

依頼をするのであれば、やはり事業の成長を支えてくれる税理士であることが理想でしょう。経営への関与不足は不満の一因となり得ます。

1-7-1.事業拡大や組織変更に伴う税務上の影響を事前に検討しない

事業拡大や組織変更に伴う税務上の影響を事前に検討しない税理士は、企業にとって信頼を置きにくい存在です。

事業の変革期には、税務面での影響を適切に把握し、事前に対策を講じることが重要となります。しかし、税務リスクを見落としていたりアドバイスが適切でなかったりすると、将来の経営に深刻な影響が発生する可能性があります。特に組織変更や事業拡大には、税務上の課題が絡むため、早期に検討と対応が必要です。

事業拡大や組織変更に伴う税務上の影響を事前に検討しないような税理士の具体例を挙げます。

事業拡大や組織変更に伴う税務上の影響を事前に検討しないような税理士の例

・事業拡大や組織変更に伴う税務上の重要な事項(例:法人化、組織再編、利益分配の方法)を適切に処理しない。

・税制改正や新たな税制優遇措置を活用せず、事業拡大において有利な税制優遇(例えば、設備投資減税や研究開発税制など)が見逃す。

・税務上の優遇措置や納税計画が不適切な状態のままにする。

・組織変更(例:法人化、合併・分割など)を適切に行わない。

・税務上のリスクや不備に気づかずに事業を進める。

逆に、事業拡大や組織変更に伴う税務上の影響を事前に検討してくれる税理士であれば、以下のような対応を受けられます。

事業拡大や組織変更に伴う税務上の影響を事前に検討してくれる税理士の例とポイント

・事業拡大や組織変更に伴う税務上の優遇措置(例えば、法人化における税金の軽減、特別控除、設備投資減税など)を最大限に活用し、税負担を最小限に抑えてくれる。

・税務上の影響を事前に把握し、納税スケジュールや支払い額を調整してもらえるため、資金繰りが安定し、事業の成長を支える基盤が整う。

・組織変更や事業拡大に伴う税務上のリスク(例えば、法人税や消費税の誤申告、事業再編時の課税など)を予測し、事前に回避策を講じて法的・税務的な問題を防いでくれる。

・税理士が税務上最適な方法を提案することで、組織変更がスムーズに進み、経営の効率化や最適化が実現するようになる。

・事前に十分な税務アドバイスを受けることで、経営者は税務リスクを理解し、事業の方向性に対して安心感を持つことができ、経営判断がしやすくなる。

・事前にリスクを把握し準備をしておくことで、税務調査の際に問題を指摘されにくくなり、もし指摘があっても適切に対応できるようになる。

・税理士が事業拡大に向けた税務戦略を策定することで、成長を支える最適な税務対策を取れ、事業の拡大を効率的に進められる。

事前に税務上の影響を検討することによって、事業拡大や組織変更に関する問題を最小限に抑え、事業を順調に成長させていくことが可能になります。逆に、事前に検討しない場合は、税務リスクや経営資源の無駄遣い、法的トラブルなどの発生するリスクが高まります。

事業拡大や組織変更の際に事前に税務影響を検討し、経営判断に資する助言を提供してくれる税理士であることが不可欠なのです。

1-7-2.単なる事務的な作業に終始し、戦略的なパートナーシップを感じられない

単なる事務的な作業に終始し、戦略的なパートナーシップを感じられない税理士では、事業を成長させていく上で心もとないでしょう。

税理士は、単に税務申告や帳簿の処理を行うだけでなく、経営戦略や事業運営にも深く関与する専門家です。戦略的なアドバイスを提供できる税理士であれば、企業の成長をサポートしてくれ、リスク管理や節税対策などの面でも重要な役割を果たしてくれます。単純な事務作業だけだと、企業にとっての価値は限られてしまいます。

例えば事業拡大を目指す際にも、税理士が市場動向や財務状況を踏まえて戦略的な助言を行ってくれれば、最適な税務戦略が導き出され、企業の成長を促進させることができます。逆に、事務的な対応に終始する税理士では、機会を逃し、成長のチャンスを活かすことができないでしょう。

税理士は事務的な作業にとどまらず、戦略的なパートナーシップの提供もするべき存在であり、事業の成長へ積極的に関与することが求められるのです。

1-8.税理士がデジタル化に適応できていない

現代の経営には、ITやデジタル化が不可欠です。適切な対応をしてもらえない場合、税理士変更も視野に入れる必要があるでしょう。

1-8-1.クラウド会計システムの導入や活用に消極的である

クラウド会計システムの導入や活用に消極的な税理士では、事業の競争力を低下させる可能性があります。

クラウド会計システムは、リアルタイムでのデータ管理や自動化機能を提供し、税務申告や財務管理の効率性を大幅に向上させてくれる、現代の会計においては欠かせないソフトです。このようなデジタル技術を活用することで、エラーの削減やコストの削減が実現され、より迅速かつ正確な業務遂行が可能となります。しかし、新しいシステムの導入に消極的な税理士だと、企業が本来得られるはずのこうしたメリットを享受できません。

そして、クラウド会計システムを導入することにより、リアルタイムで財務状況を把握でき、必要な場合はすぐに経営判断を行うことができます。従来の手作業での会計処理に頼っている税理士では、処理の遅れや人的ミスが増えてしまい、結果として競争力の低下を招いてしまうでしょう。

クラウド会計システムの導入に消極的な税理士では、事業の効率化や競争力を高めるチャンスを逃すこととなるのです。デジタル技術を積極的に活用する税理士を選ぶことが重要といえます。

1-8-2.電子申告の活用が遅れている

電子申告の活用が遅れている税理士では、事業の効率性を図る上で妨げとなってしまうおそれがあります。

電子申告は、税務申告のスピードを大幅に向上させるだけでなく、手作業によるミスが生じるリスクも減少させます。また、デジタル技術の活用により迅速な処理が可能となり、期限を守った申告にもつながります。税務手続きの正確性と効率性が飛躍的に向上するのです。

電子申告を活用すると、税務署への申告が紙ベースでの手続きに比べて時間をかけずにすみます。データの一元管理により、誤記入や入力ミスを防がれ、申告ミスによる追徴課税のリスクも減少するでしょう。これにより、スムーズな事業運営が見込めます。

デジタル技術に精通した税理士を選ぶことで、効率的で正確な税務申告を実現できるのです。

1-8-3.書類の電子化や効率的な情報共有に非協力的である

書類の電子化や効率的な情報共有に非協力的である税理士では、事業の生産性を大幅に低下させる可能性があります。

デジタル化された書類管理と効率的な情報共有は、事業運営において不可欠です。これにより、必要な情報に迅速にアクセスでき、効率的に業務を進められます。しかし、非協力的な税理士は、手作業や紙ベースの管理に固執することが多く、情報の整理や共有に時間がかかり、業務の遅延やミスを招くおそれがあります。

書類の電子化を進めることで、税理士とのやり取りや提出書類の管理が簡素化され、業務のスピードが向上します。また、効率的な情報共有が実現すれば、複数の担当者や部署間でスムーズにデータの共有ができ、ミスや重複作業を防ぐことにもつながります。

デジタル化を積極的に推進し、効率的に業務を進めてくれる税理士を選ぶことで、事業の成長と円滑な運営の実現を目指せます。

1-8-4.直接の応対以外の電話やメールを拒む

直接での応対以外の電話やメールを拒む税理士だと、効率的な連携が難しく、事業のスムーズな運営に支障をきたします。

現代のビジネス環境では、迅速な対応と多様なコミュニケーション手段の活用が求められます。しかし、電話やメールなど、対面以外での手段を拒む税理士では、必要なタイミングで素早く情報交換ができないため、連絡の遅延や誤解が生じやすくなってしまいます。ビジネスにおいては迅速で柔軟な対応が求められるため、このような限定的な対応方法は不十分です。

例えば、税務に関する緊急の質問が発生した場合に、メールでの迅速なやり取りや電話での確認ができれば、迅速に問題を解決できる可能性があります。しかし、電話やメールの使用を拒む税理士だと、連絡の遅延や誤解が生じ、事業の重要な決定にも遅れが出てしまうリスクがあります。

ビジネスの効率的な運営には、多様なコミュニケーション手段を駆使できる税理士が不可欠です。電話やメールでの対応を拒む税理士は、効率的な連携を妨げる可能性があり、事業にとって不都合を生むリスクが高まります。

1-8-5.データ分析を活用した経営判断支援をしてくれない

データ分析を活用した経営判断支援をしてくれない税理士は、事業の成長の妨げとなってしまうおそれがあります。

現代のビジネス環境では、データ分析は戦略的な意思決定を支える重要なポイントとなっています。売上やコストのデータを分析し、経営判断をデータに基づいて行うことで、効率的かつ効果的な事業運営が可能になります。しかし、データ分析を活用できる税理士がいないと、直感や過去の経験に依存した経営判断が続き、より良い意思決定をする機会を逃してしまう可能性があります。

売上分析や利益率の推移をデータに基づいて把握できれば、経営資源をどこに集中すべきかを論理的に判断することができます。データ分析を活用することで、ビジネスの弱点を特定し、改善策を導き出すことができるのです。しかし、データ分析に対応できない税理士では、この重要な情報を経営戦略に生かすことが難しくなります。

データ分析を活用した経営判断支援をしてくれない税理士は、事業戦略の策定や改善において妨げとなってしまうおそれがあります。

1-9.税理士へ求めることが変わった

税理士側に問題がなくとも、事業の変化などに伴い税理士に求めることが変わった結果、現在の税理士に不満を感じるということもあるようです。

1-9-1.事業が発展した

事業が発展して、それに伴い税務戦略が複雑化することで、より高度な専門性を持つ税理士への変更が必要な状態になることもあります。

事業が成長し規模が拡大すると、新たな税務リスクや戦略的な課題が浮上し、多角的な税務対応や国際税務、事業承継、M&Aなどの高度な知識が求められることがあります。これまでの税理士が提供していたサービスでは、こうした複雑な状況に対応しきれなくなる可能性があります。

例えば、事業が海外展開を始めた場合は、国際税務に詳しい税理士が必要になります。また、複数の事業を持つようになった場合は、業種間の税務の調整やリスク管理も重要となり、より専門的なアドバイスが求められます。税理士がこれらの新たな課題に対応できないと、事業の成長に伴う税務問題が適切に処理されないという事態が生じてしまいます。

事業が発展した際には、税務戦略の複雑化に対応できる税理士への変更が必要であり、事業の成長をサポートしてくれる高度な専門性を持った税理士を選ぶことが重要です。

1-9-2.事業分野が変わった

事業分野が変わった際には、専門的な税務知識が求められるため、事業分野に特化した税理士への変更が必要になることがあります。

新たな事業分野に進出すると、業界特有の税務規制や会計処理が発生することがあります。各業界特有の税制や補助金制度、税務上の取り扱いは異なっていることがあり、税理士は新たな事業分野に精通している必要があります。従来の税理士がその分野に詳しくない場合は、適切なアドバイスやサポートが提供されないおそれがあります。

例えば、飲食業からITサービス業へ移行した場合、特定の助成金や税優遇措置が適用できる場合があります。こうした特有の制度に対応できる税理士が必要となるのです。

また、事業を国際的に展開する場合は、国際税務に精通した税理士を選ぶことが重要となります。

新たな事業分野に移行する際には、その業界に特化した税理士に変更することで、税務面でのリスク管理や効率的なサポートを受けることができるでしょう。

1-9-3.コンプライアンス面やIT分野の知識が物足りなく感じた

コンプライアンスやIT分野の知識が不足していると感じた場合、専門性の高い税理士に変更することを検討するべきです。

なぜなら、現代のビジネス環境では、税務処理に加えて、コンプライアンスやIT分野への対応が不可欠だからです。

例えば、データプライバシーに関する個人情報保護法の把握や、サイバーセキュリティにおける要求に対応できる税理士でなければ、企業の法的リスクを管理することが難しくなります。また、クラウド会計や電子申告など、IT技術を活用した税務処理が主流となる中で、これらの分野に精通している税理士が求められます。

コンプライアンスやIT分野に特化した知識を持つ税理士に変更することで、企業のリスク管理が強化され、効率的な税務支援を受けられるようになります。

2.税理士を変更した方が良いタイミングとは?

税理士の役割は経営環境の変化に応じて重要性を増します。そのため、適切なタイミングで税理士を変更することが、経営の円滑化や成長をサポートする要因となります。この章では、税理士変更を検討すべきタイミングについて具体的に解説します。

2-1.企業成長や組織変更に伴うタイミング

企業の成長や変化に応じて、税理士の役割や対応力が見直されるべきケースがあります。

2-1-1.年商が増加したとき

年商が増加したときは、より高度な税務知識を持つ税理士への変更が必要なタイミングです。

なぜなら、業務規模が拡大することで、税務対応がより複雑になるためです。年商の増加は、消費税や法人税の管理、決算処理の見直し、税務戦略の策定など、従来の税理士では対応できない新たな課題を引き起こす可能性があります。

例えば、売上の増加に伴い、税務申告の内容や頻度が変わるほか、複数の事業部門に対する税務対応が必要になることもあります。また、利益が増えれば、その分節税対策や税務リスクの管理が重要になります。

年商規模別の税理士変更のおすすめタイミングについて、わかりやすく表で見ていきましょう。

具体的に税理士変更を検討する際は、複数の税理士事務所と比較検討し、自社の経営戦略に最適な相談相手を選ぶことをおすすめします。

| 年商規模 | 税理士変更のおすすめタイミング | 変更を検討すべき主な理由 |

| 1,000万円未満 | 年次決算時 | 税務知識が不十分/顧問料が高すぎる/コミュニケーション不足 |

| 1,000万円〜5,000万円 | 事業拡大期/組織変更時 | 成長に合わせた税務戦略の見直し/より専門的なアドバイスが必要/経営判断にアドバイスをくれる税理士が求められる |

| 5,000万円〜1億円 | 中期経営計画策定時 | 事業再編や M&A を検討する時/財務戦略の高度化/税務リスク管理の強化のため |

| 1億円〜10億円 | 上場準備/組織再編時 | 国際税務への対応/高度な税務コンサルティングのため |

| 10億円以上 | 経営戦略の大きな転換期 | グループ全体の税務最適化/事業再構築の税務支援 |

表では、年商規模に応じて税理士を変更すべきタイミングと、その理由を示しています。このように、企業の成長段階や経営環境の変化に合わせて、適切な税理士を選んでいきましょう。

年商が増加した際には、企業の規模や税務ニーズに対応できる税理士を選ぶことが重要です。高度な税務知識と戦略的なアドバイスが求められるため、税理士の変更を検討するタイミングと言えます。

2-1-2.従業員数が大幅に増えたとき

従業員数が大幅に増えたときは、給与計算や社会保険、労務関連の税務対応ができる税理士への変更が必要なタイミングです。

なぜなら、従業員数の増加に伴い、給与計算や社会保険の手続きが複雑になり、小規模企業向けの税理士では対応が難しくなる場合があるためです。人事関連の税務や労務に精通したサポートが必要です。

例えば、従業員が増えると、給与明細の作成や税務署への報告、社会保険の手続きに関する専門知識などが求められます。また、労働基準法や労働契約書に関するアドバイスも重要です。

従業員数別の税理士変更のおすすめタイミングについて、わかりやすく表で見ていきましょう。

| 従業員数 | 税理士変更のおすすめタイミング | 税理士変更を検討すべき主な理由 |

| 5名以下 | 年次決算時 | 業務効率化/コスト削減/より適切な税務アドバイスのため |

| 6〜20名 | 事業拡大期/組織再編期 | 人事制度などの変更/給与計算の複雑化/労務管理との連携のため |

| 21〜50名 | 中期経営計画策定時 | 社会保険対応/就業規則見直し/多様な労働形態への対応 |

| 51〜100名 | 組織階層の変更時 | 内部統制の強化/グループ経営の税務戦略のため |

| 101〜300名 | 上場準備/事業再編時 | 国際的な税務対応/高度な税務コンサルティング |

| 301名以上 | 経営戦略の大転換期 | グループ全体の税務最適化/税務リスクマネジメント/事業構造改革支援 |

従業員数が増加するタイミングで、給与や労務を含む税務に対応できる税理士を選ぶことで、企業の税務処理が円滑に進み、労務関連の問題を未然に防ぐことができます。

2-1-3.事業の多角化や海外展開が始まったとき

事業の多角化や海外展開が始まったときは、多角的な視点や国際税務に精通した税理士に変更するタイミングです。

新たな事業領域や海外市場への進出には、業界特有の税務知識や国際税務の専門性が求められます。従来の税理士がこれらに対応できない場合、より専門的な知識を持つ税理士への変更が必要です。

例えば、海外進出に伴う移転価格税制や二重課税の問題、現地の税法に対応するためのアドバイスが必要となります。これには国際税務に精通した税理士が重要です。

事業の多角化や海外展開が進む際、国際税務や業界特有の知識を持つ税理士を選ぶことで、税務リスクを最小限に抑え、円滑な事業運営が可能になります。

2-1-4.個人事業から法人化したとき

個人事業から法人化したときは、法人経営に精通した税理士への転換が必要なタイミングです。

なぜなら、法人化により、税務処理や会計方法、法的要件が大きく異なるためです。個人事業向けの税理士では対応しきれない法人特有の税務や決算手続きが求められるため、法人経営に精通した税理士に変更することが重要です。

例えば、法人化した後には法人税の申告や決算手続きが必要となり、税務上の対応が一気に複雑になります。個人事業と法人では、以下に示した法人税務の特徴に関わる点など、税務処理や会計のルールが大きく異なります。

法人税務の特徴

・法人税の申告

個人事業主の所得税とは異なり、法人税は申告が複雑です。

・決算書の作成

法人では、貸借対照表や損益計算書の作成が必須です。

・法的要件の遵守

法人では定款や登記、株主総会など法的な手続きが発生します。

そのため、法人税の節税対策や、決算期における会計処理について専門知識を持つ税理士が必要です。

個人事業から法人化する際は、法人税や決算手続きに対応できる税理士に変更することで、法人経営をスムーズに進め、適切な税務対応が可能になります。

2-1-5.合同会社から株式会社への組織変更があったとき

合同会社から株式会社への組織変更があったときは、専門性の高い税理士が必要なタイミングです。

これは、組織形態の変更に伴い、新たな税務上の課題や法的要件が発生するためです。これに適切に対応するためには、税務や財務の再設計を支援できる税理士が不可欠です。

例えば、合同会社と株式会社では、税務・会計において以下のような違いがあります。

合同会社と株式会社の税務・会計における違い

・法人税の取り扱い

株式会社は役員報酬や配当の設定が重要になります。

合同会社では配当は行われず利益配分が基本ですが、株式会社では株主配当が可能となり、税務計画に影響します。

・決算書の複雑化

株式会社では株主向けの「計算書類」の作成が必要です。

(貸借対照表/損益計算書/株主資本等変動計算書など)

・税務申告と監査

株式会社では税務署以外にも、株主や金融機関向けの報告が発生します。

こうした違いに適切な対応をしていくためにも、税理士変更は検討できる一つの案です。

また、資金調達や報酬の最適化、法的要件への対応もしていくことを考えると、このタイミングで税理士変更をするのは良い方法であると言えます。

合同会社から株式会社への組織変更には、税務や法務の専門性が求められるため、経験豊富な税理士を選ぶことで、スムーズな移行と適切な財務運営が可能になります。

2-1-6.初めて上場することになったとき

初めて上場することになったときは、上場準備と上場後の税務に精通した税理士が不可欠なタイミングです。

上場企業には、財務報告の透明性、監査対応、コンプライアンス強化など、厳格な要件が課せられます。そのため、上場準備や上場後の複雑な税務対応に対応できる税理士が必要です。

例えば、上場企業は定期的な監査を受ける必要があり、証券取引所の規定に準拠した報告書の作成などが求められます。このような対応に精通した税理士を選ぶことで、上場後の安定した経営基盤を支えることができます。

上場準備と上場後の税務に対応できる税理士を選ぶことで、厳格な財務報告やコンプライアンス要件をクリアできるようになります。

2-1-7.事業の業種を転換することになったとき

事業の業種を転換することになったときは、新たな業界特有の税務知識を持つ税理士を探すタイミングです。

業種転換には、従来の業界とは異なる税務規制や会計処理が関わるため、税理士が新しい業界に対応するための専門的な知識や経験が求められます。現在の税理士がその分野に対応できない場合は、変更を検討する必要があります。

例えば、製造業からIT業界に転換する場合、IT業界に特有の税制や会計処理に関する知識が必要です。この際、新たな業界特有の税務を熟知した税理士に相談し、業界ごとの適切な対応策を立てることが重要です。

業種転換に伴う新しい税務規制や業界特有の知識が必要なため、転換後の業界に精通した税理士に変更することを検討すべきでしょう。

2-1-8.事業承継をすることになったとき

事業承継をすることになったときには、相続税や贈与税、組織再編などの複雑な税務・法務上の課題に対応できる税理士が必要なタイミングです。

事業承継には、税務や法務に関わる多くの専門的な知識が必要で、特に相続税や贈与税、組織再編に関する複雑な問題を適切に処理することが重要なので、税理士のアドバイスが不可欠です。

例えば、事業承継では親族への株式の譲渡や企業価値の評価が重要であり、その過程で発生する相続税や贈与税の負担を軽減するための適切な対策が求められます。また、税理士のサポートを受けることで、スムーズな承継計画が立てられます。

事業承継を行う際には、複雑な税務や法務課題に精通した税理士に相談し、戦略的なアドバイスを受けることが、成功するためには非常に重要です。

2-1-9.M&Aや組織再編を行うとき

M&Aや組織再編を行うときには、高度な税務リスク管理と戦略的な税務計画ができる税理士への変更を検討すべきタイミングです。

組織変更に伴い、新たな税務リスクが生じるため、これを適切に管理し、戦略的に対応できる税理士が必要になるからです。税務の専門知識を活かしたサポートが不可欠です。

例えば、M&Aを実施する際には、税負担を最小限に抑えるためのスキーム設計や、資産の引き継ぎに伴う税務処理の見直しが求められます。これらには専門的なアドバイスが必要です。

M&Aや組織再編を行う際は、税務リスク管理と戦略的な計画ができる税理士への変更を考えることが、円滑な進行と成功に繋がります。

2-2.サービス範囲へのニーズが拡大したタイミング

事業が拡大すると、税理士に税務以外のサービスも求めるようになることがあります。

2-2-1.税務や労務をワンストップで相談したくなったとき

税務や労務をワンストップで相談したいときは、税務と労務を一括してサポートできる税理士事務所への切り替えのタイミングです。

複数の専門家に分散して相談するよりも、税務と労務を同時にサポートできる事務所を選ぶことで、業務の重複やコミュニケーションの手間が減り、効率的に問題解決が進みます。

例えば、企業が従業員の給与制度を見直す際、税務と労務両方の視点からアドバイスをもらえると、税負担を軽減しながら、法的にも適切な制度設計が可能になります。

税務と労務を一括サポートするような税理士事務所を選ぶことで、効率よく、効果的に問題解決や経営改善が進むため、切り替えを検討する価値があります。

2-2-2.経営コンサルティングを含めた包括的なサポートを求めているとき

経営コンサルティングを含めた包括的なサポートが必要なときは、税務処理にとどまらず、経営戦略や事業改善提案ができる税理士を選ぶべきタイミングです。

これは、単なる税務処理だけではなく、経営戦略や財務分析を通じて、事業全体を見通したアドバイスが必要になるためです。こうした支援により、企業の成長や効率化が促進されます。

例えば、売上が伸び悩んでいる企業に対して、税理士が財務分析を行い、コスト削減や資金調達の方法、そして事業戦略の改善提案をすることで、経営が改善される可能性があります。

経営戦略や事業改善提案ができる税理士を選ぶことで、税務を超えた包括的なサポートを受け、企業全体のパフォーマンス向上を実現できます。

2-2-3.会計、税務、法務の総合的なアドバイスが必要になったとき

会計、税務、法務の総合的なアドバイスが必要になったときは、各分野に精通した税理士や、他の専門家との繋がりのある税理士を選ぶことが重要なタイミングです。

経営には多角的な視点からの支援が必要であり、税務や会計だけでなく、法務も含めた総合的なアドバイスが求められるためです。税理士が複合的な知識を持つことで、事業運営をスムーズに進めることができます。

例えば、新規事業立ち上げの際、税理士が法的リスクや契約書のチェック、資金調達のアドバイスを一緒に行うことで、より安定した事業運営が可能となります。

会計、税務、法務に対応できるような税理士を選ぶことで、複合的な課題に柔軟に対応できるため、経営支援が一層強化されます。

2-2-4.効率化や事業発展のためのコンサルティングが必要になったとき

効率化や事業発展のためのコンサルティングが必要になったときは、税務だけでなく事業の成長と効率化に貢献できるコンサルティング能力を持つ税理士が必要なタイミングです。

税務の枠を超えて経営課題を解決し、事業の成長を支えるための戦略的なアドバイスが求められるからです。税理士が経営面でも積極的に提案することで、より効率的な運営が可能になります。

例えば、経営資源の最適化や新規事業の立ち上げに向けたアドバイスなど、税理士が提供するコンサルティングにより、事業の方向性が明確になり、効率的な資金調達などが実現できます。

効率化や事業発展のためには、税務だけでなく、事業全般にわたるコンサルティング能力を持つ税理士を選ぶことが重要です。

辻󠄀・本郷の法人向けサービス(各種コンサルティングサービス)

2-2-5.取引先に海外企業が加わったとき

取引先に海外企業が加わったときは、国際的な税務知識や国際取引に関する対応ができる税理士が必要なタイミングです。

なぜなら、国際取引には異なる国の税法や規制が関わり、適切な税務対応が求められるためです。多言語でのコミュニケーション能力も、スムーズなやり取りを実現するために重要です。

例えば、海外の取引先との契約や取引条件に基づく税務処理には、移転価格税制や二重課税防止条約の理解が不可欠です。加えて、異なる言語や文化に対応できる税理士が専門家として間に入ってくれることで、専門用語にも柔軟に対応できます。

取引先に海外企業が加わった際は、国際税務に強く、多言語対応が可能な税理士を選ぶことが重要です。

2-2-6.他業種の企業との仕事が増えたとき

他業種の企業との仕事が増えたときは、業種を横断した税務対応ができる税理士が必要となるタイミングです。

なぜなら、異なる業種間での取引には、それぞれの業界特有の税務リスクや規制が関わるため、幅広い業界に精通した税理士が必要だからです。

例えば、製造業とIT業界、あるいは不動産業と金融業界のような間での取引が増えると、それぞれの業界に特有の税務ルールが存在し、こうした異業種間での取引には、業種を横断する知識を持った税理士が対応することが強く求められます。

異なる業種との取引が増加した場合、業種を横断した税務リスクに対応できる税理士を選ぶことが重要です。

2-2-7.競合他社と比較して税務対応に遅れを感じるとき

競合他社と比較して税務対応に遅れを感じるときは、先進的で戦略的な税務対応ができる税理士への変更を検討すべきタイミングです。

なぜなら、税務対応の遅れは、企業の競争力を低下させ、成長を阻害する可能性があるからです。先進的な税務戦略を提供できる税理士に変更することで、競争優位性を保つことができます。

例えば、競合他社が効率的な節税策や新しい税制の活用を行っている中、自社の税務対応が遅れると、余計な税負担が生じ、企業として遅れを取ってしまう可能性があります。こうした状況を打破するためには、戦略的な税務対応ができる税理士を選ぶことが重要です。

競合に遅れを取らないためにも、戦略的で先進的な税務対応ができる税理士に変更しましょう。

2-3.深い専門性を求めるタイミング

事業が成長すると、税理士の専門知識の深さが事業の鍵を握ることもあります。

2-3-1.業界特有の税務知識が必要になったとき

業界特有の税務知識が必要になったときは、自社の業界に特化した税理士を選ぶべきです。

なぜなら、業界ごとに特有の税務戦略や規制があるため、業界に精通した税理士がいることで、より効果的な税務対応や節税策を実施できるからです。

例えば、製造業や不動産業などでは、特有の減税措置や控除が存在します。業界特化型の税理士なら、こうした業界独自の税務優遇措置を最大限に活用し、効率的な税務戦略を立案することができます。

業界特有の税務知識を持つ税理士を選び、事業に最適な税務対応を実現しましょう。

2-3-2.国際取引が発生し、国際税務対応が求められているとき

国際取引が発生し国際税務対応が求められるときは、国際税務の専門家である税理士を選ぶべきタイミングです。

なぜなら、移転価格税制や二重課税防止条約など、国際取引には独特の税務リスクが伴い、これらに対応できる専門知識がないと、予期せぬ税負担や法的トラブルを引き起こす可能性があるからです。

例えば、海外の関連会社との取引では、移転価格税制に基づく適正価格の設定が必要です。これを怠ると、移転価格課税が適用され、二重課税が生じるリスクがあります。また、各国の税法や条約に詳しい税理士がいれば、二重課税を回避し、効率的な税務対応が可能です。

海外取引に伴う税務リスクを適切に管理するために、国際税務の専門知識を持つ税理士を選びましょう。

2-3-3.新規事業展開に伴い、新たな分野の税務知識が必要になったとき

新規事業展開に伴い新たな分野の税務知識が必要になったときは、その事業分野に精通した税理士を選ぶべきタイミングです。

なぜなら、新事業には従来とは異なる税務戦略やリスク管理、コンプライアンス対応などが求められることが多く、適切な税務対応を行うことで、事業の安定的なスタートと成長を支えられるからです。

例えば、海外展開を伴う新規事業の場合、国際税務や現地の税法に詳しい税理士がいれば、税務リスクを回避しながら適切な税務戦略を立てることができます。これにより、余計な税負担や法的問題を未然に防ぐことが可能です。

新規事業を成功させるためには、分野に特化した知識を持つ税理士を選び、適切な税務対応を実現しましょう。

2-3-4.デジタル、ITに精通している税理士が必要になったとき

デジタルやITに精通した税理士が必要になったときは、最新のデジタルツールを活用した税務対応ができる税理士を選ぶことが大切なタイミングです。

なぜなら、電子申請や電子帳簿保存、クラウド会計システム、データ分析などのIT技術は、業務の効率化や正確性向上に直結し、企業の競争力を高めるからです。

例えば、クラウド会計システムを活用することでリアルタイムで財務状況を把握でき、経営判断が迅速化します。また、AIによるデータ分析の支援を受ければ、費用対効果を最大化した戦略を立案することが可能です。

IT技術を活用した支援が必要な場合は、デジタル対応に強い税理士を選び、企業の効率化と成長を促進しましょう。

2-4.現在の税理士に不満があるタイミング

現状の税理士に対する不満が大きくなったタイミングでは、税理士の変更を検討すべきです。

2-4-1.意思疎通に限界を感じたとき

税理士との意思疎通に限界を感じたときは、円滑なコミュニケーションが取れる税理士への変更を検討すべきタイミングです。

なぜなら、税理士との適切な意思疎通があってこそ、正確な税務対応や経営課題への適切な助言を受けることが可能となり、事業運営の安心感が得られるからです。コミュニケーションが不足すると、業務の不明確さやミスが増え、ストレスの原因となります。

例えば、相談をしても税理士が専門用語ばかり使って理解しづらかったり、返答が曖昧で十分な説明を受けられなかった場合、経営者が正確な判断を下すのが難しくなります。その結果、税務に関するリスクが高まる可能性もあります。

事業運営をスムーズに進めるためにも、意思疎通に不安を感じた場合は、コミュニケーション能力の高い税理士への変更を検討するべきです。

2-4-2.質問や相談に対する返答が不十分なとき

質問や相談に対する返答が不十分なときは、的確でタイムリーな助言が得られる税理士への変更を検討すべきタイミングです。

なぜなら、不十分な返答や助言の遅れは、事業の意思決定を妨げ、成長の機会を逃す原因になるからです。税理士の迅速で信頼できる対応は、経営において重要な要素です。

例えば、税務上の不明点や経営課題について相談した際に、返答が遅かったり的外れな助言を受けた場合、タイムリーな意思決定が難しくなり、結果的にビジネスチャンスを逃してしまうリスクがあります。

適切な対応が得られない場合は、信頼できる税理士への変更を考え、事業の成長を支える環境を整えるべきです。

2-4-3.今以上のアドバイスが必要だと感じたとき

現状よりも深いアドバイスが必要だと感じたときは、経営戦略に踏み込んだ提言ができる税理士を選ぶタイミングかもしれません。

なぜなら、現状の税務処理だけではなく、事業の発展や将来的な課題に対応するための具体的な戦略提案を得るには、税務以外の経営分野にも精通した税理士が必要だからです。

また、税務に関しても、業種特化の税制や相続時、国際取引時など、強みを持つ税理士を求める場合にもやはり、税理士変更にふさわしいタイミングでしょう。

例えば、事業拡大を検討する際に、資金調達の方法や節税対策を組み込んだ具体的な経営プランを提案してもらえる税理士がいれば、経営判断を大きくサポートしてくれます。また、収益改善やコスト削減の視点で助言を受けることも可能です。

経営戦略など、深いアドバイスを求めるならば、その分野における対応力の高い税理士への変更を検討しましょう。それが事業発展への一歩となります。

2-5.高度な財務戦略が必要になったタイミング

成長戦略の一環として、財務の高度化を求めるようになったタイミングにおいても、税理士の変更は必要です。

2-5-1.資金調達(VC、銀行融資)を検討しているとき

資金調達を検討しているときは、財務戦略や資金調達計画、投資家対応に強い税理士を選ぶことが必要なタイミングです。

なぜなら、VCからの投資や銀行融資を受けるためには、適切な財務計画の策定や説得力のある財務データの提示が必要であり、これを専門的に支援できる税理士が必要だからです。

例えば、VC向けの資料作成や、銀行融資審査における財務諸表の整備において、経験豊富な税理士がいればスムーズに進められます。また、税理士が投資家や融資担当者との交渉をサポートすることで、資金調達成功の可能性が高まります。

資金調達を成功させるには、専門知識を持つ税理士の支援が不可欠です。財務戦略と投資家対応に強い税理士に変更することを検討しましょう。

2-5-2.上場準備を始めているとき

上場準備を始める段階では、上場対応に強い税理士を選ぶことが必要になるタイミングです。

なぜなら、上場には財務戦略の立案、監査対応、コンプライアンスの強化といった高度な専門知識が必要であり、これらに精通した税理士でなければ適切なサポートを受けられないためです。

例えば、上場審査で求められる厳格な財務報告基準に対応するには、専門知識が不可欠です。また、監査法人や証券会社との調整や、ガバナンス体制の整備を進める際にも、上場準備の経験があるような税理士が頼りになります。

上場準備を成功させるには、財務戦略や監査対応に精通した税理士への切り替えを検討し、適切な支援を受けることが不可欠です。

2-5-3.グループ経営への移行を考えているとき

グループ経営への移行を計画している場合、グループ法人税制に精通した税理士を選ぶことが重要なタイミングです。

なぜなら、グループ法人税制の適用には、内部取引の管理、利益配分の最適化など、複雑な税務処理が伴うためです。専門知識がなければ、税務リスクや余計なコストが発生する可能性があります。

例えば、グループ内での利益移転の最適化により、税負担を軽減する戦略を立案するには、制度を深く理解している税理士が必要です。さらに、グループ全体の財務の透明性を確保するためのアドバイスも求められます。

グループ法人税制を適切に活用し、経営の効率化と税務リスクの軽減を実現するためには、グループ経営に強い税理士のサポートが不可欠です。

2-5-4.海外展開を計画しているとき

海外展開を計画しているときは、国際税務に精通した税理士を選ぶことが必要なタイミングです。

なぜなら、国際的な財務戦略や税務リスク管理、各国の税法への対応は専門性が高く、経験豊富な税理士でなければ適切なサポートが得られないためです。

例えば、移転価格税制や外国税額控除など、各国の異なる税制に対応する際には、国際税務の知識が必要です。この分野に強い税理士であれば、税務リスクを最小限に抑え、最適な戦略を提案してくれます。

海外展開の成功には、国際税務の専門知識を持つ税理士のサポートが欠かせません。現在の税理士にその知識が不足している場合は、変更を検討しましょう。

2-6.デジタル化や最新技術の導入を検討しているタイミング

デジタル化の推進がなされているかどうかは、昨今において税理士選びの新たな基準となります。

2-6-1.クラウド会計システムを導入したいとき

クラウド会計システムを導入したいときは、デジタル技術に精通し、クラウド会計システムの導入支援と活用ができる税理士が求められるタイミングです。

クラウド会計システムの導入は、業務効率を大幅に向上させる一方で、システムやソフトの選定や設定、データ移行、運用開始後のサポートが重要です。税理士がデジタル技術に精通していれば、企業のニーズに最適なクラウド会計システムを選定し、スムーズな導入と活用支援を行うことができます。これにより、会計業務の効率化、データの正確性向上が期待できます。

例えば、クラウド会計システムの導入を進める際、税理士がシステムの選定から導入後の運用方法までを支援することで、今まで手動で行っていた経理業務が自動化され、かつ、データの整合性も保たれます。税理士がシステムに慣れていることで、運用の初期段階で問題が発生しても迅速に対応できます。

クラウド会計システムを導入したい場合、デジタル技術に精通し、システムの導入と活用支援ができる税理士を選ぶことで、業務効率化をスムーズに進め、会計処理の精度と効率を大幅に向上させることができます。

2-6-2.データ分析を活用した経営判断支援が必要なとき

データ分析を活用した経営判断支援が必要なときは、財務データの分析や可視化、経営判断への活用ができるデータ分析のスキルを持つ税理士が必要なタイミングです。

経営判断を行う際には、財務データをただ整理するだけでなく、データを分析し、経営に役立つ洞察を得ることが重要です。税理士がデータ分析のスキルを持っていれば、複雑な財務データを可視化し、経営判断に必要な情報をわかりやすく提供できます。これにより、より効果的な意思決定が可能となり、企業の成長が促進されます。

例えば、売上のトレンド分析、利益率の可視化、キャッシュフローの予測などを通じて、経営陣が迅速かつ的確な判断を行えるようサポートする税理士がいれば、経営戦略の策定や改善が効率よく進むでしょう。また、最新の分析ツールやAIを活用して、より高度なデータ解析を行う税理士事務所も有効です。

データ分析を活用した経営判断支援が必要な場合、財務データの分析や可視化、経営判断への活用ができる税理士を選ぶことで、経営の意思決定をより効果的に行えるようになります。

2-6-3.電子帳簿保存に切り替えたいとき

電子帳簿保存に切り替えたいときは、電子帳簿保存法に対応し、デジタル化時代の税務対応ができる税理士が必要なタイミングです。

電子帳簿保存法は、帳簿や書類の電子保存に関する規定を定めており、電子保存がしたいときにはこの法に従って適切に対応することが求められます。税理士が電子帳簿保存法を理解し、デジタル化時代に対応した税務処理を行えることが、法令遵守のためには不可欠となります。適切なアドバイスが得られれば、税務リスクを回避し、業務の効率化を実現できます。

例えば、電子帳簿保存法に基づいて、適切な保存方法や管理体制を整備し、税務申告時に問題なく電子データを提出できるようサポートする税理士がいれば、帳簿管理がスムーズになり、作業の効率化と法令遵守が同時に達成できます。

電子帳簿保存に切り替えたい場合、電子帳簿保存法に精通し、デジタル化対応ができる税理士を選ぶことで、税務処理が効率化されます。

2-6-4.RPAなどの効率化ツールを導入したいとき

RPAなどの効率化ツールを使いたいときは、テクノロジーを活用した業務改善、RPAなどの税務への適用ができる税理士が必要なタイミングです。

RPAなどの効率化ツールを導入することで、業務の自動化や効率化を実現できます。税理士がテクノロジーを活用した業務改善に積極的であれば、税務業務にもこれらのツールを適用して、作業負担を軽減し、迅速な処理を実現することが可能です。

例えば、税理士がRPAを活用して税務申告書の作成や仕訳作業の自動化を進めることで、人的エラーの削減や、処理速度の向上が期待できます。これにより、経営陣は時間を節約し、より戦略的な意思決定に集中できるようになります。

RPAなどの効率化ツールを活用した業務改善を行いたい場合、テクノロジーに精通し、税務業務にも適用できる税理士を選ぶことで、業務の効率化と生産性向上を実現でき、企業の成長を支えることができます。

2-7.コンプライアンス強化が必要なタイミング

法令遵守を強化する必要が出てきた時期も、税理士変更を検討すべきタイミングと言えます。

2-7-1.内部統制の強化が必要なとき

内部統制の強化が必要なときは、リスク管理や内部統制、法令遵守に精通した税理士が求められるタイミングです。

内部統制の強化は、企業のリスク管理や法令遵守を徹底するために不可欠です。税理士が内部監査やガバナンスに精通していると、適切な内部統制の仕組みを構築し、リスクを最小限に抑えるためのアドバイスを提供できます。また、法令遵守の観点からも、税理士は規制に基づいた適切な対応をサポートできます。

例えば、企業が新たに内部統制システムを導入する場合、税理士がリスク評価や内部監査の計画を立てる際に、法律や規制に精通していれば、それらを遵守しつつ、企業の業務フローに最適なシステムを提案することができます。

内部統制の強化が必要な際は、リスク管理や法令遵守に精通し、内部監査やガバナンスに強い税理士を選ぶことで、企業の健全な運営とリスク管理能力が向上します。

2-7-2.会計監査対応が求められるとき

会計監査対応が求められるときは、高度な会計監査に関するアドバイスや、透明性の高い財務報告のサポートができるような税理士が必要なタイミングです。

会計監査対応では、厳格な基準に従った財務報告が求められるため、税理士が高度な会計監査に関する知識を持ち、透明性の高い報告を支援できることが非常に重要です。公認会計士の知識や経験を持つ税理士、または公認会計士が所属する事務所を選ぶことで、監査対応が円滑に進み、企業の信頼性を維持しやすくなります。

例えば、上場企業や大規模なグループ企業では、会計監査の対応が求められる場面が多いため、税理士が公認会計士の資格を持っている、または提携している公認会計士がいる事務所を選ぶことで、監査対応がワンストップに、スムーズに行われることになります。

会計監査対応が求められる場合は、公認会計士の知識を持ち、透明性の高い財務報告支援ができる税理士を選ぶことで、監査対応がスムーズに進み、企業の信頼性を保つことができます。

2-7-3.投資家への応対が必要なとき

投資家への応対が必要なときは、投資家の信頼を得られるような財務透明性と、説明能力の高い税理士が重要となるタイミングです。

投資家は企業の財務状況に対して高い透明性と、しっかりとした説明を求めます。投資家に対する信頼を確立するためには、税理士が正確な財務情報を提供し、分かりやすく説明できることが不可欠です。

例えば、投資家に対する財務報告や税務上のアドバイスが不十分だと、企業の信頼性が低下し、投資家が不安を感じて資金調達が難航する場合があります。逆に、投資家が求める情報をタイムリーに、そして明確に提供できる税理士は、企業の信頼を高め、投資家との良好な関係を築くことができます。

投資家対応が必要な際には、財務透明性と説明能力に優れた税理士を選ぶことで、投資家の信頼を得られるようになります。

2-7-4.外部投資家への財務報告が必要になったとき

外部投資家への財務報告が必要になったときは、外部投資家が求める水準の財務報告、分析、説明ができる税理士を探す必要のあるタイミングです。

外部投資家は、企業の財務状況や運営状況に対して高い透明性を求めます。適切な財務報告や分析ができる税理士がいない場合、投資家に不信感を与える可能性があり、資金調達や事業成長に悪影響を及ぼすことがあります。したがって、投資家対応に強い税理士を選ぶことが重要です。

例えば、外部投資家が求める財務報告の基準(IFRSなど)や、投資家向けの決算資料の作成、投資家からの質問に適切に対応できる税理士は、企業の信頼性を高める役割を果たします。これにより、資金調達が円滑に進み、企業の成長が促進されます。

外部投資家への財務報告が求められるタイミングでは、投資家対応に強い税理士を選ぶことで、投資家への財務の透明性を確保し、良い信頼関係を築くことができます。

2-8.節税対策を高度化したいタイミング

節税への取り組みが事業の利益に大きく影響するような場合も、税理士変更を検討するタイミングです。

2-8-1.現状の節税対策に物足りなさを感じるとき

現状の節税対策に物足りなさを感じるときは、より戦略的で効果的な節税スキーム、税務計画の立案ができる税理士が必要なタイミングです。

既存の節税対策が十分でない場合、経営者は過剰な税負担を強いられていることになります。これを改善するためには、積極的に節税提案を行い、戦略的な税務計画を立案できる税理士が必要です。そのような税理士は、企業の財務状況や目標に合わせた最適な節税方法を提供し、長期的な税負担の軽減を実現してくれます。

例えば、現在の節税対策が単純な税控除や減価償却の活用にとどまっている場合、より高度な節税スキーム(例えば、グループ法人税制や、業種や企業の規模により適用可能な税制優遇措置)を提案してもらうことで、税負担を大幅に軽減することができます。

現状の節税対策に物足りなさを感じた場合、積極的に節税提案を行い、戦略的な税務計画を立案できる税理士を探すことで、より効果的な節税が可能となります。

2-8-2.業種特有の節税スキームを検討しているとき

業界特有の節税スキームを検討しているときとは、節税戦略、税制の活用に精通した税理士が求められるタイミングです。

業界ごとに適用される税制や節税策が異なるため、業界特有の事情を理解している税理士を選ぶことが重要です。業界に特化した知識を持つ税理士は、事業の状況に最適な節税方法を提案し、税負担を軽減するための具体的な戦略を立てることができます。

例えば、製造業では固定資産税の未払計上や、設備投資に関する税制優遇措置の活用が有効な場合があり、これに精通した税理士は、適切な税制などを活用して節税対策を講じます。

業界特有の節税戦略や税制に精通した税理士を選ぶことで、業界特有の税制を最大限に活用し、最適な節税策を実行することができます。

2-8-3.グループ法人税制の最適化を図りたいとき

グループ法人税制の最適化を図りたいと感じたときが、その複雑さにきちんと対応し、最適な税務戦略を立案できる税理士が必要なタイミングです。

グループ法人税制は多くの企業にとって複雑な税務問題を抱えており、2-5-3.で解説した通り、適切な対応をしないと、税務リスクや余計な税負担が発生する可能性があります。対応するためには、専門的な知識と経験が豊富な税理士を選ぶことが重要です。

グループ法人税制をうまく活用することで、グループ内での資産移転や税務戦略が最適化され、節税効果を高めることができます。

グループ法人税制の複雑な税務処理に精通し、最適な税務戦略を立案できる税理士を選ぶことで、税務リスクを回避し、企業の財務戦略を最適化することができます。

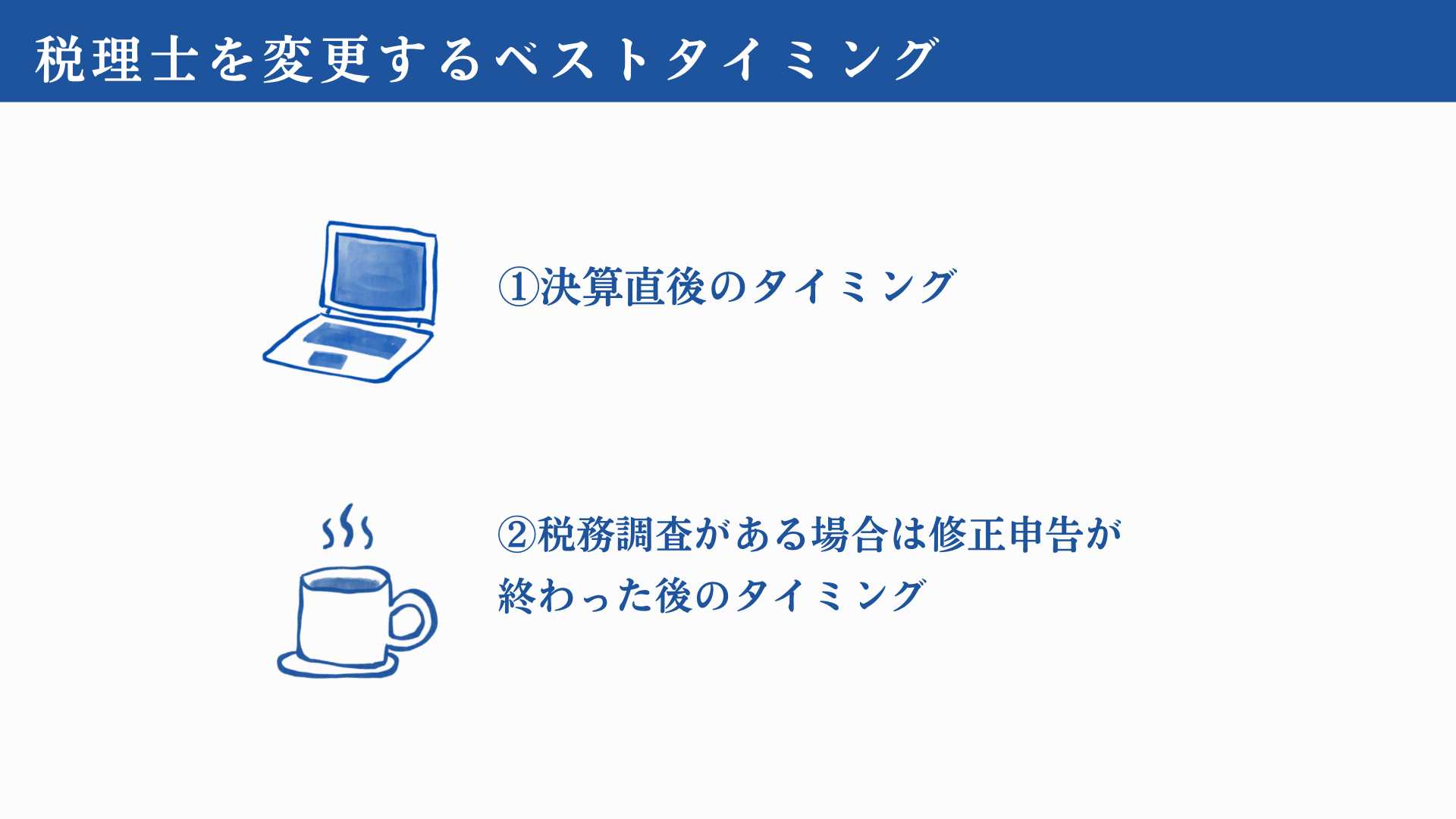

3.税理士を変更するベストタイミング

税理士の変更は重要な決断であるため、スムーズに移行するためにも、最適なタイミングを選ぶようにしましょう。この章では、3つの最適なタイミングを紹介します。

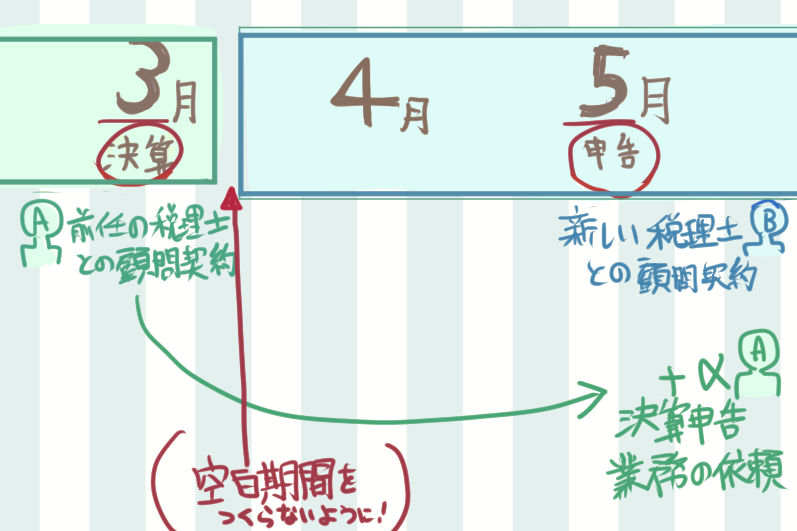

3-1.決算直後のタイミング

決算は、企業にとって重要な一大イベントです。そのため、決算の2ヶ月後の決算申告の期限も含めて、税理士を変更するベストタイミングを見極める必要があります。

結論を申し上げると、決算が終わる月までを前任の税理士との契約期間として、決算申告は前任の税理士に個別に依頼するのがベストな選択です。

具体例を挙げると、3月に決算があるとすると、前任の税理士との顧問契約は3月までと事前に取り決めておきます。そして、その後の5月末にある決算申告の期限までには、前任の税理士に決算申告の依頼をしておきます。

4月からは、新しい税理士との顧問契約をスタートできるようにします。

こうすることで、日常税務と決算申告を各々別の税理士に同時進行してもらうことができ、多忙な時期でも引き継ぎがスムーズになります。

このタイミングであれば、前任の税理士が対応していた年度の帳簿や申告業務が一通り完了した後に、新しい税理士が引き継ぐことができるのです。

また、税理士を変更した後、次の決算期までに充分な時間があるため、新しい税理士が事業の状況を理解し、計画を立てる余裕があります。

したがって、決算直後のタイミングでの税理士変更は、特に税理士の変更による業務の混乱を避けるためにも最適と言えます。

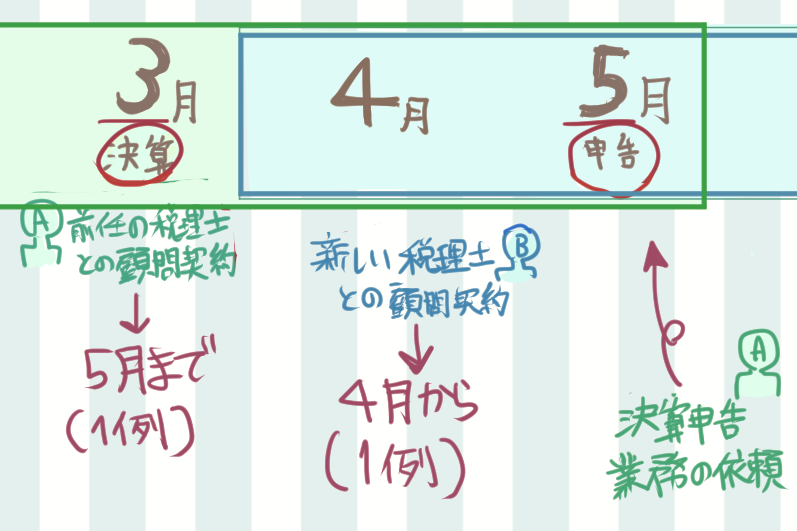

(※ただし、うまく前任の税理士に変更したい旨を伝えることができなかったり、前任の税理士に悪いのではないかと気にしてしまい、ベストタイミングでの切り替えができないこともあるでしょう。

その場合には、余分に費用がかかってしまいますが、例えば、3月に決算、5月末までに決算申告がある場合、5月までを前任の税理士との顧問契約として、4月から新しい税理士との顧問契約とするなど、1ヶ月ほど、2人の税理士の契約が重複する期間を設けると、税理士との契約がない空白期間を防ぐことができて安全です。

決算期は税理士が最も忙しくなる時期なので、決算直前の期間に税理士を変更することなどは避けましょう。

決算申告が円滑に進むこと、また、税理士変更後に新税理士が業務を引き継ぐ十分な時間を確保することを優先して、タイミングを考えていきましょう。)

3-2.税務調査がある場合は修正申告が終わった後のタイミング

税務調査が行われる場合、税理士はその調査に対する対応が必要となります。そのため、税務調査が終了してから税理士を変更するのが理想的なタイミングの一つです。

税務調査中に税理士を変更すると、調査対応が複雑になり、調査結果の確認や必要な修正申告の対応が新しい税理士に引き継がれることになります。

このとき新しい税理士が調査結果に精通していないと、調査の対応が遅れたり、追加課税が発生したりする恐れがあります。

税務調査が終了し、修正申告が完了した後に税理士を変更すれば、新税理士が一から税務申告を行うことができ、調査対応の負担が軽減されます。

したがって、税務調査がある場合には、調査が完了して修正申告が終了してから税理士を変更することをおすすめします。

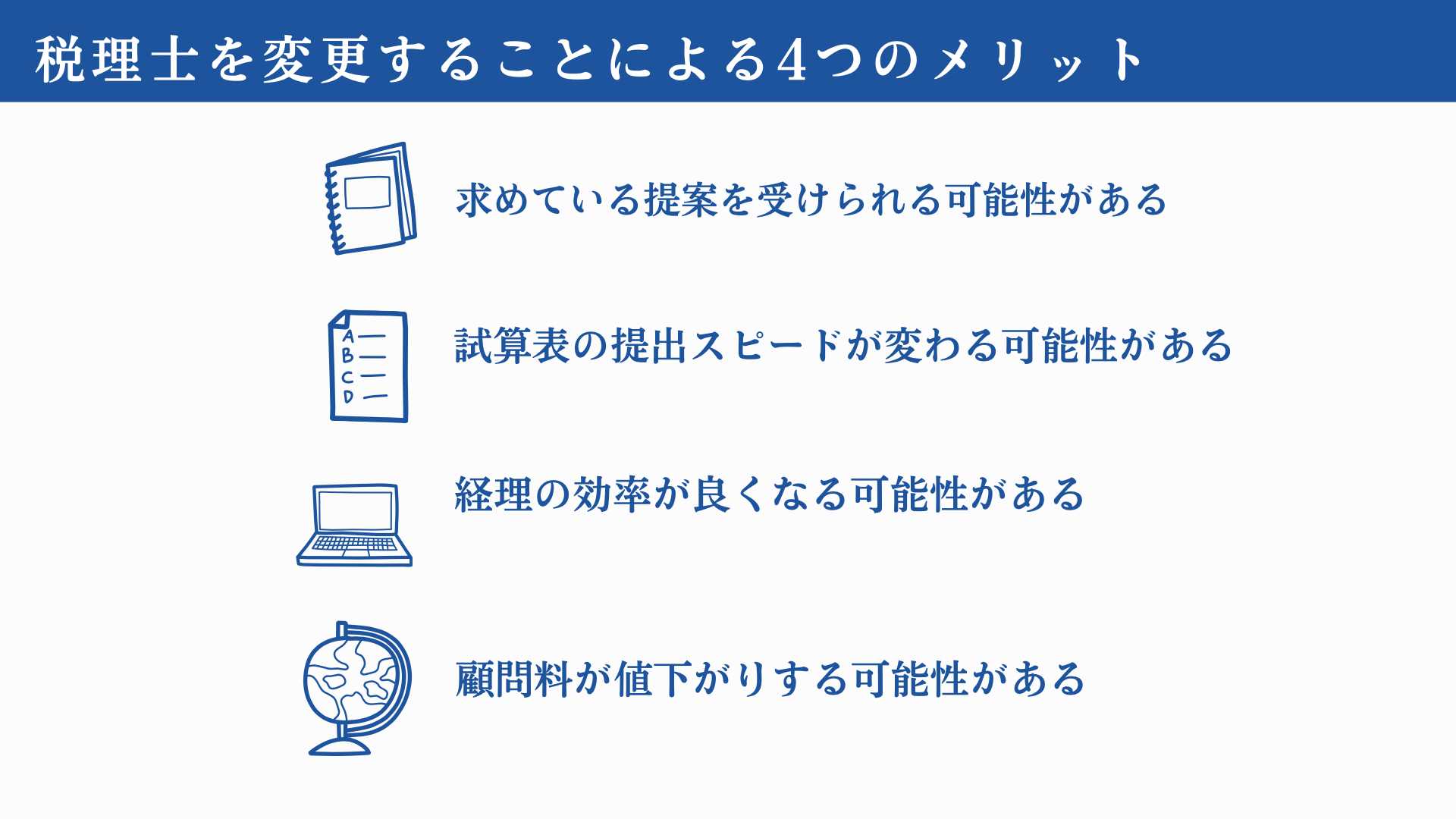

4.税理士を変更することによる4つのメリット

税理士の変更をすることによって、事業には単なる業務効率の向上だけではなく、さまざまな良い効果が期待できます。

この章では、税理士を変更することで得られる主なメリットについて詳しく説明します。

4-1.求めている提案を受けられる可能性がある

事業の状況や目標に即した提案を積極的に行う税理士に変更することで、事業拡大や節税対策においてより効果的な支援を受けられる可能性があります。

業種への専門性や対応力の高い税理士は、企業の現状や将来の展望を理解した上で、具体的かつ実行可能なアドバイスを提供してくれます。これにより、事業の成長を支える適切な施策を講じることが可能となります。

新しい税理士に変更することで、以下のような提案が期待できます。

新しい税理士に期待できる提案内容

・業界特有の節税対策

同業他社の実績を踏まえた節税方法の提案を期待できる。

・財務データを活用した経営戦略

試算表や損益計算書をもとに、経営改善の具体的な活動計画を提示してもらえる。

・資金繰りの最適化

資金調達やキャッシュフロー改善のアドバイスを受けられる。

特に、成長段階にある企業や、新しい事業領域に挑戦している企業にとっては、このような提案が経営の方向性を左右する重要な要素となります。

4-2.試算表の提出スピードが変わる可能性がある

現在の税理士の対応が遅い場合、スピーディーに試算表を作成・提出してくれる税理士に変更することで、経営判断を迅速化できます。

これは、試算表の作成や報告が遅れると、最新の財務状況を正確に把握できず、適切なタイミングでの経営判断が難しくなるためです。一方で、対応が速い税理士であれば、リアルタイムに近い形での情報提供が可能となり、経営戦略を迅速に立てやすくなります。

新しく対応の速い税理士を選ぶことで、次のような改善が見込まれます。

・迅速な対応

試算表や月次レポートの提出が早まることで、リアルタイムの経営状況が把握できる。

・定期的なレポートの効率的な提供

試算表だけでなく、損益計算書やキャッシュフロー計算書の定期的な提供速度にも期待できる。

・経営会議の資料準備にかかる時間の短縮

迅速な対応により、経営会議での意思決定をサポートするための、質の高い資料を用意できるようになる。

迅速な試算表などの提出は、特に資金繰りが厳しい場合や、市場の変化に迅速に対応する必要がある場合に効果を発揮します。

4-3.経理の効率が良くなる可能性がある

近年、クラウド会計やAIを活用した経理の自動化が進んでおり、ITツールに強い税理士を選ぶことで経理業務が大幅に効率化する可能性があります。

すべての税理士が最新技術に精通しているわけではありませんが、ITツールに強い税理士は、効率化のための適切なツールの導入を提案したり、業務フローの改善アドバイスを積極的に行ったりすることが期待できます。これにより、手作業の削減やミスの防止、データの見える化が進み、経営判断に活用しやすくなります。

例えば、以下のような改善が期待できます。

ITツールに強い税理士に期待できるサポート内容

・クラウド会計ソフトの導入

リアルタイムでのデータ共有や自動仕訳機能を活用し、記帳作業を大幅に削減できる。

・ペーパーレス化の推進

紙ベースの資料をデジタル化することで、保管スペースの削減や検索性の向上が可能になる。

・AIデータ分析による業務フローの見直し

経理担当者の業務効率を改善し、本来の業務に集中できる環境を整備してもらえる。

ITツールに強い税理士を選ぶことで、経理業務の効率化や経営に役立つ情報の提供が期待できるため、税理士選びの際にはそのスキルや知識も重視することが重要です。

4-4.顧問料が値下がりする可能性がある

新しい税理士を選ぶ際に、複数の候補から見積もりを取ることで、適切な料金設定の税理士を選ぶことができ、顧問料を見直す機会にもなります。

税理士の顧問料は、事務所や担当税理士の経験、提供サービスの内容によって大きく異なるためです。

適切なサービスに対する対価を受け取るようにしましょう。

税理士変更を機に複数の税理士事務所に見積もりを取り、以下のような点を比較検討すると、コストパフォーマンスを向上させることができます。

・基本顧問料の比較

毎月の定額費用を比較し、最適な価格帯を選定できる。

・追加業務の料金体系の把握

決算申告や税務調査対応など、追加業務にかかる費用を事前に確認できる。

・パフォーマンスと顧問料とのバランスの比較

単なる料金の安さだけではなく、提供されるサービスの質とのバランスを検討できる。

また、税理士に依頼している業務内容を見直すことで、不必要なサービスを削減し、さらにコストを抑えることも可能になります。

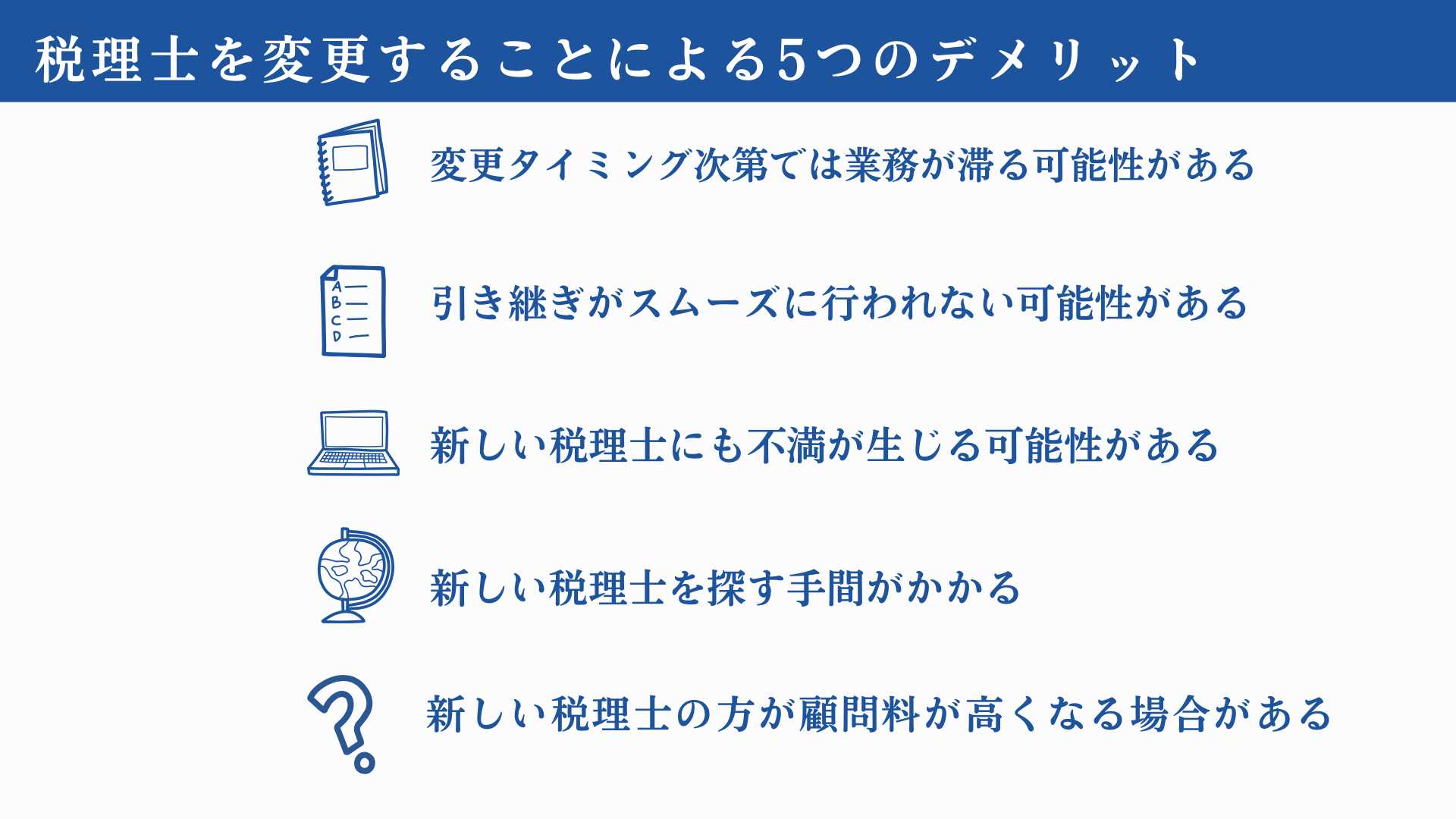

5.税理士を変更することによる5つのデメリット

税理士の変更は多くのメリットをもたらす可能性がありますが、一方で、同時にいくつかのデメリットも存在します。

これらのデメリットを把握しておいて、適切な対策を講じるようにしましょう。税理士を変更する際に予想されるデメリットについて、この章では詳しく解説します。

5-1.変更タイミング次第では業務が滞る可能性がある

税理士変更を行う際、最も重要なのが「タイミング」です。

税理士を変更する時期が悪いと、日常業務や申告などの多忙さのせいなどで、引き継ぎや税務処理がうまくいかず、業務が滞ってしまうことがあるからです。

特に、決算期や申告期限間近に変更を行うと、引き継ぎ作業が混乱し、新しい税理士が業務を理解しきれなかったり、申告に失敗してしまい、追尾課税が生じる可能性もあります。

特に注意が必要なのは、以下のタイミングです。

税理士変更で気をつけたいタイミング

・決算期や年度末

決算期や年度末は税務処理が立て込んでおり、どの税理士事務所も繁忙期にあたる。このタイミングで無計画に税理士変更を行ってしまうと、引き継ぎ作業や必要な税務申告が遅れるリスクが高まる。また、税理士側も忙しいため、スムーズな引き継ぎが困難になることもある。

・税務申告前後

法人税や消費税などの申告を直前に新しい税理士に任せるようなことがあると、新しい税理士が申告書の作成に十分な時間を持てず、過去の税務処理をしっかり確認することも難しいため、申告期限を守れなくなる可能性がある。

このデメリットに対しては、前任の税理士が退任するタイミングを事前にしっかり調整し、新しい税理士が引き継ぎを円滑に行うことができるように環境を整えて対策することが大切です。

5-2.引き継ぎがスムーズに行われない可能性がある

税理士変更における大きなデメリットとして、引き継ぎがスムーズに行われない可能性が挙げられます。

特に前任の税理士が協力的でない場合や、新しい税理士に適切な情報が十分伝わらなかった場合、引き継ぎに時間がかかり、業務が滞ることがあります。

引き継ぎがうまくいかなかった具体例を以下に挙げます。

・必要書類が未返却

旧税理士が会社の財務書類や税務申告に必要な資料を返却しない、または不完全な状態で返却することがある。これにより、新しい税理士がスムーズに業務を開始できず、資料を再度整える手間が生じる。

・経理データや過去の税務申告情報の不備

過去の経理データや税務申告書類に不備がある場合、引き継ぎが遅れ、正確な税務申告が難しくなることがある。また、前任の税理士の業務の進捗状況を把握していない場合、新しい税理士が前回の申告内容を確認して行うことになり、時間がかかったり、修正申告が必要になる場合もある。

・業務の細かい引き継ぎの不足

税理士は顧問契約の中で、日常的なサポートや経営アドバイスを行っているため、これらの業務が正確に新しい税理士に引き継がれない場合、必要なアドバイスや支援が受けられなくなることがある。

引き継ぎをスムーズに行うためには、引き継ぎに必要な書類や情報を事前にリスト化し、前任の税理士からしっかりと返却してもらうことが大切です。また、新しい税理士が業務を始める前に、しっかりと引き継ぎ計画を立て、両者の連携を密にすることが求められます。

5-3.新しい税理士にも不満が生じる可能性がある

税理士変更を行った後でも、新しい税理士に対して不満が生じることがあります。

最初は良い印象を抱いていたとしても、実際に業務が進んでいくにつれて、認識の齟齬などがあったために、変更後に期待していたサービスを受けられない場面や、コミュニケーションの相性が合わない場面が生じてしまう可能性があるためです。

実際に業務が進んでいくと、以下のような不満点が発生することがあります。

・期待通りのサポートが得られない

新しい税理士が約束していたサポートや提案を行わない、または質が低い場合、期待外れだと感じることがあり得る。

・連絡や対応が遅い

税理士とのコミュニケーションが思ったよりもスムーズでなく、対応が遅れたり、問い合わせに対する反応が鈍かったりすると、不安が募ることになる。

・事業に合ったアドバイスが得られない

新しい税理士が自社の業種や規模に合ったアドバイスを提供できないような場合には、再度の変更を検討せざるを得なくなることもある。

このような事態を避けるためには、事前に複数の税理士と面談し、過去の実績や業務内容、コミュニケーションの取りやすさを確認することが重要です。また、税理士に依頼したい内容や期待するサービスを明確に伝え、契約前にしっかりと合意することが大切です。

5-4.新しい税理士を探す手間がかかる

税理士を変更する際、新しい税理士を見つけるためには、時間と手間をかけて慎重に選ぶ必要があります。税理士は事業を支える重要なパートナーであるため、安易に選んではいけません。

税理士を変更する際に慎重に選ぶ必要がある理由としては、税理士は事業の財務状況や経営に深く関わるためです。

税務リスクの軽減と最適化をするため、長期的な経営サポートのためにも、コミュニケーションの相性や税理士の得意分野、能力、知識など、考慮すべき点はたくさんあります。

また、変更に伴うコストや引き継ぎの負担を考えても、税理士変更は時間と手間をかけて慎重に行うべきなのです。

税理士変更時には、以下のような点に注意が必要です。

税理士変更の際の注意点

・税理士の選定基準を明確にすること

自社のニーズに合った税理士を選ぶには、税理士が提供できるサービスや得意分野をよく理解している必要がある。

・税理士紹介サービスの利用

税理士紹介サービスを利用することで、短期間で信頼できる税理士を見つけることができる。ただし、紹介料が発生することがある。

・契約前の比較検討

複数の税理士と面談し、サービス内容や顧問料の比較を行うことが必要となる。

税理士変更時の手間を減らすためには、税理士紹介サービスを活用したり、信頼できる口コミや紹介を基に候補を絞り込むことが効果的です。また、税理士選びには十分な時間を確保し、比較検討を怠らないようにしましょう。

5-5.新しい税理士の方が顧問料が高くなる場合がある

新しい税理士の顧問料は、場合によっては高くなる可能性もあります。ただし、単純に料金だけで判断するのではなく、提供される価値に見合った長期的な経営メリットを総合的に評価することが重要です。

理由としては、顧問料が高額になってしまっても、新しい税理士によって、より高度な専門性、専門的な税務対応による節税や長期的なコスト削減が可能などのメリットを得られることがあるため、また、経営戦略に踏み込んだコンサルティングにより、間接的な収益改善が期待できることがあるためです。

例えば、税務の範疇にとどまらないワンストップサービスによる業務効率化、経営支援型のコンサルティングサービス、デジタル技術を活用した高度な財務分析など、顧問料の金額に見合ったサービスを受けることができる場合があります。

先進的な税理士であれば、年間数百万円の節税提案が可能となります。また、適切な税務戦略を行えば、投資対効果は顧問料の3〜5倍になることもあります。

したがって、顧問料の増加はデメリットではありますが、あくまで一時的なコストであり、提供される専門性と経営支援によって得られる長期的なメリットと比較すれば、むしろ投資としての側面が強いとも言えます。

単なる料金比較ではなく、税理士が企業の成長にどれだけ貢献できるかを評価することをおすすめします。

6.税理士変更までの6つのステップ

税理士を変更する際、適切な順に手続きを踏むことで、スムーズに引き継ぎなどを進めることができます。

この章では、税理士変更のために必要な6つのステップを順に解説します。

①前任の顧問税理士との契約内容を確認し、税理士を変えるタイミングを決める

②面談や見積もりを経て、新しい税理士を見つける

③期間内に前任の税理士に解約希望を伝える

④決算書や仕訳帳などの書類を返却してもらう

⑤業務終了日と新しい税理士の開始日を調整して、契約を結ぶ

⑥資料やデータの共有、業務フローの確認などを引き継いでもらう

6-1.前任の顧問税理士との契約内容を確認する

税理士変更は、前任の税理士との契約内容を確認することから始めましょう。

これは、契約内容を把握することで、税理士の変更時に発生する可能性のある費用や手続きについて事前に理解できるためです。

具体的には以下の項目を確認しましょう。

・契約期間

現在の税理士と契約が定められている期間や契約の更新条件を確認する。途中で契約を解約する場合、解約条件に従う必要がある。

・解約通知の期日

契約に解約通知を行うべき期限が設けられている場合がある。通知を遅延させると、契約期間の終了を待たなければならず、変更に時間がかかることがある。

・違約金や手数料

もし途中解約の場合、違約金や解約手数料が発生する可能性があるため、その費用を確認しておく。

・提供されているサービス内容

現在の税理士が提供している業務範囲(税務申告や経理業務など)を再確認し、変更後にどの業務が引き継がれるか、または新たに追加する業務があるかを検討する。

このような情報を事前に整理しておくと、変更時のトラブルを防ぐことができます。

6-2.面談や見積もりを経て、新しい税理士を探す

契約内容の確認後、新しい税理士を選定することは、経営を支える重要なステップであり、慎重に行う必要があります。

税理士は、税務処理だけでなく、経営全般のサポートを行うパートナーです。適切な税理士を選ばなければ、経理業務の効率化や経営判断に必要な情報提供が不十分となり、事業の成長や安定に影響を及ぼす可能性があります。

例えば、成長段階にある企業が事業拡大のための資金計画や節税対策を進めたい場合、補助金申請や融資に強い税理士や、節税アドバイスに積極的な税理士を選ぶことで、的確なアドバイスを受けられます。一方で、単に料金が安い税理士を選んだ場合、サポートの質が低下し、かえって資金難に陥ってしまうことも考えられます。

新しい税理士の選定は、企業の経営に大きな影響を与える重要なプロセスです。税理士の経験や専門性、対応力をしっかりと見極め、慎重に判断することが必要です。

以下のポイントを押さえて、最適な税理士を選びましょう。

・業務内容の確認

自社の業種や規模に合った税理士を選ぶ。特に、業界特有の税務処理に強い税理士を選ぶと、より効果的なサポートが期待できる。

・税理士事務所の規模や専門性

小規模な事務所から大手事務所まで様々な選択肢があるため、どちらが自分のニーズに合うかを考慮し、実績や専門分野を確認する。

・面談を行う

税理士を選ぶ際は、複数の税理士と実際に面談を行い、業務内容や対応力、相性を確認する。

・見積もりを取る

見積もりを比較することで、適正な料金でサービスを提供してくれる税理士を選ぶことができる。顧問料や追加料金の項目についても事前に確認しておく。

新しい税理士を選んだ後は、契約内容を慎重に確認し、必要に応じて契約書を交わします。

6-3.期間内に前任の税理士に解約希望を伝える

新しい税理士を決定した後は、前任の税理士に解約の意思を適切に伝えましょう。

税理士との契約は信頼関係に基づくものです。解約の意思を明確に伝えることで、円満に契約を終了し、引き継ぎ作業をスムーズに進めることができます。これにより、業務の中断やトラブルを防ぐことができます。

したがって、この段階では、円滑に業務を引き継ぐために、以下のポイントを確認しましょう。

・解約通知のタイミング

現在の税理士に解約を通知するタイミングは、契約内容に基づく。一般的に、契約期間終了前に解約通知を行う必要がある場合が多い。

・通知方法

解約通知は文書で行うことが望ましい。口頭で伝えるのではなく、書面で正式に伝えることで、後々のトラブルを避けることができる。

・前任の税理士との協議

解約時には、引き継ぎに関する協議を行うことが重要となる。旧税理士が必要書類を返却する日時や、引き継ぎ業務のスケジュールを確認する。

円満に解約を進めることで、前任の税理士との関係を損なうことなく、スムーズに新しい税理士に移行することができます。

6-4.必要書類の返却を依頼する

税理士変更の際には、必要な書類を前任の税理士から返却してもらうことも重要です。

必要書類がきちんと揃っていてはじめて、新しい税理士に業務を引き継ぐことができます。書類に不足がないようにチェックリストを作り、確認していくと良いでしょう。

返却してもらうべき主な書類は以下の通りです。

・総勘定元帳

・決算書

・会社の定款

・登記簿謄本

・法定調書

・償却資産申告書

・過去の税務署への提出書類

・年末調整関係書類

・期中の会計データ

・その他

これらの書類が正確に引き継がれないと、後々の税務処理に影響を及ぼす可能性があるため、必ず確認しておきましょう。

6-5.前任の税理士の業務終了日と新しい税理士の開始日を調整して、契約を結ぶ

新しい税理士との契約を結んだ後は、新しい税理士の業務開始日を調整します。

この段階で最も重要なのは、前任の税理士の業務終了日と、新しい税理士との業務開始日の間に空白期間がなく繋がるように調整することです。

以下の注意点に沿った調整ができるように気をつけておきましょう。

新しい税理士の業務開始に関する注意点

・業務終了日と開始日を調整: 旧税理士の最終業務日と、新税理士が業務を開始する日が重ならないように調整する。特に、業務が空白期間になることがないように配慮する。

・業務引き継ぎの確認: 新しい税理士と前任の税理士の間で業務内容の引き継ぎが行われる日程を確認し、業務の流れに支障がないように計画を立てる。

6-6.資料共有や業務フローの引き継ぎをしてもらう

新しい税理士が業務を開始した後は、資料の共有や業務フローをしっかりと引き継いでもらいましょう。

これにより、新税理士が業務内容を明確に理解して、効率的に進められるようになります。以下には、新しい税理士に伝えるべきことを記載してあります。

・資料の共有

必要な書類やデータを新しい税理士に提供し、共有の方法を確認する。オンラインでのデータ共有やクラウドシステムの利用も効率的である。

・業務フローの確認

税理士と協力して、今後の業務のフローやスケジュールを再確認する。これにより、会計や税務申告が円滑に進むようになる。

新しい税理士が業務内容を理解し、スムーズに業務を行える体制を整えるため、細部にわたって調整を行いましょう。

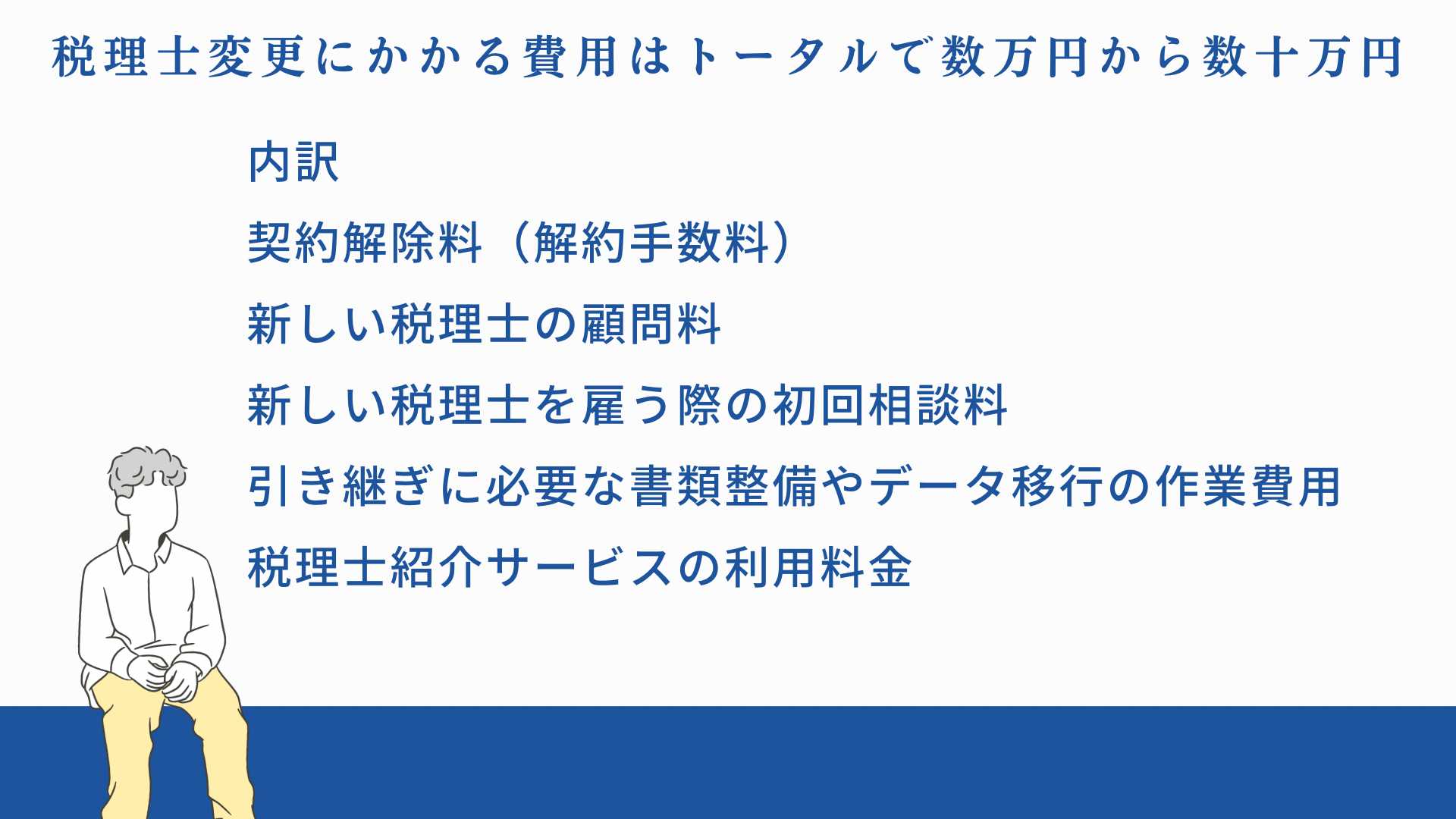

7.税理士変更にかかる費用はトータルで数万円から数十万円

税理士を変更する際に発生する費用は、以下に述べるいくつかの要素によって異なります。税理士変更にかかる費用の主な項目について詳しく解説します。

7-1.契約解除料(解約手数料)

前任の税理士との契約を解除する際、契約内容に基づいて、契約解除料が発生する場合があります。

多くの税理士事務所では、顧問契約に一定の期間の縛りがあることが一般的です。この契約期間内に解約をする場合、違約金や解除手数料が発生する可能性があります。

契約解除料の具体的な金額は、契約書に記載されている内容に基づいて異なります。

例えば、契約解除の通知を一定期間前に行わなければならない場合や、契約期間の残り期間に応じて解約手数料が算定される場合があります。

契約解除料が発生しないケースもありますので、必ず事前に確認しておきましょう。

7-2.新しい税理士の顧問料

新たに契約する税理士の顧問料は『税理士変更』に直接必要なコストではありませんが、変更に伴い事前に把握しておくべき重要な費用です。

税理士の顧問料は、業務内容、企業規模、業種、さらには税理士事務所ごとに異なります。そのため、適切な料金設定かどうかを確認しないと、予算オーバーやサービス内容のミスマッチが発生する可能性があります。

例えば、建設業の中小企業であれば、工事進行基準の適用支援や原価管理、年間を通じた計画的な節税対策などのサポートが必要となるため、それに対応できる税理士を選ぶ必要があります。この場合、単に安価な税理士を選ぶと、期待するサービスが受けられない可能性があります。

事前に複数の税理士から見積もりを取り、費用対効果を比較することで、自社に合った税理士を選定することができます。

税理士にかかる依頼料は、通常以下のような形式で設定されることが多いです。

税理士への依頼料の種類

・顧問契約料

毎月、あるいは年単位で一定額を支払う形です。税理士事務所によっては、月額で5,000円〜数万円の顧問料が設定される場合があります。業務の内容や規模によって、金額は大きく異なることがあります。

また、個人事業主などは「年1決算型」などと呼ばれる、毎年、年に一回確定申告のときのみ依頼するタイプの顧問契約を結ぶことも多いです。この場合の費用も、事業規模などによって変動します。

・決算申告などの報酬

顧問契約の基本料金に加え、特定の業務(決算書申告など)に対して追加料金が発生することが大半です。

・スポット契約の報酬

「スポット契約」とは、税理士に依頼する業務が発生したときにだけ単発で締結する契約を指します。

1回限りの契約であり、継続して依頼する必要はありません。記帳代行や決算書、各種申告書の作成、申告業務の代行などが基本的な業務内容です。取引件数の少ない企業などがこのタイプの契約をすることが多いです。

新しい税理士を選定する際、顧問料の金額は大きな影響を与える要素のひとつです。しかし、顧問料が安いからといってサービスが不十分な場合もありますので、価格だけでなく、提供されるサービスの質にも注目しましょう。

7-3.その他の関連費用

税理士変更に伴うその他の費用として、以下のような項目が考えられます。

その他税理士変更にかかる費用

・新しい税理士を雇う際の初回相談料

・引き継ぎに必要な書類整備やデータ移行の作業費用(※まれに発生)

・税理士紹介サービスの利用料金(※一般的には税理士側に請求が行くことが多い)

7-4.トータルでかかる費用の内訳

税理士変更にかかる費用は、以上のようにさまざまな項目に分かれています。トータルでかかる費用の目安としては、以下のように考えられます。

税理士変更にかかる費用

・前任の税理士の契約解除料:数千円〜数万円(契約内容による)

・新しい税理士の顧問料:月額5,000円〜数十万円(業務内容や企業規模により異なる)

・その他の関連費用(初回相談料など):数千円〜数万円

これらを合計すると、税理士変更にかかるトータルコストは数万円から数十万円に上ることが一般的です。

費用に関しては、事前に見積もりを取り、総額を把握しておきましょう。

税理士変更後により良いサービスを受けることができる場合には、長期的にはコスト削減や業務効率化が進み、十分に元が取れる場合もありますので、予算に合わせて、しっかり信頼できる税理士を選定しましょう。

8.変更先の顧問税理士を選ぶための10個のチェックポイント

税理士を変更する際には、単に費用や評判だけでなく、自社のニーズに合った専門家を選ぶことが重要です。以下の10個のチェックポイントを基に、最適な税理士を見極めましょう。

8-1.税務調査や税務申告の際に適切なアドバイスをくれるか

税務調査や税務申告の際には、税理士の経験と対応力が重要です。そのため、税理士が行ってきた過去の事例や対応方針について事前にヒアリングしておくことが必要です。

税務調査や税務申告は、企業にとって重要な業務であり、専門的な知識と経験を必要とします。経験豊富な税理士は、過去の事例を踏まえて適切な対応を迅速に行い、企業のリスクを最小限に抑えることができます。

例えば、過去に税務調査で問題が発生した企業に対してどのように対応したかを訊いておくことで、税理士の対応力を確認できます。また、税務申告をどのように進めてきたか、複雑なものを何件対応してきたかなどを知ることで、今後の申告における対応のクオリティを予測できます。

税理士の経験と対応力を確認することで、税務調査や税務申告の際に安心して任せられる税理士を選ぶことができるようになり、税務に関するリスクを減らすことができます。

基本的な資格・経験に関するチェックリスト

☑︎税理士資格取得後の実務経験が7年以上

☑︎過去3年間で年間30件以上の確定申告実績

☑︎専門分野(法人税・相続税等)での取扱実績が年間15件以上

☑︎税務調査の立会経験が過去5年間で10件以上

8-2.最新の税制や情勢に詳しいか

税制は毎年変化するため、最新の税制改正を理解し、それに基づく対応策を提案できる税理士を選ぶことが重要です。

税制改正に適切に対応することで、事業における節税やリスク回避の効果を最大化できます。税理士が最新の税制を把握していれば、改正点に基づいた適切なアドバイスを提供し、最適な税務戦略を立てることができます。

例えば、法人税の減税措置や新たな税制優遇措置を利用することで、中小企業の税負担を軽減できる事例が過去にもありました。

中小企業向け賃上げ促進税制の活用など、従業員の賃上げに伴う税額控除の存在を把握しており、適切に提案をしてくれる税理士の存在は重要となります。

また、税制改正により発生するリスク(例えば、行っていた節税対策が不適切なものとされて税務調査の対象になってしまうリスクなど)に対しても、適切な対策を講じることができます。

最新の税制改正に対応できる税理士を選ぶことで、税務の最適化とリスク回避を実現できるようになり、事業の運営がより安定したものになります。

最新の税制など、継続的な専門知識の更新に関するチェックリスト

☑︎年間30時間以上の実務研修受講実績

☑︎税制改正に関する研修を年2回以上受講

☑︎専門誌への定期的な寄稿や講演実績(年1回以上が望ましい)

☑︎関連資格(CFP、社会保険労務士等)の保有

8-3.レスポンスが早くコミュニケーションを良好に取れるか

経営においては迅速な対応が求められるため、税理士のレスポンスの速さや、分かりやすい説明ができる税理士かどうかなどを事前に確認することも重要です。

経営判断を迅速に行うためには、税理士からの迅速で明確なアドバイスが欠かせません。レスポンスが遅れたり、説明が難解であったりすると、意思決定が遅れ、経営に悪影響を与える可能性があります。

例えば、急な資金繰りの見直しや税務調査への対応が必要な場合、税理士から即座に対応策が提示されることで、迅速に対応できます。また、複雑な税務内容を分かりやすく説明してもらえると、経営者が状況を理解しやすく、より効果的な意思決定が可能になります。

税理士を選ぶ際には、レスポンスの速さとコミュニケーション能力を重視し、経営に必要なサポートが迅速に得られる体制を整えることが事業を支える上で重要です。

以下に、辻・本郷の税理士による、実際のLINEでのレスポンスの様子を掲載します。

例のように、適切かつ円滑なコミュニケーションを良好に、素早く取り行ってもらえる税理士を探すと良いでしょう。

コミュニケーション・対応力に関するチェックリスト

☑︎月次ミーティングの定期開催(最低月1回)

☑︎決算期に向けた事前準備会議の実施(決算2ヶ月前)

☑︎税務・経営に関する情報提供(月1回以上のメールマガジン等)

☑︎オンラインミーティング対応の可否

8-4.資金調達や節税の方法に詳しいか

税理士の知識や経験によって、資金調達や節税の幅が広がることがあります。

信頼できる税理士は税務だけでなく、経営や財務に関する幅広い知識を持っています。そのため、資金調達や節税に関しても、適切な戦略を提案してくれることがあります。税理士の経験豊富な視点から、最適な方法を見つけることができ、事業にとって有利な結果を得ることができます。

例えば、税理士が節税対策として最新の税制優遇措置や経費の処理方法を提案してくれることで、税負担を大幅に軽減できます。また、資金調達の際には、税理士が融資や投資家からの資金調達に関するアドバイスを提供し、事業の成長に必要な資金を調達する手助けをしてくれます。

税理士の知識と経験を活用することで、資金調達や節税において幅広い選択肢を得ることができ、事業にとって有利な条件を引き出すことが可能になります。

税理士の資金調達能力・節税能力に関するチェックリスト

☑︎過去3年間の融資支援実績が20件以上

☑︎融資実行率が80%以上

☑︎1件あたりの融資額が一定値以上

☑︎様々な業種での融資実績(3業種以上)

☑︎メインバンク3行以上と定期的な面談実績(年4回以上)

☑︎地銀・信金との取引実績(3行以上)

☑︎顧問先の平均的な節税実績

・中小企業:3〜5%の削減実績

・大企業:1〜2%の削減実績

☑︎節税提案による年間節税額

・小規模法人:100万円以上

・中規模法人:300万円以上

・大規模法人:1,000万円以上

8-5.改善点や修正が必要な部分について詳しく解説してくれるか

単に業務をこなすだけでなく、経理や税務の改善提案をしてくれたり、修正すべき点についてしっかり解説してくれる税理士を選ぶことは、経営効率の向上につながります。

税理士が積極的に経理や税務の改善提案を行うことで、税負担の軽減や業務の効率化が進み、経営資源をより効果的に活用できます。また、記帳や書類作成に関しても修正点を分かりやすく教えてもらえれば、経営陣が経営の問題の本質を理解しやすくなり、経営全体のパフォーマンスが向上します。

例えば、税理士が毎月の試算表を見て、税務上の改善点や無駄な支出を指摘してくれることで、節税対策やコスト削減につながります。また、記帳ミスや書類作成の修正点を具体的に教えてもらうことで、社内担当者が今後に活かすことができるようになります。

経理や税務の改善点や修正点を詳しく解説してくれる税理士を選ぶことで、業務効率が向上し、経営資源を最大限に活用できるようになります。

税理士の改善提案やフィードバックに関するチェックリスト

☑︎月次決算書の分析コメント(3ページ以上)

☑︎同業他社との比較データの提示(最低5社)

☑︎数値目標を含む改善案の提示

・短期(3ヶ月以内)

・中期(1年以内)

・長期(3年以内)

☑︎改善による財務効果の試算提示

☑︎実施スケジュールの明確化

☑︎問題点の優先順位付け(上位3つまで)

☑︎改善提案に関わる実施コストとリスクの明示

☑︎月次での進捗確認会議の実施

☑︎KPIの設定と追跡(5項目以上)

☑︎改善策の効果測定レポートの提出(四半期ごと)

☑︎社内会議への参加(月1回以上)

☑︎実務担当者への指導(四半期ごと)

☑︎マニュアル・手順書の作成支援

☑︎改善事例の共有(年2回以上)

8-6.税理士の得意分野と自分のニーズが合っているか

税理士には得意分野があるため、自社の業務内容や将来の課題に適した専門知識を持つ税理士を選ぶことが重要です。

業界特化型の税理士や国際税務、節税対策に強い税理士は、それぞれの分野に精通しており、一般的な税理士では得られない高度なアドバイスや対応が可能です。これにより、経営上の課題を効率的に解決し、事業成長を後押しするサポートが受けられます。

例えば、海外進出を考えている企業の場合、国際税務に詳しい税理士を選べば、各国の税制を考慮した最適な対応を提案してもらえます。また、飲食業など業界特有の税制や助成金を活用するには、業界特化型の税理士が有利です。

このように、税理士選びでは自社の業務内容や将来の課題に対応できる専門知識を持つ税理士を選ぶことで、適切なサポートと効果的な解決策を得られる可能性が高まります。

税理士がニーズにマッチしているかに関するチェックリスト

☑︎同業種の顧問先実績(5社以上)

☑︎業界特有の会計処理の知識

☑︎業界特有の税務処理の実績

☑︎年商規模が近い顧問先(3社以上)

☑︎従業員規模が近い顧問先(3社以上)

☑︎類似の組織体制での支援実績

☑︎成長ステージに応じた支援実績

☑︎決算申告の実績数(年間20件以上)

☑︎税務調査対応経験(10件以上)

☑︎月次面談の実施有無

☑︎レポートの提出頻度

☑︎質問への対応時間(24時間以内)

☑︎オンライン対応の可否

8-7.事業発展に役立つスキルや多角的な視野を持っているか

税務以外にも、経営戦略や資金調達のアドバイスができる税理士は、会社の成長に大きく貢献します。

税理士が税務以外の分野にも精通して多角的な視野を持ち合わせていると、経営全体の視点からアドバイスを受けることができ、経営戦略や資金調達においても有益な支援が得られます。これにより、事業の成長を加速させるための戦略を構築し、適切な資金調達を行うことができます。

例えば、資金調達を考える際に、税理士が融資や投資家との交渉に関するアドバイスを提供してくれると、適切な資金を効率的に調達することが可能になります。また、経営戦略においても、税理士が事業拡大や新規事業の立ち上げに必要な戦略的提案をしてくれることで、事業の成長を支援してくれます。

税務以外にも経営戦略や資金調達など、さまざまな面でのアドバイスができるスキルを持つ税理士を選ぶことで、事業の成長を加速させるためのサポートが受けられるようになります。

税理士の事業発展支援能力に関するチェックリスト

☑︎経営分析レポートの定期提供(月次)

☑︎事業計画策定支援の実績(年間5件以上)

☑︎経営改善提案の実績(顧問先の売上15%以上改善)

☑︎事業再構築の支援実績(3件以上)

☑︎業界特有のリスク分析

☑︎競合他社の動向レポート提供

☑︎市場トレンドの定期的な情報提供

☑︎先進事例の紹介(四半期ごと)

☑︎資金調達方法の複数提案

☑︎投資判断のアドバイス実績

☑︎金融機関との強いパイプライン(3行以上)

☑︎専門家とのネットワーク(弁護士・社労士等)

☑︎事業リスクに関するマネジメント、定期評価

☑︎法令改正の影響分析

8-8.IT分野や会計ソフトに強い税理士であるか

近年、クラウド会計ソフトやデジタルツールの活用が進んでおり、IT分野に精通した税理士を選ぶことが、自社の業務効率化と経営の最適化において重要です。

税理士がITツールを活用できる場合、会計データのリアルタイム共有や自動化が可能になり、経理業務の手間やミスが大幅に減少します。また、企業の規模や業種に合った最適なツールの導入をサポートしてくれるため、効果的な業務改善が期待できます。

例えば、クラウド会計ソフトを活用することで、領収書の自動入力や経費精算が効率化し、経理担当者の負担が軽減されます。さらに、リアルタイムで財務データを確認できるため、経営判断が迅速になります。ITに詳しい税理士は、こうしたツールの導入や操作指導を積極的に行ってくれるため、スムーズな運用が可能です。

IT分野に強い税理士を選ぶことで、クラウド会計やデジタルツールを活用し、経理業務の効率化と経営の迅速化を実現できます。税理士選びの際には、ITスキルやサポート力を重視することが大切です。

税理士変更に伴う、IT分野、会計ソフトで特に気をつけたいポイント

・現在使用中のソフトを変更する必要があるか?

・変更先のソフトは効率化を図ることができるものか?

・他の給与計算ソフトやツールと連携可能か?

・税理士変更の際にソフトの移行や初期設定がスムーズに行えるか?

税理士のデジタル化対応に関するチェックリスト

☑︎クラウド会計ソフトへの対応

☑︎オンライン面談システムの導入

☑︎デジタル署名対応

☑︎クラウドツール導入支援経験

☑︎IT投資の費用対効果分析

☑︎デジタル化による業務効率改善実績

8-9.価格と契約条件は理想に合っているか

顧問料は税理士によって大きく異なるため、自社の予算と契約条件が適切かどうかを確認することが重要です。

税理士の顧問料は、業務内容や企業の規模、税理士の専門性によって変動します。そのため、ニーズと予算とを天秤にかけて税理士を選ぶようにしましょう。

また、契約条件が明確でない場合、後々不明瞭な追加料金が発生する可能性もあるため、事前に確認することが大切です。

例えば、複雑な税務処理を要する企業が安価な税理士を選んだ場合、追加料金やサービスの不足が発生する可能性があります。一方で、高額な顧問料を支払っても、必要なサービスが提供されない場合もあるため、顧問料とサービス内容が合致しているかを慎重に確認することが重要です。

税理士を選ぶ際には、顧問料が予算に適しているか、契約条件が明確であるかを確認し、コストとサービスのバランスを考慮した選定を行うことが重要です。

料金体系の透明性に関するチェックリスト

☑︎顧問料の明確な料金表の提示

・基本顧問料:月額3〜10万円(取引量による)

・決算、確定申告の費用:20〜50万円(業種・規模による)

・記帳代行などの費用 : 月額1〜3万円

☑︎追加料金が発生する業務の明確な説明

☑︎料金改定の事前告知(最低3ヶ月前)

8-10.弁護士や司法書士など他の専門家と連携しているか

税理士だけでなく、法務や労務の問題にも対応する必要がある場合、他の専門家と連携している税理士事務所を選ぶことは非常に有益です。

企業の運営には、税務以外にも法務や労務といったさまざまな専門分野が関わります。これらの問題に対応できる税理士事務所は、複雑な問題を一貫してサポートし、専門家間での情報共有や連携が円滑に行われるため、より効率的で総合的な解決策を提供できます。

例えば、労働問題が発生した際に、税理士が労務の専門家と連携して迅速に対応してくれる場合、給与計算や法令遵守の観点からも安心です。また、企業合併や契約書の作成など、法務に関わる問題に対しても税理士が弁護士と協力することで、リスクを減らしながら適切に対処できます。

法務や労務の問題にも対応できる税理士事務所を選ぶことで、企業のあらゆる問題に対してワンストップで対応でき、より高い安心感とサポートを得ることができます。

税理士の専門家との連携に関するチェックリストの例

①法務関連

☑︎顧問弁護士との連携実績(年3件以上)

☑︎司法書士との連携実績(年5件以上)

☑︎行政書士との協力体制

②労務関連

☑︎社会保険労務士との定期連携

☑︎人材コンサルタントとの連携

③金融関連

☑︎メインバンクとの関係性(3行以上)

☑︎ファイナンシャルプランナーとの連携

④不動産関連

☑︎不動産鑑定士との連携実績

☑︎宅建士との連携実績

これらのチェックポイントを一つずつ確認し、候補の税理士としっかり面談を行うことで、事業に最適なパートナーを選ぶことができるようになります。ぜひお試しください。

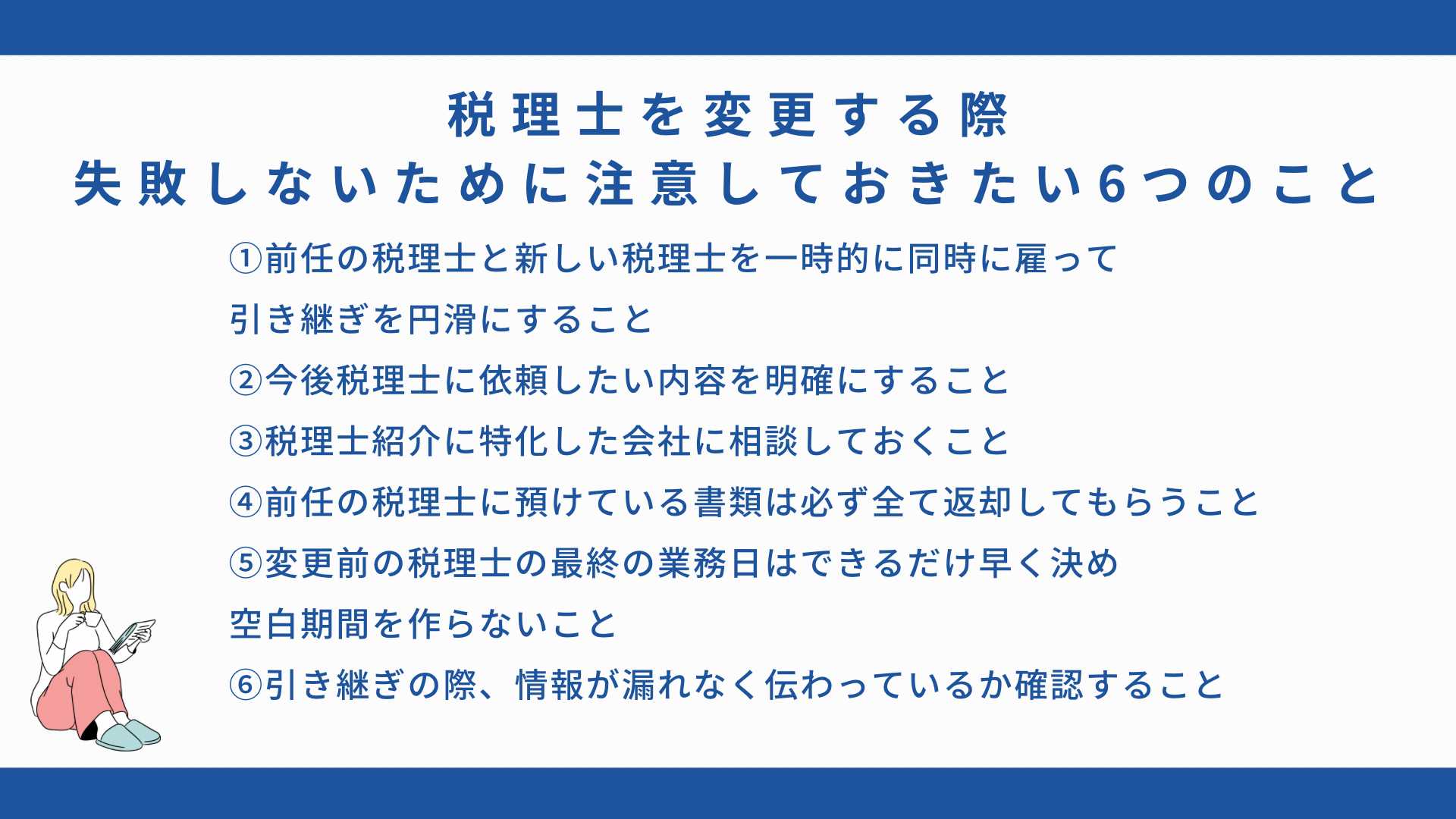

9.税理士を変更する際、失敗しないために注意しておきたい6つのこと

税理士の変更を成功させるためには、以下の6つの注意点を押さえておくことが重要です。これにより、業務の滞りやトラブルを最小限に抑え、スムーズな引き継ぎを実現できます。

9-1.前任の税理士と新しい税理士を一時的に同時に雇って引き継ぎを円滑にすること

税理士変更の際、最も懸念されるのは引き継ぎの不備です。特に、複雑な経理や税務が関わる業務では、重要な情報が引き継がれないリスクが高まります。この問題を解消するための一つの手段として、前任の税理士と新しい税理士を一定期間同時に雇用することを検討すると良いでしょう。

前任の税理士と新しい税理士が同時に業務を行うことで、重要な情報がスムーズに引き継がれ、新しい税理士が前任の税理士から直接業務内容や注意点をヒアリングできるため、引き継ぎミスを防ぐことができます。これにより、業務の空白期間を最小限に抑え、企業に与える影響を減らすことができます。

この状況では、例えば、前任の税理士が業務終了日までに必要な書類をすべて新しい税理士に引き渡し、新しい税理士がそれらの書類に基づいて業務を引き継ぐことができます。これにより、税務申告や経理業務の遅れを防げます。また、新しい税理士が前任の税理士から直接アドバイスを受けることで、よりスムーズに業務を進められるようにもなることでしょう。

前任の税理士と新しい税理士を一定期間同時に雇用するという選択肢を取ることによって、引き継ぎの不備を防ぎ、業務の空白期間を最小限に抑えることができます。

コストが一時的に増加しても、最終的にはミスを防ぎ、企業にとって最重要な業務の安定性を確保できます。

9-2.税理士に求める内容を明確にすること

新しい税理士を選ぶ際には、自分のニーズや選定基準を明確にしておくことで、求めているサポートを提供してくれる税理士につながりやすくなります。

自分のニーズや選定基準を明確にすることで、税理士の選定に無駄な時間をかけず、必要なスキルや経験を持つ税理士を絞り込むことができます。また、選定基準を明確にすることで、税理士とのミスマッチを減らし、効果的なサポートが得られやすくなります。

例えば、ITツールやクラウド会計に強い税理士を求める場合、ITツール名などから、関連した情報知識を持つ税理士に焦点を当てて調べることができます。

自分のニーズや選定基準を明確にすることで、求めているサポートを提供してくれる税理士に効率よく出会うことができ、より良い支援を得ることができます。

税理士に求める内容として、明確にすべき点の一例は、以下の通りです。

・業種や規模に特化しているかどうか

・ノウハウや経験の有無

・対応スピードの速さ

・料金

・他専門家との連携の有無

・連絡がまめであるかどうか

・コンサルティングを行っているかどうか

・アドバイスの質の高さ

・節税に詳しいかどうか

・相続に詳しいかどうか

・国際取引に詳しいかどうか

・資金調達に強いかどうか

・税務調査に強いかどうか

・その他、事業で求めていることに対応してくれるかどうか

9-3.税理士紹介に特化した会社に相談しておくこと

多くの方が、自力で税理士を探す際に長い時間と多大な労力を費やしてしまいますが、税理士紹介サービスを提供している会社を活用することも一つの効率的な手段です。

税理士紹介サービスを利用することで、専門的な知識がなくても、自社に最適な税理士を見つけやすくなります。紹介サービスの企業は、税理士の専門分野や実績を把握しており、企業のニーズに合った税理士を迅速に推薦してくれるため、時間と労力を大幅に削減できます。

例えば、税理士紹介サービスを通じて、自社の事業規模や業種に応じた税理士を提案してもらうことで、自力で探すよりも短期間で適切な税理士を見つけることができます。また、紹介サービス側も仕事として税理士を紹介してくれるため、利用することで、信頼性のある税理士に出会う可能性も高くなります。

税理士紹介サービスを活用することで、自社に最適な税理士を効率的に見つけることができ、時間と労力を大幅に節約し、より効果的に税理士選びを進めることができます。

これらのサービスでは、以下のメリットが得られます。

・希望条件に合致した税理士を短期間で見つけられる。

・複数の税理士と同時に面談が可能である。

・税理士変更に関するアドバイスや手続きのサポートを受けられる。

特に、業界特化型の税理士を紹介してくれるサービスを利用すれば、ニーズに合った人材を見つけやすくなるでしょう。

税理士紹介会社の例

(マネーフォワードのクラウド会計ソフトなどを使うことができる税理士を紹介してもらえる)

お悩みの際には、ぜひご相談してみてください。

9-4.前任の税理士に預けている書類は必ず全て返却してもらうこと

繰り返しになりますが、前任の税理士が保管している重要書類が全て返却されているか確認することは重要です。

返却されていない書類があると、新しい税理士が業務を開始できず、業務が滞るリスクがあるためです。

返却が必要な主な書類は以下の通りです。

前任の税理士から返却してもらう書類

・総勘定元帳

・決算書

・会社の定款

・登記簿謄本

・法定調書

・償却資産申告書

・過去の税務署への提出書類

・年末調整関係書類

・期中の会計データ

・その他

これらの書類が全て揃っていることを確認するために、チェックリストを作成しておくと良いでしょう。

9-5.変更前の税理士の最終の業務日はできるだけ早く決め、空白期間を作らないこと

税理士変更における最大のリスクは、業務の空白期間が生じることです。税理士が交代する間の空白期間ができると、税務申告の遅れや会計処理のミスにつながってしまいます。

税理士が交代する間に業務が滞ると、重要な税務申告や会計処理が遅れたり、不正確な処理が行われる可能性が高くなります。これにより、企業は税務調査のリスクや罰則を受けることもあります。

例えば、前任の税理士が退任後に新しい税理士が業務を引き継ぐまでの間の税務申告について忘れられていたとすると、申告期限を過ぎてしまい、遅延税金や罰則が発生する恐れがあります。空白期間を防ぐためには、業務終了日と業務開始日を調整し、引き継ぎをスムーズに行うことが大切です。

税理士変更の際は、業務の空白期間を防ぐために、前任の税理士の業務終了日と新しい税理士の業務開始日を調整し、スケジュールをしっかりと計画することが重要です。これにより、税務申告の遅れや会計処理ミスを防ぐことができます。

9-6.引き継ぎの際、情報が漏れなく伝わっているか確認すること

税理士の引き継ぎ作業は、スムーズに新しい税理士に業務を移行するために欠かせないプロセスです。

引き継ぎ作業が重要な理由としては、現在の税理士が持つ財務データや税務書類、過去の申告履歴などを正しく移行させるため、税務申告に関わるトラブルやミスの防止のため、新しい税理士が業務に取りかかることができるように、業務の背景を正確に共有するため、などが挙げられます。

以下に、主な引き継ぎの内容を具体的に説明します。

①資料の共有

新しい税理士が迅速に業務を開始できるよう、必要な書類やデータを前任の税理士や会社内などで準備し、共有します。

新しい税理士に引き継ぐために必要になる主な資料

・会計データ

過去数年分の仕訳データ、試算表、総勘定元帳など

・税務申告書類

法人税、消費税、地方税の申告書や添付書類の控えなど

・税務調査関連書類

過去の税務調査記録、指摘事項、修正申告書など

・契約書類

顧問契約書など

・給与計算関連資料

給与台帳、源泉徴収簿、年末調整の結果など

・固定資産関連資料

減価償却費の計算明細、固定資産台帳など

②会計ソフトやクラウドサービスの引き継ぎ

・ソフトウェアの設定確認

使用している会計ソフトや給与計算ソフトのIDやパスワードの共有

・クラウド会計のデータ移行

弥生会計、freee、マネーフォワードなどのデータ移行やアクセス権限の設定

③業務フローや特殊な対応事項の引き継ぎ

企業特有の業務フローや過去の税務対応に関する説明を行います。

新しい税理士に説明すべきことの具体例

・業界特有の税務処理や慣習

・特殊な取引(海外取引やM&Aなど)の対応履歴

・節税スキームや税務調査への対応方針

④新しい税理士への事前説明

新しい税理士に対して、前任の税理士や担当者から、事業内容や過去の税務状況について説明します。

新しい税理士に説明する内容の例

・会社の経営状況、事業計画

・現在の課題や希望するサポート内容

・業務スケジュール

新しい税理士が担当業務を開始した後も、引き継ぎ内容に漏れがないか確認を行います。初回の決算や申告では特に、新しい税理士との間でしっかりとコミュニケーションを取りながら進めることが重要です。

スムーズな引き継ぎを行うことで、新しい税理士が迅速にサポートを開始できるようになります。

10.税理士の変更をご検討中の方は辻・本郷 税理士法人にご相談を

税理士変更を検討している方は、ぜひ、辻・本郷 税理士法人にご相談ください。

辻・本郷 税理士法人は業界No.1の拠点数を持ち、幅広い業種・規模の企業をサポートしています。他士業などの専門家との連携も万全で、業種ごとの専門分野に特化した顧問も多数在籍しています。

税務申告や節税対策はもちろん、経営全般に関するアドバイスを通じて、企業の成長を支援します。

税理士変更に関するご不明点やお悩みは丁寧にヒアリングいたします。

信頼できる税理士をお探しの方は、ぜひお気軽にご連絡ください。

11.まとめ

税理士変更は、経営にとって重要な意思決定の一つです。適切なタイミングと手順で変更を行えば、経営効率の向上やコスト削減、新たな提案による事業成長が期待できます。

現在、事業の状態がこの記事で挙げたようなタイミングや状況に該当するという場合は、税理士の変更を前向きに検討してみてはいかがでしょうか。

ただし、税理士の変更には手間やコストもかかるため、メリットとデメリットをしっかりと理解した上で進めることが重要です。この記事でご紹介したステップや注意点、最適な変更タイミングなどを参考に、税理士変更をスムーズに行い、より良い経営環境を整えてください。

税理士変更を通じて、経営の課題を解消し、新たな成長のステージへ進むための第一歩を踏み出しましょう。

適切な税理士選びが、あなたの事業の持続的な成長と成功を支える一助となることを願っています。