共有持分の割合をどう決めるべきか、悩んでいませんか?

不動産を複数人で共有する際、必ずと言っていいほど問題になるのが「持分割合」の決め方についてです。

購入資金の予算や維持費の負担割合、将来の財産分与や相続を見据えた視点など、共有持分の割合を決める上で考慮すべきポイントは多岐にわたります。持分割合を曖昧な基準のまま決めてしまうと、後々のトラブルの原因になることも少なくありません。

この記事では、共有持分の適切な割合の基本的な決め方や計算方法について、不動産を購入する場合、住宅ローンで購入する場合、また、資金援助を受けて購入する場合、そして相続する場合に分けて、詳しく解説します。

記事を読むことで、不動産の共有持分の割合について、最適な決め方が理解できるようになります。家族やパートナーと安心して共有財産を管理するために、ぜひご一読ください。

共有持分は登記をすることで効力が発生します。持分割合を適切に決定した後には、必ず登記をすることも忘れないでくださいね。

目次

1.共有持分の割合を決める必要がある2つのタイミング

不動産を複数人で所有する場合、共有者ごとの持分割合を明確に決めておくことが必要になります。

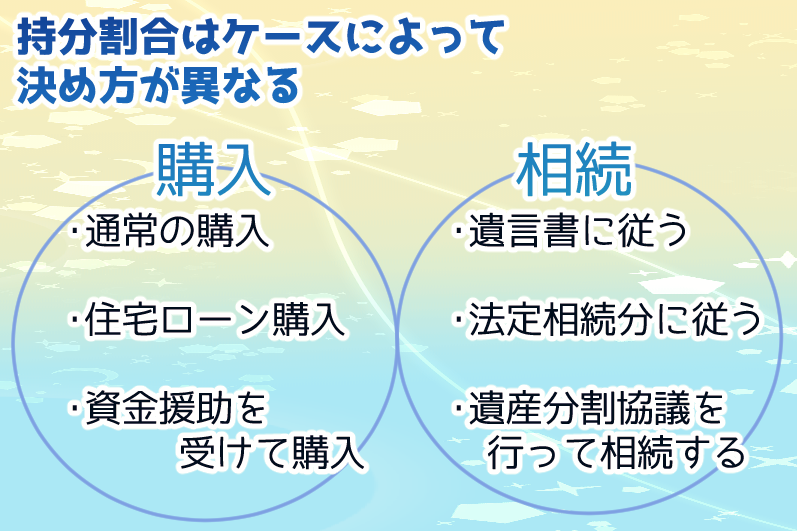

共有持分の割合の決め方は、不動産の取得方法や資金の負担割合、相続の状況によって変わってきます。

そのため、この章では、共有持分の割合を決める必要がある2つのタイミングについて解説していきます。

1-1.不動産を共有名義で購入したタイミング

夫婦や親子、兄弟、友人同士など、複数人で共有名義にして不動産を購入する場合は、誰がどのくらいの持分を所有するのかを決めなければなりません。

この際、一般的には、購入資金の負担割合に応じた持分割合を設定します。詳しくは2章でご説明いたします。

また、住宅ローンを活用して共有名義不動産を購入する場合や、不動産を購入する際に両親などから資金援助を受ける場合も、共有持分の割合を明確にしたいですよね。そのような場合にはどうすべきか、住宅ローンで共有名義不動産を購入する場合については3章、資金援助を受ける場合については4章で解説します。ぜひ、ご参考にしてみてください。

1-2. 不動産の共有持分を相続したタイミング

不動産の共有持分を相続した場合、法定相続分や遺言書の指示に従って持分割合を決めることになります。

また、遺言書が法的に正しく作成されていなかったケースや、事情により法定相続分に従わずに遺産分割がしたいケースも考えられます。

相続のタイミングでの持分割合の決め方について、詳しくは5章で解説します。ぜひご一読ください。

2.不動産を購入する場合、共有持分の割合は負担割合と同じ割合にするのが一般的

共有名義で不動産を購入する場合、一般的には、購入資金の負担割合に応じた持分割合を設定します。この章では、具体的な計算方法について解説します。

2-1. 持分割合の具体的な計算方法

持分割合は、一般的には、不動産購入資金の負担額の割合に基づいて計算します。

例えば、5,000万円の不動産を購入する際に、夫が3,000万円、妻が2,000万円を負担した場合、持分割合は以下のようになります。

持分割合 = 負担額 ÷ 総額

夫: 3,000万円 ÷ 5,000万円 = 60% (持分割合は3/5)

妻: 2,000万円 ÷ 5,000万円 = 40% (持分割合は2/5)

2-2. 計算して割り切れなかった場合

2-1の方法で計算したときに端数が出る場合には、端数を調整する必要があります。

例えば、不動産の購入代金が5,400万円で、夫の負担額が3,200万円、妻の自己負担額が2,200万円だとします。このケースにおける夫婦の共有持分は以下の通りです。

持分割合 = 負担額 ÷ 総額

夫: 3,200万円 ÷ 5,400万円 = 0.59259…

妻: 2,200万円 ÷ 5,400万円 = 0.40740…

このように数字が割り切れない場合は、端数を調整します。一般的には、小数点第二位を四捨五入して、0.6など、小数点第一位までの割合にすることが多いです。

そして、端数の調整の際に意識したいのが、贈与税がかかるかどうかです。

持分割合が負担額と異なる場合は、税務的には、異なる分については共有者間での贈与があったものとみなされ、贈与税が発生する可能性があるためです。

例えば、夫の持分割合を0.6、妻の持分割合を0.4にするとき、夫→妻へ共有持分の端数分が贈与されたとみなされます。

そのため、贈与の金額によっては贈与税が発生します。

この例の場合には、5,300万円 × (60% − 約59.3%) ≒ 378,000円となります。

贈与の金額は、年間110万円を越えると贈与税が課税されるので、この場合、贈与税が発生しません。

このように、端数の調整をする際には、贈与分の金額が贈与税のかからない金額に収まるように意識しましょう。

3.住宅ローンで不動産を共有名義で購入する場合

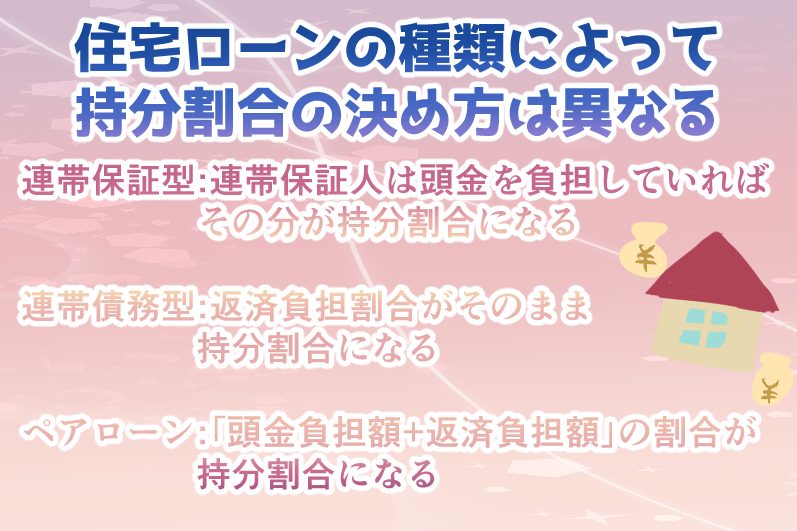

住宅ローンを活用して共有名義不動産を購入するという場合には、住宅ローンの種類によって共有持分割合の決め方が異なってきます。この章では、それぞれの場合の持分割合の一般的な決め方について解説します。

3-1. 連帯保証型の住宅ローン

連帯保証型の住宅ローンとは、主債務者が住宅ローンを借り、他の共有者が連帯保証人となる方式です。主債務者の単独名義での契約となるため、基本的に連帯保証人に共有持分は存在しません。

ただし、連帯保証人が頭金を出している場合には、連帯保証人が出した金額分の割合が、連帯保証人の持分割合となります。

例えば、5,000万円の不動産に対して、妻が500万円、夫が500万円の頭金を出し、残りの4,000万円を夫がローンとして負担する場合であれば、持分割合は、夫:9/10、妻:1/10となります。

したがって、連帯保証型の住宅ローンでは、共有持分が存在する場合には、基本的に主債務者の持分割合が大きくなります。

3-2. 連帯債務型の住宅ローン

連帯債務型の住宅ローンとは、1つの借り入れに対して、複数の者それぞれが全額の債務を負うことを指します。

そのため、住宅ローンにおける連帯債務の場合、共有者のうち1人が主債務者となり、他の共有者が連帯債務者として借り入れを行います。連帯債務者も主債務者と同じ債務を負う仕組みです。

この場合には、各人の返済負担割合に応じて持分割合を決めるのが一般的です。

例えば、5,000万円の不動産に対して、夫婦で5,000万円のローンを組み、夫が3,000万円を、妻が2,000万円を負担する場合であれば、持分割合は、夫:3/5、妻:2/5となります。

このように、連帯債務型の住宅ローンでは、一般的に共有者の返済負担割合を共有持分割合にします。

3-3. ペアローン

ペアローンとは、共有者それぞれが個別に住宅ローンを組むという方式です。ペアローンでは、例えば債務者が夫であれば妻が連帯債務者という扱いになります。

この場合「頭金の負担額+返済負担割合の額」で持分割合を決めるのが一般的です。

例えば、5,000万の不動産を購入する際、夫が頭金とローンで3,500万円、妻がローンで1,500万円を負担するという場合の持分割合は、夫:7/10、妻:3/10となります。

このように、ペアローンでは、一般的に「頭金の負担額+返済負担割合の額」を見て、持分割合を決めます。

4.資金援助として贈与、借入を受ける場合

資金援助として、例えば親族などから贈与、借入を受けて不動産を共有名義で購入するという場合、その資金援助として受け取った額は、受け取り手の自己負担額に含めて計上し、割合を算出することが一般的です。

例えば、夫が親から1,000万円を贈与してもらい、それを含めて夫が3,000万円、妻が2,000万円の負担割合で、5,000万円の不動産を共有名義で購入した場合、持分割合は、夫:3/5、妻:2/5となります。

※注意点として、このように資金援助を受ける場合にも、援助額は贈与税の課税対象になる可能性があります。

例えば、親から1,000万円の資金援助を受けた場合、贈与税の基礎控除110万円を超える部分は課税対象になります。

これを回避するためには、資金援助を「贈与」ではなく「借入」として扱い、借用書を作成して返済契約を交わす方法も考えられます。

また、令和6年1月1日から令和8年12月31日までの間に、父母や祖父母などからの贈与により、自分の居住用の住宅家屋の新築、取得または増改築などの対価にあてるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額については贈与税が非課税となります。詳しくは、以下のURLをご覧ください。

このように、親族などからの資金援助は、援助を受けた人物の自己負担額に含めて持分割合を決定するのが一般的です。ただし、贈与額が年間110万円を超えると贈与税の対象となる可能性があるため、適切な対応が必要です。

5.共有名義不動産を相続する場合

共有名義不動産を相続する場合には、法定相続分に従うか、あるいは法的に有効な遺言書があれば、持分割合もそれに従うのが一般的です。ただし、事情により、法定相続分や遺言書に従わずに遺産分割をする場合には、遺産分割協議を行って共有者の間で持分割合を話し合って決めましょう。

5-1.遺言書に従う場合

被相続人が遺言書を残しており、その遺言書が法的に有効で、かつ持分割合についても記載があった場合には、基本的にその遺言書の内容に従って遺産の共有持分割合を決定します。

ただし、相続人の間で明らかに不公平な配分になっていたり、法定相続人に最低限保証されている遺留分が侵害されているような場合には、遺留分の請求をすることができます。

遺留分は遺言よりも強い効力を持っているため、優先されます。その際には共有者の間で協議し、新しい遺産分割の割合に則って、持分割合を決めましょう。

5-2.法定相続分に従う場合

遺言書などがない場合には、基本的に、相続人の法定相続分に基づいて持分割合を決定することになります。

例えば、配偶者と子2人が相続する場合、配偶者の持分割合は50% (1/2) 、子の持分割合は25% (1/4) ずつとなるのが一般的です。

5-3.遺産分割協議を行う場合

遺言書の内容に問題があったり、法定相続分に従わずに遺産分割をしたい場合、相続人全員で話し合い、持分割合を決定することも可能です。

相続人全員で相続配分を話し合いの上で決める方法を遺産分割協議と言います。

特に共有持分の遺産がある場合、協議を行う際には、相続人全員が参加して協議を行うこと、また、協議の結果を書類に残すことは必ず行ってください。

協議書を作成する際には、公証人に申請して、公正証書で作成することがおすすめです。公証人が作成時に意思確認や内容確認を行ったという高い信頼性が認められるため、相続人同士でトラブルが起こりづらくなります。

このように、相続人(共有者)の間で遺産分割について話し合って持分割合を決めることも可能です。

6.共有持分の割合を決める際の5つの注意点

不動産を共有名義で所有する際、持分割合を慎重に決める上で注意すべきいくつかのポイントがあります。

持分割合の決定は、単なる権利の配分だけでなく、税制や住宅ローンの控除、管理・運用のしやすさにも影響します。

特に、2024年4月からの法改正により、相続や贈与による持分取得の際の登記義務が強化されています。

この章では、共有持分の割合を決める際の5つの注意点について詳しく解説します。

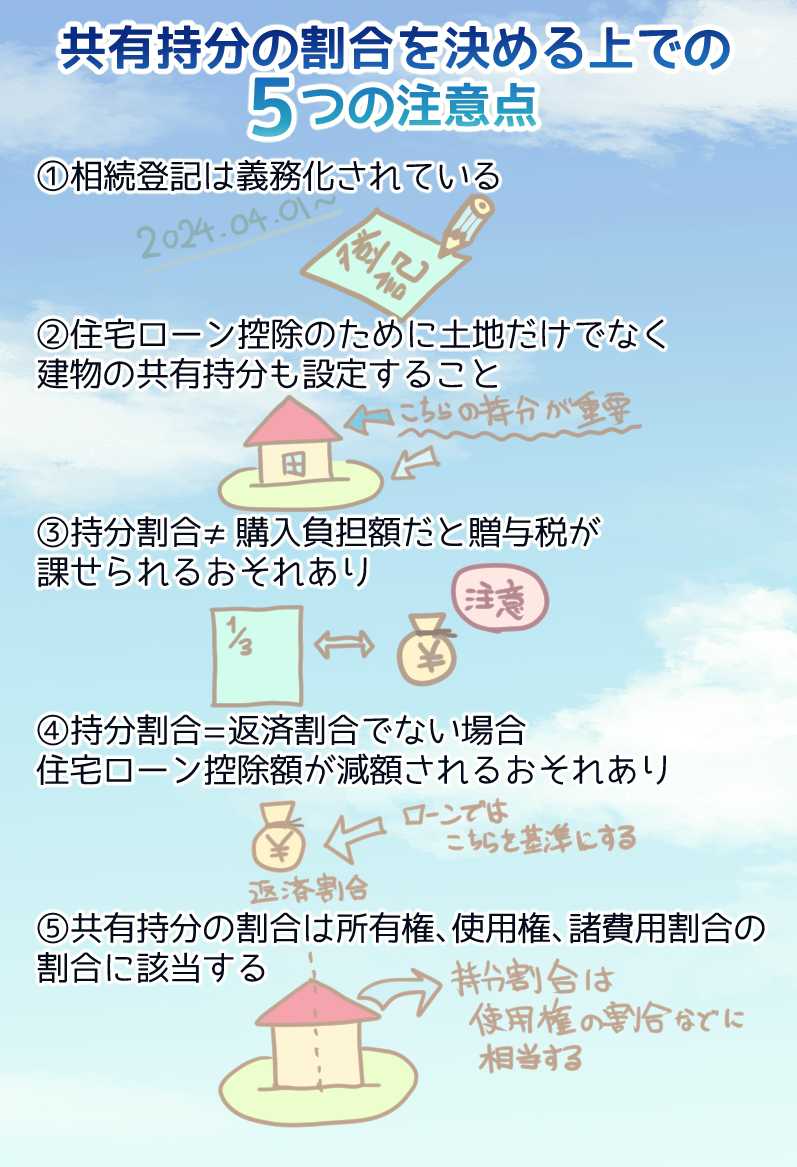

6-1. 2024年4月から相続や贈与による取得でも相続登記が義務化

2024年4月1日から相続登記の義務化が施行され、購入や贈与時だけではなく、相続により不動産の持分を取得した場合にも不動産の登記を行うことが法律上の義務となりました。

共有持分であっても、もちろん、登記義務はあります。

相続登記申請の期限は、相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内、あるいは、民法および不動産登記法の改正法の施行日から3年以内(最大で2027年4月1日まで)のどちらか遅い方です。

登記を怠ると10万円以下の過料(罰則) が課せられる可能性があります。

したがって、共有持分を含む不動産を取得した際には、速やかに登記申請を行い、必要であれば司法書士などの専門家に相談するようにしましょう。

6-2. 住宅ローン控除を受けるためには土地だけでなく建物の持分割合に注意

住宅ローン控除を受けるためには、土地だけでなく、建物に対しても、適切な持分割合が設定されていることが条件になります。

住宅ローン控除は、あくまで建物に適用される控除です。

そのため、例えば土地だけの持分しか所有していない共有者は当然、控除が受けられません。

例えば、夫婦で不動産を共有名義で住宅ローンを使って購入したが、建物の持分を夫の単独名義にしてしまうと、妻は住宅ローン控除を受けられないということになります。

したがって、住宅ローン控除を最大限活用するためには、共有名義で不動産を購入する際に建物にも持分割合を設定する必要があります。

6-3. 持分割合=負担額でない場合、贈与税が課せられるおそれあり

不動産を購入する際、実際の資金負担額と登記する持分割合が異なると、税務上、贈与とみなされる可能性があります。

例えば、夫婦で4,000万円の家を購入し、夫が3,000万円、妻が1,000万円を負担したのに、登記上の持分割合は夫婦それぞれ50%とした場合を考えてみます。

この場合、妻の持分2,000万円 (50%)のうち、1,000万円分は夫から妻への贈与とみなされる可能性があります。

このとき、贈与税の基礎控除額は年間110万円なので、これを超える分についての贈与額には贈与税が発生してしまいます。

したがって、不動産購入時には、持分割合は費用負担額に基づいて決定し、不公平な持分設定をしないよう注意しましょう。共有者間で不公平な持分設定をすると、贈与とみなされる可能性があります。

6-4. 住宅ローンでは持分割合=返済割合でない場合、住宅ローン控除額が減額されるおそれあり

住宅ローン控除を受ける際、住宅ローン控除はあくまで返済割合に基づいて適用されるため、持分割合とローン返済割合が一致していないと、控除額が減額される可能性があります。

例えば、夫婦間で持分50%ずつで登記してある建物について、夫が100%ローンを返済している場合には、妻の持分に対応する住宅ローン控除を受けることはできません。仮にペアローンで借りた場合でも、持分とローンの割合が違うと、控除計算が複雑になってしまいます。

したがって、住宅ローン控除を最大限活用するためには、持分割合とローン返済割合を一致させることが望ましいとされています。

6-5. 共有持分の割合は所有権、使用権、諸費用負担の割合に該当

不動産の共有持分は、単なる所有権の割合だけでなく、実際の使用権や管理費用の負担割合にも影響します。

例えば、不動産の管理や修繕費の負担については、持分割合に応じて負担するのが一般的です。

また、使用権の主張についても、持分が少ないと、使用権の主張が難しくなるケースがあり得ます。持分が10%しかないような場合でも、その持分に応じた不動産の使用権は主張できるのですが、実際には利用が制限されることが多いです。

対策として、将来のトラブルを避けるために、持分割合に応じた管理や使用の際のルールを明確にすることが大切です。

また、持分割合を決める際にも、不動産の管理や維持費の負担割合に影響することを覚えておいて、慎重に決める必要があります。

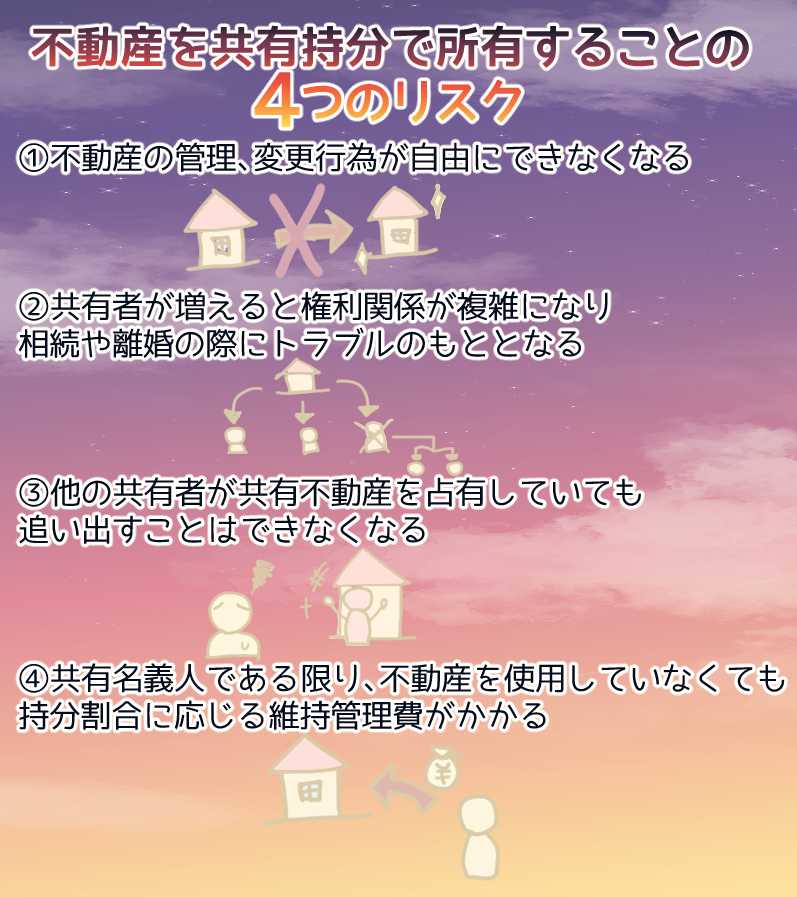

7.不動産を共有持分で所有することの4つのリスク

ここまでは共有持分割合の決め方について解説してきましたが、そもそも不動産を複数人で共有名義にすると、資産の分割や管理がしやすくなる一方で、権利関係の複雑化や管理負担の増加といったリスクも生じてしまいます。

特に、将来的な相続や売却の際にトラブルが発生しやすく、共有名義で不動産を所有するという際には、慎重な判断が求められます。

この章では、不動産を共有持分で所有する際に発生しうる4つのリスクについて詳しく解説します。

7-1. 不動産に対して管理、変更行為を自由に行えなくなる

共有持分で不動産を所有している場合、単独で管理や変更行為を行うことができません。

具体的には、不動産の修繕、リフォームなどをしたいというときや、売却をしたいときなどに、共有者の合意が必要になることが挙げられます。

例えば、共有者の一人が建物を改修したいと考えても、他の共有者が反対すれば工事を進めることができません。賃貸に出す際も全員の合意が必要で、共有者の一人が賃貸収入を得たいと考えても、他の共有者の同意が得られなければ貸し出しはできません。また、売却も単独ではできず、共有者の一人が自分の共有持分だけを売却することは可能ですが、物件全体を売る場合には全員の合意が必要です。

このように、共有名義不動産に関しては、管理や変更行為を行う際に共有者の同意が必要になるため、維持管理などが難しくなる可能性もあります。

7-2. 共有者が増えると権利関係が複雑になり、相続や離婚の際にトラブルのもととなる

不動産の共有者が増えると、所有権の整理が難しくなり、相続や離婚時にトラブルが発生しやすくなります。

例えば、相続により代を重ねるごとに共有者が増加してしまう可能性が挙げられます。親子で共有していた不動産を相続する際、子供の代でさらに兄弟間とも共有となり、その後孫の世代でさらに細分化されて共有することになる場合があります。そうして共有者が増えれば増えるほど、売却や管理に関する合意形成が難しくなってしまいます。

また、夫婦での共有名義不動産の場合、離婚時の財産分与が難しくなります。共有名義の不動産を売却する場合、どちらがどの割合で受け取るのかを巡って揉めることが多く、トラブルの元となりかねません。

このように、共有名義不動産では、共有者が増えて権利関係が複雑化し、調整が困難になることがあります。

7-3. 他の共有者が共有不動産を占有していても追い出すことはできなくなる

共有名義の不動産は、仮に共有者の一人が勝手に独占して住んでいたとしても、他の共有者が強制的に追い出すことはできません。

例えば、兄弟で相続した実家を、兄が単独で使用している場合でも、弟は勝手に追い出すことができません。また、兄が同意しなければ、売却や賃貸の契約を進めることもできません。

不動産を独占された他の共有者が、賃料請求できる権利(共有物分割請求)を行使するという対策方法もありますが、基本的には、共有名義不動産は共有者の一人が占有していても、単独で立ち退きを求めることができません。

7-4. 共有名義人である限り、不動産を使用していなくても持分割合に応じた固定資産税や維持費、管理費がかかり続ける

不動産の維持には、固定資産税や修繕費、管理費などのコストが発生します。共有者である限り、仮に不動産を使用していなくても、持分に応じた費用負担を求められ続けることになります。

具体的な負担項目としては、以下の通りです。

・固定資産税→ 共有名義人全員に納税義務がある。

・修繕費→ 建物の劣化に伴い、定期的な修繕が求められる。

・管理費→ 特にマンション(集合住宅)の場合、管理費や修繕積立金などの負担がある。

こうした負担額について、共有名義不動産の場合には、もし共有者の一部が支払いを拒否した場合には、他の共有者が肩代わりしなければならないと決まっています。また、共有者の一人が亡くなり、相続人が負担を拒否した場合には、他の共有者が固定資産税を全額負担することになる場合があります。

このように、共有名義不動産は共有持分に応じて税金や管理費を負担する必要があるため、利用していない場合でもコストは発生し続けるというリスクがあります。

8.共有持分の割合の決め方に不安がある方はTH弁護士へご相談を

共有持分の割合を決める際には、贈与税の課税リスクや住宅ローン控除の適用条件など、さまざまな税務面での影響も考慮する必要があります。

そして、特に相続の場合など、個別のケースによっては、個人が持分割合を判断しづらいこともあります。

不動産の共有に関する不安がある場合は、弁護士や税理士などの専門家に相談することを強くおすすめします。

共有名義についてお困りの方がいらっしゃいましたら、ぜひ一度、TH弁護士法人へご相談ください。

辻・本郷グループの遺産分割・共有名義に詳しい弁護士が直接対応いたします。

共有名義・共有持分の有料相談(一時間¥11,000税込)受付中!

TH弁護士法人

メールフォームからお申込ください。

後ほど担当者より面談日時調整の返信をさせていただきます。

9.まとめ

不動産の共有では、後々のトラブルを避けるためにも、慎重に持分割合を決めることが大切です。

共有持分の割合の決め方について、特に以下のポイントに注意しましょう。

・共有持分の割合を決めるタイミングは「購入」「相続」の2つ

・購入の際には共有者各々の負担割合に応じた持分設定が一般的だが、割合を決める際には贈与税などに注意が必要

・相続の際には遺言書や法定相続分に従う、あるいは遺産分割協議を行って持分割合を決めることが基本

・共有持分を所有し続けることには幾つかのリスクが伴う(管理や売却の難易度を上げるなど)ため、慎重な検討が必要

もし共有持分の決め方に不安がある場合には、弁護士や税理士などの専門家に相談することをおすすめします。

適切な持分設定を行い、不動産の共有に関するトラブルを未然に防ぎましょう。