不動産を複数人で共有している場合、それぞれの持分をどのように評価し、どう適正な価格を算定すればよいのでしょうか?

共有持分の評価額は、売却や相続、税務申告の際に重要な要素となります。しかし、一般的な不動産の価格とは異なり、共有持分には市場性の低さや共有者間の関係など、さまざまな要因が影響を与えるため、単純な計算だけでは適正価格を導き出すことはできません。

この記事では、共有持分の評価額を算定する具体的な方法を分かりやすく解説します。また、評価額に影響を与える要因や、売却の際の注意点についても詳しく紹介します。

共有持分を適正に評価し、最適な判断をするための知識を身につけましょう。

目次

1. 共有持分の評価額は基本的に「不動産全体の評価額×持分割合」で算出

共有持分の評価額は、基本的には「不動産全体の評価額×持分割合」という計算式で求められます。

不動産の共有持分とは、複数の人が一つの不動産を共有する場合に、それぞれが持つ権利の割合を指します。そのため、評価額を求めるには、まず不動産全体の価値を把握し、その持分割合を掛けるのが基本です。

例えば、評価額1億円の不動産を50%(1/2)ずつ2人で共有している場合、それぞれの持分評価額は

1億円×50%=5000万円

となります。

共有持分の評価額は、全体の価値と持分割合を掛け合わせることで算出されるため、まず不動産全体の評価額を正しく把握することが重要です。

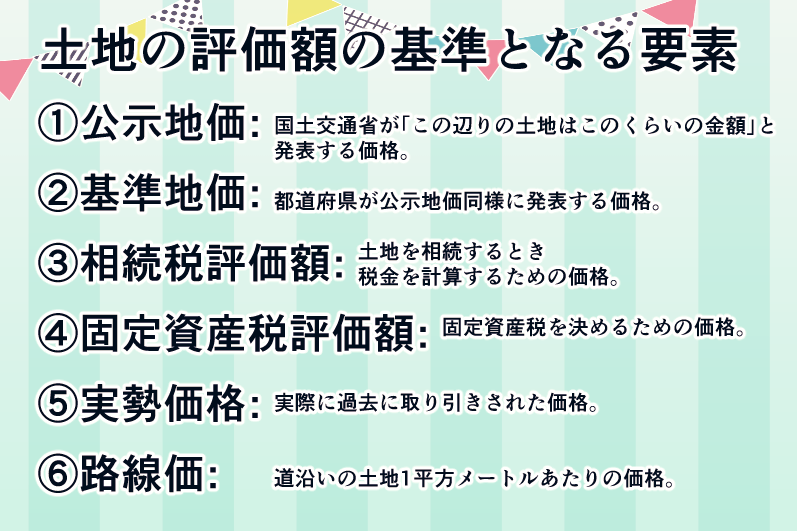

2. 不動産全体の評価額の基準となる要素(土地)

不動産の評価額を決める基準にはさまざまなものがあり、評価目的や適用する制度によって異なります。

この章では、不動産のうち、土地の評価にかかわる基準について解説します。

2-1. 公示地価

公示地価は、不動産の市場価値を知るための重要な指標の一つです。

公示地価は、国土交通省が毎年1月1日時点の、地域ごとの標準的な土地の価格を公表するもので、不動産市場の動向を反映しています。

例えば、都市部の地価が上昇している場合、公示地価も上昇傾向にあり、土地の評価額が高くなることが一般的です。

公示地価は、実勢価格に近い傾向があり、不動産取引の際の参考指標として利用されます。

2-2. 基準地価

基準地価は、公示地価と同様に土地の価格を示す指標ですが、調査時期や対象が異なります。

基準地価は都道府県が毎年7月1日時点の価格を調査・公表するもので、公示地価と異なり、都市計画区域外も対象とするため、より地域ごとの詳細な動向を把握しやすいという特徴があります。全国に約2万地点存在します。

例えば、地方都市の住宅地で公示地価が設定されていない場合でも、基準地価を参考価格として利用できます。

基準地価は、公示地価と並んで土地評価の目安となる重要な指標です。

2-3. 相続税評価額

相続税評価額は、相続や贈与の際に土地を評価する基準で、税務上の重要な指標です。

国税庁が定める「路線価」あるいは「倍率方式」のどちらかを用いて算出される指標です。主に、路線価が定められている地域では路線価方式による評価を使い、そのほかの地域では倍率方式による評価を使って計算することになります。

相続税評価額は、公示地価や実勢価格よりも20%から30%ほど低めに設定される傾向があります。

例えば、路線価が1㎡あたり30万円の土地で、土地の奥行を示す奥行価格補正率が0.95、100㎡の敷地を持っている場合、相続税評価額は30万円×0.95×100㎡=2,850万円となります。

相続税評価額は、税務上の土地評価の基準であり、不動産の相続や贈与の際に適用されます。

2-4. 固定資産税評価額

固定資産税評価額は、地方自治体が固定資産税を算出するために設定する評価額です。

公示地価の約70%程度に抑えられていることが多く、税負担を調整する目的で設定されています。

各自治体で3年に1度程度更新され、毎年土地の所有者に通知されます。そのため、ご自身で計算する必要はなく、課税明細書や固定資産課税台帳から固定資産税評価額を確認することができます。

固定資産税評価額は、実勢価格より低めに設定されることが多く、税金計算の基準として使われます。

2-5. 実勢価格

実勢価格は、実際の過去の不動産取引で成立した取引価格であり、最も現実に即した評価額です。

公示地価や路線価などの指標と異なり、個別の取引条件や需給関係が直接反映されます。

例えば、同じエリアにある2つの土地でも、駅に近い方がより高い価格で取引されることがあります。

実勢価格は市場の需要と供給に基づいて決まるため、他の指標よりも流動的です。

2-6. 路線価

路線価とは、道路に面した土地の1㎡あたりの価格を示すもので、相続税や贈与税の計算に使用されます。

国税庁が毎年発表するもので、公示地価の約80%程度の水準で設定されることが一般的です。

例えば、路線価が1㎡あたり20万円の道路に面した奥行価格補正率が0.95で、50㎡の面積の土地を持っている場合、その土地の相続税評価額は20万円×0.95×50㎡=950万円となります。

路線価は税務計算の基準として用いられ、公示地価より低めに設定されるのが一般的です。

3. 不動産全体の評価額の基準となる要素(建物)

不動産の評価額を求める際、土地だけでなく建物の価値も考慮する必要があります。

建物の評価額は固定資産税評価額を基準とし、経年劣化を考慮した算定方法が用いられます。以下、それぞれの要素について詳しく解説します。

3-1. 3年に一度更新される固定資産税評価額

建物の固定資産税評価額は3年ごとに見直され、経年劣化が考慮されるため、時間とともに価値が下がる指標となります。

固定資産税評価額は、市町村が土地や建物の価値を評価し、固定資産税を算出する基準とするものです。建物の場合、築年数が増えるほど価値が減少するため、評価額も見直されます。

例えば、築10年の住宅の固定資産税評価額がある年に1,000万円だったとしても、3年ごとの見直しで経年劣化を考慮して、評価額は減少していくことが一般的です。

建物の評価額は一定ではなく、3年ごとに見直され、経年劣化によって減価されることを前提に考える必要があります。

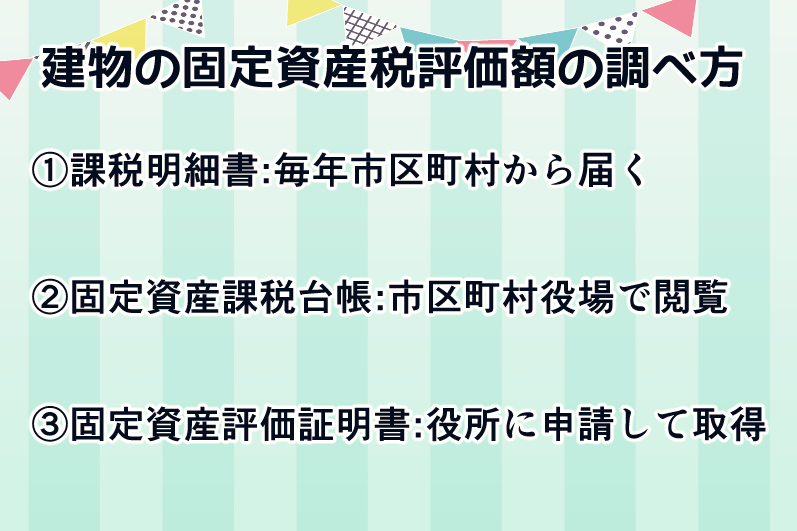

3-2. 建物の固定資産税評価額の調べ方

建物の固定資産税評価額を確認する方法はいくつかあります。以下の3つの方法を活用することで、正確な評価額を把握できます。

3-2-1. 固定資産税の課税明細書

毎年納税通知書に同封されて送付される「固定資産税の課税明細書」には、建物の固定資産税評価額が記載されています。

この明細書には、所有する土地・建物について、所在地番、現況地目・家屋の種類、課税地積・床面積、価格、税相当額、納付相当額などが記載されており、固定資産税の算定根拠である固定資産税評価額を知ることができます。

手元にある課税明細書を確認することで、簡単に固定資産税評価額を知ることができます。

3-2-2. 固定資産課税台帳

市区町村役場で固定資産課税台帳を閲覧し、建物の固定資産税評価額を確認できます。

固定資産課税台帳は、地方自治体が管理している固定資産の情報をまとめた台帳で、土地や建物の評価額のほか、所在、所有者などが記載されています。

所有者が自治体の窓口で申請すれば、自分の建物の評価額を確認することができます。また、課税明細書を紛失した場合でも、台帳で確認可能です。

固定資産税評価額を正確に知りたい場合、自治体の課税台帳を確認するのが有効です。

3-2-3. 固定資産評価証明書

役所に申請し、固定資産評価証明書を取得すれば、建物の固定資産税評価額を正式に証明できます。

この証明書は、固定資産税評価額を証明する公的な書類で、売買や相続などの手続きで必要になる場合があります。土地や建物の所有者、所在、評価額、固定資産税課税標準額などが記載されています。

不動産を売却する際、買主に固定資産評価証明書を提示することで、税務上の評価額を明確に示すことができます。

固定資産評価証明書は、正式な証明書類として活用されるため、必要に応じて取得するのが望ましいです。

3-3. 建物の固定資産税評価額の算出方法

建物の固定資産税評価額は、以下の計算式で求められます。

計算式

再建築費 × 経年劣化による減点補正率 × 評点1点当たりの価額 = 固定資産税評価額

固定資産税評価額は、建物の再建築費を基準に、経年劣化を考慮して算出されます。

市町村が建物の再建築費を算定し、築年数に応じた減価補正を行うことで、建物の現在価値を評価します。

例えば、築5年の住宅で、再建築費が2000万円、減価補正率が0.85、評点1点当たりの価額が1.2万円だった場合、

2000万円 × 0.85 × 1.2 = 2040万円

となり、これが固定資産税評価額となります。

固定資産税評価額は、再建築費と経年劣化を考慮した計算式で算出されます。3年ごとに見直されるため、定期的に確認することが重要です。

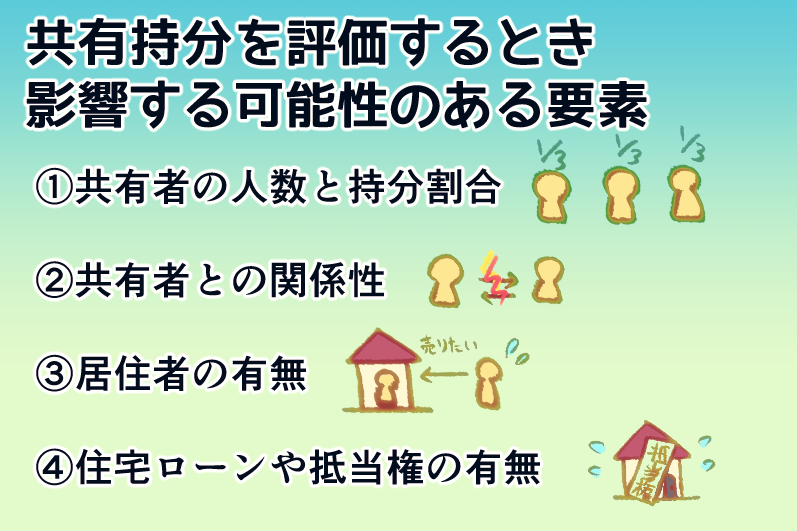

4. 共有持分だけを評価する際、不動産の資産価値以外に影響され得る要素

共有持分の評価額は、不動産全体の資産価値に基づいて算出されるのが基本ですが、実際の取引や売却を考えた場合、他にもさまざまな要素が影響を及ぼします。

この章では、共有持分の評価に関わる主な要素を解説します。

4-1. 共有者の人数と持分割合

共有者の人数が多く、持分割合が小さいほど、共有持分の評価額は下がる傾向があります。

共有者が多い場合、持分権者全員の同意が必要となるため、自由に売却や活用がしづらくなります。また、持分割合が小さいほど単独での権利行使が難しく、流動性が低下するため、市場価値が下がりやすくなります。

例えば、3人で均等に共有している(各1/3)不動産と、10人で均等に共有している(各1/10)不動産では、後者の方が共有持分の権利行使が困難になり、売却価格も下がる可能性が高くなります。

共有者の人数が多く、持分が小さいほど、評価額が低くなりやすいため、売却時には市場価値の低下を考慮する必要があります。

4-2. 共有者との関係性

共有者同士の関係が良好でない場合、持分の活用が制限され、評価額が下がる可能性があります。

共有不動産の管理や売却には共有者全員の合意が必要なケースが多いため、関係が悪いと合意形成が困難になります。特に、相続や離婚などで関係がこじれている場合、権利の調整が難しくなり、持分の価値が大きく下がることがあります。

例えば、相続により兄弟3人で不動産を共有している場合、1人が持分を売却しようとしても、他の2人が「第三者との共有になるのは嫌だ」と反対した場合を考えます。

共有持分だけの売却であれば、法的にはその持分を持つ1人の意思で売却することができるとはいえ、買主が買った後、他の2人との関係が悪化することが既に予想されている状況を考慮すると、買主側の利活用のしやすさをふまえて、実際に売れる価格が大幅に下がってしまうことがあります。

共有者との関係性が悪化すると、持分の自由な処分が難しくなり、実際の評価額が下がる要因となります。

4-3. 居住者の有無

共有持分がある不動産に第三者が居住している場合、評価額が大幅に下がる可能性があります。

居住者がいる場合、共有持分を取得したとしても自由に使用できず、売却の際に立ち退き交渉が必要になるため、取引の難易度が上がります。また、居住者が賃貸借契約を結んでいる場合、賃借権が保護されるため、所有者が追い出すことは難しくなります。

例えば、親の住んでいる実家を兄弟2人で共有している場合、兄が自分の持分を売却しようとしても、買い手は「現状では自由に利用できない」という理由で購入を敬遠し、評価額が下がることがあります。

居住者がいる場合、共有持分の自由な利用が制限されるため、実際の取引価格が低くなりやすいことを考慮する必要があります。

4-4. 住宅ローンや抵当権の有無

共有不動産に住宅ローンや抵当権が設定されている場合、共有持分の評価額は大きく下がる可能性があります。

抵当権が設定されていると、ローンの返済が完了するまでは金融機関の承諾なしに売却することが難しくなります。また、ローンが残っている場合、持分の価値よりも負債が上回るケースもあり、実質的に売却が困難になります。

例えば、共有持分のあるマンションに3000万円の住宅ローンが残っている場合、持分を売却しても買い手はローンの存在を考慮し、低い価格しか提示しない可能性があります。

住宅ローンや抵当権が設定されている場合、自由な売却が制限されるため、共有持分の評価額が下がる要因となります。

5. 共有持分の実際の売買価格は買主と売主間の合意で決まる

共有持分の売買価格は、不動産の市場価値や持分割合に基づくものの、最終的には買主と売主の合意によって決まります。

共有持分は通常の不動産と異なり、単独での利用が制限されるため、市場での需要が低くなります。そのため、理論上の評価額とは別に、買主が納得する価格でなければ売買が成立しません。

例えば、1億円の不動産の1/2持分(5000万円相当)を売却しようとしても、買主が単独で使用できないリスクを考慮して4000万円しか提示しないことがあります。このように、市場価値よりも低い価格での取引が一般的です。

共有持分の価格は理論上の評価額だけで決まるわけではなく、買主の事情や交渉次第で変動することを考慮する必要があります。

6. 共有持分を高値で売却したいときは専門家への依頼がおすすめ

共有持分は流通市場が限られており、一般的な不動産よりも売却が難しいため、専門家に依頼することで高値で売却できる可能性が高まります。

専門の不動産業者や士業と連携して売却活動を進めることで、適正な評価を受けたり、法的トラブルを回避することができ、より有利な条件での売却が可能になります。

不動産鑑定士が適正な評価を行い、弁護士が共有者との交渉をサポートすることで、市場価値に近い価格で売却できたという事例もあります。

したがって、高値での売却を目指すなら、専門家の知識やネットワークを活用することが重要となります。

この章では、どのような専門家に依頼すると良いかについて解説していきます。

6-1. 共有持分の取り扱いを専門としている不動産鑑定士や弁護士、不動産会社などに依頼すると良い

共有持分の売却は専門性が高いため、取り扱い実績のある専門家に依頼するとスムーズに進められます。特に、不動産鑑定士や弁護士、不動産会社などがおすすめです。

共有持分は通常の不動産取引と異なり、買い手が限られるうえ、法的な制約が多いため、知識や経験が豊富な専門家のサポートが不可欠です。

共有持分の売却を得意とする不動産会社に依頼し、適切な買主を見つけたことで、一般的な市場よりも高値で売却できたケースがあります。

売却を成功させるには、共有持分の取引経験が豊富な専門家を選ぶことが重要です。

6-2. 共有持分は一般の不動産では買い手が見つかりづらいため、各士業と連携が取れている専門家がおすすめ

共有持分は一般の不動産市場では売却が難しいため、税理士・弁護士・司法書士などと連携している専門家に依頼することをおすすめします。

共有持分の売却には、税務・法務・登記などの複雑な手続きが絡むため、各士業と連携している専門家をあらかじめ選ぶことで、トラブルを回避しつつ円滑に進められる傾向にあります。

各士業のできること

・税理士:確定申告や贈与税の対応

・弁護士:共有者間のトラブルや相続・離婚などの問題解決

・司法書士:持分移転登記の手続き

士業と連携した専門家に依頼することで、共有持分の売却をスムーズに進められるようになります。

6-3. 不動産会社などを複数比較するためのポイント

共有持分の売却を成功させるためには、複数の不動産会社を比較し、最適な業者を選ぶことが重要です。この章で紹介するポイントをチェックすることで、より高額で売却できる可能性が高まります。

6-3-1. 買取業者よりも仲介業者を介入させた方が高額で買い取られる傾向にある

不動産の買取業者に直接売却するよりも、仲介業者を利用することで、より高い価格での売却が期待できる傾向があります。

なぜなら、買取業者は再販目的で安く仕入れるため、相場より低い価格を提示することが多いためです。一方で、仲介業者を利用すれば、一般市場の価格で売却できる可能性が高くなります。

例えば、買取業者の提示額が3000万円だった不動産が、仲介業者を通じて4000万円で売却できたケースがあります。

もし時間に余裕があるならば、買取業者ではなく仲介業者を調べ、利用するのが望ましいと言えます。

6-3-2. 業者の実績や経験を宅地建物取引業者の免許証番号や国土交通省の検索システムで確認する

不動産会社の信頼性を確認するためには、公式の情報源を活用することが重要です。

宅地建物取引業者の免許番号や国土交通省の検索システムを使えば、過去の実績や行政処分歴などを確認できます。

ある業者が「実績豊富」と広告していたが、検索システムで調べたところ、行政処分歴があったというような例もあります。

信頼できる業者を選ぶためには、事前の調査を行うことが重要です。検索システムなどを積極的に活用していきましょう。

6-3-3. 不動産鑑定士による査定を実施している会社がおすすめ

不動産の鑑定を専門に行う国家資格を有している、不動産鑑定士による査定を事前に受けることで、適正価格を把握できるため、査定を実施している不動産会社などを選ぶことをおすすめします。

適正価格を把握しておくことで、不当に安く買い叩かれるリスクを回避できるためです。

また、不動産鑑定士による査定価格は、客観的な事実があり、市場価格との差が出にくいため、信頼性が高いです。査定では基本的に調査報告書を作成してもらえるため、売却時に有利に活用することもできます。

例えば、査定なしで不動産を3000万円で売却しようとしたが、鑑定士の査定を受けると、3500万円の価値があると判明したという例もあります。

専門家による査定を活用することで、適正価格での売却が可能になります。覚えておいてください。

6-3-4. 一級建築士による住宅診断を実施している会社がおすすめ

国土交通大臣の免許を受けた国家資格取得者である、一級建築士による住宅診断(ホームインスペクション)を実施している会社を選ぶことで、より正確な不動産価値を把握できるようになります。

一級建築士には、建物の設計や工事管理を行う技術者としての視点から、住宅の劣化状況や不具合などを調査してもらえます。

住宅診断により、正確な不動産価値を把握することで、建物の状態が良ければ評価額が上がります。また、逆に劣化が進んでいる場合でも、事前に修繕を行うことで売却価格を向上させることが可能となります。

例えば、共有持分の売却に関して、住宅診断を実施した結果「軽微な修繕で価値が向上する」と判明し、修繕後に300万円高い価格で売却できたケースがあります。

住宅診断を行うことで、より高額での売却が期待できるため、一級建築士が関与している不動産会社を選ぶのがおすすめです。

6-3-5. 専任の弁護士と提携している会社がおすすめ

共有持分の売却の際には、共有名義に関するトラブルを回避するため、弁護士と提携している不動産会社などを選ぶのが望ましいと言えます。

共有持分の売却には、他の共有者との合意や法的手続きが伴うため、弁護士のサポートがあるとスムーズに進められます。

例えば、相続による共有持分の売却を検討していたが、共有者間で意見が対立してしまった、というような場合には、弁護士が介入し交渉を行うことで、最もスムーズに適正価格での売却ができるようになります。

トラブルを避けるためには、専任の弁護士と連携している不動産会社を選ぶと安心です。

7. 共有持分の扱いでお悩みの方はTH弁護士法人へご相談を

共有持分に関する売却やトラブルでお悩みの方は、TH弁護士法人へご相談することで、法的サポートを受けながら最適な解決策を見つけられます。

TH弁護士法人は共有持分の売却・分割・相続問題に精通しており、法的手続きを含めたトータルサポートを提供いたします。

共有持分の売却トラブルや相続問題などについても、適切な提案、アドバイスをご提供するため、争いを回避することができます。

共有名義についてお困りの方がいらっしゃいましたら、ぜひ一度、TH弁護士法人へご相談ください。

辻・本郷グループの遺産分割・共有名義に詳しい弁護士が直接対応いたします。

共有名義・共有持分の有料相談(一時間¥11,000税込)受付中!

TH弁護士法人

メールフォームからお申込ください。

後ほど担当者より面談日時調整の返信をさせていただきます。

8. まとめ

共有持分の評価には、通常の不動産取引とは異なる注意点が多くあります。

この記事では、共有持分の基本的な評価方法から、実際の売買価格の決まり方、高値で売却するためのポイントまでを解説してきました。

①共有持分の評価は「不動産全体の評価額 × 持分割合」が基本

→共有持分の価格は、不動産全体の評価額をもとに計算される。共有者の人数や関係性、居住者の有無、住宅ローンの状況などが影響する。

②共有持分の売買価格は買主と売主の合意で決まる

→一般の不動産市場よりも流動性が低く、交渉力が重要である。

③高値で売却するなら専門家のサポートを活用する

→不動産鑑定士、弁護士、税理士、司法書士と連携している業者を選ぶと良い。

④複数の不動産会社を比較し、実績のある業者を選ぶ

→ 宅地建物取引業者の免許情報や国土交通省のデータベースを活用すると良い。

⑤住宅診断や法的サポートが充実している業者を選ぶ

→ 一級建築士の診断や不動産鑑定士の査定、専任の弁護士との提携があるか確認すると良い。

⑥トラブルを避けるため、弁護士に相談するのが有効

→ TH弁護士法人などの専門家に相談することで、共有持分に関しての適切な解決策を見つけられる。

共有持分の売却や管理は、通常の不動産取引よりも専門的な知識と慎重な対応が求められます。高値で売却するためには、適切な評価を行い、信頼できる専門家と連携しながら進めることが重要です。

共有持分の取り扱いでお悩みの方は、専門の不動産会社や弁護士に相談し、最適な方法を検討しましょう。