減価償却の仕訳を難しいと感じている経理担当者は多いのではないでしょうか。仕訳を丸暗記して処理しているだけで、仕組みがよく分かっていないケースもあるようです。

減価償却の意義や間違えやすい勘定科目、そして仕訳を理解するうえで欠かせない基礎知識を丁寧に解説します。仕訳例も複数のパターンでご紹介するので、この機会に減価償却について理解を深めてください。

目次

1.減価償却とは

減価償却とは使用年数が長期にわたる資産(固定資産)を取得した時に、取得額をその耐用年数に応じて費用に計上していくことです。例えば社用車や店舗は長期的に利用します。そのため時間の経過とともに価値が下がっているとみなし、取得額を按分して費用に計上するのです。

1-1.減価償却の意義

減価償却を行うことで、会計処理に費用と利益を正確に反映させることができます。

例えば社用車や店舗は長期的に利益に寄与します。支出の費用対効果が長期にわたるため、該当年の利益に貢献した部分だけを費用としてして計上し、それ以外の部分は資産として繰り延べます。

それによって、社用車や店舗といった資産が長期的に収益に貢献ししている事実を、会計に反映させることが出来るのです。これは「費用収益対応の原則」に基づく考え方で、これが減価償却の基本になっています。

1-2.減価償却の効果

減価償却を行うことは、企業にとってもメリットがあります。というのも、社用車や店舗といった大きな支出を取得年に一括で経費計上すると、取得年だけ経費が多くなってしまいます。さらに、固定資産を購入した効果で翌年の利益が拡大した場合、翌年の法人税額が大きくなってしまう可能性も生じます。

耐用年数に応じて少しずつ経費に計上することで、翌年以降の節税にもつながるのです。

2.減価償却の対象

減価償却の対象となるのは原則として、取得価額が10万円以上、耐用年数が1年以上の資産です。

主な資産は次の通りです。

| 建物 | 事務所 店舗 工場 倉庫など |

| 建物付属設備 | 電気設備 排泄水設備など建物といったと設備 |

| 車両 | 小型車、自転車、トラックなど |

| 機械・装置 | 製造業設備や鉄鋼業用設備、農業用設備など |

| 無形固定資産 | ソフトウエア、商標権、特許権、漁業権など |

| 生物 | 果樹や茶樹(果実・茶農家等)、牛や豚(畜産業者等)など |

一方で、減価償却できない資産は次の通りです。

- 土地

- 歴史的な価値のある古美術品、古文書など

- 建設中の建物など

3.減価償却の仕訳で迷いやすい2つの勘定科目

減価償却の仕訳では「減価償却費」と「減価償却累計額」を使用します。似た用語であるため、違いを理解しておきましょう。

- 減価償却費

その年度において減価償却費として費用計上した償却費のことです。損益計算書の「費用科目」に分類されます。 - 減価償却累計額

固定資産取得から費用計上した減価償却費の累計額です。資産価値の減少額を表すため、原則として貸借対照表の「資産科目」に分類されます。

4.減価償却費の正しい仕訳に必要な基礎知識

減価償却の仕訳においては、次の用語を理解しておく必要があります。

4-1.耐用年数

減価償却の耐用年数とは、固定資産で使用可能な年数のことです。会計上は固定資産の状態や使用頻度に応じて個別に耐用年数を見積もるべきとされています。しかし個別に固定資産の耐用年数を決定するのは煩雑であるため、実務上は税法上で定められた「法定耐用年数」を利用するのが一般的です。

4-1-1.法定耐用年数表

法定耐用年数は国税庁のサイトから入手できます。例えば建物の場合、木造モルタル造なら11~22年、鉄骨鉄筋コンクリート造なら31~50年、パソコン(サーバー用のものを除く)なら4年、などと定められています。

国税庁「主な減価償却資産の耐用年数表(PDF)」

4-1-2.大規模修繕した場合の耐用年数と減価償却

建物を大規模修繕した場合に、耐用年数が伸びるのか疑問に思うかもしれません。しかし、原則として修繕によって耐用年数が延長されることはありません。

ただし、大規模修繕した場合には、支出費を修繕費ではなく、資産として減価償却しなければならないケースがあります。資産価値や機能が向上したケースで、「資本的支出」として減価償却を行います。資本的支出と通常の修繕費との違いは次の通りです。

- 修繕費 通常の修繕に収まる場合で、修繕費として一括で費用計上

- 資本的支出 資産価値や機能が向上した場合で、減価償却を行う

<代表的な資本的支出の代表例>

- 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

- 用途変更のための模様替えなど、改造または改装に直接要した金額

- 機械の部分品を特に品質または性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

引用 国税庁「No.1379 修繕費とならないものの判定」

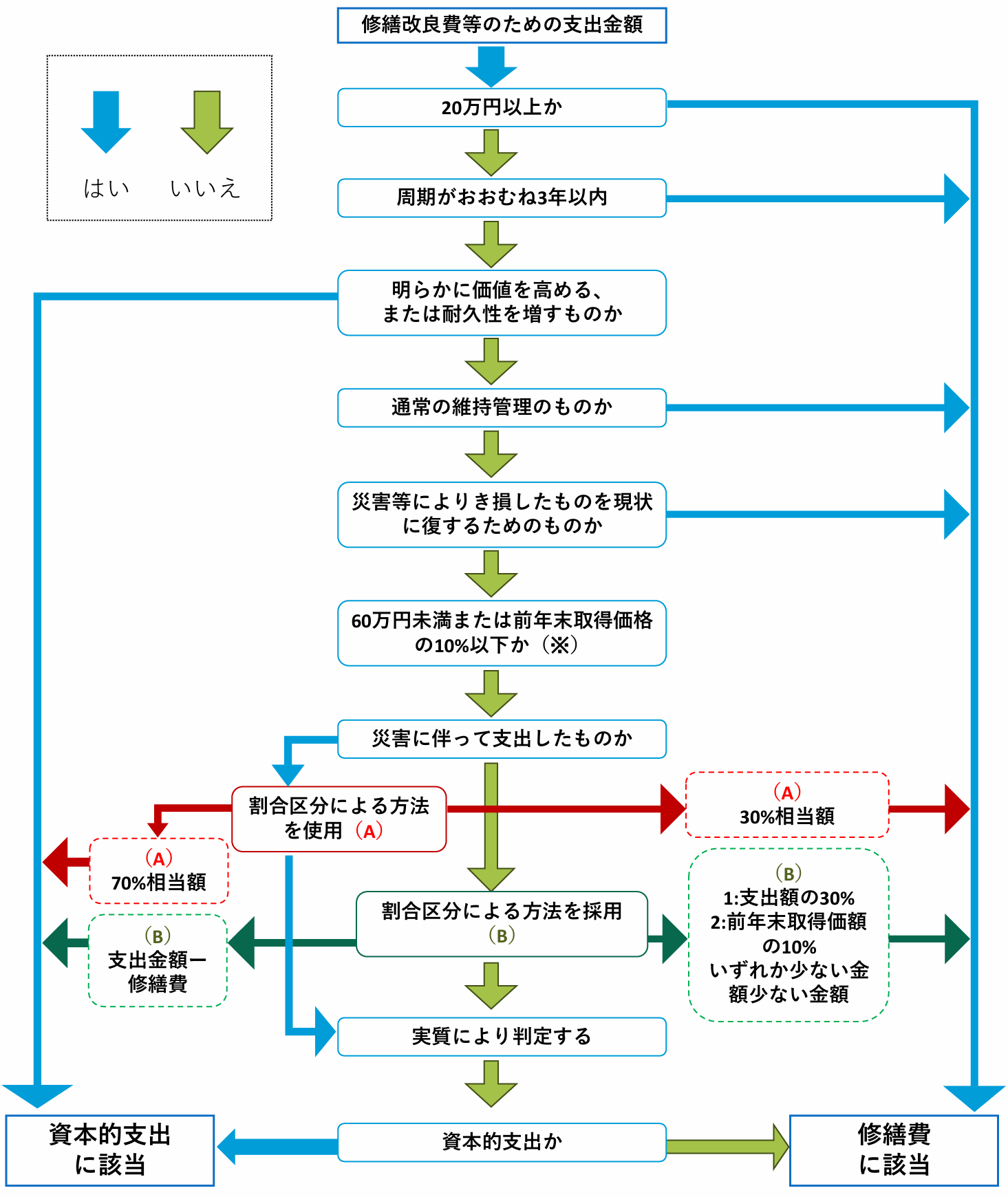

修繕費か資本的支出かを判断する際は「支出額が20万以上かどうか」という判断基準の目安があります。もしも20万円以上になると資本的支出になる可能性が生じるとされています。

しかし、実際には支出額だけでなく、費用支出の周期や目的等も加味してどちらの支出か判断することになります。いくつもの要素があるので、判定フローチャートをご紹介します。

【修繕費と資本的支出の判定フローチャート】

※「前年末取得価額」とは、原則として前年12月31日に有する固定資産の最初の取得価額に既往のその固定資産につき支出された資本的支出額を加算したもの

参考 国税庁「No.1379 修繕費とならないものの判定」

修繕費と資本的支出の判断基準には、支出を一定割合で「資本的支出」と「修繕費」に区分する割合区分法もあります。割合区分法には、資本的支出と修繕費を7:3の割合で区分する方法(A)。また「支出金額の30%」と「前期未取得金額の10%」のいずれか少ない金額を修繕費、残りを資本的支出とする割合区分法(B)があります。

なお、資本的支出の減価償却は、元の建物とは別に行います。大規模修繕の内容から耐用年数を判断して個別に償却期間を決めていく点に注意します。

4-2.取得価値

対象の資産の取得に要した費用のこととです。減価償却においては購入価格以外にも次のような費用を含めることと定められています。

4-2-1.減価償却費に含めるべき費用

固定資産の取得時、並びにその資産を事業の用に供するために直接要した費用は、取得費用として減価償却費に含めなければなりません。

- 資産取得に関連する運送費・荷役費、取得手数料など

- 固定資産を設置費や試運転費など

- 立退料や土地改良費(土地の場合)

4-2-2.減価償却費に含めるかは任意の費用

減価償却費に含めなくともよいとされているのは、次のような費用です。

- 不動産取得税や自動車取得税

- 新増設による事業所税

- 登録免許税や登記の際に必要な費用

- 建設計画の変更によって不要になった調査、測量、設計、基礎工事等の費用

- 取得に関する契約を解除してほかの資産を取得することになった場合の違約金

- 固定資産の取得に要した借入金の利子のうち、稼働開始までに発生したもの

- 割賦販売契約で取得した資産のうち「購入代金」と「利息・代金回収費用」が明らかに区分されている場合の「利息・費用」

これらの費用を減価償却費としない場合は、通常とおり費用計上します。

詳細 国税庁「No.5400 減価償却資産の取得価額に含めないことができる付随費用」

4-3.事業供用日

「事業の用に供した日」とは、資産を本来の目的にそって使用開始した日をいいます。例えば、機械器具であれば、機械を工場に搬入した日ではなく、設置作業や試運転を終えて製品等の生産を開始した日が事業の用に供した日となります。

例えば決算前に固定資産の購入契約を結んでも、実際に固定資産を稼働させた日が翌期であれば、翌期に減価償却を行います。

4-4.償却率

償却率とはその事業年度の減価償却費を決めるための値です。例えば定額法であれば「資産の取得価格×償却率」で減価償却費を算出します。

減価償却資産の耐用年数や償却方法に応じて償却率が異なります。定額法と定率法それぞれで、取得年月日、耐用年数ごとに定められているため、正しい値を参照することが必要です。

4-5.償却保証額

定率法において償却保証額とは、「資産の取得価額✕当該資産の耐用年数に応じた保証率」で算出した金額です。

償却額と償却保証額とを比較し、償却額が償却保証額を下回る(償却額<保証額)年からは一定期間が経過したと判断され定率法の計算式が変わります。

4-6.残存価額

対象となる固定資産の、耐用年数が経過した後に残る価値のことをいいます。固定資産は、耐用年数が過ぎたると帳簿上は償却を終えますが、実務においては使用できなくなるとはかぎりません。例えば自動車は法定耐用年数が「4年」ですが、4年で廃車になる例はそうないでしょう。

以前は法定耐用年数が過ぎても10%を残存価額として残さなければなりませんでしたが、2007年4月1日以降に取得した減価償却資産については、「1円」まで償却が可能です。この1円は「備忘価格」 といって、固定資産の利用の有無に関わらず必要です。固定資産を処分したり売却したりするまでは帳簿上で「1円」の価値を残しておくことに注意しましょう。

5.減価償却費の主な計算方法は3つ

減価償却費の算出方法は複数あります。ここでは代表的な3つを解説します。

- 定額法

- 定率法

- 生産高比例法

個別の償却率や償却保証率は、国税庁のサイトや減価償却資産の耐用年数等に関する省令にて確認可能です。

参考

国税庁「減価償却資産の償却率等表(PDF)」

e-Gov 法令検索「減価償却資産の耐用年数等に関する省令」

5-1.定額法

定額法では毎年同じ額を減価償却費として計上します。

【定額法の計算式】

取得価格×定額法の償却率

例えば100万円で購入した固定資産の耐用年数10年だったとします。

耐用年数10年の定額法償却率は「0.100」のため、取得額に定額法償却率の0.100を乗じて、毎年10万円ずつ経費その事業年度の減価償却費を算出します。

1,000,000✕0.100=100,000

非常にシンプルな算出方法です。

5-2.定率法

定率法は購入初年度の減価償却費が大きく、その後は一定の「償却率」を乗じて、少しずつ費用を計上していきます。

【定率法の基本の計算式】

減価償却費=未償却残高(※)×定率法の償却率

※未償却残高とは該当固定資産の残存価格で、「取得価格−前年までの減価償却費の合計」で算出します。

なお、初年度の計算式はシンプルに「取得価格✕定率法の償却率」です。例えば耐用年数8年であれば、償却率は0.250です。取得価格が100万円であれば次のように算出します。

〈初年度〉

1,000,000×0.250=250,000

※未償却残高 1,000,000−250,000=750,000

〈2年目〉

750,000×0.250=187,500

※未償却残高750,000−187,500=562,500

〈3年目〉

562,500×0.250=140,625

※未償却残高 562,500−140,625=421,875

定額法はだんだんに減価償却費の金額が小さくなります。そのため前章の通り、償却額が保証額を下回ったら「償却保証額」が適用されます。このケースの保証額は79,090円※ですので、償却率がその額を下回った場合は「改定取得価額×改定償却率」で減価償却費を算出します。改定償却率も償却表で確認可能です。

※耐用年数8年の場合の保証率は0.07909

※100万円✕0.07909=79,090円

定率法は初年度に大きく減価償却費を計上できる一方で、計算方法がやや複雑です。

5-3.生産高比例法

生産高比例法は、当該固定資産の総利用量と該当年度の使用割合に応じて減価償却費を計上します。

そのため総利用量を把握することが必須です。

【生産高比例法の計算式】

減価償却費(償却限度額)=取得価額÷見積総生産高×当期の実際生産高

6.減価償却費の仕訳例

減価償却費の仕訳方法は直接法と間接法の2つがあるので、それぞれの仕訳例を見ていきます。設定は「5-1」のと同じく、100万円で購入した固定資産の耐用年数10年のケース(※)とします。

※耐用年数10年の定額法償却率は「0.100」

6-1.直接法の仕訳例

直接法では資産の取得価額から直接減価償却費を控除します。

〈仕訳例〉

減価償却費100,000円を直接法で計上するとき

| 借方 | 貸方 | ||

| 減価償却費 | 100,000 | 工具器具備品 | 100,000 |

貸借対照表には控除後の金額が記載されます。固定資産の現在価値(帳簿価格)がすぐ分かる一方で、取得価格は帳簿価格とこれまでの減価償却費を足さないと算出できません。

そのため、直接法を採用した場合は固定資産残高とは別に減価償却累計額を注記として表示することが必要です。そうすれば「固定資産の帳簿価格+減価償却累計額」で取得価格を算出できます。

6-2.間接法の仕訳例

間接法は減価償却費を合計して減価償却累計額という資産控除科目を作成、資産から間接的により減価償却費の合計額を控除します。

〈仕訳例〉

減価償却費100,000円を間接法で計上するとき

| 借方 | 貸方 | ||

| 減価償却費 | 100,000 | 減価償却累計額 | 100,000 |

固定資産の現在価値(帳簿価格)は「固定資産の取得価格-減価償却累計額」で算出できます。

7.減価償却の主な特例と仕訳例

減価償却費の計算は手間がかかるため、より簡便に仕訳ができる「少額減価償却資産の特例」と「一括償却資産の3年均等償却」が用意されています。なお、これらの特例は選択適用で、併用することはできません。

7-1.少額減価償却資産の特例

「少額減価償却資産の特例」は、一定の要件を満たす青色申告事業者が30万円未満の減価償却資産を購入したときに利用できる制度で、費用を一括で経費に計上可能です。年度の途中で取得した場合の月割計算も必要ありません。

〈仕訳例〉

150,000の机を現金で購入したとき

(取得時)まず、取得の仕訳を行います。

| 貸方 | 借方 | ||

| 工具器具備品 | 150,000 | 現金 | 150,000 |

(期末)全額を償却償却費に振り替えます。

| 貸方 | 借方 | ||

| 減価償却費 | 150,000 | 工具器具備品 | 150,000 |

経理処理の手間が省けますが、本特例では次の点に注意が必要です。

- 適用上限が、事業年度で「300万円」と定められている

- 特例の対象は青色申告を行う中小企業者等(※)や個人事業主のみ

※中小企業者は従業員が500名以下、出資金等が1億円超の組合等は300名以下が対象

7-2.一括償却資産の3年均等償却

一括償却資産とは取得価額が20万円未満の減価償却資産で、3年にわたって均等に減価償却費を計上可能です。取得時に全額を「一括償却資産」や「工具器具備品」として計上したのちに、期末に3分の1ずつ減価償却費に振り替えます。

<仕訳例>

(取得時)

150,000の机を現金で購入した

| 借方 | 貸方 | ||

| 一括償却資産 | 150,000 | 現金 | 150,000 |

(決算時)

50,000円(150,000÷3)を減価償却費に振替えます

| 借方 | 貸方 | ||

| 減価償却費 | 50,000 | 一括償却資産 | 50,000 |

決算時の仕訳を、3年にわたって行います。減価償却の手間は省きたいが費用を初年度に一括計上するのは避けたい、といったときに有用でしょう。

8.減価償却の仕訳では法改正に注意

減価償却費の計算方法はこれまでの法改正を定期的繰り返してきました。今後も法改正が生じることが予測されるため、常に情報をアップデートさせておきます。

法改正が生じると、法改正前のやり方と法改正後のやり方が混在することになります。法改正によって混乱しないよう、まずは現在のやり方を正確に理解しておくといいでしょう。

9.減価償却費のお困りごとは経験豊富な税理士事務所に相談を

減価償却費を計上する際は、専門用語を正確に理解しなけれなりませんし、計上方法も吟味しなければなりません。事業規模や経理部署の対応余力などに応じた選択が求められます。

さらに、本文中でお伝えしたように、大規模な修繕を行った場合(資本的支出該当時)は個別に耐用年数を算出する必要があります。また平素から、法改正にも気を配る必要があります。

迷ったときや困ったときは、さまざまな事業者、業種での対応実績がある辻・本郷 税理士法人にご相談ください。国内拠点90カ所に在籍するスタッフが対応いたします。

10.まとめ 減価償却の仕訳では基礎知識の理解が必須

減価償却費は経営状況を正しく把握できるだけでなく節税の効果もあるため、さまざまな要素を考慮して自社にとって利益が大きい方法を選択します。ただし、方法によっては経理処理が非常に煩雑となるため、合理性も加味しながら最善の選択をしていきましょう。