「住宅ローンを共有名義で組んだけれど、単独名義にした方がいいのだろうか」という疑問をお持ちではありませんか?

結論から申し上げると、住宅ローンはできる限り、単独名義に変更した方が良いです。

この記事では、どのような状況の方が特に単独名義に変更すべきなのか、どうしたら変更ができるのか、また、変更の際の注意点を取り上げて解説しています。 記事を参考に、住宅ローンの共有名義状態を適切な方法で解消していきましょう。

目次

1.不動産の住宅ローンを共有名義から単独名義に変更した方が良い理由

住宅ローンは極力、共有名義から単独名義に変更しておくことをおすすめします。

現在これから示すような状況にある方だけでなく、今後そうした状況になる可能性のある方にとっても、単独名義にしておくメリットはあると言えます。 理由について述べていきます。

1-1.夫婦間での共有の場合、離婚となった場合に困る

住宅ローンの共有名義とされるものは、連帯債務型がほとんどです。連帯債務型ではお互いが連帯保証人になっているため、どちらかが住宅ローンの支払いを滞らせると、もう一方が一括返済を求められるリスクがあります。離婚後はお互いに関係を持ちたくないという場合や、相手が住宅ローンの支払を怠る可能性がありリスクを避けたいという場合には単独名義にしておくことが望ましいです。

また、連帯債務型ではなく、ペアローン型の住宅ローンを組んでいる場合、離婚後に新たなパートナーとの間で家を購入したいと考えたときに、支障が生じる可能性があります。新たなパートナーとの間でペアローンを組もうとしても、前配偶者とのペアローンが1本、新たなパートナーとのペアローンが1本の計2本のローンを組むことになるため、新しくローンを組むことができなくなる可能性があるのです。

1-2.相続をする際に困る

親子間の共有名義で住宅ローンを組んでいる場合には、相続の際にトラブルが生じる可能性があります。

例えば、親子間の共有名義の二世帯住宅を、親が同居している子に対して相続させたいと考えていたとしても、同居している子以外にも相続人がいる場合、相続発生後、その二世帯住宅だった不動産が同居していた子とその他の相続人との共有不動産になってしまう可能性があります。共有不動産の運用・処分については、共有者間の同意が必要とされる場面が多々あることから、関係が良好な親子での共有は上手くいっていたとしても、同居していた子とその他の相続人との共有がうまくいくとは限りません。 いずれ訪れる相続や相続後の子に訪れるトラブルのおそれを考えると、可能な限り事前に子の単独名義にしておくと良いと言えるでしょう。

2.住宅ローンの共有名義を単独名義に変更する方法

それでは、共有名義を単独名義に変更する場合、どのようなやり方があるのかを解説します。

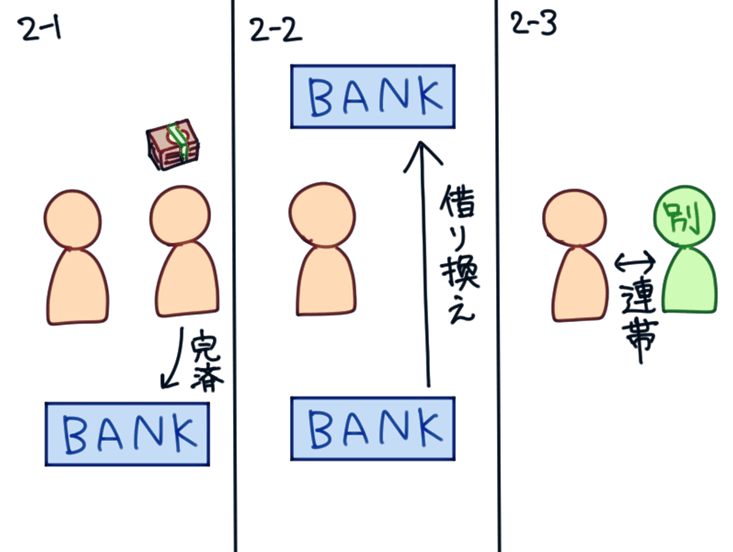

2-1.金融機関の審査を受け、名義のみを切り替える

まず、シンプルに共有名義を単独名義に切り替える方法が考えられます。しかし、この方法では、名義から抜ける方の住宅ローンを完済、つまり名義から抜ける者が、その者の持分の金額を全額支払う必要が生じます。例えば、資産の活用や任意売却などによって、自身の持分の額のローンを完済できる方はこの方法を取ると良いでしょう。

2-2.単独名義で別のローンに借り換える

次に、共有名義で支払っている住宅ローン残高を、単独名義で別のローンに借り換えるという方法が挙げられます。新しく単独名義で住宅ローンを組むという方法になります。

借り換える際に利用する金融機関が納得してくれるのであれば、最初に夫婦で組んだ住宅ローンは借り換えによって完済できることになり、無事単独名義に変更できます。 ただし、借り換えのための単独名義の住宅ローンを組む際にも、ローン審査があるため、金融機関が納得するだけの経済力がないと難しいです。

2-3.共有名義の連帯債務を他の人に代わってもらう(代案)

連帯債務を他の人に代わってもらうパターンでは、単独名義への変更はできていません。しかし、離婚の際など、共有名義状態を一刻も早く解消したいという方にとっては使える方法と言えるでしょう。

ただし、連帯債務者になってくれる方を探し、説得するのはかなり難しいと考えられます。見つかったとしても、その変更が認められるかどうかについては金融機関の判断に委ねられることになるため、現実的に難しい選択肢ではあります。

3.住宅ローンを共有名義から単独名義に変更する際の注意点

単独名義に変更することには大きなメリットがありますが、注意点もあります。以下をご確認ください。

3-1. 住宅ローンの共有名義を変更する場合、「譲渡所得税」と「登録免許税」を払う必要がある

譲渡所得税は共有持分を売却や譲渡した際に所得が発生した場合(譲渡所得が発生した場合)、支払う義務がある税金です。譲渡所得がなければ支払いはもちろん発生しません。

ただし、譲渡所得税には国税庁のタックスアンサーにあるように「居住用財産を譲渡した場合の3,000万円の特別控除の特例」というものが存在します。この特例により、マイホーム(居住用財産)を売ったときに、条件に当てはまっていれば3,000万円まで譲渡所得額が控除される可能性があります。 登録免許税とは、登記の名義を変更するときに課税される税金です。不動産評価額に応じて金額が変わります。

3-2.単独名義でもローンを組める金額か確認しておく必要がある

単独名義で住宅ローンを組む場合、金融機関としても「この人が一人で完済できる金額はこの程度だろう」と審査するため、支払義務者が複数人おり、金融機関としても「この人たちが全員で協力して支払えば、合計でこのくらいの金額は完済できるだろう」と審査されていた共有名義のときと比べると、単独でローンを組める金額は下がってしまうことが多いです。

ご自身の不動産のローン残高をよく確認しておきましょう。

3-3.任意売却をする場合は信用に傷がついてしまうため注意が必要となる

任意売却とは、「住宅ローンなどの債務を完済することができない状態のまま、金融機関から合意を得て抵当権(高価な土地や建物などが競売にかけられた際に競落代金から債権者が優先的に借金を返してもらえる権利)のついた不動産を売却すること」です。任意売却は基本的に住宅ローンを払えず、滞納し続けている場合に取る手段なので、金融機関からの信用に傷がついてしまうことになります。行う際は慎重に検討してください。

4.まとめ

住宅ローンの名義は、離婚時、相続時などにトラブルを回避することを考えると、極力共有名義から単独名義に変更することをおすすめします。

要点をまとめると、

- 不動産の住宅ローンを共有名義から単独名義に変更した方がいいケースとは、主に離婚・相続に関わる場合である

- 名義変更には、片方の負担分の完済による名義切り替え・別名義での借り換えが手段としてある

- 名義変更には費用もかかるため注意

となります。

5.これから共有名義を単独名義にしようとしている方へ

本記事では、共有名義のトラブルに詳しい弁護士が、住宅ローンが共有名義の方に向けて、単独名義に変更すべきなのか、また、変更方法などについて解説しました。

もし相続が発生し、これから共有名義にすることをご検討の方や、共有名義を解消したいという方がいらっしゃいましたら、ぜひ一度ご相談ください。

共有名義状態には、土地の資産価値を著しく下げてしまう、相続時のトラブルを招くなどのリスクがあります。

できることなら共有名義を避け、それぞれが単独名義で相続できる遺産分割がのぞましいでしょう。