「いつか独立する!」

本記事を読まれているあなたは、そんな思いを胸に温めているかもしれません。

一方で独立したいという思いを抱えながらも、自分ですべての責任を負っていくことに不安や疑問を感じて躊躇してしまうこともあるようです。

そんな要因のひとつに税金もあるのではないでしょうか。

本記事では、税金にスポットを当てて、独立する際に知っておきたいポイントをまとめました。

基本的な税金の知識をわかりやすく紹介しています。

法人と個人事業主の双方から解説しているので、どちらで独立すべきか迷っている方にも参考になるかと思います。 独立の準備として、まずは税金の不安や疑問を解消しましょう!

目次

1.個人事業主と法人、独立選択する所得の目安とは?

独立し、事業を立ち上げる場合、個人事業主と法人のどちらかを選択することが必要です。

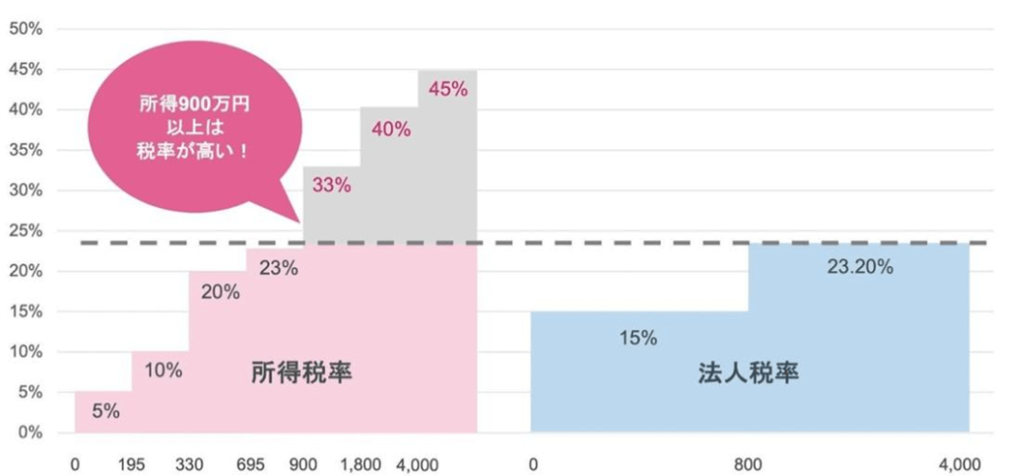

税金という側面からみると、所得900万円を分岐点とみることができます。

個人事業主の所得には所得税、法人の所得には法人税が課税されます。 どちらも所得に応じて税率が変化します。

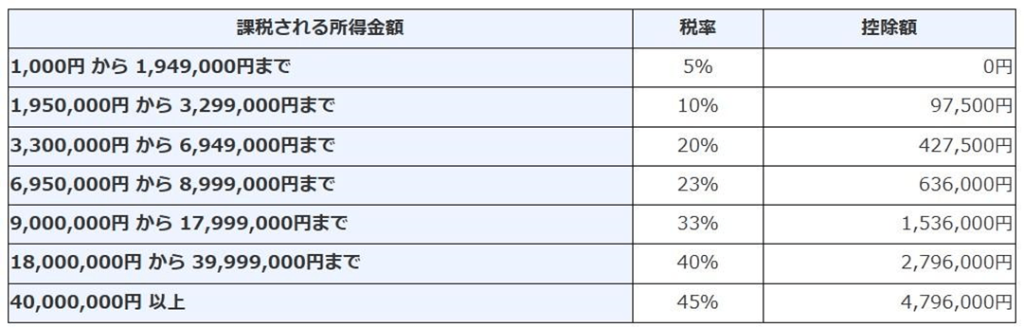

所得税は7段階の超過累進課税が採用されており、所得が少ない場合に適用されるのが低い税率です。しかし、所得が増えていくと税率もあがり、最大税率は45%にもなります。

一方で法人税は、最小税率は15%と所得税率より高いものの、最大税率は23.2%になっています。

税率の分岐点となる所得が900万円なのです。

独立の際に個人事業主と法人のどちらを選択するか、税金が判断基準のひとつになるといえるでしょう。

個人事業主と法人の税金についてより詳しくみていくために、ここからは個人事業主と法人にわけて解説していきます。

個人事業主として独立することを検討している方→2章、3章

法人として独立を検討している方→4章、5章

個人事業主と法人の違いを詳しく知りたい方は、こちらをご参照ください

【徹底比較】個人事業主と法人の違い12個!法人化で得する条件とは

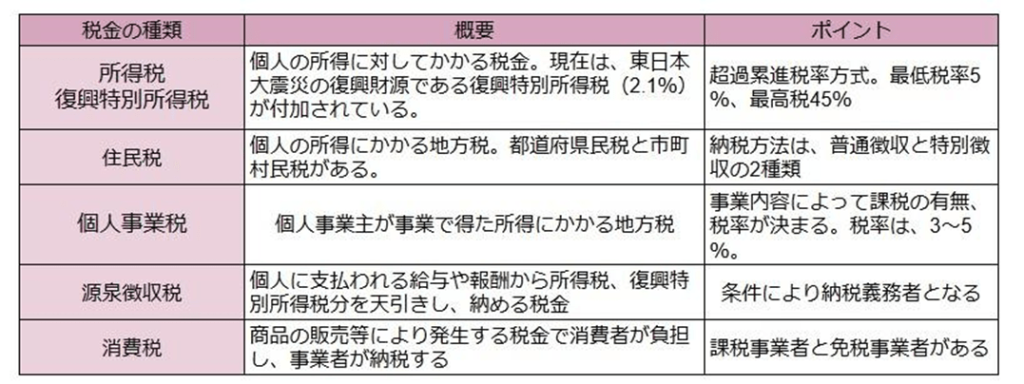

2.独立した個人事業主が納税する税金

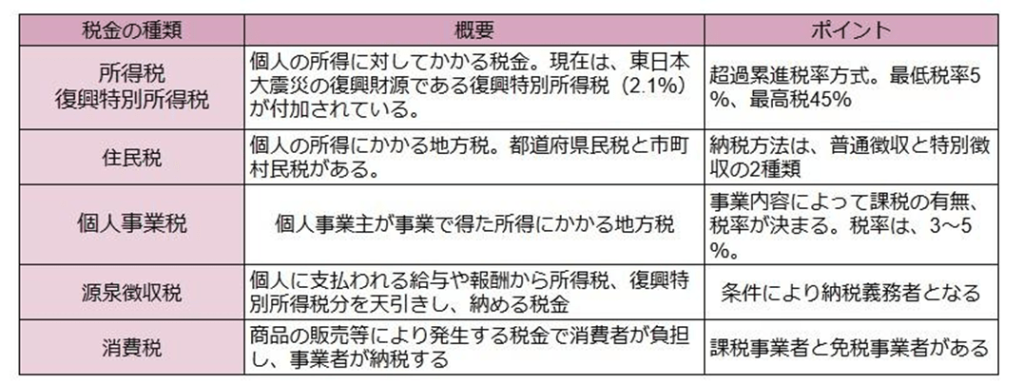

個人事業主として独立すると、所得税や住民税をはじめ、事業にかかわる税金を自分で申告・納税をすることになります。

不安が多いかもしれませんが、まずは基本的な知識をおさえることが大切です。 個人事業主が業務を行う上で欠かせない税金について解説します。

2-1.所得税・復興特別所得税

1月1日~12月31日の1年間に個人が得た所得に対してかかる税金が所得税です。

なお、2037年までは、東日本大震災からの復興財源として、所得税の付加税である復興特別所得税の2.1%が課税されます。 個人事業主は、1年間の収入をまとめて計算し、確定申告を行うことで納税します。

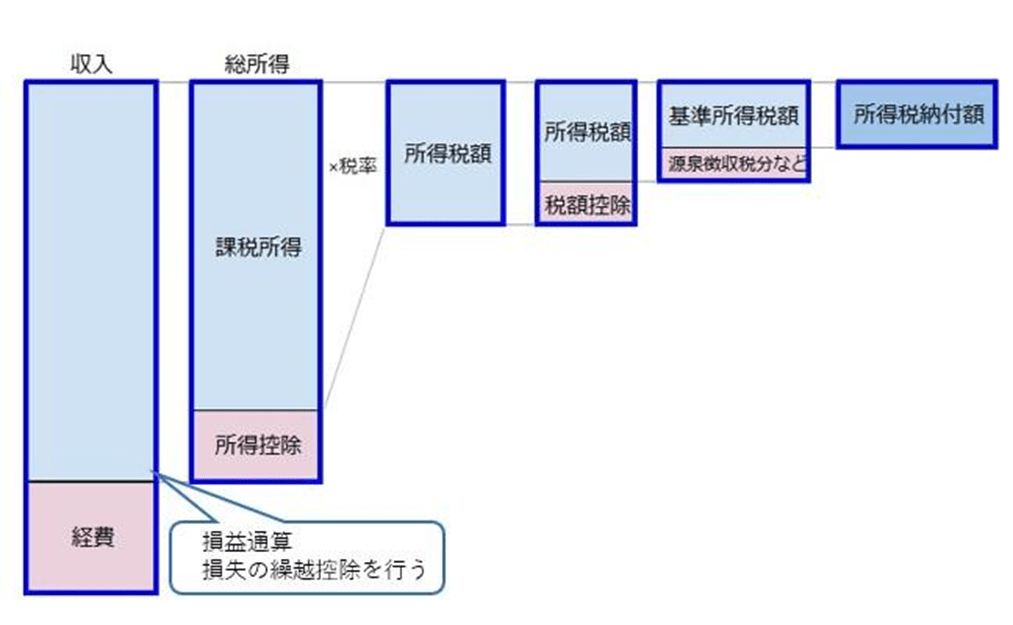

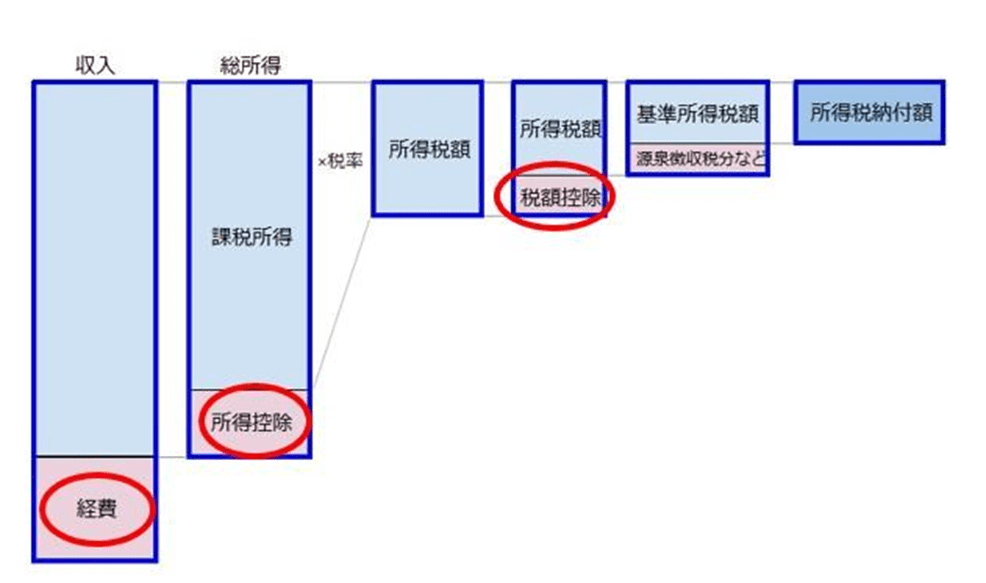

所得税額の計算方法

1.収入の合計額から経費を引いて総所得を算出します。必要に応じて、損益通算や損失の繰越控除を行います。

2.総所得から所得控除額を引き、課税所得を算出します。※所得控除の詳細は3章の所得控除を参照

3.課税所得に所得税率をかけて、所得税額を算出します

4.所得税額から税額控除を引き、基準所得税額を算出します。※税額控除の詳細は、3章の税額控除を参照

5.基準所得税額から、天引きされている源泉徴収分などを差し引いた額が納付する所得税になります。

所得には10種類あり、多くの場合、個人事業主が該当するのは事業所得です。 ただし、事業の内容によっては別の所得や複数の所得に該当することもあります。所得の種類によって、所得税の計算方法が異なる可能性があるので、注意が必要です。

| 所得の種類 事業所得、給与所得、利子所得、配当所得、不動産所得、退職所得、山林所得、譲渡所得、一時所得、雑所得 |

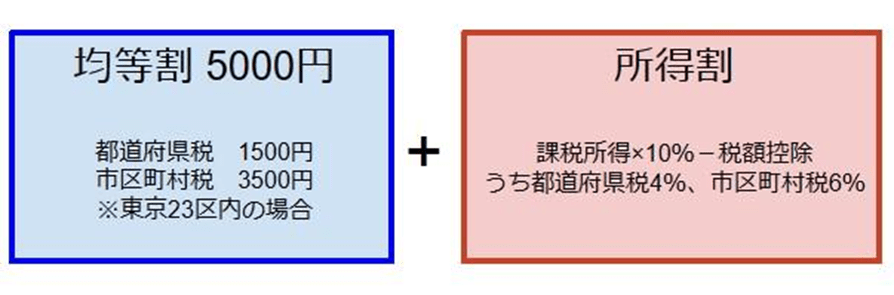

2-2.住民税

自治体の行政サービスを維持・管理するために住民が負担する地方税が住民税です。

その中身は、都道府県民税と市区町村民税に分かれていますが、納税は市区町村に行います。 住民税は、納付方法により以下の2種類に分かれます。

個人事業主は、普通徴収になります。

ただし、毎月給与を支払う従業員がいる場合は、従業員に対し特別徴収を行うことが必要です。給与から天引きした住民税を、事業主が納税することが義務付けられています。

※特別の事情がある場合は、普通徴収に変更可能

住民税は、以下の方法で算出します。

均等割は、各自治体により決まっています。

所得割は、前年度の課税所得に10%をかけた額から、税額控除を行います。

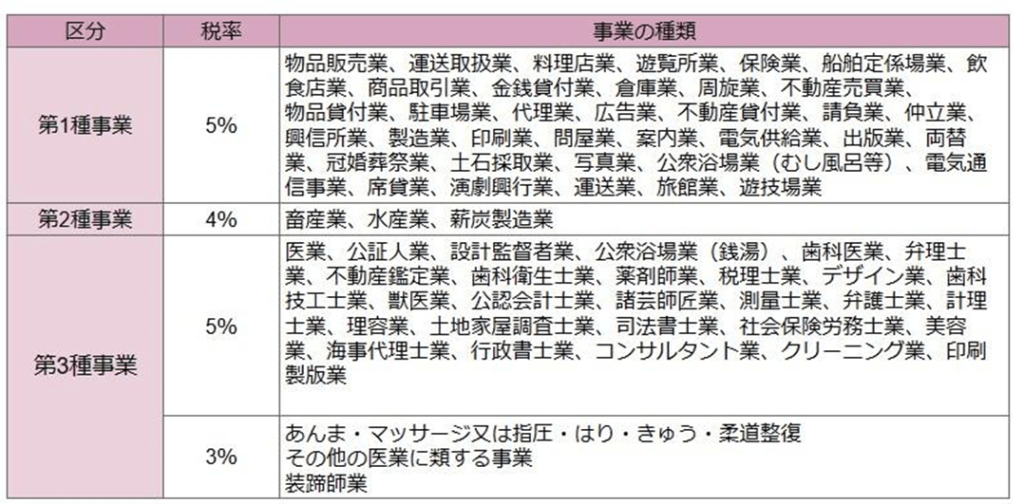

2-3.個人事業税

個人事業税は、国内で特定の事業を行っている個人事業主に対して課される地方税です。

事業を行っている都道府県に納めます。

個人事業税は、3月15日までに申告することが必要です。ただし、所得税の確定申告を行っている場合は、別途申告を行う必要はありません。

翌年の8月頃に都道府県から納税通知書が送られてくるので、8月、11月の年2回に分けて納税します。 課税対象となる事業と税率は以下の通りです。

個人事業税の計算式は以下の通りです。

| 個人事業税=(収入-必要経費-専従者給与等-各種控除)×税率 |

なお、各種控除として事業主控除(290万円)があるため、所得が290万円を超えた場合に課税対象となります。

2-4.源泉徴収税

源泉徴収とは、支払われる給与や報酬から所得税、復興特別所得税分があらかじめ差し引く仕組みです。天引きされた所得税、復興特別所得税は、報酬を支払う事業者側が納税します。

源泉徴収税は、その都度の給与、報酬に発生し、各種控除もされていないため、正しい税額とはいえません。そこで正しい所得税、復興特別所得税額に修正するために、会社員であれば年末調整、個人事業主であれば確定申告を行います。

2-4-1.源泉徴収税を個人事業主が納税するケース

個人事業主は、受け取る報酬から源泉徴収されるだけでなく、他の個人に対して支払う報酬や従業員に支払う給与から源泉徴収を行い、納税する立場である源泉徴収義務者になる場合もあります。

個人事業主が源泉徴収義務者になるのは、以下のケースです。

| 従業員を雇用し、給与を支払っている場合 ※給与支払事務所等の開設届出書の提出が必要 |

源泉徴収義務者は、給与の支払いのほか、以下のような報酬を支払う場合に源泉徴収を行うことが必要です。

- 原稿料や講演料

- 弁護士、公認会計士などの特定の資格を持つ人に支払う報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロスポーツ選手、モデルや外交員などに支払う報酬

- 芸能関連の出演料や、個人の芸能プロダクション経営者に支払う報酬

- ホテルや旅館などの宴会でコンパニオンやホステスなどの接待業の報酬

- プロ野球選手の契約金など、一時に支払われる契約金

- 広告宣伝のための賞金や競馬の馬主に支払う賞金

原則として源泉徴収した所得税、復興特別所得税は、支払った月の翌月10日が納付期限となります。

従業員が10人未満であり、一定の要件を満たした場合、半年分をまとめて納税できる納期の特例があります。

2-5.消費税

商品の販売やサービスの提供に対し課税される税金が消費税です。消費税は、商品を買ったり、サービスを受ける消費者が負担し、それを預かった事業者が納税します。

消費税納税には、納税を義務付けられている課税事業者と免除される免税事業者があり、すべての事業者に納税義務があるわけではありません。

以下のいずれかの条件にあてはまった場合は、課税事業者となります。

- 基準期間(前々年)の課税売上高が1,000万円を超えている

- 特定期間(前年の上半期)の課税売上高が1,000万円を超えている

- 適格請求書発行事業者に登録している

※新規に開業した個人事業主は、開業初年は原則として免税事業者となります。

なお、簡易課税制度を選択する場合は、消費税課税事業者届出書の提出が必要です。

| 簡易課税:課税売上からみなし仕入れ率を用いて、納税する消費税を算出する 原則課税:課税売上の消費税額から、仕入れの消費税額を差し引いて消費税額を算出する |

消費税の申告・納付期限は、課税期間の翌年3月31日になっています。

・インボイス制度とは?

インボイス制度は、消費税の二重課税を避けるための制度で、正式名称を「適格請求書等保存方式」といい、仕入税額控除を行う仕組みです。

インボイス制度を取り入れることで、自社の売上にかかる消費税額から仕入れや経費の消費税額を差し引く仕入税額控除ができるようになり、消費税の還元を受けることができます。

一方で、これまで免税事業者だった場合は、注意が必要です。インボイス制度を導入することにより、これまで免除されていた消費税の納税義務が生まれ、負担が増えることが考えられます。

なお、仕入税額控除を受けるためには、インボイス発行事業者の登録を受けたインボイス(適格請求書)の入手と保存が必要です。

消費税について詳しく知りたい方は、こちらをご参照ください

【税理士監修】消費税の節税方法ガイド|今すぐ見直すべき11の項目

3.独立した個人事業主が税金を節約する方法

事業を成功するためには、売上を伸ばすだけでなく、合理的・合法的に節税することも大切です。

ここでは、個人事業主に最適な所得税の節税方法を紹介します。

所得税算出の過程にある所得控除や税額控除、経費が節税のポイントになります。

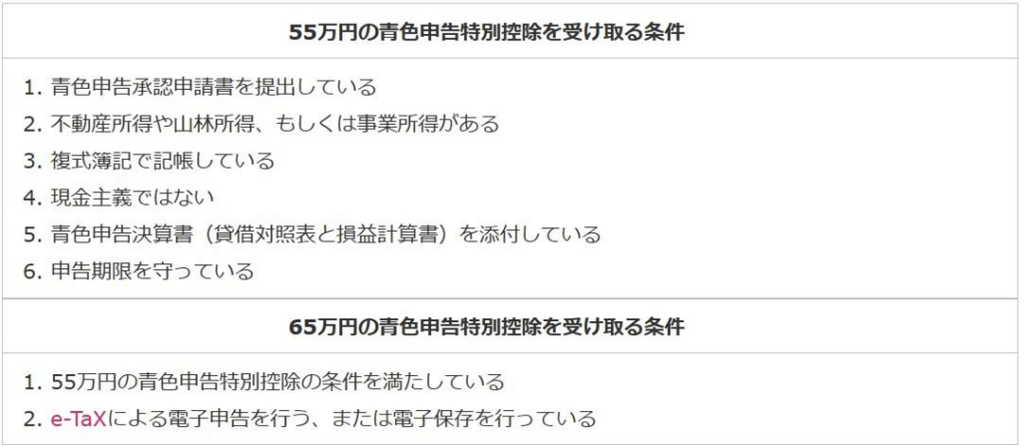

3-1.青色申告をする

個人事業主が青色申告をすると、所得から青色申告特別控除として55万円か最大65万円、もしくは10万円の控除を受けることができます。

個人事業主が青色申告をするためには、青色申告承認申請書の提出が必要であり、会計処理が複雑になるというデメリットはありますが、大きな節税になるといえるでしょう。

なお、青色申告特別控除の利用には、条件があります。

55万円、65万円の青色申告特別控除に該当しない場合は、青色申告特別控除10万円が適用されます。

個人事業主の節税について、詳しく知りたい方はこちらをご参照ください

【税理士解説】個人事業主の税金はなぜ高い?6つの節税対策を紹介

3-2.各種控除をする

節税をするためには、適用できる控除を把握し、積極的に利用するようにしましょう。

控除には、総所得から引くことができる所得控除と、算出した所得税額から引くことができる税額控除があります。

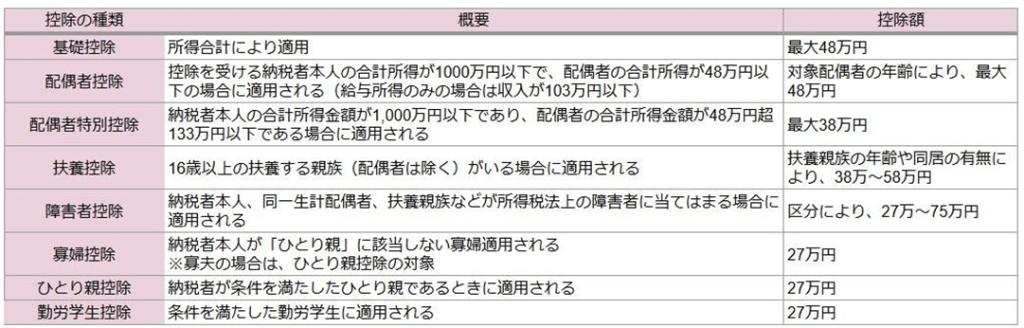

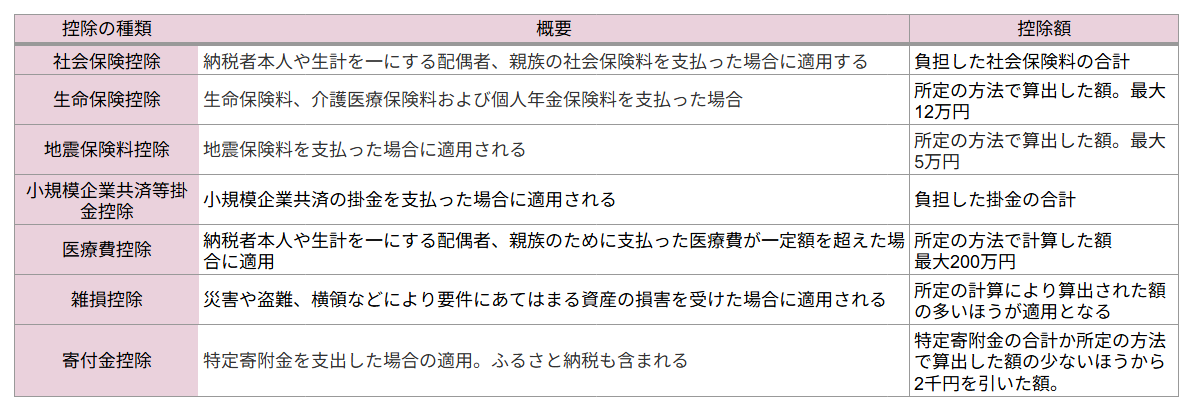

3-2-1.所得控除

所得控除には15種類あり、その内容によって人的控除と物的控除に分かれます。 すべての人に適用される基礎控除のほかは、それぞれ適用となる要件が決まっています。

・人的控除

・物的控除

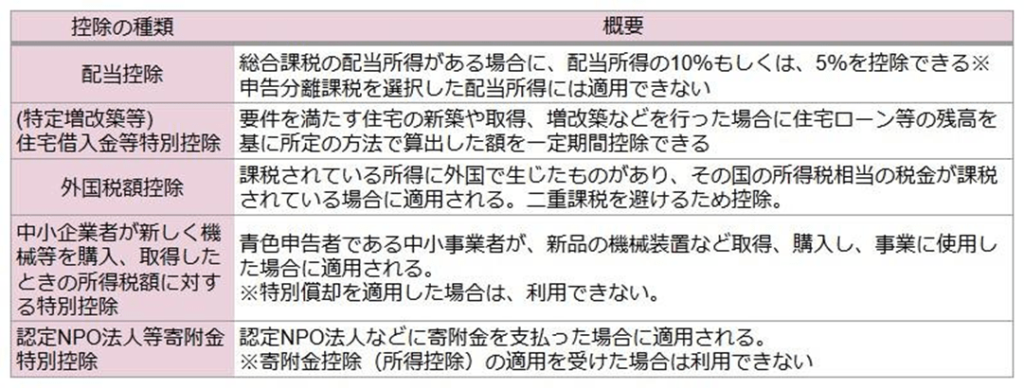

3-2-2.税額控除

算出した所得税額から控除できるのが税額控除です。

支払う所得税額からダイレクトに引くことができるので、適用されれば高い節税効果が見込まれます。

ここでは、よく利用されている税額控除を紹介しましょう。

なお、紹介しているのは税額控除の一部です。詳細は、国税庁のホームページでご確認いただくか、税理士にご相談ください。

3-3.減価償却の特例の活用

10万円を超える設備や機器を購入した場合、決められた耐用年数に応じて分割して経費に計上していくことを減価償却といいます。

取得価額が10万円以上、使用可能期間が1年以上の資産は、減価償却が必要とされています。

減価償却には一定の条件を満たすことで適用できる特例があり、活用することで節税につながる可能性があります。

なお、減価償却資産の耐用年数は、「減価償却資産の耐用年数等に関する省令」(財務省)により定められています。

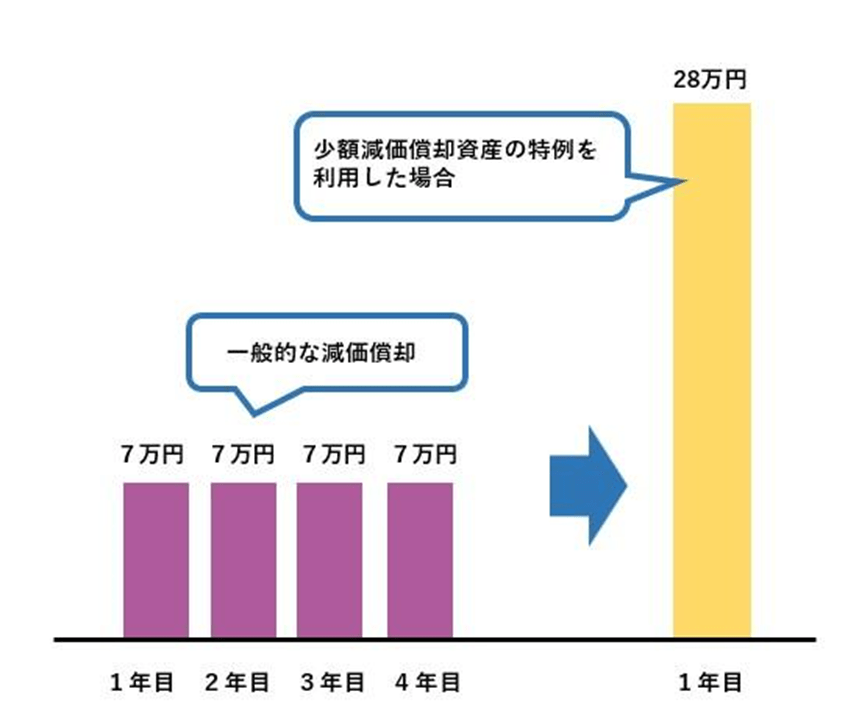

・少額減価償却資産の特例

少額減価償却資産の特例は、取得価額30万円未満の減価償却資産を導入した場合、その費用を全額経費にできる制度です。

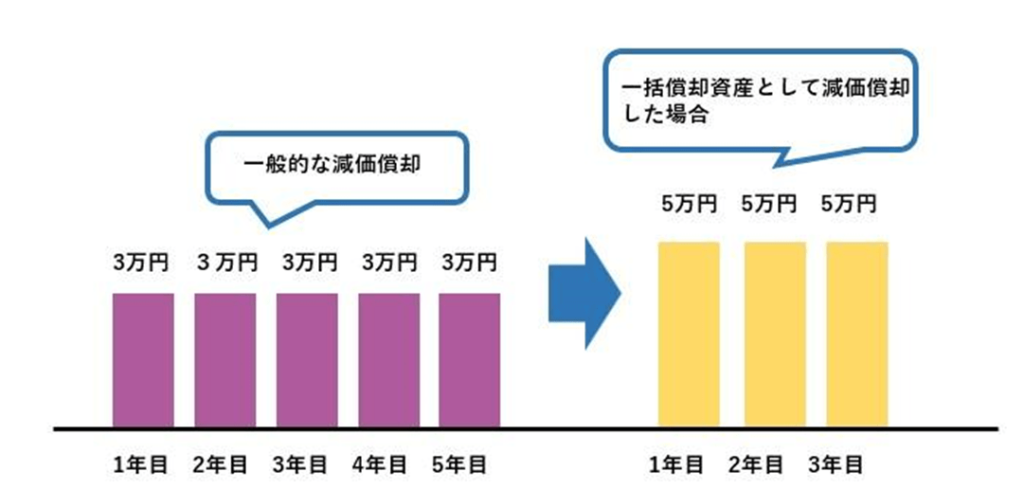

28万円のパソコンを購入した場合を例にとってみましょう。

パソコンの法定耐用年数は4年です。

一般的な減価償却であれば、28万円を4年で分割した7万円を毎年減価償却していくことになります。 しかし、少額減価償却資産の特例を利用することで、購入時に一括償却することが可能です。

・一括償却資産

一括償却資産とは、取得価格が20万円未満の減価償却資産を、定められた償却期間ではなく3年かけて3分の1ずつ償却していく方法です。

事業用のカメラを購入した例をみてみましょう。

耐用年数5年のカメラを15万円で購入した場合、本来3万円を5年かけて減価償却します。しかし、一括償却資産にすることで3年で償却することが可能です。

ただしこれらの特例には条件があります。

| ・青色申告個人事業主である ・適用できる資産は年間累計300万円まで ・固定資産税(償却資産税)が課される |

3-4.経費を計上する

事業に用いた経費を見落とすことなく計上することで、課税対象となる所得を減らし、節税することができます。

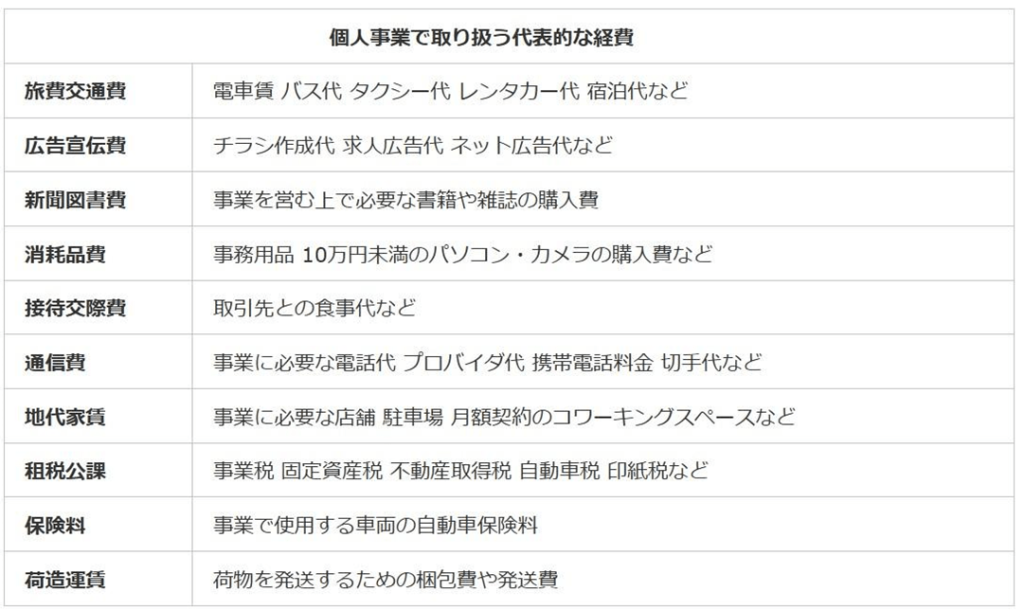

3-4-1.個人事業主が計上できる経費

事業によって様々な経費が発生しますが、個人事業主が計上できる経費には以下のようなものがあります。

○個人事業主の経費計上に関しての注意点

家族に対する給与

個人事業主と生計を一にする家族に支払った給与を経費として計上する場合は、青色申告を行い、その家族を青色事業専従者として届け出ることが必要です。

家事按分(かじあんぶん)

自宅を仕事場としている場合、家賃や光熱費、固定資産税などを一定の割合で事業の必要経費として計上することが可能です。これを家事按分といいます。 その際、業務で使用している時間や面積など、家事按分の根拠を合理的に説明できることが必要です。

個人事業主の経費について詳しく知りたい方は、こちらをご参照ください

4.独立した法人が納税する税金

法人は、所得に課税される税金のほか、従業員に支払う給与から控除する源泉所得税や、住民税などの対応が必要です。

特に業務上で重要となる税金には、以下のようなものがあります。

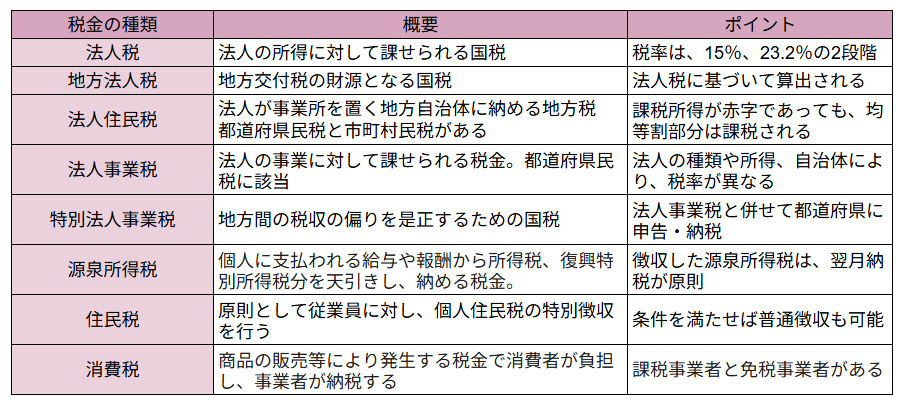

4-1.法人税

法人の所得に対して課せられる国税を法人税といいます。

それぞれの法人によって事業年度(税務上の計算対象となる期間)が異なるため、その期間ごとに課税所得金額を計算します。

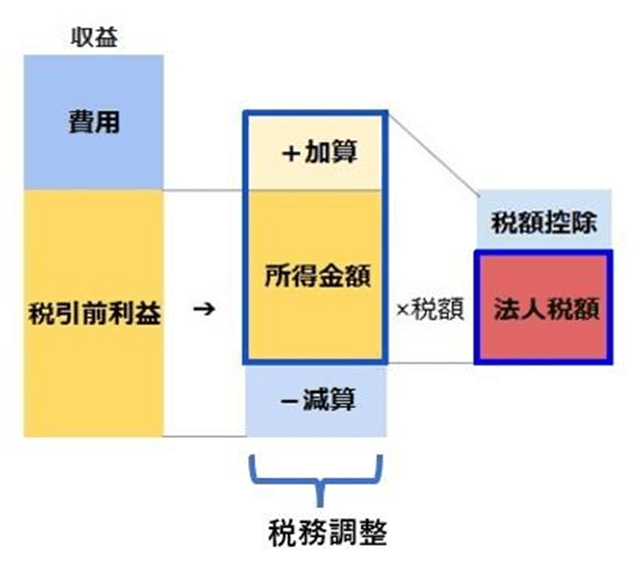

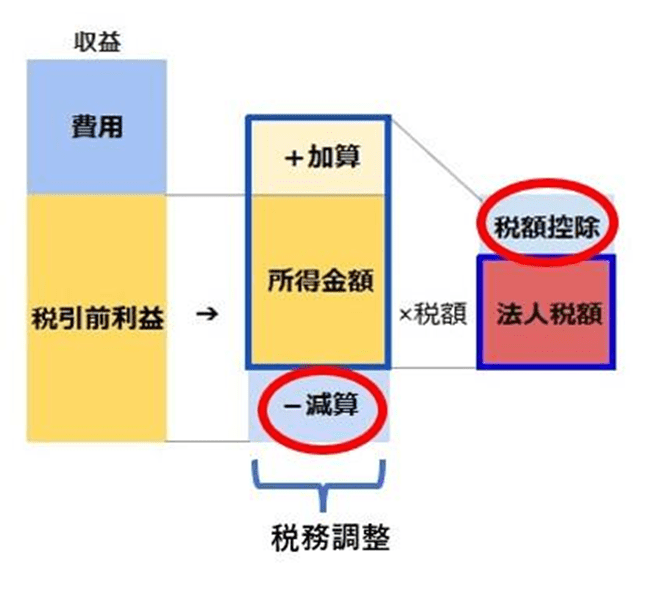

法人税の計算上の注意点としては、企業会計上の利益と法人税法上の所得が異なるため、税務調整が必要となることでしょう。

| 企業会計上の利益=収益-費用 法人税法上の所得=益金-損金 |

企業会計上の利益は、企業会計基準により計算されますが、法人税は法人税法に基づいて計算されます。それぞれ収益や費用の考え方が異なるため、税務調整を必要なのです。

法人税は、概ね以下の方法で算出します。

1.収益から費用を引き、税引前利益を算出します。

2.税務調整として加算、減算を行います。

3.課税所得に税率をかけて、法人税額を算出します。株式会社や合同会社などの普通法人は、以下の税率となります。

4.税額控除を行い、納付する法人税額を算出します。

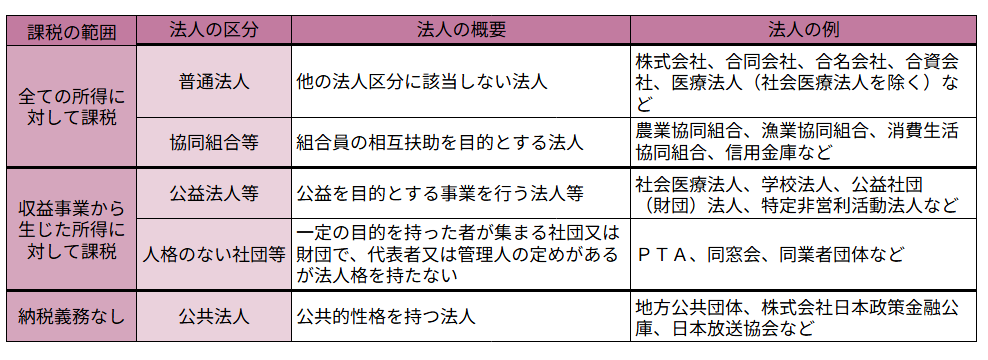

なお、すべての法人が法人税の課税対象となっているわけではありません。

法人には5つの区分があり、課税対象となっているのは、株式会社などの普通法人と協同組合等です。

法人税の確定申告

法人税は、原則として事業年度終了の日(決算日)の翌日から2か月以内に申告・納税が必要です。

納税は、本店または主たる事務所の所在地で行います。

○中間申告

事業年度の途中で、その期の税金の一部を納めることを中間申告といいます。

事業年度が6か月を超え、法人税の中間申告額が10万円を超える場合、法人税の中間申告が必要です。

事業年度開始の日以後6か月を経過した日から2か月以内に申告・納税をします。

4-1-1.地方法人税

地方法人税は、地方交付税の財源となる国税です。

法人税と同じく、事業年度終了の日(決算日)の翌日から2か月以内に申告・納税を行います。

地方法人税は、以下の方法で算出します。

| 地方法人税=法人税額×税率(10.3%) |

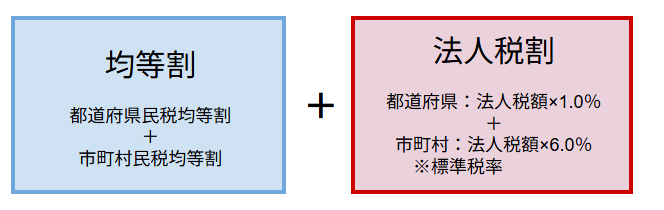

4-2.法人住民税

法人住民税は、法人が事業所を置く地方自治体に納める地方税です。

法人住民税の条件や税率は、各自治体によって異なります。納税先である自治体の税率を確認しておきましょう。

課税所得が赤字となった場合、法人住民税の法人税割部分は免除されますが、均等割に関しては課税されることが一般的です。

ここでは、一般的な法人住民税について紹介します。

法人住民税は、以下の方法で算出することができます。

なお、東京都は独自に法人都民税を設定しており、税率の設定等が異なります。

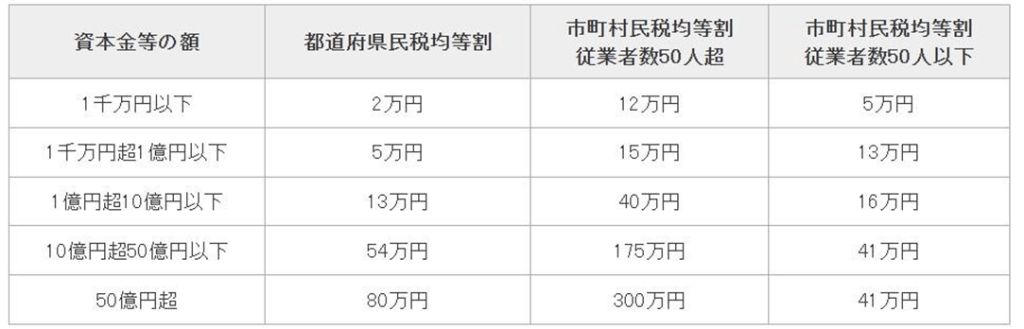

○均等割

道府県民税の均等割は資本金等の額に応じて、市町村民税の均等割は資本金等の額と従業員の人数に応じて、以下の表の通り課税されます。

均等割は自治体ごとに納税する額を定めることができます。

市町村民税は、標準税率の1.2倍が制限税率(上限となる税率)ですが、道府県民税には制限税率が定められていません。

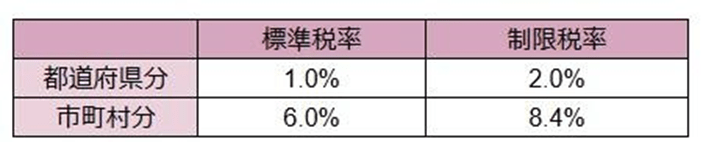

○法人税割

法人税割は、法人税に法人住民税率をかけて算出します。 法人税割の税率は、国が目安としている標準税率と、上限となる制限税率でそれぞれ以下のようになっています。

※地域によっては、資本金、法人税額により、「超過税率」もしくは「不均一課税適用法人の税率(標準税率)」が適用される場合があります。

法人住民税の確定申告

法人住民税は、原則として事業年度終了の日(決算日)の翌日から2か月以内に申告・納税が必要です。

道府県民税は道府県税事務所に、市町村民税は市町村役場に申告書を提出します。なお、東京都23区の場合は、法人都民税の申告を都税事務所に提出します。

4-3.法人事業税

法人事業税は、法人の事業に対して課せられる税金で、都道府県民税に該当します。事業活動の際に利用する行政サービスの経費を一部負担することを目的とした税金です。

所得が赤字の場合や、公益法人などの収益事業を行わない法人は、納税を免除されます。

法人事業税は、以下の方法で算出します。

| 法人事業税=所得×法人事業税率 |

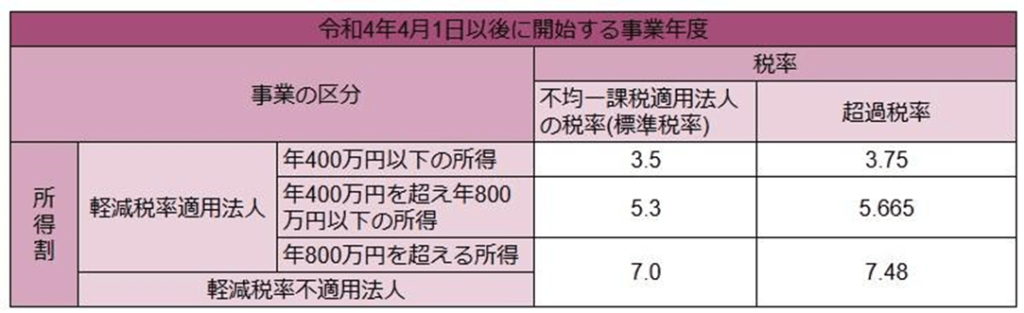

法人事業税の税率は、法人の種類や所得、事業開始年度、都道府県によって異なります。

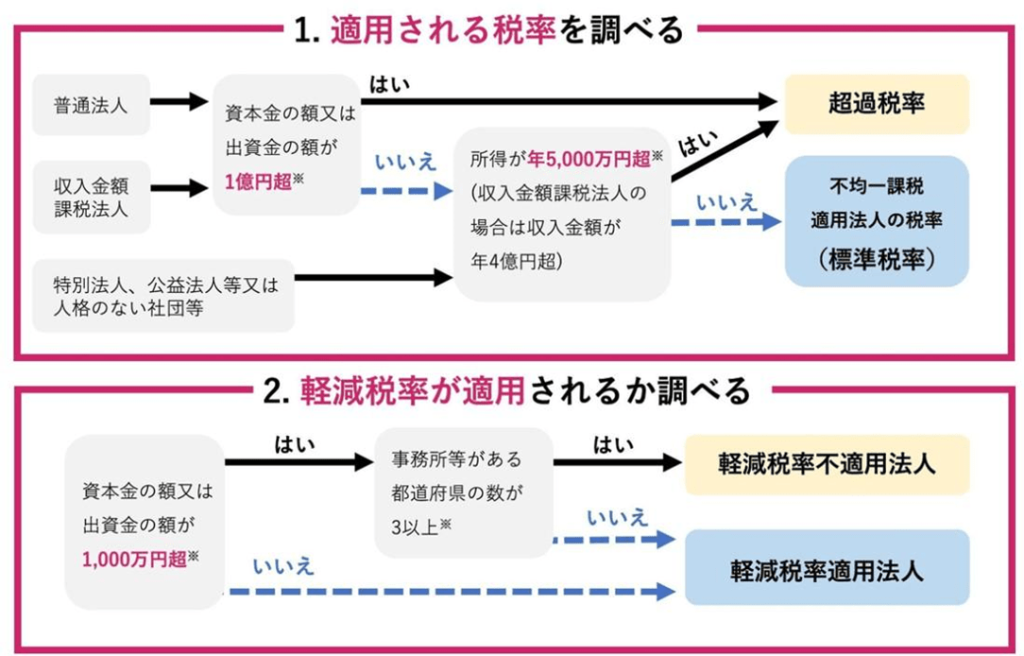

一例として、令和4年4月1日以後に開始する事業年度の、東京都における普通法人の税率を紹介しましょう。

適用する税率は、以下のフローチャートにより判定します。

※基準となる金額は地域によって変わります。

また、都道府県によっては超過税率と軽減税率のどちらも採用していない場合もあります。

法人事業税の確定申告

法人事業税は、原則として事業年度終了の日(決算日)の翌日から2か月以内に申告・納税が必要です。

納税は、各都道府県に対して行います。

※法人税に中間申告義務がある場合、法人事業税も中間申告が必要です。

4-3-1.特別法人事業税

特別法人事業税とは、地方間の税収の偏りを是正するための国税です。

法人事業税と併せて都道府県に申告・納税します。

以下の方法で法人事業税を算出します。

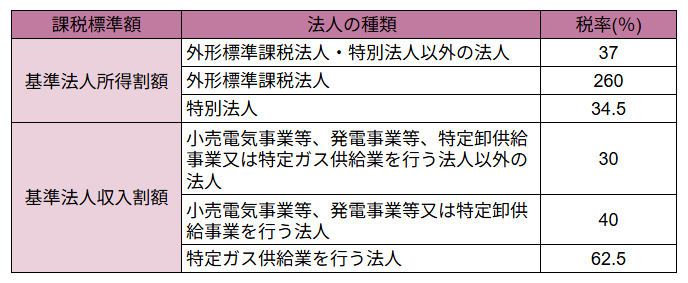

| 特別法人事業税=基準法人所得割額または基準法人収入割額×税率 |

基準法人所得割額または基準法人収入割額とは、標準税率で計算した法人事業税の所得割額、もしくは収入割額のことです。

令和4年4月1日以後に開始する事業年度の特別法人事業税の税率表は、以下のようになっています。

4-4.源泉徴収税

源泉徴収とは、支払われる給与や報酬から所得税、復興特別所得税分があらかじめ差し引く仕組みです。天引きされた所得税、復興特別所得税は、源泉所得税として報酬を支払う事業者側が納税します。

なお、給与の支払いのほか、以下のような報酬を支払う場合にも源泉徴収を行うことが必要です。

- 原稿料や講演料

- 弁護士、公認会計士などの特定の資格を持つ人に支払う報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロスポーツ選手、モデルや外交員などに支払う報酬

- 芸能関連の出演料や、個人の芸能プロダクション経営者に支払う報酬

- ホテルや旅館などの宴会でコンパニオンやホステスなどの接待業の報酬

- プロ野球選手の契約金など、一時に支払われる契約金

- 広告宣伝のための賞金や競馬の馬主に支払う賞金

天引きする源泉徴収税の算出方法は、支払いの内容により2つに分かれます。

- 給与や賞与から差し引く場合

- 報酬や料金から徴収する場合

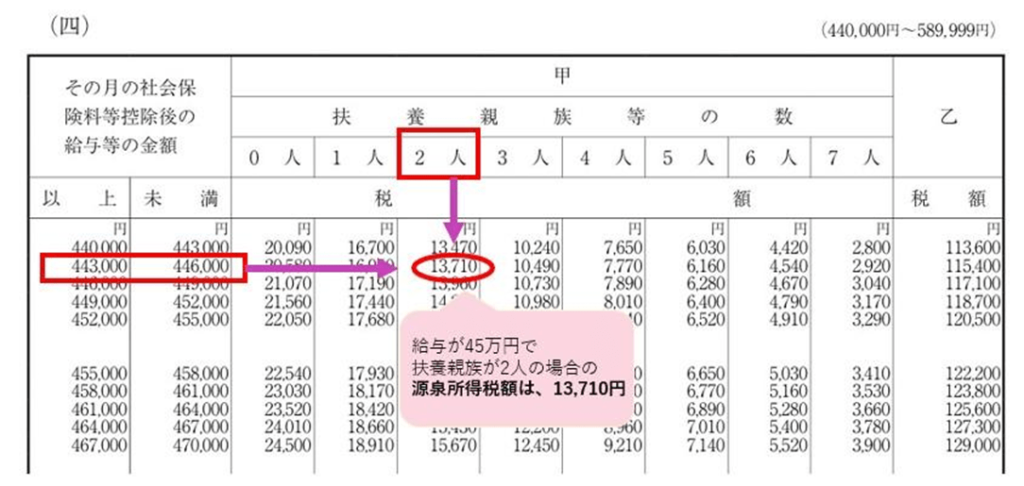

○給与や賞与から源泉徴収税を差し引く場合

源泉徴収税額表に記載されている、給与額と扶養親族の人数をもとに算出します。

○報酬や料金から徴収する場合

以下の方法で源泉徴収税を算出します。

| 源泉所得税=報酬・料金×10.21%(税率) |

原則として源泉徴収した所得税・復興特別所得税は、支払った月の翌月10日が納付期限となります。

ただし、従業員が10人未満であり一定の要件を満たしている場合、半年分をまとめて納税できる納期の特例を利用することが可能です。

源泉徴収税について詳しく知りたい方は、こちらをご参照ください。

【税理士監修】法人の税金12種類!支払い時期から計算例まで全攻略

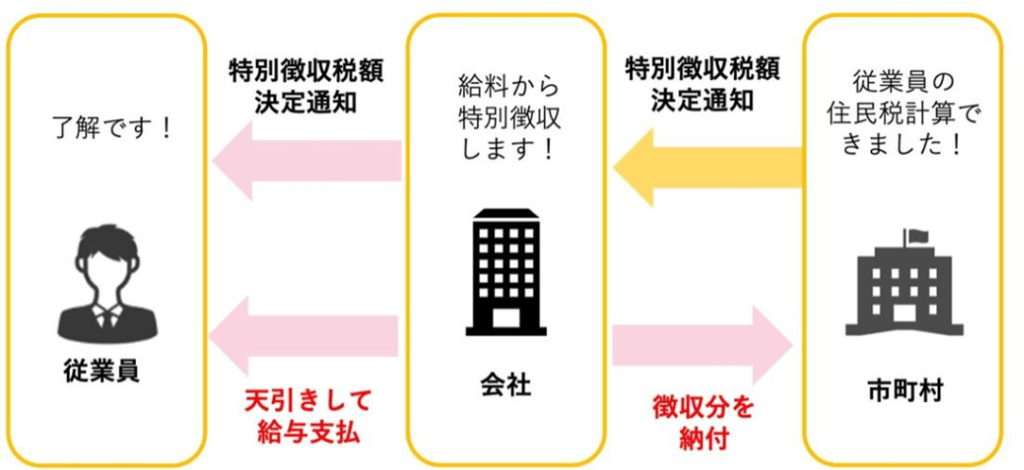

4-5.住民税

自治体の行政サービスを維持・管理するために住民が負担する地方税が住民税です。

住民税には2種類の納付方法がありますが、基本的に法人は、雇用している従業員に対し特別徴収を行います。

なお、総従業員数が2名以下など、一定所条件を満たすことで普通徴収に切り替えることができます。

特別徴収から普通徴収に切り替える場合は、「個人住民税の普通徴収の切替理由書」の提出が必要です。

住民税の特別徴収は、以下のような仕組みになっています。

前年度の個人所得に対して課税されるのが住民税です。市町村から会社側に税額通知が届くので、会社は従業員に対し住民税を天引きして給与を支払います。

毎月の給与から差し引いた住民税は、翌月10日までに各市町村へ納付します。

4-6.消費税

法人で悩ましい税金のひとつが消費税でしょう。

商品の販売やサービスの提供に対し課税される税金で、商品を買ったり、サービスを受けた消費者が消費税を負担し、それを預かった事業者が納税します。

消費税納税には、納税を義務付けられている課税事業者と免除される免税事業者があります。資本金が1000万円以下、課税売上高が1000万円以下などの条件に該当すると免税事業者となります。

なお、法人成りした場合は、最長で2年間の免税を受けることができます。

消費税の課税方法には、次の2つがあります。

| ・簡易課税 ・原則課税(一般課税) |

○簡易課税制度

簡易課税では、受け取った消費税から、みなし仕入れ率を適用した額を差し引いて、納税する消費税を算出します。

| 納付する消費税=売上にかかる消費税額(売上にかかる消費税額×みなし仕入率) |

みなし仕入率は、事業区分によって異なります。

簡易課税には、事務作業が簡単になるメリットがあります。

ただし、基準期間の課税売上高が5,000万円を超えた場合は、簡易課税制度を選択することはできません。

簡易課税制度を選択する場合は、消費税簡易課税制度選択届出書の提出が必要です。

○原則課税(一般課税)

原則課税は、受け取った消費税から支払った消費税を控除して、納税額を計算する方法です。

| 納付する消費税=売上にかかる消費税額-仕入れにかかる消費税額 |

消費税は、原則として事業年度終了の日(決算日)の翌日から2か月以内に申告・納税が必要です。

・インボイス制度とは?

インボイス制度は、消費税の二重課税を避けるための制度で、正式名称を「適格請求書等保存方式」といい、仕入税額控除を行う仕組みです。

消費税の課税仕入れを計上するためには、インボイス発行事業者の登録を受けたインボイス(適格請求書)が必要となります。

適格請求書登録事業者として登録を受けるためには、適格請求書発行事業者の登録申請書をe-Tax、もしくは納税地を管轄するインボイス登録センターに郵送します。

消費税について詳しく知りたい方は、こちらをご参照ください。

【税理士監修】消費税の節税方法ガイド|今すぐ見直すべき11の項目

5.独立した法人が税金を節約する2つの方法

ここでは法人税の節税について考えていきましょう。

法人税を節税するポイントとなるのが、課税所得金額を減らす損金と、算出後の法人税から控除できる税額控除です。

5-1.損金を計上する

法人税で申し上げた通り、企業会計上の利益と法人税法の所得は異なります。

| 企業会計上の利益=収益-費用 法人税制上の所得=益金-損金 |

企業会計上の利益から法人税の課税所得を算出するために、税務調整を行います。

そこで損金にできるものを見落とすことなく計上することで、課税所得を減らす減算が増え、節税につながります。

法人が正しく節税を行うためには、まずは益金(税法上の収益)や損金(税法上の費用や損失)を正しく把握することが大切です。

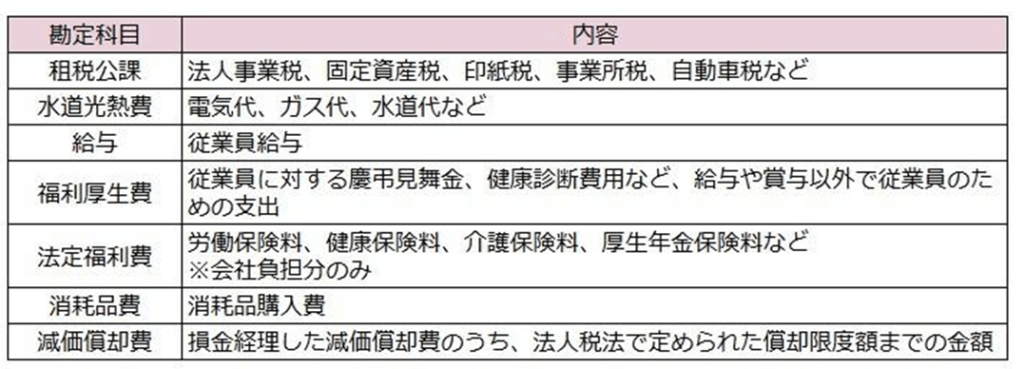

5-1-1.法人が計上できる損金

企業会計上の費用にならないものの、損金として算入できるものには、以下のような例があります。

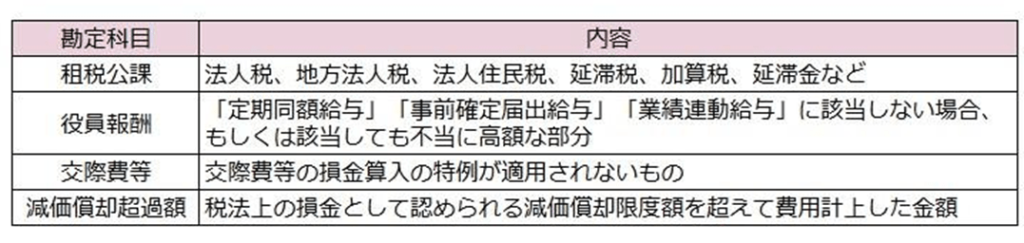

一方で、似ている項目であっても損金にできない損金不算入には、以下のようなものがあります。

租税公課は、法人事業税、固定資産税などは損金に算入できますが、法人税、地方法人税、法人住民税は損金に算入できません。

同じ税金であっても、税法上の取扱いが異なるので注意が必要です。

また、法人の交際費等は損金不算入が原則です。

ただし、以下の場合は交際費等の損金算入が認められています。

- 資本金1億円以下の中小法人は、以下のいずれかを選択適用

・800万円まで損金算入

・接待飲食費の50%まで損金算入

- 資本金1億円超100億円以下

・接待飲食費×50%まで損金算入

なお、交際費課税の特例により、2026年度末(2027年3月31日)までは社外の人との飲食等で1人当たり1万円以下の飲食費は、交際費等の範囲から除かれます。

特別償却

特別償却は、事業用資産を取得した初年度に一般的な減価償却費に加え、一定額の損金を上乗せして計上できる税制優遇措置を特別償却といいます。

この制度を利用することで、取得した初年度の節税効果が高くなります。

ただし、翌年以降の減価償却費が減少するため、合計した場合の節税効果は変わりません。

特別償却が適用できる制度の代表的なものには、以下のようなものがあります。

- 中小企業経営強化税制

- 中小企業投資促進税制

- DX投資促進税制

5-2.税額控除を行う

算出した法人税額から一定額を差し引くことを税額控除といいます。

二重課税を避けるためのものや雇用促進を目的とした税額控除など、様々な制度があります。

○外国税額控除

内国法人のすべての所得の合計額に法人税が課税されます。しかし、国外で生じた所得には、その国でも課税されるのが一般的です。

外国税額控除は、そうした二重課税を排除することを目的としています。

○租税特別措置法による税額控除

国税に関する特例を定めた租税特別措置法では、雇用促進など様々な目的に応じて税額控除を設けることがあります。

一例として、特別償却にもあった中小企業投資促進税制があります。

機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却か、7%の税額控除を選択できます。

節税について詳しく知りたい方は、こちらをご参照ください。

お金を最大限残すための法人の節税対策33選【チェックリスト付き】

6.独立した人が税金の相談をする方法4選

税金に関する相談は、税理士に依頼するのが適切です。相談する内容によっては税理士以外の人が対応すると違法になることもあります。

そうかといって、税理士に相談するのはハードルが高いと感じる方もいるかもしれません。

ここでは、税金の相談ができる方法を紹介しましょう。

なお、税金の相談というと税務署を思い浮かべる方も多いかと思います。税務署の役割は、正確な申告・納税をサポートすることであり、それぞれの状況に合わせた節税などの具体的な相談に対応することはできません。

6-1.税理士事務所・税理士法人

税理士事務所・税理士法人は、有料ではあるものの、それぞれの相談者に応じた回答や対応が可能です。

節税などのほか、先を見据えて起こりうるリスクなども考慮した適切なアドバイスを受けることができます。きめ細かいアドバイスや、サポートを受けたい方におすすめの相談先といえるでしょう。

辻・本郷 税理士法人では、豊富な実績や知識・ノウハウにより、独立する個人事業主や法人の税金などについて、多方面からのサポートが可能です。

辻・本郷 税理士法人の国内拠点数は88箇所、職員数は2,072人以上と日本一の規模を誇っています。

膨大な量の税に関する知識と経験を持つ税のプロフェッショナルだからこそ、必要な税に知識や節税テクニックをお伝えすることが可能です。

税金に関する相談は、ぜひ辻・本郷 税理士法人にご相談ください。

拠点数・顧客数No.1!辻・本郷 税理士法人が会社設立で選ばれる15の理由

6-2.日本税理士会連合会の相談会

日本税理士会連合会は、地域の税理士事務所や税理士法人で構成されている団体です。日本税理士会連合会が開催している相談会では、無料で税金に関する相談ができます。

ただし、相談時間が限られており、個別の相談に対応することが難しいというデメリットがあります。また、相談会によっては、相談内容が設定されているかもしれません。

日本税理士会連合会の相談会に参加する際は、事前に開催要項を確認しておくことが大切です。管轄により相談会参加対象者が限定されていることがあります。

6-3.日本税務研究センターの電話相談「税務相談室」

広く税務に関する情報を提供している日本税務研究センターの「税務相談室」では、電話で税理士に相談することができます。ただし、一般的な税務に関する相談が対象です。

税務相談室は利用時間が限定されています。

・税務相談室の開室日:月曜日~金曜日

・休室日:休日・祝日、夏期休暇期間(8月12日~16日)、年末年始(12月29日~1月4日)、そのほか当センターが特に定めた日

・受付時間:午前10時から11時45分および午後1時から2時45分まで

6-4.商工会

商工会とは、地域の事業者が会員となり、事業や地域の発展のための総合的な活動を行う団体です。

個人事業主・小規模事業者であれば、地域の商工会を利用するのもよいでしょう。

商工会では小規模事業者向けの支援を行っているため、税務だけでなく、経営に関する相談も可能です。ただし、税務に関する相談は一般的な知識となります。

また、原則として管轄地域内で事業を行っている人が対象です。

税金の相談先について詳しく知りたい方は、こちらをご参照ください

【プロ監修】節税の相談先は4つ|相談内容や費用、注意点を解説 個人が節税相談をする方法4選!無料の相談先や注意点も徹底解説

7.まとめ

本記事では、独立して個人事業主、法人となった場合の税金の基本についてまとめました。

◎個人事業主が押さえておきたい税金

住民税の特別徴収や源泉所得税、消費税については、対応が必要かどうかはケースにより異なります。

◎法人が押さえておきたい税金

法人税では、税務上の所得と企業会計上の利益は異なることを押さえておきましょう。

◎税金に関して悩んだ場合は専門家へ相談することがおすすめ

税金は非常に複雑です。税務や節税で悩んだ場合は、専門家の知識を借りることをおすすめします。

本記事では、税金の相談先を4つ紹介しました。

- 日本税理士会連合会の相談会

- 日本税務研究センターの電話相談「税務相談室」

- 商工会

- 税理士事務所・税理士法人

これらのうち、個別のケースでも的確かつ合理的なアドバイスを受けたい場合は、税理士に相談することをおすすめします。