個人事業主として事業が軌道に乗り、稼げば稼ぐほど増える支払わなくてはいけない税金・・・。

税金を減らすためにむやみに経費を増やすと、架空計上として追加納税が必要となることもあります。

リスクを避けられ、かつ効果的な節税方法にはいったいどのようなものがあるのでしょうか。

そもそも節税は、適切な知識があれば誰でもできることです。

この記事では、毎年12,537件以上の所得税確定申告をさばいているプロたちから聞いた節税対策を、「節税効果」「取り組みやすさ」の観点から紹介しています。

この記事は以下のような人におすすめです。

・税金を減らしたい

・節税をするために何をすればよいかわからない

・自分のやっている節税方法が正しいか不安

1.節税するための仕組みと個人事業主が支払う税金

1-1.節税するための仕組み(経費・控除)

節税をするためには、以下が必要になります。

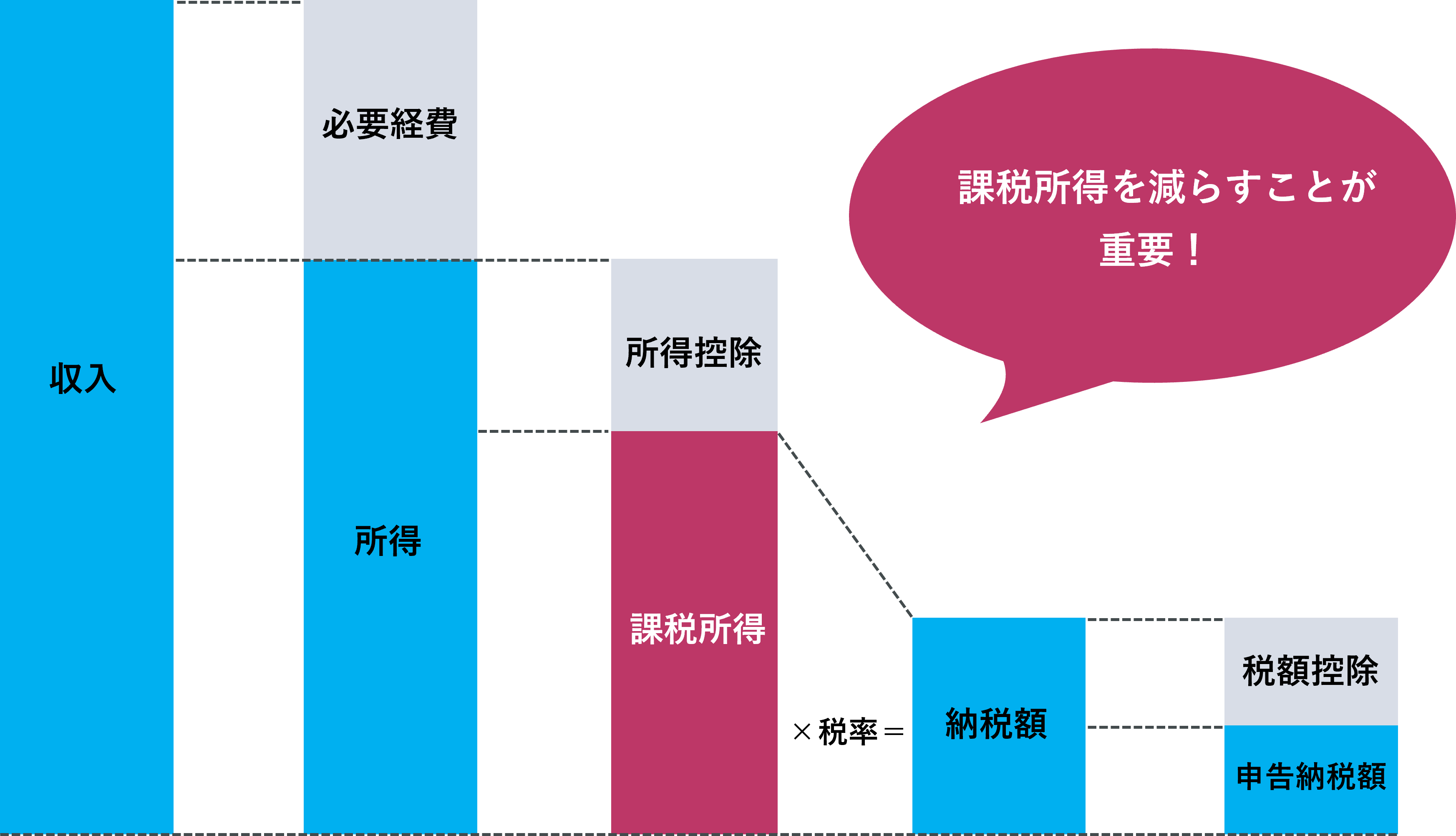

①所得税率が課される「課税所得額」を低くする

②所得税額から直接減らせる「税額控除」を利用する

①所得税率が課される「課税所得額」を低くする

個人事業主の場合、「収入」から「必要経費」を差し引くことで「所得金額」を算出できます。課税所得額を求めるには、そこからさらに「各種控除」を差し引きます。

つまり同じ売上であっても、経費や控除の金額を大きくすることで、課税所得額を減らすことができます。

なお、住民税は税率が一律ですが、所得税と同様、課税所得額を減らすことで節税へつながります。

そのため、「課税所得額」を低くできれば節税につながるのです。

②所得税額から直接減らせる「税額控除」を利用する

「税額控除」とは、課税所得額から税額を計算した後、さらにその税額からマイナスできるものになります。そのため、所得金額を減らすよりも税額控除の方が節税の効率は大きいです。

1-2.個人事業主が支払う税金一覧

個人事業主の方はサラリーマンとは異なり、自分で税金を計算して、納付しなければなりません。

個人事業主が支払う主な税金は下記の4つです。

1-2-1.所得税および復興特別所得税

所得税は、個人の毎年1月1日からその年の12月31日までの「収入」から「必要経費」を引き、さらに各種所得控除の額の合計額を差し引いた金額を課税所得金額として計算し、それに税率をかけて所得税額を算出します。

所得税は、所得が多ければ多くなるほど税率が上がるものになります。

1-2-2.消費税

原則として消費税は、基準期間と言われる2年前の売上が1,000万円を超えた場合に、納税義務が生じます。

ただし、2023年10月1日よりインボイス制度を適用されている方については、2年前の売上が1,000万円を超えていない場合でも納税義務が生じます。

1-2-3.住民税

確定申告後に、1月1日時点の住所をおいている区または市町村から、申告所得を基に住民税が算出されます。

1-2-4.事業税

個人事業税は事業内容に応じて課される税金になります。

年間を通じて営業している個人事業主の場合、事業所得が290万円までであれば納税の必要はありません。また、課税対象とならない業種もあります。

2.個人事業主ができる節税方法18選!!

実際に4つの税金を減らすためには、具体的に何をすればよいのでしょうか。

毎年12,537件以上の所得税確定申告をさばき、当ブログを運営している辻・本郷 税理士法人のプロたちが厳選した、18の節税方法を下記3つの区分にまとめました。

①必須でおすすめしたい節税方法

②余裕があれば取り入れたい節税方法

③知っておくと少し得する節税方法

それぞれ、節税の取り組みやすさと実際にやらなければならないことについても記載しておりますので、実際に取り組めるところからどんどん節税していきましょう。

2-1.必須でおすすめしたい節税方法7選

2-1-1.青色申告特別控除を利用して節税

確定申告書に青色申告特別控除を利用すると、所得金額から最大65万円をマイナスすることができます。

青色申告とは、日々の取引を会計ソフトなどで帳簿に記帳し確定申告することで、税金の面で有利な特典を受けられる制度です。

青色申告特別控除の概要は次の通りです。

| 青色申告特別控除を使うには | |

|---|---|

| 青色申告特別控除とは | 所得税の青色申告承認申請書を提出することによって、青色申告者の特典を受けることができる |

| 節税効果 | 所得金額から最大で65万円を控除 |

| 方法 | 「所得税の青色申告承認届出書」を所轄税務署へ提出 |

| 届出の提出期限 | 原則、青色申告書による申告をしようとする年の3月15日まで |

| 青色申告制度の特典一覧 | 青色申告特別控除(65万円控除・55万円控除・10万円控除) 青色事業専従者給与 貸倒引当金 純損失の繰越しと繰戻し |

しかし、こちらの特典を利用するためにはもちろん要件があります。

| 青色申告特別控除 | 要件 | 備考 | ||

| 65万円 | 55万円 | 10 万円 | 青色申告者になる | 所得税の青色申告承認届出書を所轄税務署へ提出 |

| 不動産所得または事業所得を生ずべき事業を営んでいる | ・不動産所得の場合は、5棟10室基準が存在している ・事業所得の場合は、独立・継続・反復して行われる仕事であることが証明できる(開業届があるとなお良い) | |||

| 複式簿記で記帳している | 一般的な会計ソフトを利用していればOK | |||

| 申告期限までに提出している | 期限後の申告になると青色申告特別控除が10万円になってしまう | |||

| 発生主義・実現主義で記帳している | 現金主義で記帳している場合は10万円になってしまう | |||

| 次のいずれかに該当していること ①電子帳簿保存を行っている ②e-Taxを使用して申告している | その年分の事業における仕訳帳および総勘定元帳について、優良な電子帳簿保存を行っている または e-Tax(国税電子申告・納税システム)を使用して申告する | |||

要件をすべて満たせば、65万円が経費として計上できます。

【使用する際の注意ポイント】

基本的に、会計ソフトを利用していないと55万円控除・65万円控除を利用することは難しいです。

そのため、控除を受けるために会計ソフトの導入を検討されてみてはいかがでしょうか。

2-1-2.事業専従者へ給与を支給して節税

あなたの事業にのみで働いており、あなたから給与を受け取っている配偶者やお子様への給与支給については、経費計上が認められています。

受ける方法については次の通りです。

| 青色申告者が専従者への給与支給を経費計上するためには | |

| 青色事業専従者とは | ①青色申告者と生計を一にする配偶者その他の親族であること ②その年の12月31日現在で年齢が15歳以上であること ③半年を超える期間、青色申告者の営む事業に専ら従事していること |

| 節税効果 | 所得金額から専従者へ支払った給与額面を控除 |

| 方法 | 「所得税の青色申告承認届出書」及び「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。 |

| 届出の提出期限 | 青色事業専従者給与額を算入しようとする年の3月15日 |

| その他要件 | ①届出記載の金額以下の支払 ②青色事業専従者給与の額は、仕事内容に見合ったもの(高すぎ✘) ③事業専従者は配偶者控除と扶養控除の対象にならない |

青色専従者へ支給する給与金額は、社会保険・所得税・住民税が課税されない月83,300円(年999,600円)がおすすめです。

【使う際の注意ポイント】

①提出期限

提出期限が適用を受ける年の3月15日のため、前もって準備しておく必要があります。

そのため、申告間近になって準備しようとしても来年からの適用になります。

②専従者について

また、事業専従者に該当するためには、「事業に専ら従事していること」の要件が必要となります。

そのため、他で働いている配偶者や高校・大学・専修学校または各種学校などの学生・生徒は、原則として事業専従者となることができません。

③給与受給者の所得税と住民税について

給与を支給した場合、その額によっては配偶者またはご親族に、所得税と住民税が発生してきます。

そのため、設定する給与額については慎重に考える必要があります。

2-1-3.中小企業倒産防止共済(経営セーフティ共済)の掛金で節税

中小企業倒産防止共済は取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度であり、掛金を必要経費(個人事業主の場合)に算入できます。

| 中小企業倒産防止共済(経営セーフティ共済)を使うには | |

| 掛金で節税する要件 | 経営セーフティ共済に加入する |

| 節税効果 | 所得金額から60,000円~2,400,000円を控除 |

| 方法 | 掛金月額は5,000円から20万円までの範囲(5,000円単位)を選べ、 800万円まで積み立てることができる(預金口座からの振替による払込み) |

| 期限 | 12月31日までに支払が済んでいること |

| その他 | 年払いも可能 |

【使用する際の注意ポイント】

創業から2年目でないと加入できないなど、人によっては加入できない場合がありますので、加入されたい方は中小機構のHPをご覧ください。

中小機構 経営セーフティ共済 加入資格

2-1-4.小規模企業共済で節税

経営者のための「退職金制度」として、廃業や退職時の生活資金などのために積み立てる掛金が全額所得控除できます。

| 小規模企業共済で節税するには | |

| 小規模企業共済の加入要件 | ①業種と、常時雇用されている従業員の数によって変わる https://kyosai-web.smrj.go.jp/skyosai/entry/index_02.html#a-freelance ②経営者であること (年金機構の社会保険に加入していない等) |

| 節税効果 | その年に支払った掛金の全額を所得控除 |

| 方法 | 必要資料を準備の上、委託機関の窓口で手続きする |

| 期限 | 支払った掛金を全額反映し、翌年3月15日までに反映させた確定申告書を提出 |

| その他 | オンラインでも手続きが可能 |

【注意するポイント】

解約手当金を受け取る際に、解約された状況によって退職所得・雑所得・相続財産・一時所得と変化するため注意が必要です。

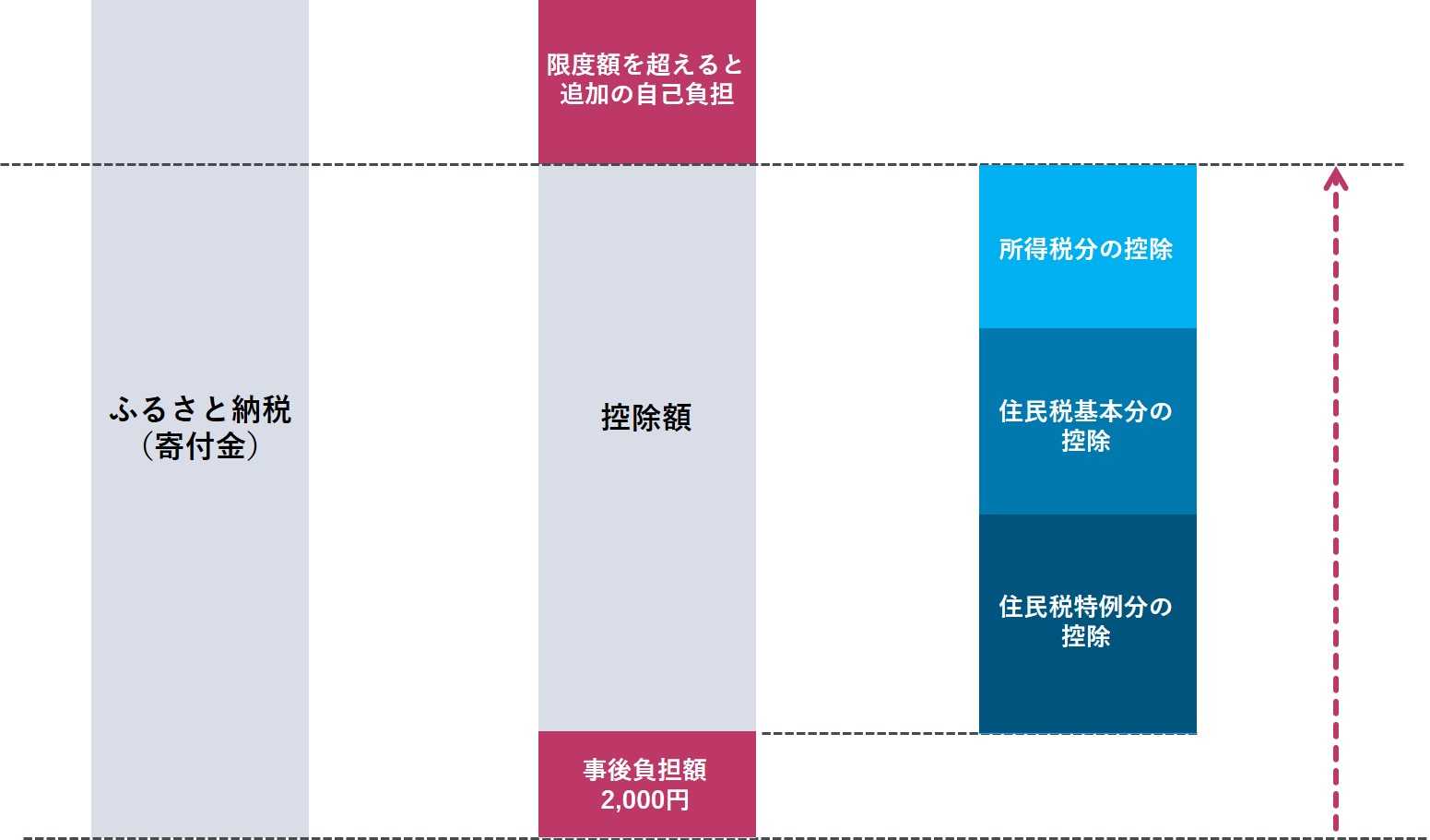

2-1-5.ふるさと納税で節税

ふるさと納税とは、自分の選んだ自治体に寄付(ふるさと納税)を行った場合に、寄付額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります)。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

| ふるさと納税を使うには | |

| ふるさと納税の限度額の計算 | 控除限度額=住民税の所得割額×20% 100%-10%-(所得税率 × 復興税率1.021)+2,000円 |

| 節税効果 | 寄付金額から2,000円を超えた部分に対し、所得税および住民税が控除される |

| 方法 | 寄付を証明する書類(受領書)を添付 |

| 期限 | 適用したい年の12月31日まで |

| その他要件 | クレジットカードでの支払は、決済日が12月31日までOK |

ふるさと納税の控除限度額の計算方法

控除限度額=住民税の所得割額×20% 100%-10%-(所得税率 × 復興税率1.021)+2,000円

【使用する際の注意ポイント】

限度額を超えてのふるさと納税は、割増された商品を買うのと同じようにもったいないです。

しかし限度額の計算は複雑であるため、年間の概算の所得を把握したうえで、シミュレーションできるWebサイトを活用することをおすすめします。

2-1-6.消費税の計算方式の変更で節税

消費税には2種類の計算方式があり、それぞれで納める消費税の額が変わります。

そこで、それぞれの計算方式を試算し、少なく収められる方法を選択する必要があります。

計算方法の判定・変更についての概要は下記です。

| 消費税の計算方法の判定・変更を行うには | |

| 消費税の計算方法の判定・変更の要件 | 計算:原則課税と簡易課税の両方の計算方法の、どちらが納税額が少ないかを計算する必要がある 変更:簡易課税制度を選択する、または簡易課税制度をやめる場合は、届出書を提出する必要がある |

| 節税効果 | 原則課税と簡易課税で算出した消費税額の差分 |

| 方法 | 計算:当期の消費税額に基づいてExcelなどで試算する 変更:消費税の計算方法を変更するときは、期限までに税務署に届出書を提出する |

| 期限 | 計算方法を変更する年の前年12月の税務署最終営業日まで |

| その他 | 来年の消費税の計算方法を今年中に決める必要がある |

■原則課税制度

①の金額+②の金額=納付額

①消費税額:{課税売上高(輸出売上高と軽減税率分を除く)×7.8%+課税売上高(軽減税率分)×6.24%}-{税抜課税仕入れ(標準)×7.8%+税抜課税仕入れ(軽減税率)×6.24%}×課税売上高割合

②地方消費税:①×22/78

■簡易課税制度

消費税額+地方消費税額=納付額

①消費税額:{課税売上高(輸出売上高と軽減税率分を除く)×7.8%+課税売上高(軽減税率分)×6.24%}-{課税売上高(輸出売上高を除く)×7.8%+課税売上高(軽減税率分)×6.24%}×みなし仕入率

②地方消費税額:①×22/78

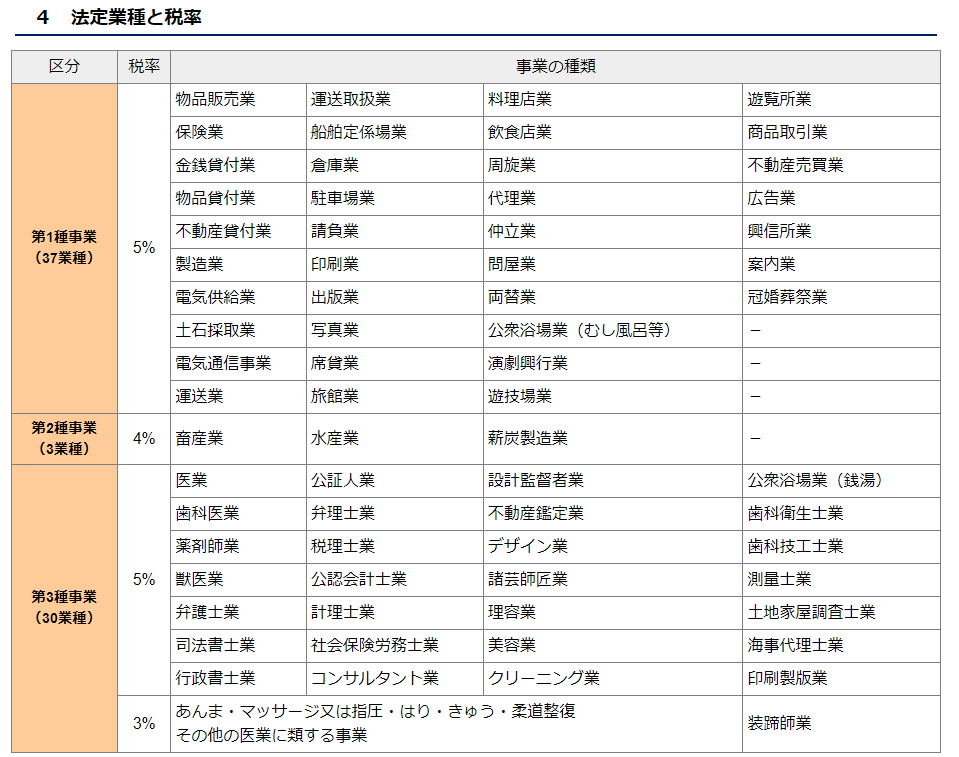

簡易課税の事業区分の表

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質・形状を変更しないで、他の事業者に対して販売する事業)をいいます。 |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質・形状を変更しないで販売する事業で、第1種事業以外のもの)や、農業・林業・漁業(飲食料品の譲渡に係る事業)をいいます。 |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業をいい、第1種事業、第2種事業に該当するもの、および加工賃その他これに類する料金を対価とする役務の提供を除きます。 |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業をいい、具体的には飲食店業などです。なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となります。 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除く)をいい、第1種事業から第3種事業までの事業に該当する事業を除きます。 |

| 第6種事業 | 40% | 不動産業(売買・管理・仲介によって事業区分の変更有) |

【計算方法判定例】

業種 :飲食店(テイクアウト無)

課税売上高 :12,523,000円

課仕 :10,648,440円(税込)

課税売上割合:99%

■原則課税方式

①仮受消費税 1,252,300円

②仮払消費税 10,648,400円÷110×10=968,040円

③納付税額:①-②=284,260≒284,200円

■簡易課税方式

①仮受消費税 1,252,300円

②仮払消費税 1,252,300円×60%=751,380円

③納付税額:①-②=500,920≒500,900円

| ①仮受消費税 | ②仮払消費税 | ③納付税額 | |

| 原則課税 | 1,252,300円 | 968,040円 | 284,200円 |

| 簡易課税 | 1,252,300円 | 751,380円 | 500,900円 |

| 差額 | ー | ー | 216,500円 |

結果、原則課税制度を適用した場合には、約22万円節税になります。

【注意するポイント】

注意するポイントは下記2点です。

①計算方法を変更するためには、税務署へ届出書を提出する必要があります。

②来年の消費税の計算方法を、今年中に決める必要があるため注意が必要です。

(令和7年1月から適用を受ける場合、電子の場合は令和6年12月31日までに提出)

2-1-7.会社設立で節税

会社を設立し所得税と法人税の税率差を利用することで、個人事業主の時よりも支払う税金が少なくなる場合があります。加えて、法人では経費にできて個人では経費にできないものもあります。

| 法人設立で節税するためには | |

| 法人を設立する要件 | 定款を作成し、法務局で法人登記を行う |

| 節税効果 | 所得税・住民税と法人税の税率差分 |

| 方法 | 司法書士へ依頼する |

| 期限 | 法人税率が所得税率+住民税率よりも小さくなったとき |

| その他 | 会社の形態は4種類 株式会社・合同会社・合資会社・合名会社 おすすめは有限責任の株式会社または合同会社 |

①役員報酬を適切に設定する

個人では自己に報酬を支給することができないですが、法人では役員報酬額を設定し経費計上できます。

②役員や社員の自宅を社宅とする

個人名義で家を借りている場合には、自宅を法人名義で借りることによって、個人事業主の時よりも地代家賃が増加する可能性があります。

③社用車を購入する

法人名義の場合、車にかかる経費はすべて法人の経費とすることができます。

個人名義のままでは原則、減価償却費や自動車税、ガソリン代などを満額経費にすることができません。

④減価償却で定率法を使用する

法人では、減価償却費の計算方法として定率法が原則となります。

定率法とは、車の購入費用と車検などのメンテナンス費用を合算して均等に費用計上しようという考えに基づき、減価償却費を購入した年から前倒しに計上します。購入してから年数が経つほどメンテナンス費用がかかるのが一般的なためです。

個人事業主では定額法で計上するのが原則であり、定率法を適用するためには事前手続きが必須になります。

⑤経営セーフティ共済に加入する

経営セーフティ共済に加入することによって掛金を損金計上できます。

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

⑥旅費日当を経費にできる

旅費日当を給与と別に支給し、経費とすることができます。

旅費日当とは「旅費や宿泊費に含まれていない、出張中の少額の諸雑費の支払いにあてるもの」と定義され、出張した際には普段使わなくてもよいお金を使ってしまうので、その費用を会社が実費弁償したものとして支給するものです。

支給するには、社内のルールを定めた「出張旅費規程」を作成します。出張管理表も作成した上でその規定通りに金額を支給することで、所得税を非課税で従業員に支給できます。会社ではその支払いを課税仕入れとして計上でき、消費税の節税をする上でもメリットがあります。

2-2.余裕があれば押さえておきたい節税方法8選

2-2-1.生命保険料控除で節税

生命保険料控除を利用することで所得金額から最大12万円を控除することができます。

生命保険料、介護医療保険料および個人年金保険料を支払った場合には、最大で12万円を控除できるものになります。生命保険料、介護医療保険料および個人年金保険料それぞれで上限4万円となります。

(平成24年1月1日以後に保険契約を締結された場合)

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 生命保険料控除を使うには | |

| 生命保険料控除の要件 | ①生命保険、介護保険、個人年金保険などの保険料で、その保険金等の受取人のすべてをその保険料の払込みをする者またはその配偶者その他の親族とするものであること ②その年の1月1日から12月31日までの間に支払った保険料であること(クレジットカード決済の場合は12月31日まで) |

| 節税効果 | 所得金額から最大で12万円を控除 |

| 方法 | ・確定申告書の生命保険料控除の欄に記入 ・払金額や控除を受けられることを証明する書類を、確定申告書に添付or確定申告書を提出する際に提示 |

| 期限 | 支払った翌年3月15日までに確定申告書に金額記載の上、提出 |

| その他 | 支払金額や控除を受けられることを証明する書類の生命保険控除証明書は、11月頃に生命保険会社から届く |

【使用する際の注意ポイント】

生命保険料、介護医療保険料および個人年金保険料がそれぞれの控除額が最大4万円(支払金額8万円超)であるため、生命保険料だけで8万円を超えて支払っていても、生命保険料控除の額は増えません。

2-2-2.医療費控除で節税

医療費を支払った場合には、医療費控除を利用することで、所得金額から支払った医療費を控除することができます。

申告する年の1月1日から12月31日までの間に支払った医療費が一定額を超える場合は、所得控除の適用を受けられます。一緒に暮らしている(生計を一にしている)配偶者やその他の親族のために支払ったものも対象になります。

・医療費控除の対象となるもの

医療費控除の対象となる主な例

・医療機関での医師・歯科医師による診療や治療にかかった医療費

・処方された薬代

・出産費用や定期健診などの費用、通院費

・入院費

・あん摩マッサージ指圧師、柔道整復師、はり師、きゅう師の施術に支払った費用

・医療機関で診療を受けるための通院費

・市販の風邪薬などの購入費用

・子供の不正咬合のために必要とされた歯列矯正費

・子供の通院に付き添う場合の交通費

・介護保険制度のサービスを受けた場合の自己負担額

・介護老人保健施設や指定介護老人福祉施設などへ入るための介添人の交通費

・保健師・看護師・准看護師あるいは、家政婦などに病人の付き添いを依頼した場合の費用

・医療費控除の対象にならないもの

医療費控除の対象とならない主な例

・人間ドックやその他の健康診断費用(病気が発見されれば医療費控除の対象になる)

・予防接種にかかった費用

・ビタミン剤やサプリメント類の購入費用

・容姿を美しくするための歯列矯正費用

・美容整形の費用

・入院中の子供の世話のために病院へ通う際の交通費

・自家用車での通院にかかるガソリン代や駐車場料金

・自己の都合によりその個室を使用するなどの場合に支払う差額ベッド料

| 医療費控除を使うには | |

| 医療費控除の要件 | ①自分、もしくは生計を一にしている配偶者やその他の親族のために支払った医療費であること ②その年の1月1日から12月31日までの間に支払った医療費であること(クレジットカード決済の場合は12月31日まで) |

| 節税効果 | 所得金額から「年間支払医療費-10万円※」を控除(最大200万円)※総所得金額等が200万円未満の人は総所得金額の5%を補完する |

| 方法 | ・確定申告を行う ・医療費控除の明細書を作成し、確定申告書に添付 ・医療費の領収書は5年間保管する (市役所から届く「医療費通知」でも可) |

| 期限 | 支払期限は12月31日 |

| その他 | 特定一般用医薬品等購入費の合計額のうち、12,000円を超える部分の金額(最大88,000円)を控除額とするセルフメディケーション税制の適用を受けることができる |

【使用する際の注意ポイント】

①生命保険契約などで支給される入院費給付金や、健康保険などで支給される高額療養費・家族療養費・出産育児一時金などは医療費からマイナスします。

②保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

2-2-3.経費をまとめて前払いで節税

家賃・損害保険などを月払いから年払いにすることで、年間の経費を増加させることができます。

1年を超える前払については、まだサービスを受けていない期間に相当する部分の金額は資産計上をする必要があり、その年に全額経費とすることができません。しかし、継続的な役務(サービス)を受けるために支払った費用を年払いすることによって支払金額を損金算入する事ができます。

例えば、事務所家賃の年払いや事業にかかわる損害保険料の年払いです。

| 年払いで経費計上するには | |

| 経費計上するための要件 | ①費用の支払い日から1年以内にサービスの提供を受けること ②継続して等量等質のサービスの提供を受ける予定があること |

| 節税効果 | 所得金額から年払いのうち翌年度分を控除 |

| 方法 | 支払方法を月払いから年払いに変更する |

| 期限 | 12月31日までに支払が済んでいること |

| その他の要件 | 授業のコマ毎にサービスの提供量が変わる研修費等は基本的にこの特例は使えない |

【使用する際の注意ポイント】

今回の方法は支払の前倒しによって節税するものです。

そのため、支払方法を月払いから年払いに変更した初年度のみ節税効果があります。

2-2-4.家賃と光熱費などの一部を経費にして節税

自宅の一部を事務所として利用していたり、自家用車を事業に使っている場合、事業で使用している分として適切な割合で按分した金額を経費として計上する事ができます。

例えば、総床面積40平方メートルの1LDKのマンションに住んでおり、そのうち1部屋(4畳=7.5平方メートル)を事業用として使用している場合、事業割合は7.5平方メートル÷40平方メートル=0.187(18.7%)、経費計上できる金額は家賃10万円×18.7%=18,700円となります。

個人事業主でよく経費漏れがある項目は下記です。

・家賃

・水道光熱費

・通信費

・申告して納税した消費税・事業税

・自動車税

・固定資産税

・車両や建物

| 家賃と光熱費などの一部を経費にするには | |

| 支払の一部を経費にする要件 | ①領収書や支払金額がわかる資料を保管しておく ②事業割合を算出した根拠資料を残しておく |

| 節税効果 | 所得金額から事業割合を乗じた家賃などの経費を控除 |

| 方法 | 確定申告書の青色申告決算書に反映させる |

| 期限 | 支払った翌年3月15日までに確定申告書を提出 |

| その他 | 経費按分の根拠となる理由付けが必要 |

【注意するポイント】

ポイントについては下記2点です。

①床面積分の50%を超える割合を事業用として設定してしまうと、住宅ローン控除が適用されなくなるため注意が必要になります。詳細は住宅ローンで節税をご覧ください。

②経費の按分割合には合理的な利用割合や金額、面積割合を用いて設定する必要があります。

また、根拠となる資料も保管しておく必要があります。

2-2-5.被扶養者を変更して節税

ご夫婦に所得税・住民税上の被扶養者がいる場合は、ご主人の所得と奥様の所得のどちらか多い方に子供を被扶養者として申告すると、所得税の節税になります。

所得税は累進課税であるため、所得が大きい分税率も大きくなります。

そのため、所得の大きい方に扶養控除を反映すれば節税になります。

| 被扶養者を変更する方法 | |

| 被扶養者になる要件 | 被扶養者になるには下記の要件がある ①配偶者以外の親族であること ②生計を一にしていること ③年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下) ④申告者からの給与をもらっていないこと |

| 節税効果 | ご夫婦の所得税率差分 |

| 方法 | ご夫婦の中でどちらか所得の大きい方に被扶養者として登録する |

| 期限 | 翌年3月15日までに反映させた確定申告書を提出 |

| その他 | 社会保険料の被扶養者の要件と異なるため注意が必要 |

【注意するポイント】

所得税の被扶養者の要件と社会保険料の被扶養者の要件は、それぞれ異なるため注意が必要です。

2-2-6.つみたてNISAで節税

つみたてNISAでの所得には所得税はかかりません。

NISA(ニーサ)は、通常は約20%の税金がかかる投資の利益が非課税になる、国の税制優遇制度です。

たとえば投資で20万円の利益が出た場合、通常の課税口座(特定口座や一般口座)では約4万円を納税しなければなりませんが、NISA口座で投資していれば、得られた利益はまるまる受け取ることができます。

| つみたてNISAで節税するには | |

| つみたてNISAで節税する要件 | ①投資信託に限ること ②1人1口座に限ること ③投資商品に制限がある |

| 節税効果 | 投資信託の運用利益が非課税 |

| 方法 | NISA口座の開設申込手続きが指定金融機関にて必要 |

| 期限 | 18歳以上であればいつでも |

| その他 | ・売却はいつでもできる ・投資額には上限がある |

そのため少額から始める方や、iDeCoと異なり60歳より前に取り崩す予定がある方におすすめです。

2-2-7 iDeCoで節税

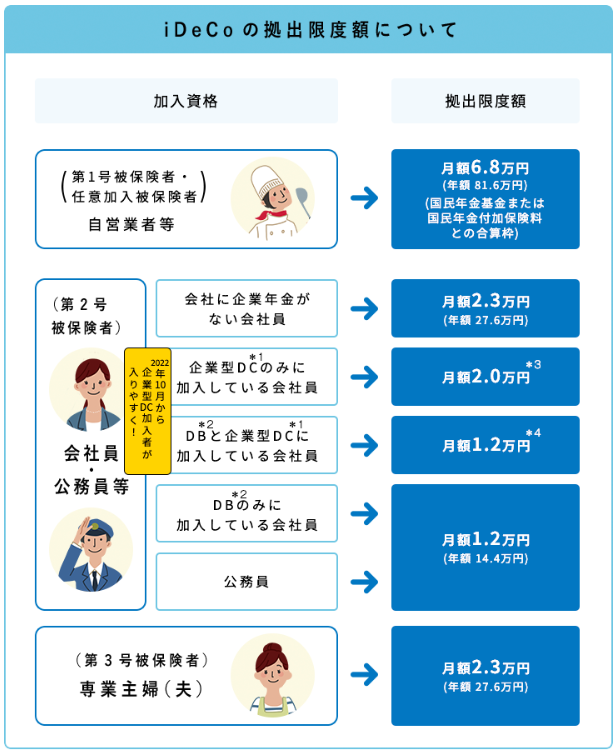

iDeCoで支払った掛金は全額、所得金額から控除することができます。

iDeCoは、自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金として受け取ることができます。

税制メリットについては下記となります。

①拠出時:掛金が全額所得控除

②運用時:運用益が非課税

③給付時:受取時に公的年金控除もしくは退職所得控除

| iDeCoで節税するには | |

| iDeCoで節税できる要件 | ①国民年金の被保険者である ②「運営管理機関一覧」に掲げた金融機関の口座を開設している ②掛金の設定が必要(5,000円/月~68,000円/月) |

| 節税効果 | その年に支払った掛金の全額を所得控除 |

| 方法 | ・下記URLよりあなたに加入資格があるかどうかを調べる https://www.ideco-koushiki.jp/start/ ・加入資格があるかを確認した上で、個人型年金加入申出書を提出する |

| 期限 | 翌年3月15日までに、その年に支払った掛金を反映させた確定申告書を提出 |

| その他 | ・掛金は自由に変更することが必要 ・60歳まで引き出すことができない |

なお、掛金の金額設定は業種によりそれぞれ設定されております。

iDeCo公式サイト(https://www.ideco-koushiki.jp/guide/structure.html)

【注意するポイント】

①60歳までお金を引き出せないため、資金に余裕のあるときに活用しましょう。

②適切な掛金を設定するために、所得額を確認する必要があります。払い過ぎに注意です。

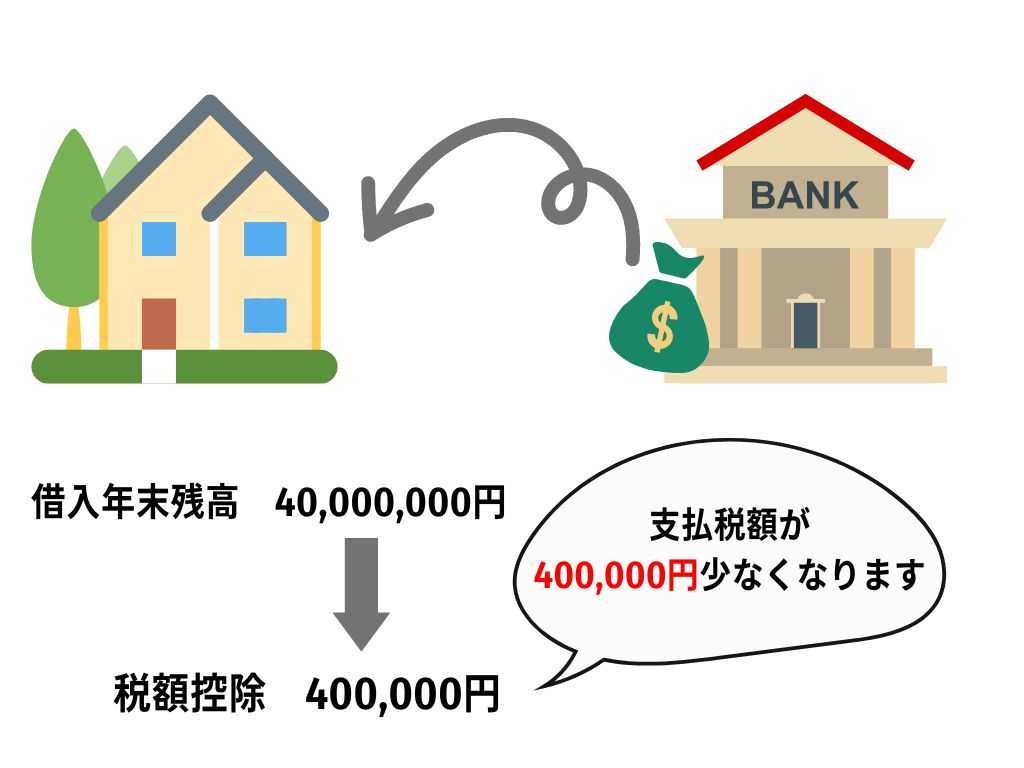

2-2-8.住宅ローン控除で節税

年末時点での住宅ローンの残高の1%(0.7%)を、所得税額から控除できます。(税額控除)

住宅ローンを利用して住まいを購入した場合に、「年末時点での住宅ローンの残高の1%(0.7%)」が、入居時から10年間(13年間)にわたって給与などから納めた所得税や住民税から控除される制度になります。※()内は新築住宅と買取再販住宅の場合

| 住宅ローン控除で節税するには | |

| 住宅ローン控除の要件 | 下記の項目が明記されている資料が必要になる ①住宅ローンの返済期間が「10年以上」であること ②自分自身で居住するための住宅であること ③床面積が40平方メートル以上 ④自宅で事業を営んでいる場合、床面積の「2分の1以上」を居住のために使用すること ⑤合計所得金額が「2,000万円以下」であること |

| 節税効果 | 年末時点での住宅ローンの残高の1%(0.7%)の税額控除 |

| 方法 | ・住宅ローンを申し込んだ初年度の確定申告で一般的には、(特定増改築等)住宅借入金等特別控除額の計算明細書を作成する ・連帯債務者がいる場合は別途付表を作成する必要がある |

| 期限 | 翌年3月15日までに、「住宅借入金等特別控除」欄に年末時点での住宅ローンの残高の1%(0.7%)を反映させた確定申告書を提出 |

| その他 | 初年度には下記の資料が必要になる ・住宅ローンの年末残高証明書 ・不動産の登記事項証明書(法務局) ・不動産売買契約書の写し |

【注意するポイント】

①要件が一つでも当てはまらない場合は住宅ローン控除を利用できません。

②所得合計が2,000万円を超えた年は、住宅ローン控除を利用することができません。

③事業用で住宅の一部を事務所として利用している場合、床面積の50%を超える場合は、住宅ローン控除を利用できません。

2-3.知っておくと少し得する節税方法3選

2-3-1.国民年金前納付割引制度を利用して節税

国民年金保険料を前払いすることによって、少額ですが節税することができます。

国民年金保険料は一定期間の保険料をまとめて前払いした場合に割引が適用されます。

また、まとめて前払いした社会保険料は、支払った年の社会保険料控除として全額控除することが可能です。

| 国民年金前納付割引制度を使うには | |

| 国民年金保険料の前納の要件 | 国民年金保険料を前納する |

| 節税効果 | 所得金額から2年分の社会保険料を控除+割引額 |

| 方法 | 前納用に専用の手続きが必要となる。お近くの年金事務所にお問い合わせください |

| 期限 | 12月31日までに支払いが済んでいること |

| その他 | ・2年前納・1年前納・6カ月前納の中から選択可能 ・納付書の場合、任意の月分から選択が可能 |

【使用する際の注意ポイント】

①前納した期間は減免が受けられないため、2年前納は行わない方が良いです。

保険料免除制度に該当するような減免を受けられる事情ができても、減免を申請することはできません。

②毎年4月からしか前納ができない点です。

8月から1年前納・2年前納を検討しても、その翌年の4月からの前納になります。

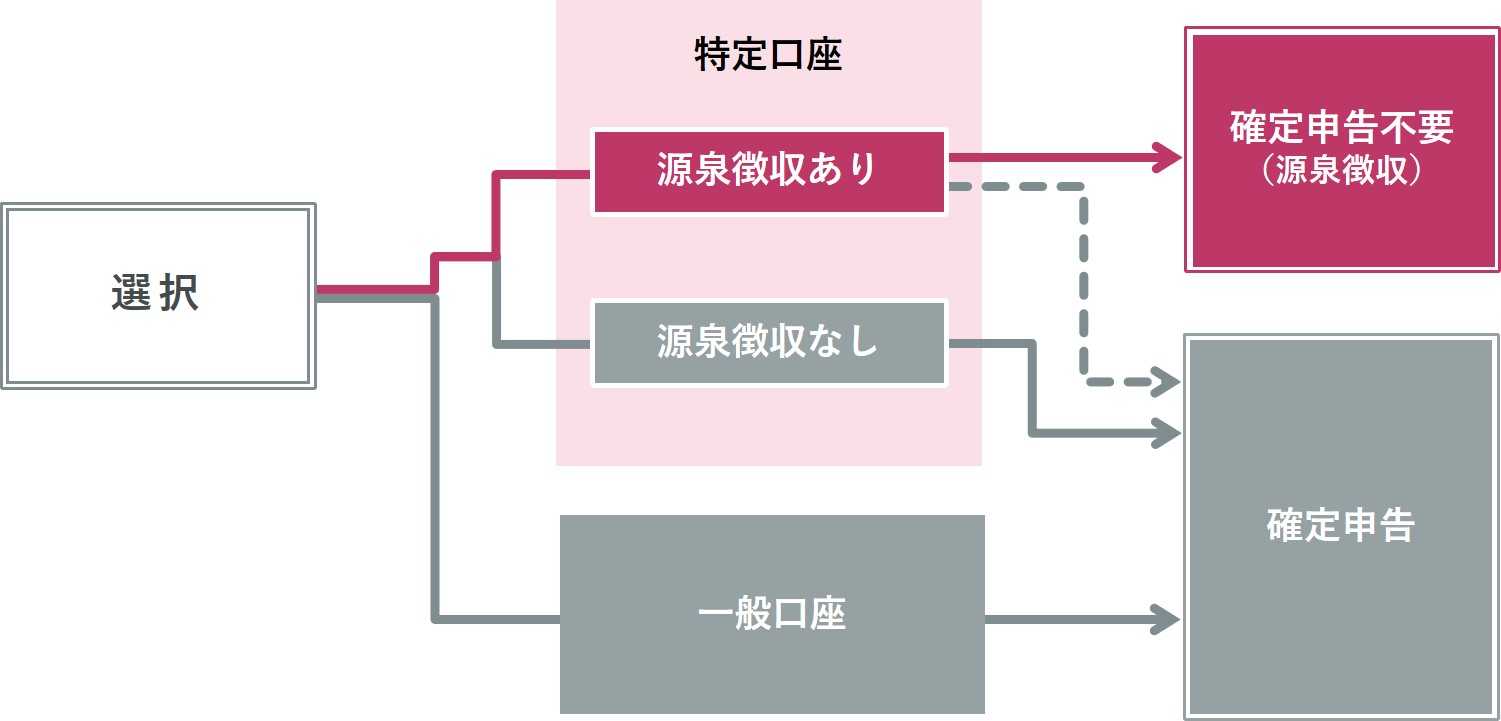

2-3-2.特定口座の「源泉徴収あり」「源泉徴収なし」で節税

株式投資をする際に「源泉徴収あり」の特定口座を開設すると、株式投資によって生じる譲渡益分の確定申告が不要になります。

株式投資によって生じる譲渡益(売却益)や配当金には税金が課されます。

証券会社で取引を始める場合、証券口座を開設しますが、納税方法に応じて「特定口座」と「一般口座」を選択することができます。

特定口座は、証券会社が1年間の損益を計算して年間取引報告書を作成します。一般口座は、特定口座やNISA口座で管理していない上場株式等を管理する口座で、一般口座で管理している株式等は、投資家が1年間の売買損益を計算して確定申告をしなければなりません(一定の場合は確定申告不要)。

その為、一般口座にはメリットはありません。

特定口座では、「源泉徴収あり」と「源泉徴収なし」を選択します。

「源泉徴収あり」を選択すると、譲渡益に課される税金が源泉徴収されます。源泉徴収によって納税が完結するので、確定申告が不要になります。また、配当等と譲渡損(売却損)が自動的に損益通算され、証券会社が税金を納付または還付します。

「源泉徴収なし」を選択すると、証券会社が1年間の売買損益を計算した「特定口座年間取引報告書」を作成し、投資家へ交付します。投資家は特定口座年間取引報告書を使用して、確定申告と税金の納付をします。なお、「源泉徴収あり」であっても確定申告をすることはできます。

| 特定口座の「源泉徴収あり」「源泉徴収なし」を選択するには | |

| 「源泉徴収あり」「源泉徴収なし」を選択する要件 | 「源泉徴収あり」を選択しましょう。メリットしかありません |

| 節税効果 | ①譲渡所得分の確定申告が不要になる ②特定口座の譲渡所得を除く総所得金額が2,000万円以下であれば、住宅ローン控除が受けられる |

| 方法 | ・特定口座申込時に「源泉徴収あり」で開設する (口座開設後に変更できるケースとできないケースがある) |

| 期限 | 株式取引を行う前 |

| その他 | 損失がでたら損益通算でき、確定申告した場合に所得税と住民税の還付を受けられる |

【注意するポイント】

①源泉徴収ありの口座につきましては、複数の金融機関で口座があった場合でも、確定申告を行う義務は発生しません。しかし、金融機関を跨いで自動的に損益通算はされません。

そのため、複数の証券会社にある特定口座を損益通算する場合は、それぞれの取引報告書を使って確定申告書に反映する必要があります。

そして、その申告年にすべての取引報告書の譲渡益と譲渡損の合算値が益であった場合、損益通算する際は譲渡所得が0円に近づけるように取引報告書を取捨選択して申告することができます。

②その申告年の株式の譲渡所得を含む、所得合計が2,000万円を超えてしまうと住宅ローン控除が利用できないため注意が必要です。

2-3-3.個人の車などを一部事業用にして節税

私用で利用している家屋や自動車を事業用に変えることにより、減価償却費の認識と固定資産税・車両関連費用を経費として計上することができます。

一部事業用にするための概要は下記です。

| 個人の資産を一部事業用にするには | |

| 個人の資産を一部事業用にする要件 | 資産を購入した資料を保存する必要がある |

| 節税効果 | 利用割合に応じて按分した減価償却費と車両関連費分 |

| 方法 | 青色申告書の固定資産台帳に情報を記載 |

| 期限 | 翌年3月15日までに反映させた確定申告書を提出 |

| その他 | 事業用に変更した際は、資産を事業用として再取得したことになる。中古の場合は耐用年数の計算が別途必要になる |

【注意するポイント】

①必ず青色申告書の固定資産台帳に資産を記載する必要があります。

②過去に購入されたものと、これから購入するもので処理が異なります。

2-4.おまけ

節税とは言えませんが、納税方法で場合によってはお得になります!

【納税方法一覧】

1.指定した金融機関の預貯金口座から振替納税

2.ダイレクト納付(e-Taxによる口座振替)を利用して納付する方法

3.インターネットバンキングやATMを利用して納付する方法

4.クレジットカードを利用して納付する方法

5.スマートフォンアプリを利用して納付する方法

6.QRコードによりコンビニエンスストアで納付する方法

7.現金で納付

この中でもスマートフォンアプリを利用して納付する方法がお得になります。

・決済手数料が無料

・ポイントの2重どり

なお、1回で納付できる金額は30万円以下となります。

そのため60万円の場合は、2回納付手続きが発生する場合があります。

3.個人事業主が節税をする際の注意点

節税をする際に気を付けたいポイントが3つあります。

3-1.誰でも18の方法のすべてを使えるわけではない

これまで挙げた18の節税方法が、すべて使えるかといったらそうではありません。

自分が利用できる方法はないか、条件や要件を確認した上で準備することをおすすめします。

3-2.節税の準備に時間を要するものがある

節税方法の中には、手続きが煩雑なものやリスクのあるものがあります。

契約書の保管や基準、計算方法を調べ、根拠のある数字を残しておく必要があります。

3-3.期限のある提出書類がある

届出を提出しないと使えない節税方法があります。

提出書類がある場合は、期限日を正しく認識しないと、気づいたときには申請に間に合わず節税効果を受けられない場合があります。

4.税理士が必要なケースがある

税理士に頼む必要があるケースは主に以下です。

■事業規模の大きい個人事業主

3つの理由を挙げて説明いたします。

4-1.事業規模の大きい個人事業主に税理士が必要な3つの理由

4-1-1.①記帳と確定申告の難易度

事業規模が大きくなると、個人事業主であっても記帳や確定申告の難易度が上がります。具体的には次のようなことがあり、専門家の支援が必要なケースが多いです。

・事業ごとの管理が必要

・消費税の経理処理が必要

・決算手段(現金・預金・クレジット・キャッシュレス決済など)が複数になりそれぞれの設定が必要

4-1-2.②税務調査のためのリスクヘッジ

税務調査の対象となる可能性も高くなるため、より正確な記帳と税務的に正しい確定申告が必要になります。具体的には売上高が1,000万円を超えてくると税務調査が入る可能性が出てきます。1億円を超えると数年に1回は調査があると思ってもらうと良いかと思います。

4-1-3.③節税対策の効果

事業規模が大きくなると法人成りの検討や優遇税制の活用等といった、専門的な知識が必要となる節税策の効果が大きく出る可能性があります。

つまり、税理士に頼んで顧問料を払った時に得られるメリットが大きいです。

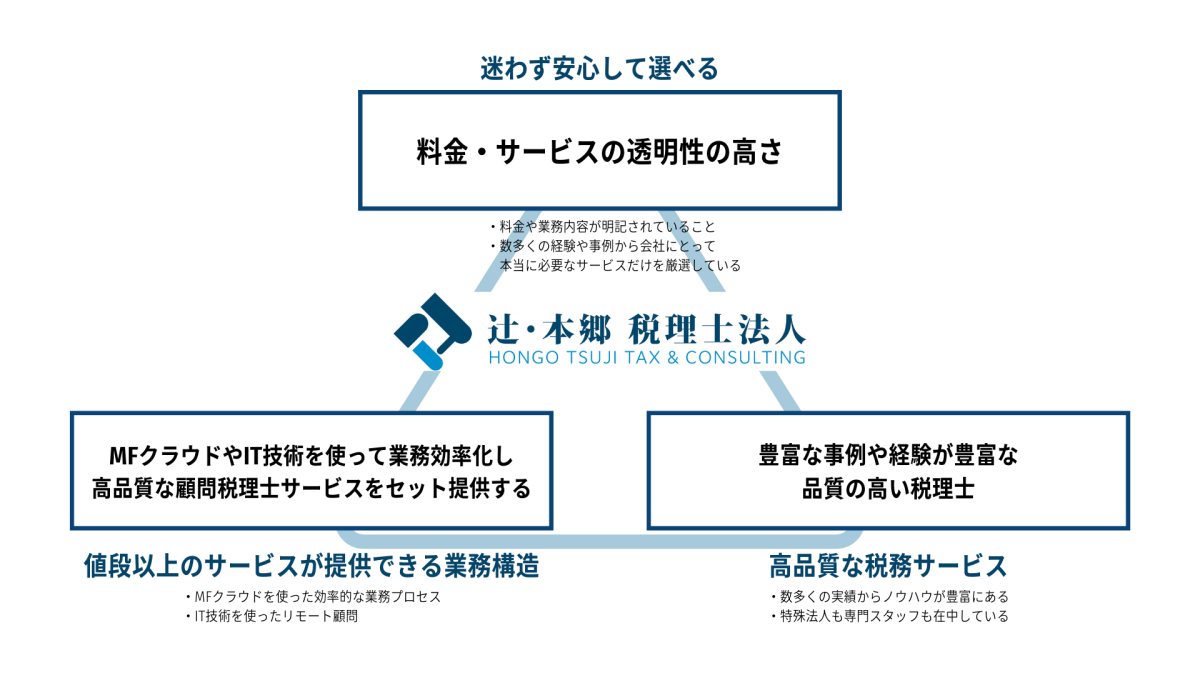

4-2.節税方法のご相談は辻・本郷 税理士法人にお任せください

節税をしたいときや事業規模が大きくなってきた場合は、専門家に相談することをおすすめします。

専門家のアドバイスを受けることで、自身に合った節税方法を見つけられるためです。

専門家に相談する際に、

①税理士や他士業の明確な差はあまり良くわからない

②価格以外に何を比較検討すれば良いか良くわからない

③顧問契約をすれば相談できるし、いれば良いのは分かるが、本当に必要かどうかわからない

と思っている方もまずはご相談ください。

拠点数・職員数No.1の辻・本郷 税理士法人は、規模を生かした豊富な税務調査事例を持ち税務署OBの税理士も所属しておりますので、お客様に応じた適切な節税方法の提案・サポートをいたします。

5.まとめ

以上18の節税方法を挙げましたが、いかがでしたでしょうか。

必ずやってほしい方法から少し得する方法まで、列挙させていただきました。

節税は、多くの場合はキャッシュ支出が伴います。

そのため、事業が成長し資金繰りに余裕が出てきたタイミングでの節税をおすすめします。

目の前の多額の納税額を減らすための節税では、資金ショートを起こしてしまう可能性があるためです。

ご自身の資金繰りに問題が無いかを確認した上で、この記事をご参考にしていただければ幸いです。