「最近、個人事業での税金が高くなってきた気がする」

「個人事業での税金を抑えるためには、何ができるの?」

個人事業を営んでいくうえで、多くの方が「税金が高すぎるのではないか」という不安を一度は感じたことがあるかと思います。

個人事業と会社員・法人では、税金の種類や税率が違うため、どうしても個人事業主だから税金で損をしていると感じてしまいがちです。

とくに、個人事業を営むなかで法人との税金の違いに疑問を持っている人も多いかと思います。個人事業主と会社員・法人の税金の違いは、以下のとおりです。

個人事業主の場合は、課税所得が一定額を超えると、法人よりも所得税を多く支払うことになってしまう可能性があります。

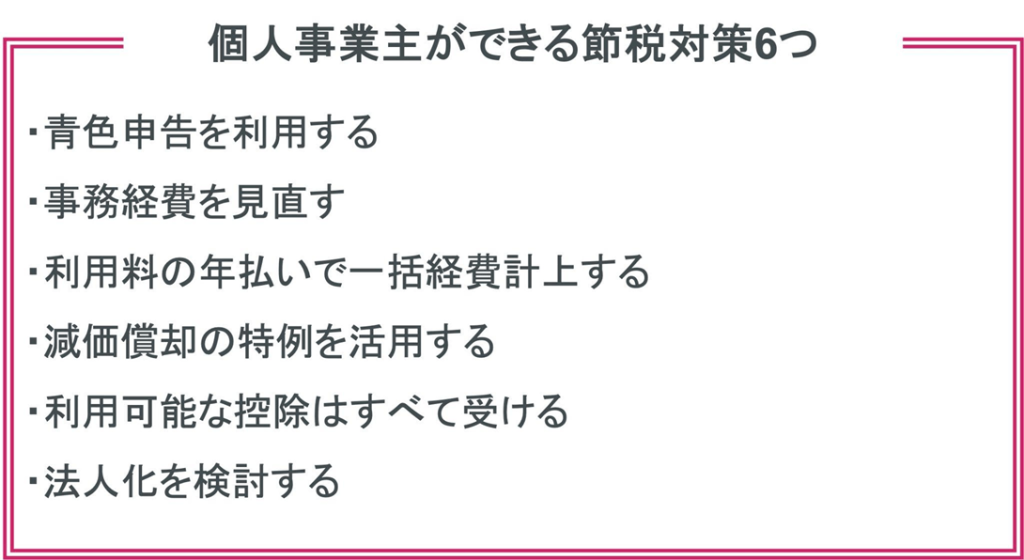

少しでも税金の負担を下げるためには、以下のような節税対策をするのがおすすめです。

税金が高いと感じていても、少しでも早い段階から節税対策をすることで、その年の課税所得を抑えて税金負担を減らせる可能性があります。

実は、課税所得が800万円を超えている場合は、法人化して所得税ではなく法人税に切り替えることで、税金が安くなることがあります。

もしもあなたが税金を払いすぎている可能性があるなら、少しでも早く節税対策をしてリスク回避したいですよね。

そこでこの記事では、個人事業主が税金を少しでも抑えるために必要な知識や参考例を解説していきます。

| この記事でわかること |

| ・個人事業主と会社員・法人の税金負担の違い ・個人事業主ができる節税対策6つ ・個人事業主が法人化を考えるのにおすすめのタイミング ・節税するために法人化する場合に覚えておきたいポイント |

個人事業主として事業を続けていくうえで、税金負担が重いと「今年も税金が高すぎて、納税するのがしんどい」と感じてしまいますよね。

個人事業主の場合は、毎日の経理処理だけではなく、事業の今後を大きく左右する、営業活動や経営についても考えなければいけません。少しでもあなたの税金に対する不安や負担を軽くするためにも、この記事で解説していく節税対策を参考にしてみてください。

目次

1. 個人事業主の税金は高い!会社員・法人と比べた負担を比較

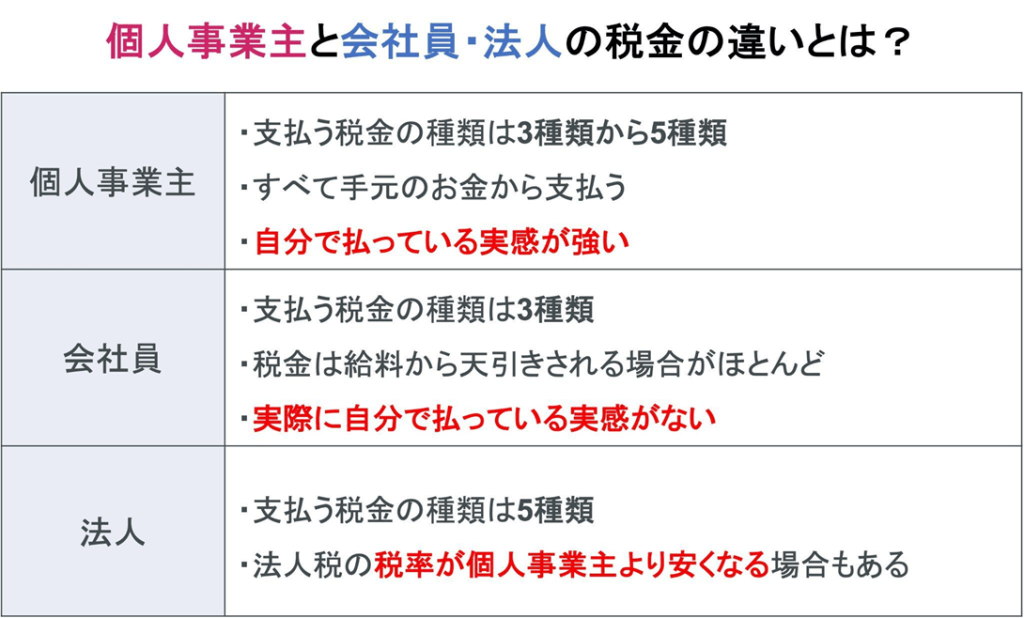

確定申告の時期になる度に「税金が高すぎる」と感じている個人事業主は少なくありません。とくに、会社員や法人と比べると、個人事業主の方が税金負担が重いのではないかと気になっていることでしょう。

現実問題、個人事業主と会社員・法人を比較すると、自分で支払う税金の種類や税率が変わってきます。

そのため、会社員・法人との違いに疑問を抱いてしまうのです。

| 会社員の違い | 個人事業主は自分で払う税金の種類が多い |

| 法人との違い | 個人事業主の所得税は法人税よりも高くなる場合がある |

個人事業主が収める税金を、会社員・法人それぞれと比較して、税金が高いと感じてしまう理由について解説していきます。

1-1. 【会社員と比較】個人事業主は自分で払う税金の種類が多い

個人事業主と会社員の税金を比較してみると、個人事業主の方が支払う税金の種類が多いため「税金が高い」と感じてしまうかもしれません。

個人事業主と会社員の税金負担の違いは、主に以下のとおりです。

| 納税者本人が支払う税金 | ||

| 会社員 | 個人事業主 | |

| 所得税 | ◯ 給料から天引き | ◯ |

| 住民税 | ◯ 給料から天引き | ◯ |

| 個人事業税 | × | ◯※1 |

| 消費税 | × | ◯※2 |

| 保険料 (健康保険など)※税金ではない | ◯ 給料から天引き | ◯ |

※2前々年度の課税売上が1,000万円を超える場合やインボイス登録をしている場合に発生する。

この表をみるとわかるように、下記の税金は会社員と同じく、納税義務が発生します。

| ・所得税 ・住民税 ・保険料(社会保険や国民健康保険など) |

多くの会社員のケースでは、上記の税金は給料から天引きされています。しかし、個人事業主の場合は、自身の財布や口座からお金を工面しなければいけません。

そのため、後から損しているような気持ちになってしまうこともあるでしょう。

また、個人事業主の場合は、事業の売上げが伸びてくると、会社員には支払い義務がなかった事業税や消費税を支払わなければいけません。

このように、単純に税金の種類が多いだけではなく、手元にあるお金から税金を自分で支払わなければいけない個人事業主の方が「高い税金を支払っている」という感覚を覚えやすいかもしれません。

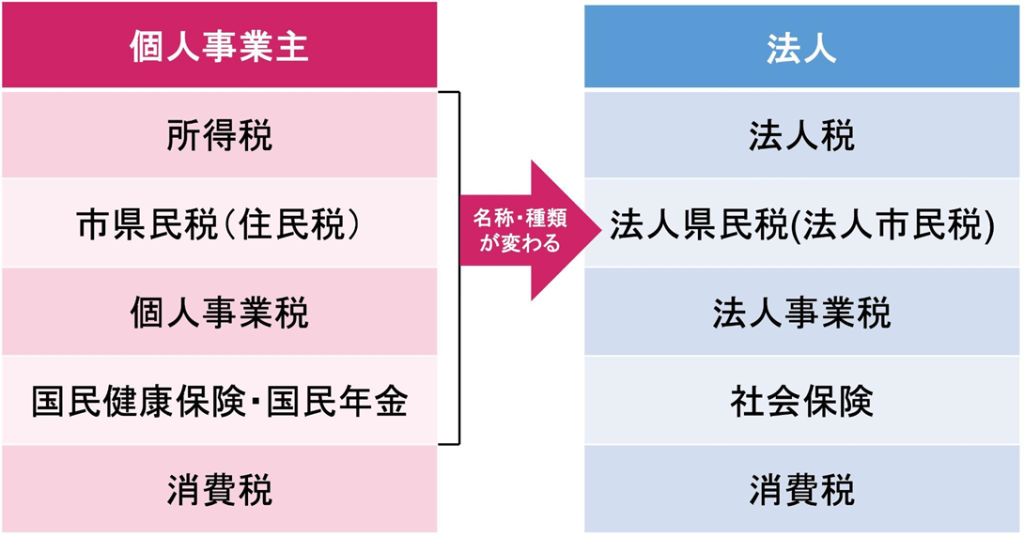

1-2. 【法人と比較】個人事業主の所得税は法人税よりも高くなる場合がある

個人事業主と法人の場合では、事業の売上額によっては、個人事業主の事業税が法人税よりも高くついてしまうケースがあります。

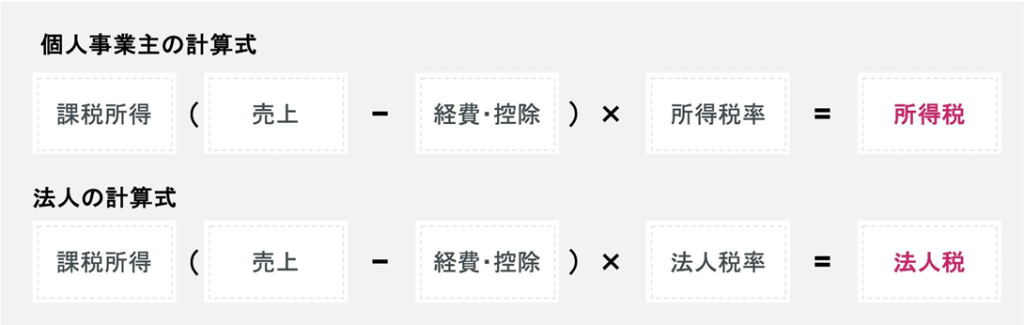

それぞれの税率の違いを解説する前に、まずは個人事業主と法人で下記のように「税金の種類」が変わることを理解しておきましょう。

上記のように、個人事業主と法人では、税金の種類が変わります。税金の名称だけでなく、課税所得に対する税率も変わるのが特徴です。

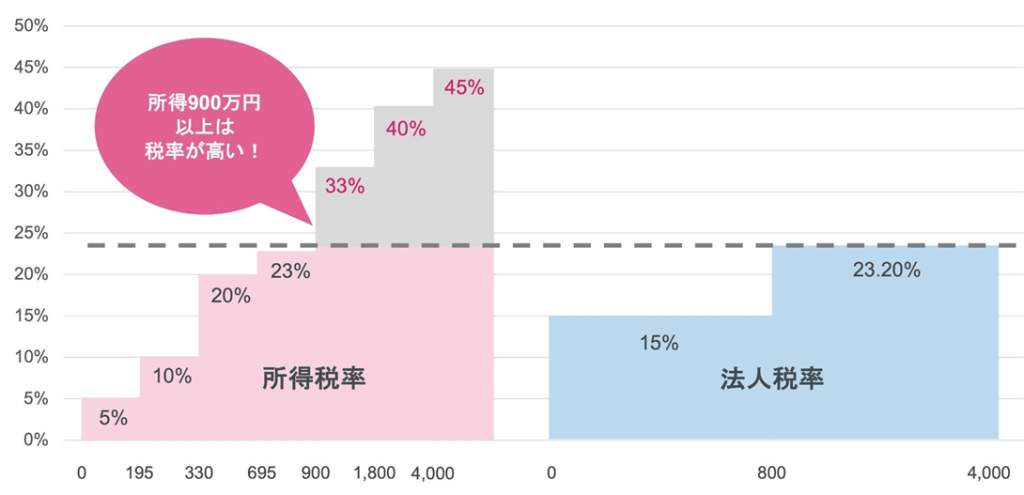

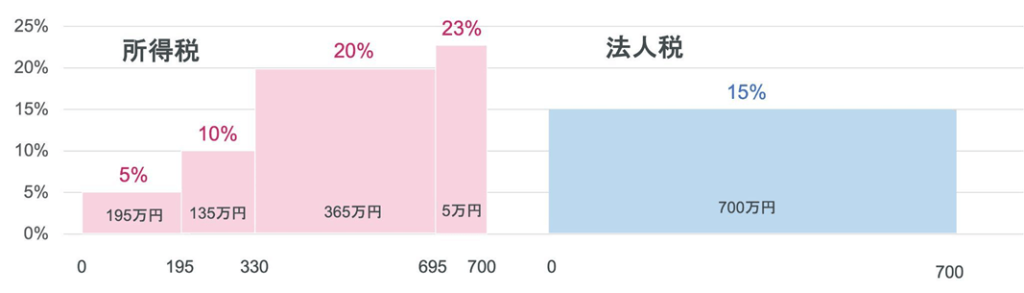

とくに、所得税(法人の場合は法人税)の税率が大きく違います。課税所得に比例して税率が高くなりますが、単純に税率だけみると課税所得が900万円を超える場合は、法人税の方が安くなります。

参考:国税庁|所得税の税率を参考にグラフを作成

個人事業主の場合は、課税所得の金額に応じて5%から最大45%の所得税がかかります。

【個人事業主の所得税率】

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

法人の場合は、以下のように、課税所得の金額に対して15%から23.20%の税率が定められています。

【法人の法人税率(普通法人の場合)】

| 区分 | 課税される所得金額 | 税率 |

| 資本金1億円以下の法人など ※普通法人の場合 | 年800万円以下の部分 | 15% |

| 年800万円越の部分 | 23.20% |

個人事業主の負担は、課税所得の金額が高額になるにつれて大きくなってしまいます。反対に法人税の場合は、急に売上が伸びてしまった場合でも、税率に上限があるのです。

課税所得の金額によっては、法人税よりも高い所得税を支払っている可能性があるのです。

| 節税したいからといって、今すぐに法人化するのは少し待って! |

| 所得税と法人税の税率を知ったことで、節税のために法人化したいと考え始めた方もいるかと思います。 しかし、法人化した場合は事業売上と、事業主が自由に使えるお金は別です。あなたの手元にお金を残すためには役員報酬などを使う必要があり、役員報酬を受け取った場合は、別途個人の住民税や所得税が発生するのです。 このように、会社として支払う税金だけではなく、事業主が個人で支払わなければいけない税金があることを事前に理解しておきましょう。 |

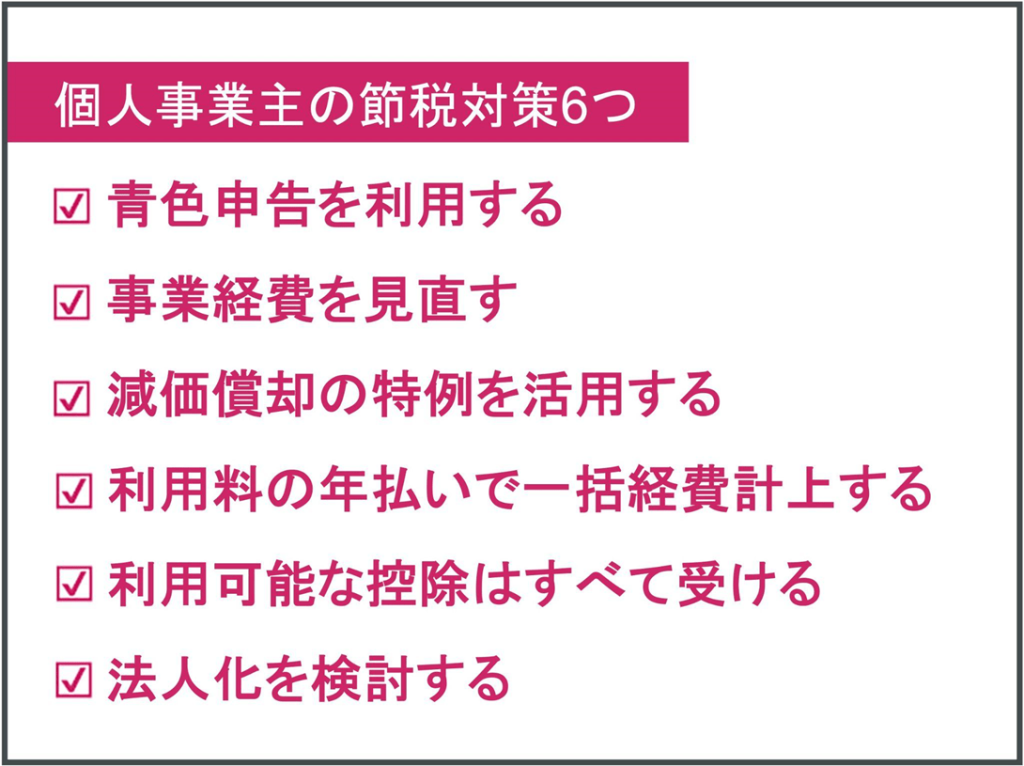

2. 高い税金負担を減らす!個人事業主ができる節税対策6つ

個人事業主と、会社員・法人の税金の違いが理解できたところで、少しでも早く節税対策をはじめたいと考えているのではないでしょうか?

個人事業主ができる節税対策は、以下のとおりです。

この記事を読んでいるあなたが、少しでも税金で損することを回避するためにも、今すぐにできる節税対策について理解を深めていきましょう。

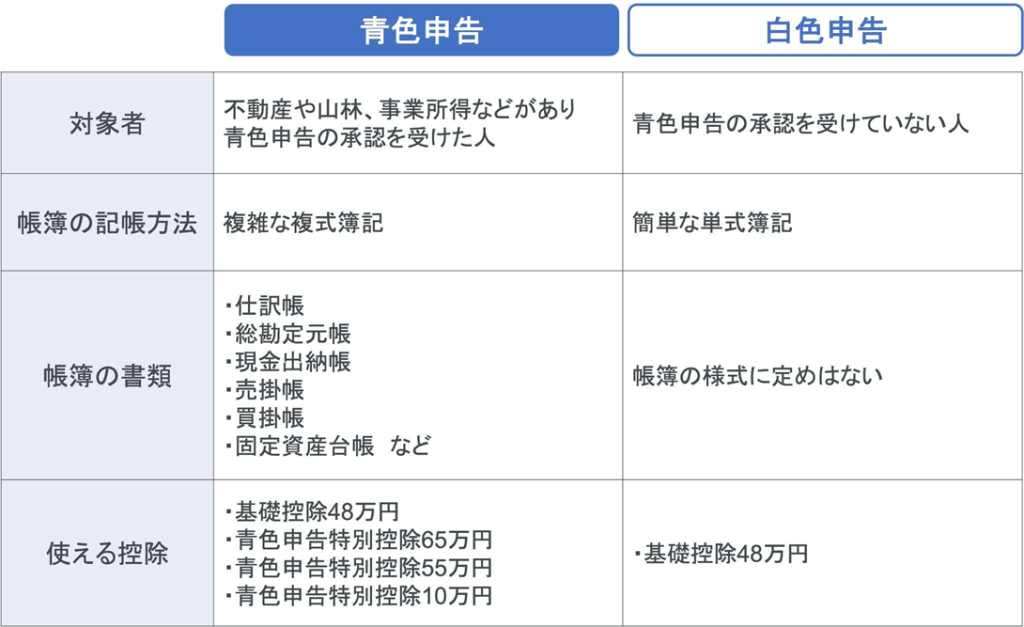

2-1. 青色申告を利用する

個人事業主の確定申告には「青色申告」と「白色申告」があり、節税するためには青色申告を利用する必要があります。

青色申告と白色申告の違いは、以下のとおりです。

青色申告は白色申告よりも、より複雑な申告手続きと日々の経理処理が必要になってきます。

しかし、複雑な手続きをすることで所得控除を受け取れるのです。この所得控除は「青色申告特別控除」と呼ばれ、特定の要件を満たした場合に、所得金額から55万円か最大65万円もしくは10万円を控除してもらえます。

青色申告特別控除を受けるための条件は、以下のとおりです。

| 55万円の青色申告特別控除を受け取る条件 |

| 1. 青色申告承認申請書を提出している 2. 不動産所得や山林所得、もしくは事業所得がある 3. 複式簿記で記帳している 4. 現金主義ではない 5. 青色申告決算書(貸借対照表と損益計算書)を添付している 6. 申告期限を守っている |

| 65万円の青色申告特別控除を受け取る条件 |

| 1. 55万円の青色申告特別控除の条件を満たしている 2. e-TaXによる電子申告を行う、または電子保存を行っている |

また、55万円と65万円どちらの条件にも該当しない場合でも、10万円の青色申告特別控除が受けられます。

2-2. 事業経費を見直す

個人事業主としての事業経費を見直すことも、節税につながります。

なぜなら、経費が増えるほど、課税所得として課税される金額が少なくなるからです。

個人事業主が経費として計上できるものには、主に以下のものがあります。

| 個人事業で取り扱う代表的な経費 | |

| 旅費交通費 | 電車賃 バス代 タクシー代 レンタカー代 宿泊代など |

| 広告宣伝費 | チラシ作成代 求人広告代 ネット広告代など |

| 新聞図書費 | 事業を営む上で必要な書籍や雑誌の購入費 |

| 消耗品費 | 事務用品 10万円未満のパソコン・カメラの購入費など |

| 接待交際費 | 取引先との食事代など |

| 通信費 | 事業に必要な電話代 プロバイダ代 携帯電話料金 切手代など |

| 地代家賃 | 事業に必要な店舗 駐車場 月額契約のコワーキングスペースなど |

| 租税公課 | 事業税 固定資産税 不動産取得税 自動車税 印紙税など |

| 保険料 | 事業で使用する車両の自動車保険料 |

| 荷造運賃 | 荷物を発送するための梱包費や発送費 |

経費として計上できる項目は、多岐に渡ります。事業の経費を改めて見直してみることで、今まで経費計上していなかった項目が見つかるかもしれません。

とくに決算前には、しっかりと経費を見直して、漏れがないか確認しておきましょう。

2-3. 利用料の年払いで一括経費計上する

ソフトウェアの契約利用料やネット回線使用料、クラウドサービス利用料などのように継続的にサービスを利用するための費用を年払いにすることで、まとめて費用計上することができるものがあります。

たとえば、以下のようなイメージです。

年払いにしておくことで、年間使用料金を当期の費用として計上できます。年払いの控除を利用するには、以下の条件を満たさなければいけません。

| ・料金を実際に支払った日から、1年位内にサービスの提供を受けている ・年払い契約について記載された契約書がある ・実際に料金を支払いっている ・継続的なサービスを提供している など |

たとえば、年度半ばで新たにプロパイダを契約してしまった場合でも、年払いで契約しておけば、その期の費用として経費計上できるのです。

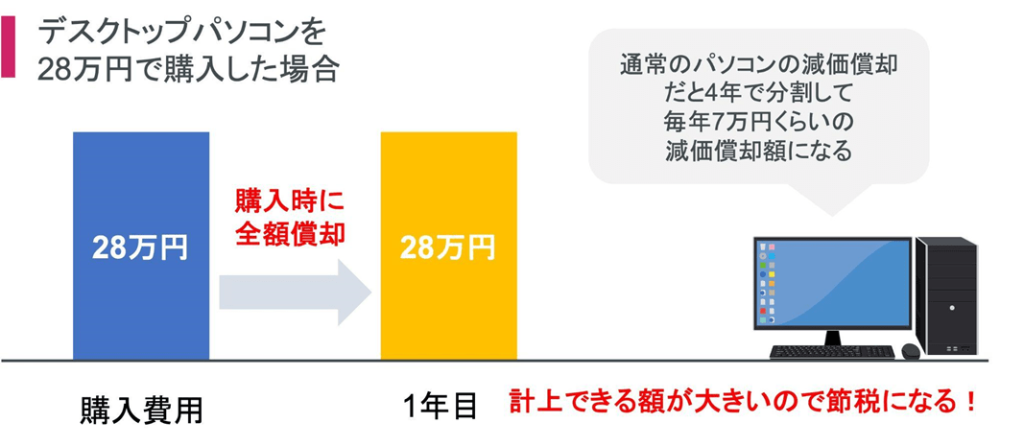

2-4. 減価償却の特例を活用する

購入したパソコンや椅子などの「固定資産」は、減価償却の特例を活用することで、高額の経費として計上し、節税対策ができます。

通常の減価償却は、数年かけて分割して経費計上していくので、購入した年に経費計上して節税効果を上げることは難しいですよね。 実は、以下の特例を活用することで、1年間で全額を経費計上できたり、経費計上する年数を短くすることができます。

・一括償却資産

取得価額が20万円未満の固定資産を、定められた償却期間ではなく、3年かけて3分の1ずつ償却していく方法。一括償却資産にするか、通常の減価償却にするかは事業主が選べる。

・少額減価償却資産の特例

取得価額が10万円以上30万円未満の固定資産を、一括償却できる方法。以下の条件に当てはまる場合は、利用可能となる。

・青色申告個人事業主

・適用できる資産は年間累計300万円まで

・固定資産税(償却資産税)が課さられる

参考:少額減価償却資産及び一括償却資産(令第138条及び第139条)

※計算はあくまでも中古車やパソコンを購入した場合のイメージです。正確な減価償却額を算出するには、適切な計算や割合が必要になります。

上記のような減価償却の特例を上手に活用できれば、本来数年かけて費用計上しなければいけない経費を、短期間で一気に費用計上して課税所得を抑えることができるのです。

2-5. 利用可能な控除はすべて受ける

利用可能な所得控除を積極的に活用していくことで、節税することができます。

個人事業主が活用できる控除は、主に以下のとおりです(こちらの所得控除は会社員も適用が可能です)。

| 個人事業主が利用できる控除の例 |

・医療費控除 |

このように、事業主が利用できる経過は多岐にわたります。各種控除を最大限に活用することができれば、大きな節税効果が期待できるのです。

決算前までに、利用可能な控除がないのか、しっかりと確認しておきましょう。利用できる控除について詳しく知りたい方は、国税庁で解説されている所得控除の種類をご覧ください。

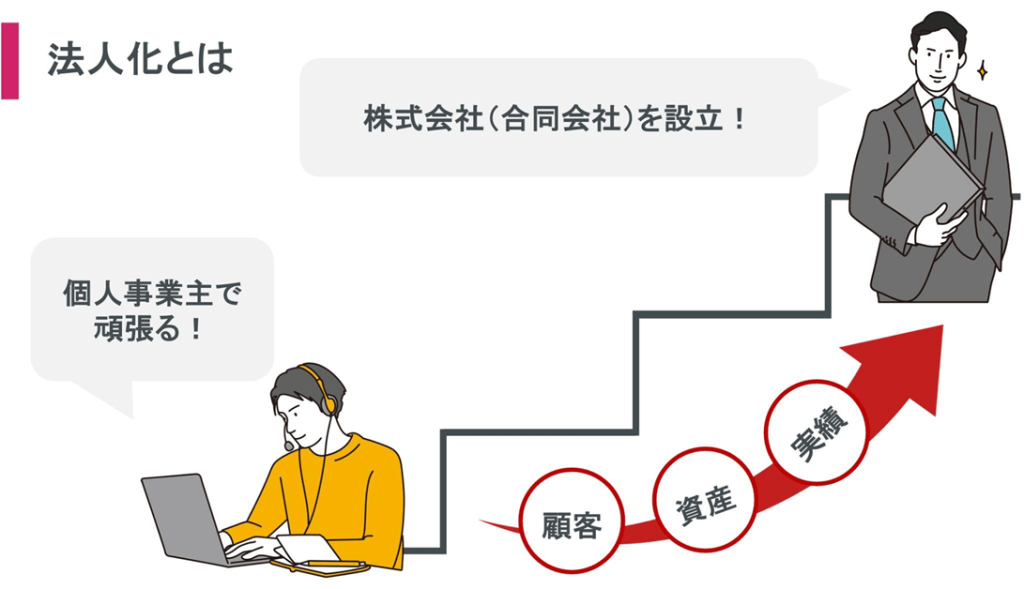

2-6. 法人化を検討する

個人事業としての事業売上が急激に伸びてきたら、節税を考えて法人化を検討してみましょう。

なぜなら、1-2.【法人と比較】個人事業主の所得税は法人税よりも高くなる場合があるでも解説したように、法人の方が税率が安くなる可能性があるからです。

課税所得が一定額を超えると、段階的に所得税の税率は最大45%まで上がっていきます。しかし法人化した場合、同じように売上が伸び続けたとしても、最大23.20%が上限になっているのです。

事業の売上が急激に伸びたことで「今年の税金は高くなりそう」と不安に感じ始めた方は、ここまで紹介してきた節税対策をすると同時に、今後を見据えた法人化を検討してみるのがおすすめです。

3. 個人事業主が高い税金を法人化で節税できるのは年収800万以上から

個人事業主ができる節税対策について解説してきましたが、なかでも大きな節税効果が期待できるのが法人化です。

とくに、課税所得が800万円に近づいてきたら、事業の法人化を検討しはじめましょう。

これから法人化を検討すべきか悩んでいる方が、法人化するべきかイメージしやすくするために、課税所得によって変わる税金の違いについてシミュレーションしてみましょう。

【前提条件】

※経費や控除等をすべて差し引いた課税所得金額で計算する

※法人の場合の資本金は1億円以下とする

※上記の条件が除外される特例事業者は該当しない

上記の計算式と、所得税・法人税それぞれに割り当てられた税率を使うことで、課税所得に対してそれぞれの段階での税金を計算することができます。

たとえば、課税所得700万円に対しては、以下のように計算していくイメージです。

【計算式の例】

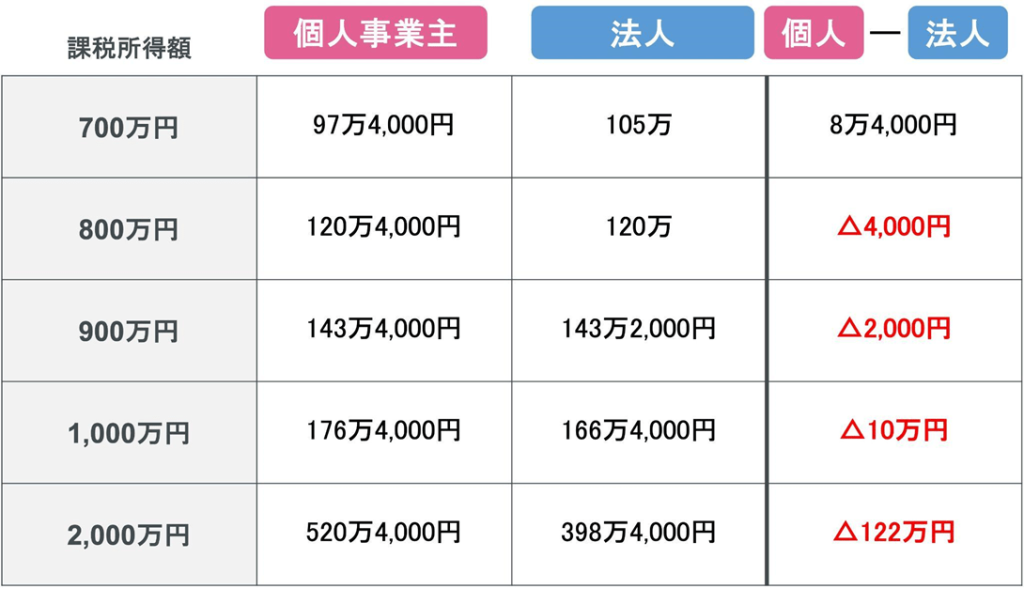

▼課税所得が700万円の個人事業主

税率5%:195万円 X 5%=9万7,500円

税率10%:135万円 X 10% = 13万5,000円

税率20%:365万円 X 20% = 73万円

税率23%:5万円 X 23% = 1万1,500円

所得税額:計97万4,000円

▼課税所得が700万円の法人

税率15%:700万円 X 15%=105万円所得税額:計105万

この計算方法を元に、よりイメージしやすいようにそれぞれの課税所得額別に、個人事業主と法人の税金比較をみていきましょう。

※上記の表で算出した税金額はあくまでもイメージです。

このように、課税所得が800万円以下の場合は、個人事業主でいる方が税金が安くなることがわかります。

しかし800万円を超えた段階から、少しずつ個人事業と法人の税金の金額差は広がっていくのです。そのため、毎年の確定申告で課税所得が800万円に近づいてきていると気づいた方は、早い段階で法人化すべきか検討してみてください。

今後も事業を拡大していく方であれば、節税も踏まえて前向きに法人化を検討できるでしょう。もちろん、事業拡大はせずに維持だけしたいという方でも、検討を行うことによって、積極的に節税対策に取り組むきっかけになるでしょう。

4. 個人事業主の会社設立は自分でやるより代行依頼の方が得!代行がおすすめのケース3つ

「2. 高い税金負担を減らす!個人事業主ができる節税対策6つ」で紹介した節税対策を行ったうえで、年収800万円を超えている方は、法人化を検討しているのではないでしょうか。

法人化は、自分ひとりで行うこともできます。ですが、結論をお伝えすると、以下のケースに当てはまる方は会社代行サービスを利用することがおすすめです。

| 会社代行サービスの利用がおすすめのケース |

| ・会社設立における間違いや失敗を回避したい人 ・設立申請にかかる税金や手数料を抑えたい人 ・手続きにかける時間を節約したい人 |

ひとつずつ説明していきます。

4-1.会社設立における間違いや失敗を回避したい人

会社設立における間違いや失敗を回避したい人は、設立代行サービスがおすすめです。

意外と知られていないのですが、自分ひとりで会社設立を進めて、失敗することはよくあることだからです。

当法人の経験によると、具体的に、下記のような失敗事例を起業家の方からうかがっています。

| ・資本金1円で会社設立したせいで、融資を受けられない ・建設業などで、許認可を新たに取得することを知らずに営業できない ・会社の実印を作り忘れて、定款の認証を受けられない ・設立後に事業目的が増え、定款変更に3万円無駄にかかる |

自分ひとりで設立を進めると、会社設立前だけでなく、設立後のトラブルが起こる可能性もあります。「後から二度手間になるようなトラブルは避けたい」という方は、代行依頼を検討しましょう。

4-2.設立申請にかかる税金や手数料を抑えたい人

手続きの方法によっては、代行サービスを利用する方が、設立申請にかかる税金や手数料を抑えられることが多いです。

なぜなら、多くの代行会社で「電子定款」の導入がされているからです。

通常、株式会社で必要な「紙の定款」には、印紙税法によって4万円の収入印紙が必要です。電子定款の場合は、収入印紙がいらないため、その分の費用を浮かせることができるのです。

| 税理士や社会労務士など一部では割引パックもある! |

| 税理士や社会労務士などでは、顧問契約を前提とした「割引パック」がある場合もあります。 設立だけを行いたい方には不要かもしれませんが、助成金の検討や決算を丸投げできるメリットを含めて、代行サービスを選ぶ方も多いです。 |

4-3.手続きにかける時間を節約したい人

代行サービスを利用すると、手続きにかける時間を短縮することができます。

なぜなら、書類の作成や申請など、自分ひとりで法務局や税務署、公証人役場に出向いて行う手続きを代わりに行ってもらうことができるからです。

実際、作成した定款に不備があって出し直しになったり、3ヶ月以上前に取得した「印鑑証明書」が使えず、予想以上に手続きに時間がかかることも少なくありません。

とくに、平日にまとまった時間がとれない方や、自分で何度も書類提出に行くことがむずかしい方は、代行サービスにお任せすることで、楽に早く設立できるでしょう。

5. 節税しながら会社設立を成功させるなら税理士への依頼がおすすめ!

会社代行サービスは主に、下記の4つの依頼先があります。「代行だけを頼みたい」場合と、「顧問契約も頼みたい」場合で依頼先が分かれます。

会社代行の主な依頼先4つ

| 代行だけを頼みたい | ・司法書士 ・行政書士 |

| 顧問契約も頼みたい | ・税理士(税金に特化) ・社会労務士(保険や助成金に特化) |

会社の設立そのものは、「司法書士」のみしか行えません。そのため、「会社の設立だけができれば問題ない」という方は、司法書士へ依頼すべきでしょう。

その他の3つの依頼先は、司法書士と連携してサービスを行っていることが多いです。税理士だと、節税対策、社会労務士だと保険や助成金に特化しています。

中でも、法人化をするうえで「税金対策を徹底的に行いたい!」という方は、税理士への依頼がおすすめです。

なぜなら、税制改正や法律変更など、目まぐるしく変わっていく法律について知識なくしては、本当の節税を踏まえた会社設立ができないからです。実際に、下記の令和5年度税制改正大網の資料をご覧ください。

参考:令和5年度税制改正大網

上記の資料は100ページを超える資料で、専門知識がないと「設立後に損する税制改正がでてきた」などということになるかもしれません。

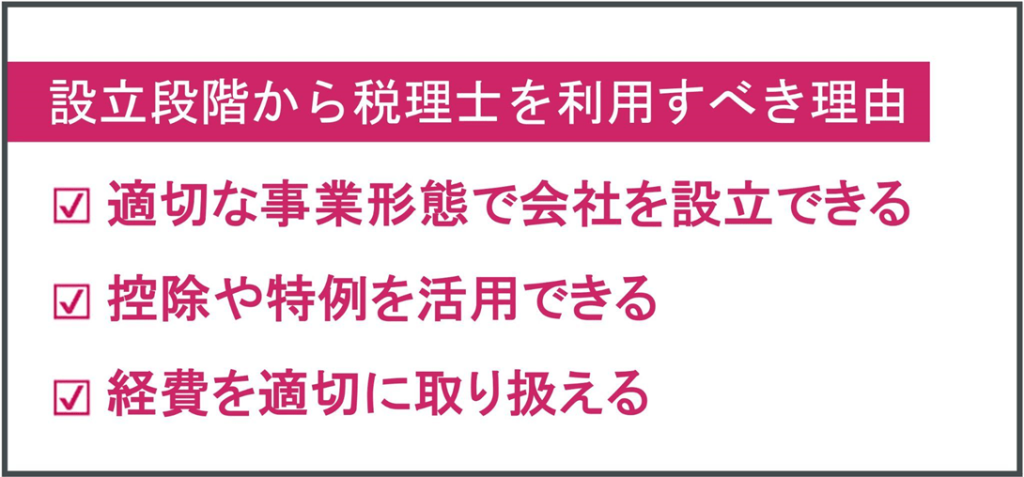

ここでは、税金の専門家である視点からアドバイスをくれる税理士のサポートを、設立段階から利用してほしい理由について、詳しく説明しましょう。

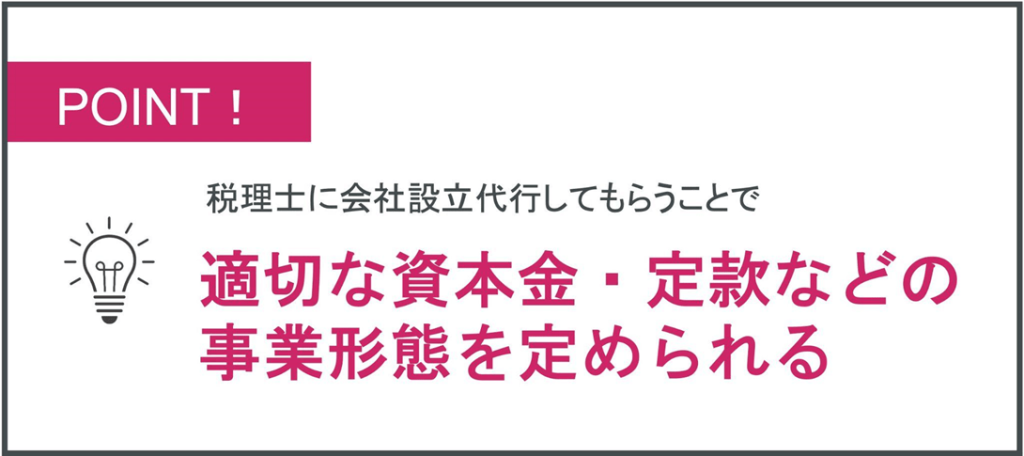

5-1. 適切な事業形態で会社を設立できる

何よりも重要なのが、税理士が設立時からサポートすることで、事業主それぞれの状況を判断したうえで適切な事業形態を選んで会社を設立できるという点です。

会社を設立する際には、設立のための資本金や会社概要などさまざまなことを決めたうえで、設立登記手続きをしなければいけません。

ここで登記した内容は「やっぱり気持ちが変わったから事業内容を変える」というように、気軽に変えられるものではないため注意が必要です。

たとえば、会社設立時に事業主が頭を悩ませるケースには以下のようなものがあります。

| 設立時によくある疑問 | 税理士のサポート例 |

| 資本金をいくらにするべきかわからない | 今後の融資の必要性も考えて、適切な資本金を算出できる! |

| いつ会社設立すべきかわからない | 繁忙期と決算期を考えたうえで、設立時期を決められる! |

| 会社概要や定款が適切か判断できない | 現在の事業内容だけではなく、今後の見通しも踏まえた会社概要・定款作成をサポートできる! |

| 法人化するときの節税対策や注意点がわからない | 個人事業主時代の事業内容などをしっかりと判断したうえで、節税につながる対策を提案できる! |

上記はあくまでも一例ですが、税金を熟知している税理士だからこそ、設立後に税金で困らないためのさまざまなサポートを提供しているのです。

税理士を利用せずに自力で会社設立をしてしまうと、設立後に以下のような問題に直面するかもしれません。

| ・資本金を1円にしたら、どこからも融資してもらえなくて資金繰りで困ってしまう ・節税するために法人化したのに、なんだか多く税金を払っている気がする |

せっかく節税するために法人化したにもかかわらず、節税に繋がっていなければ損をした気分になってしまいますよね。

会社設立は、今後のあなたの事業の基盤を作る重要なステップです。その基盤作りの段階から、税理士を利用してしっかりと節税につながる仕組みを作れるか否かが重要だと覚えておきましょう。

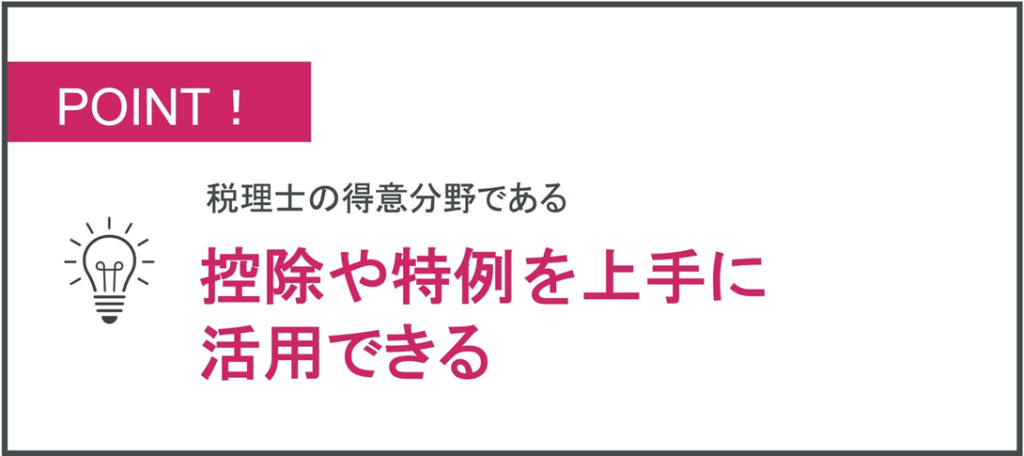

5-2. 控除や特例を活用できる

税理士を利用することで、税制改正や法律変更によって変わる控除や特例を漏らすことなく活用できるようになるでしょう。

節税対策をしたうえで会社設立できたからといって、事業主がすべき節税対策が完了したわけではありません。

個人事業主とは違い、法人化したことでさまざまな控除や特例が利用できるようになるので、積極的に活用していく必要があります。

【活用できる控除や特例】

| ・給与所得控除 ・配偶者控除 ・扶養控除 ・欠損金の繰越控除 |

上記のような控除や特例は、情勢に合わせて税制改正されていきます。そのため、つねに法律や税法などにアンテナを張り、最新の情報をもとに控除や特例を活用していかなければいけません。

毎日、経営や営業活動をしている経営者が、最新の税法・法律についてニュースを見て学ぼうとすると時間と労力がかかってしまいますよね。

しかし、税金の専門家である税理士であれば、その分野に特化しているので安心して任せられます。税理士に依頼することで、経営者の時間を割くことなく、節税につながる最新の控除や特例の活用が可能になると言えます。

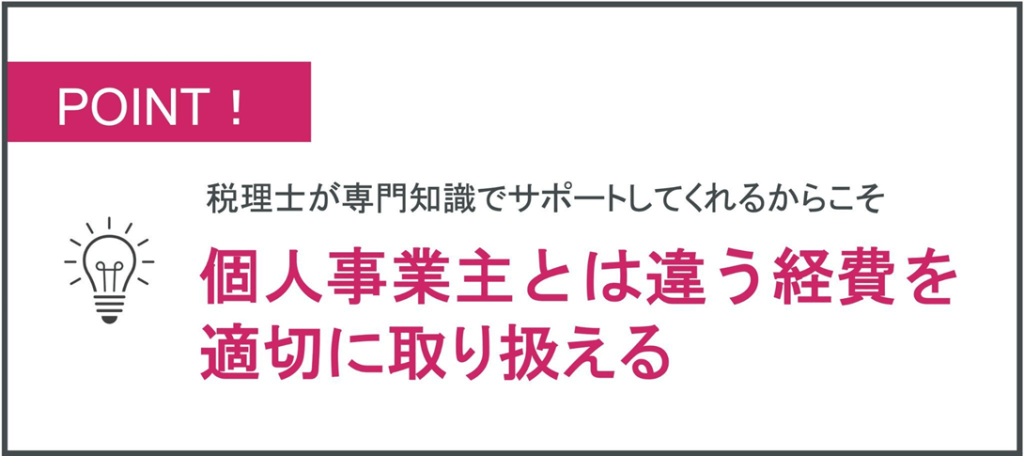

5-3. 経費を適切に取り扱える

会社設立後にも継続して税理士を活用することで、より確実に節税するための経費取り扱いをサポートしてくれます。

個人事業主から法人化することで、取り扱える経費の項目は大幅に増えるため、適切に取り扱わなければいけません。

たとえば、個人事業主では経費にならなかった、以下のような項目も経費として計上できます。

【法人化することで経費になる項目】

| ・経営者本人や家族従業員への報酬 ・退職金 ・生命保険料 ・住宅賃料 |

このように、今まで経費にできなかった項目も経費計上できるため、経費計上忘れなどが発生しないようにしなければいけません。

個人事業主としての知識のまま経理処理をしてしまうと、経費の取り扱いを間違えてしまったり、計上できるはずの経費を見落としてしまったりする可能性もあります。

適切な経費の取り扱いは、会社の課税所得金額を大きく左右する要素のひとつだからこそ、専門知識を持ってしっかりと対処できる税理士が適任なのです。

6. まとめ

この記事では、個人事業主の税金が高いといわれている実態と、事業主が取り組める6つの節税対策について解説してきました。

◎個人事業主の税金が高いと感じる理由は主に2つ

| ・会社員よりも、自分で納税する税金の種類が多いから ・事業の売り上げが伸びてくると、法人よりも所得税の税率が高くなるから |

なかには、個人事業主のままで事業を続けていると、法人よりも税金を高く支払うことになってしまうケースも少なくありません。

少しでも税金負担を軽くするためにも、事業主ができる節税対策に早い段階から取り組んでいきましょう。

◎個人事業主の節税対策6つ

| ・青色申告を利用する ・事業経費を見直す ・減価償却の特例を活用する ・費用の年払いで短期前払費用の特例を活用する ・利用可能な控除はすべて受ける ・法人化を検討する |

個人事業主ができる節税対策の中でも、課税所得が800万円以上になる事業主におすすめなのが事業の法人化です。

とくに、売り上げが急激に伸びてきて、今後も事業を拡大したいと考えている方は、法人化を前向きに検討してみてください。