「個人事業主でも税務調査される確率ってどのくらいだろう?」

「法人に比べると、税務調査の対象にはならないんでしょ?」

「年間売上が1,000万円以下なら税務調査に来られることは無いって本当?」

個人で事業を営んでいる方の中には、税務調査についてのさまざまな疑問を持っている方も多いのではないでしょうか。

結論からいうと、個人事業主に税務調査が入る確率は、0.5%~1%程度です。

「100人に1人しか入らない」と考えると低い確率に思われるかもしれませんが、油断は禁物です。個人事業主の税務調査は、無作為(ランダム)に行われる訳ではないからです。

また、売上や所得が高いから入るという訳でもありません。売上や所得が低くても、疑わしい個人事業主を狙って税務調査が入ると考えられます。

この記事では、税務調査に入られやすい個人事業主の特徴8つについて、詳しく解説していきます。

また、記事の後半では、税務調査に入られないための4つの対策方法についてもお伝えしていきます。

「税務調査に入られたらどうしよう…」とお悩みの個人事業主の方は、ぜひ最後までお読みいただき、事前に対策できる内容を知って不安を解消してください。

目次

1. 個人事業主に税務調査が入る確率は【0.5%~1%】程度

個人事業主に税務調査が入る確率は0.5%~1%程度です。

個人の所得に課税される「所得税」について調査された件数は、令和3年度のデータで3.1万件でした。一方、同年度に確定申告をした個人の数は656.9万人です。

【令和3年度の税務調査および確定申告の数】

| 令和3年度の税務調査(所得税の調査)の数 | 3.1万件 |

| 令和3年度に確定申告した人の数 | 656.9万人 |

これを計算すると、個人事業主やフリーランスなどに税務調査が入る確率は約0.5%ということが分かります。

ただし、この確率は、あくまでも申告書を提出した個人の実績です。申告書を提出していない個人(無申告者)に対して別途調査が行われることを考えると、データに現れない税務調査の割合はもう少し高くなると思われます。

また、新型コロナウイルス感染症の影響によって税務調査の数自体がこのところ半数程度まで落ちている状況があります。つまり、例年通りの税務調査数に戻った場合には、確率も1%程度の水準に戻ると推察できます。

2. 税務調査の確率が1%だとしても安心とはいえない

税務調査の割合が1%なら「100年に1回しか入らないから安心」と早合点してしまう方もいるかもしれません。しかしながら、残念ながらその考え方は危険です。

個人事業主の場合、税務調査の対象は、無作為(ランダム)に選ばれるわけではないからです。

個人事業主のもとに税務調査が入る場合、無申告や過少申告が疑われている場合がほとんどです。

| ※法人の場合は、長年税務調査が入っていない事業所にローテーションで税務調査が入る可能性はあります。しかしながら、個人事業主の場合には無作為に入ることはまず無い と考えられます。 |

税務調査を行う税務調査官の数も限られているため、税務調査の調査先は所得隠しや申告ミスが疑われるところを狙って、ピンポイントで税務調査が入ると考えられます。

国税庁は2021年度から、税務調査の対象を選定するシステムにAI(人工知能)を導入 しています。

過去データと照らし合わせて、正しくない申告をしている傾向・特徴が見られる個人事業主のもとに、集中的に税務調査が入ることが想像できます。

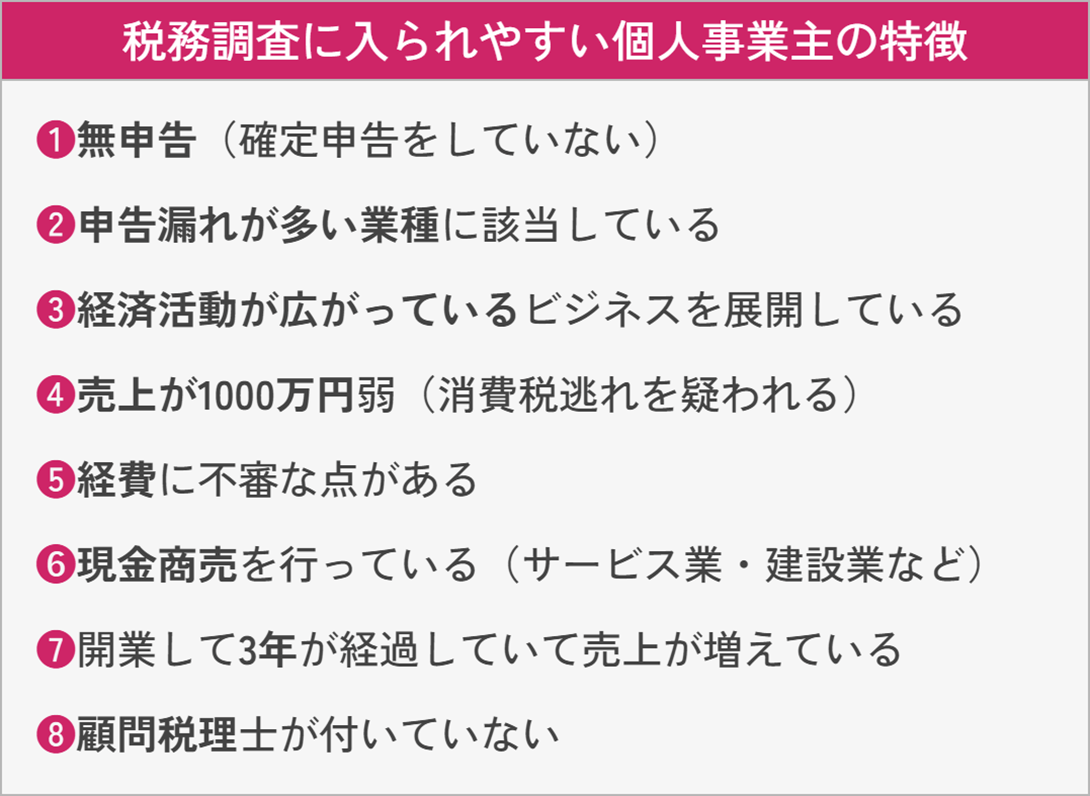

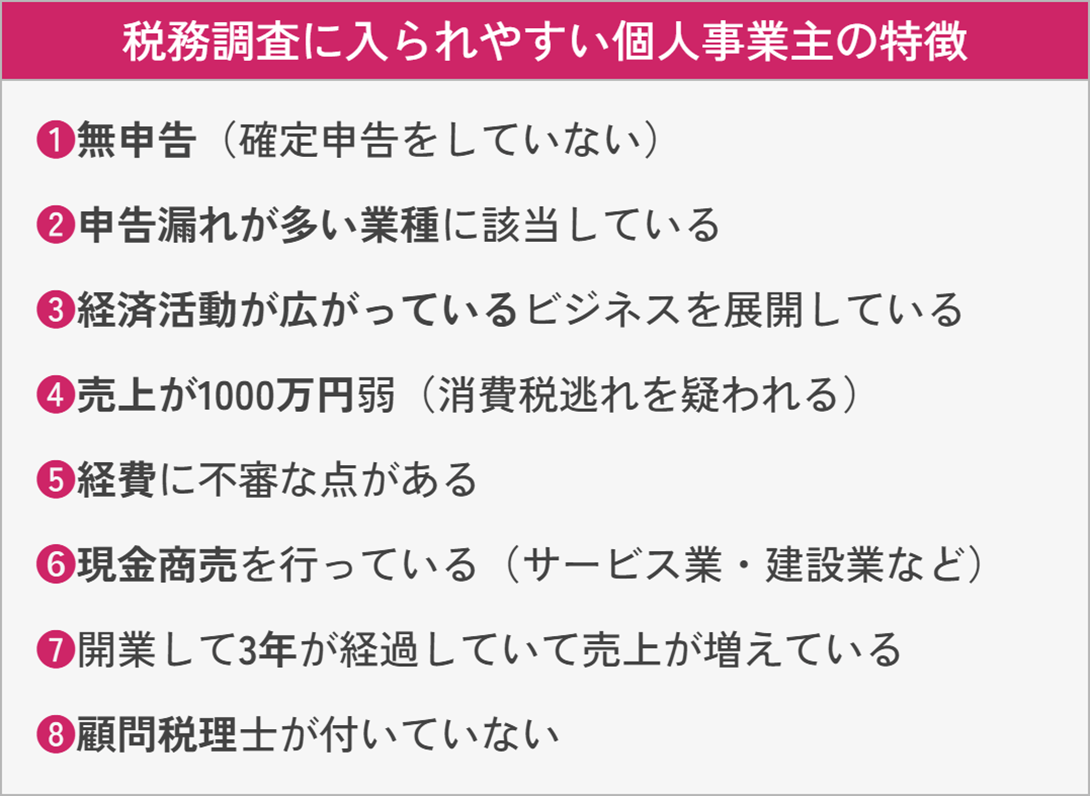

3. 税務調査に入られやすい個人事業主の特徴8つ

ここからは、税務調査に入られやすい個人事業主の特徴を解説していきます。

それぞれの特徴ごとに、詳しく解説していきます。

3-1. 無申告(確定申告をしていない)個人事業主

確定申告をしていない個人事業主は、税務調査の対象になる可能性が高くなります。

「確定申告をしなければ、そもそもバレないのでは?」と考える方もいるかもしれませんが、バレます。取引先の税務申告や税務調査によって、取引している個人事業主の売上が推測できるからです。

売上がある程度上がっているのに所得税や消費税を納めていないとなると、税務調査の対象になる確率は上がってしまうでしょう。

最近では、あらゆる資料が蓄積されてビッグデータ化されています。そうした資料とAI(人工知能)の技術を使えば、所得隠しや申告漏れが特定されることも容易いので注意しましょう。

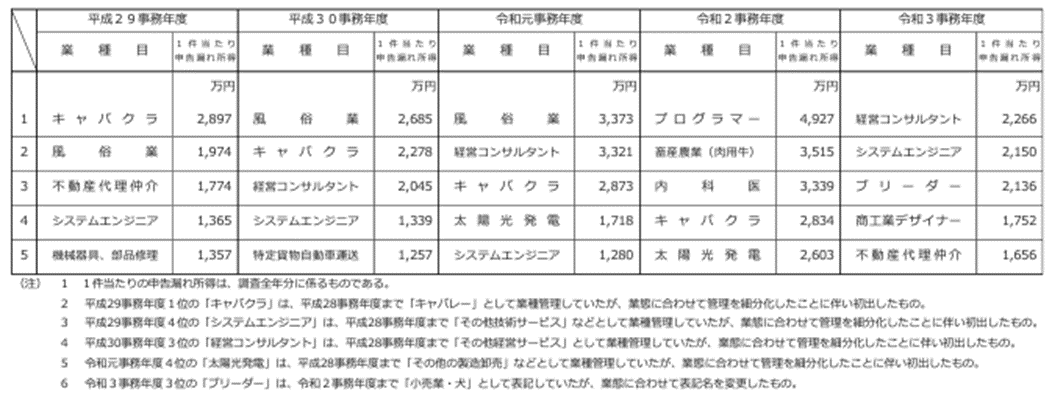

3-2. 申告漏れが多い業種(経営コンサルタントやSEなど)に該当する個人事業主

国税庁が毎年公開している税務調査の状況をまとめた資料には、申告漏れ所得金額が大きい業種ランキングが掲載されています。

税務調査に行ける数は限られているため、ある程度、申告漏れの可能性が高い業種に絞って税務調査が行われていることが想像できます。

つまり、この業種に該当する事業に従事している個人事業主は、税務調査に入られる可能性が高いといえます。

年度によって入れ替わりはありますが、経営コンサルタント、システムエンジニア、不動産代理仲介、キャバクラ、太陽光発電などの業種は、他業種より税務調査に入られる可能性が高いことを認識しておくと良いでしょう。

3-3. 経済活動が広がっているビジネスを展開している個人事業主

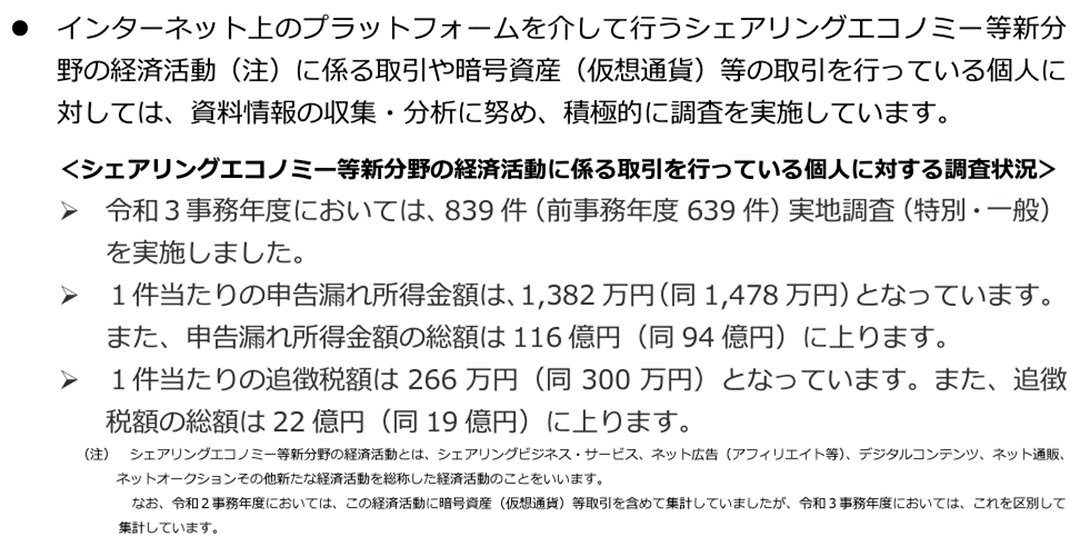

国税庁は、経済活動が広がっている新分野のビジネスについての資料情報を収集・分析するため、その分野には積極的な税務調査を実施しています。

令和3年度に積極的に調査されたのは、民泊などのシェアリングビジネスやアフィリエイトなどのネット広告、ネットオークションなどを行う個人です。

令和3年度で839件の実地調査が行われ、追徴税額の総額は22億円に上っています。

盛り上がりを見せている業種ほど、実態把握のために税務調査に入られる可能性が高いことを心得ておくと良いでしょう。

3-4. 売上が1000万円弱ぎりぎりの個人事業主(消費税逃れを疑われる)

確定申告で売上を1,000万円弱ぎりぎりで申告している個人事業主は、税務調査される可能性が高くなります。なぜならば、「消費税逃れ」を疑われてしまうからです。

1年の売上高が1,000万円を超えた場合、翌々年から課税事業者となり、消費税を納めなければならなくなります。それを逃れるために、売上を過少に申告したのではないかと疑われることがあるのです。

意図的に過少申告したことが明らかになった場合には、重加算税対象となり、7年分の修正申告が必要となります。数百万円~数千万円の追徴課税にならないとも限りません ので、絶対にやめましょう。

なお、正しく申告していても毎年900万円台の水準にある個人事業主は、残念ながら税務調査される可能性が高いと心構えをしておきましょう。

また、いざ税務調査に入られた場合に備えて、しっかり顧問税理士を付けておくなどの対策をおすすめします。

3-5. 経費に不審な点がある個人事業主

「事業に関係なさそうな経費が多額に計上されている」場合や、逆に「事業に必要な経費が全くない」などの場合、税務調査が入る可能性があります。

| 経費に不審な点がある事例 ・卸売業や小売業など一般的には交際費が少ない業種 なのに、多額の交際費が計上されている ・仕入販売を行っている事業なのに、「棚卸資産」が全くない |

もちろん、上記のような理由で疑われて税務調査が入っても、理由や根拠をしっかり説明できれば問題ありません。

ただし、業種ごとに、一般的には経費が多い(または少ない)費目とのギャップがある場合には、税務調査に入られる確率が高くなるかもしれない点に注意しましょう。

3-6. 現金商売を行っている個人事業主(サービス業や建設業など)

現金商売を行っている個人事業主の場合も、税務調査の確率が高いといえます。現金商売とは、飲食店や小売店、美容室など顧客からの対価を現金でもらっている業種や、建設業など支払いを現金で支払うことが多い業種が該当します。

預金通帳を通す商売よりも、現金でやりとりする商売の方が脱税の証拠が残りにくいため、疑われてしまうのです。

「売上が抜かれていないか」「領収書を紛失したと理由をつけて、架空の領収書を捏造していないか」など厳しくチェックされます。

現金商売を行っている場合には、領収書を必ずもらう・帳簿をしっかり作成するなど、基本的な部分を徹底しましょう。

3-7. 開業して3年が経過していて売上が増えている個人事業主

税務調査は基本的に、開業して3年以上が経過しており、なおかつ売上が増えている個人事業主が対象となります。

| ・順調に利益が出始める時期だから ・経理処理に関して油断が出始める時期だから ・消費税が課税されるのは事業開始3年目~だから ・税務調査では過去5年前の申告までさかのぼって調べることが可能だから |

なお、税務調査は追徴課税を得ることを目的としているため、売上がある程度拡大している個人事業主の方が税務調査が入りやすいといえるでしょう。

3-8. 顧問税理士が付いていない個人事業主

確定申告を税理士に依頼していない個人事業主の方が、依頼している人と比べると税務調査が入りやすいといえるでしょう。

確定申告の作成・提出を税理士に依頼した場合には、確定申告書の欄に担当した税理士が署名押印してくれます(電子申告の場合には電子署名が押されます)。

出典:国税庁/確定申告書等作成コーナー「代理送信を行う方法」

この税理士の署名押印がない場合、税理士ではなく個人が自分で納税申告をしたということが分かります。

税理士が作成した確定申告書ならば、計上できない経費を計上するなどの単純ミスは発生しにくく、故意による脱税が起こりにくくなります。脱税や過少申告の可能性が低いと判断されるため、税務調査の優先度は低くなります。

逆に税理士が関与せず個人で税務申告している場合には、税務調査の確率は高くなると考えられます。

4. 個人事業主が税務調査に入られないための対策方法4つ

3章で解説した「税務調査されやすい個人事業主」の特徴を踏まえた上で、ここからは個人事業主が税務調査に入られないための対策方法について解説していきます。

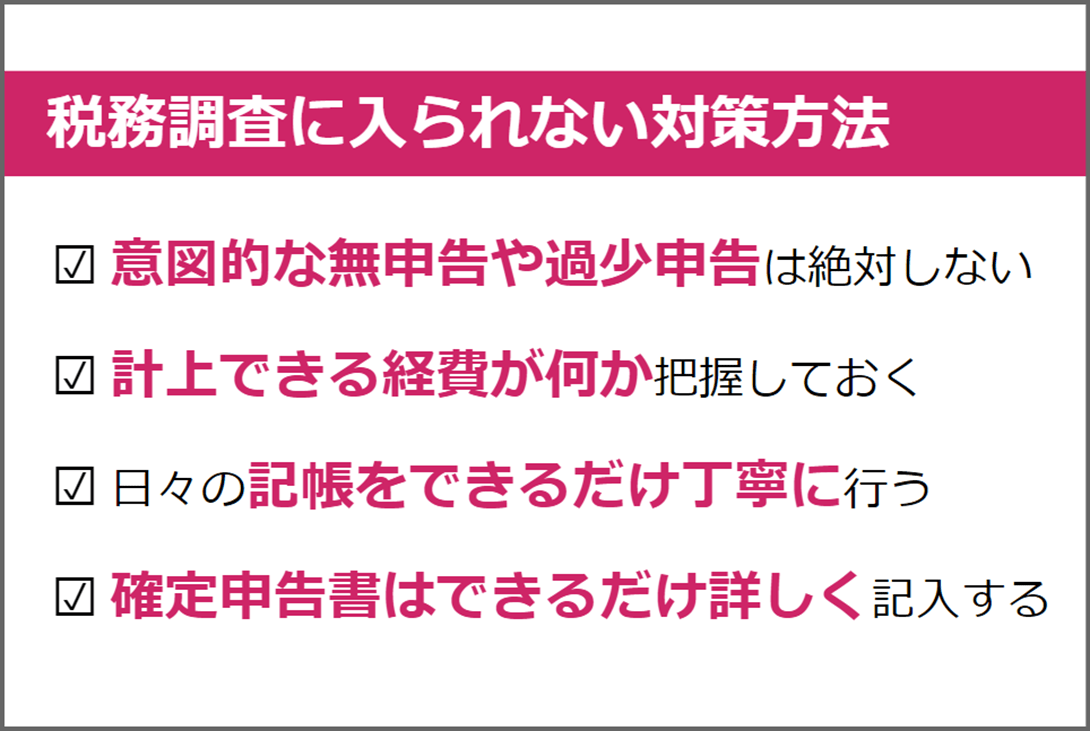

4-1. 意図的な無申告や過少申告など不正は絶対に行わない

2章でも述べた通り、個人事業主のもとに税務調査が入る場合は、無申告や過少申告が疑われているケースがほとんどです。

税務調査に入られたくないならば、無申告や過少申告を行わず、誠実に記帳・申告を行うというのが最もカンタンな税務調査対策となります。

税金を払いたくないからといって、以下のようなことは絶対にやめましょう。

| 個人事業主が絶対に行ってはいけないこと ・申告の必要があるのに、確定申告をしない ・適当に記帳をして、確定申告時に適当な金額を申告する ・前年の所得をそのままコピーして申告する ・納税額を減らすために、売上の一部を抜く ・計上できない経費(仕事に関係の無い支払いなど)を計上してしまう ・領収書や請求書を捏造する・自宅で仕事をしていないのに、家賃の何割かを経費にしてしまう |

4-2. 計上できる経費が何かをしっかり把握しておく

仕事とプライベートの境目があいまいになりがちな個人事業主は、税務調査において、個人的な費用が経費に計上されていないかチェックされます。

計上できる経費と計上できない経費をしっかり把握しておき、正しく記帳することが大切です。

| 計上できない経費の一例 ・個人事業主本人の給料・個人事業主本人の年金や各種保険料 ・個人事業主が個人として納める税金 ・個人事業主本人の福利厚生費(健康診断やジム代など) ・個人事業主のプライベートな出費(飲食代や書籍、衣類の購入費など) ※事業のために必要がある場合には計上可能 |

また、家賃や通信費などの一部を経費に計上する場合には、プライベートと事業の比率を合理的に説明できる必要があります。

| 例えば、自宅を仕事場にしている場合には家賃を経費にできますが、全額は計上できません。 事業に使っている比率を合理的に計算し、その割合に応じた経費を計上することになります。 (計算例) 家賃が月10万円のワンルームの部屋を、1日8時間、1カ月で20日間事業に使っている場合 事業に使用している時間=(8時間/24時間)×(20日/30日)=約22.2% →この場合、月10万円×22.2%=約2.2万円を経費として計上できます。 |

税務調査で質問された時に困らないよう、家事按分比率をしっかりと定めておきましょう。

計上できる経費と計上できない経費の境目はケースバイケースな部分も多くあります。税務調査が不安な場合には、顧問税理士に依頼するのも選択肢として考えましょう。

4-3. 日々の記帳をできるだけ丁寧に行う

故意がなかったとしても税務申告にミスがあることで税務調査の対象にされてしまうことがあります。税務申告のミスを防ぐために、日々の記帳を丁寧に行うことを徹底しましょう。

| 日々の記帳で気を付けること(一例) ・会計ソフトの連携機能を利用して、ミスが起こりにくい環境を整える ・請求書が来たタイミングで記帳し、売上計上漏れを防ぐ ・入金があった時点で、仕訳処理を確実におこなう ・勘定項目に迷った場合には、その都度調べて正しい項目を選ぶ ・カード支払いの経費を二重計上しないよう気を付ける |

確定申告の〆切前に慌てて記帳をまとめて行うよりも、日々、時間に余裕を持って記帳するだけでミスを減らせます。

4-4. 確定申告書はできるだけ詳しく記入する

確定申告書を作成する時には、できるだけ詳しく丁寧に記入することを心がけましょう。

| 確定申告書作成時のポイント ・国税庁からミスを疑われそうな「異常な数値」がある場合は、その理由を詳しく記入する ・毎年同じ数字になる項目(買掛金や未払い金など)がある場合は、その理由を詳しく記入する ・勘定科目の内訳は「その他」ではなく、個別に設定する |

詳細まで書かれていれば、「ミスが少ないだろう」という印象を与えられます。

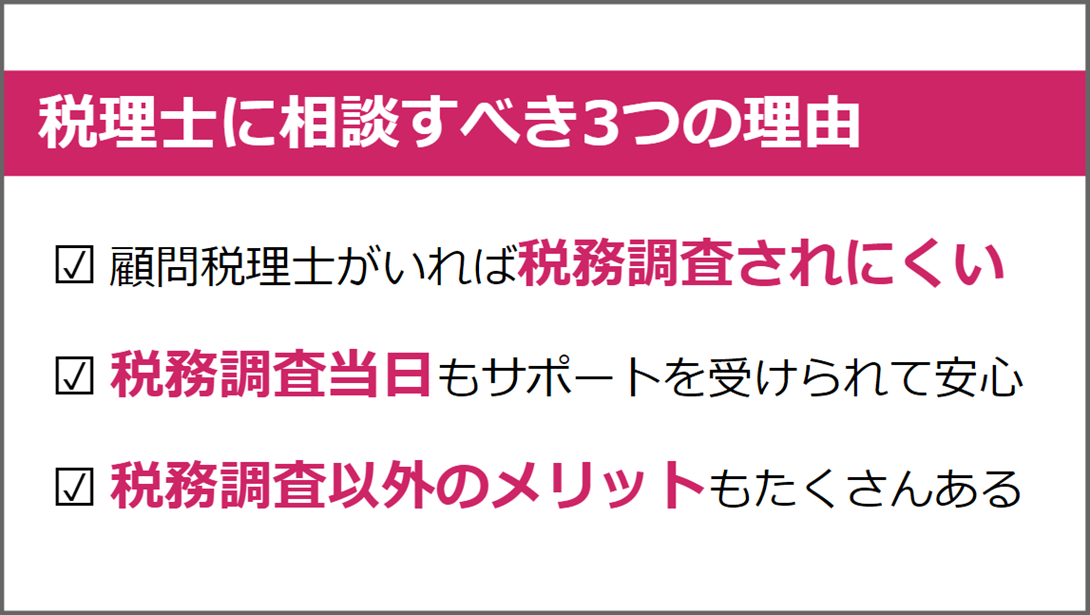

5. 税務調査の不安を解消したい方は税理士に相談がベスト

「税務調査が来たらどうしよう」という不安を解消したいと考えているならば、税理士に相談するのがベストです。

5-1 . 顧問税理士が付いている方が税務調査が入りにくい

明確なデータはありませんが、顧問税理士が付いている個人事業主の方が、自力で確定申告している個人事業主よりは税務調査が入りにくいと考えられます。

(例:年間〇件程度、税理士が付いていない個人事業主から単発で税務調査対策の依頼が来るが、当事務所の顧問先の個人事業主にはほとんど税務調査は入っていない、など)

顧問税理士が付いている方が税務調査が入りにくくなるのには理由があります。

| 顧問税理士が付いている方が税務調査が入りにくい理由 ・意図的な脱税の可能性が限りなく低いと判断されるから(税理士の責任になるため税理士は脱税をほう助しない) ・申告内容についてのミスや漏れが少ないと判断されるから(専門家のお墨付きがある) |

税理士がついているということは、「税理士のお墨付き」を得られている状態となります。

税務調査を行う税務署から見ても、税理士が付いているだけで、自分で申告している個人事業主よりも税務調査の必要性は低いと判断されるでしょう。

5-2. 税務調査が入っても税理士のサポートが受けられるから安心

顧問税理士に依頼していれば、もし税務調査が入ることになったとしても安心して進められます。

税務調査に入る前に準備すべき書類を教えてもらったり、想定質問への回答をシミュレーションしておいたりという事前準備を万全に行えます。

また、税理士によっては、税務調査が入る当日の立ち合いをお願いできるケースもあります。

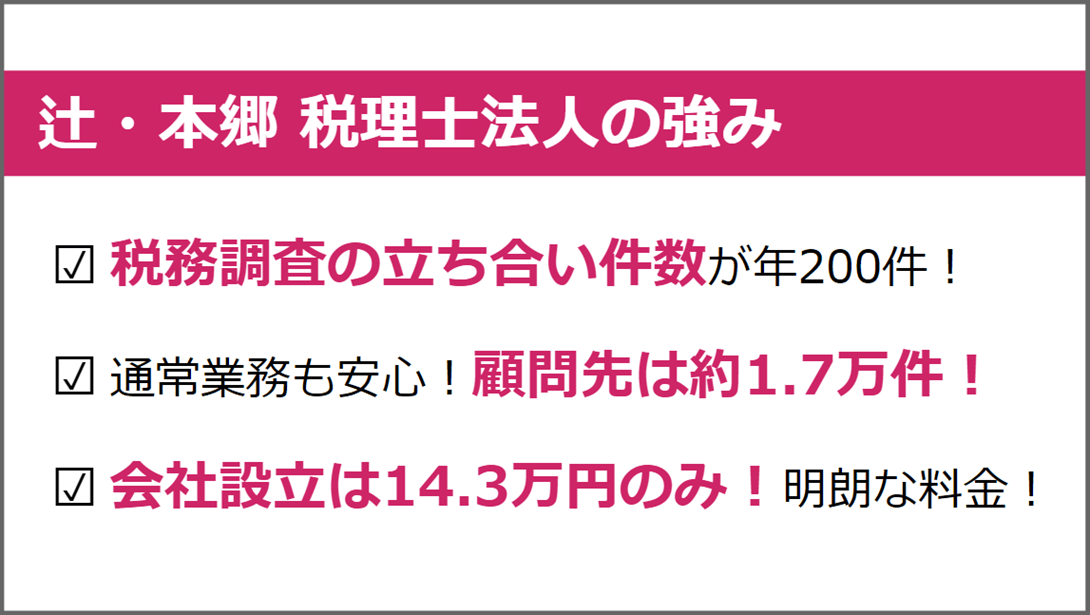

※辻・本郷 税理士法人では、年間200件の税務調査の立ち合い実績があります。

税務調査官は、できるだけ多くの追徴課税を得るためにさまざまな質問をしてくるでしょう。雰囲気に飲まれて不用意な発言をしてしまうと、想定外の追徴課税が発生しかねません。

税務調査に慣れている税理士なら、関係がない要求を断ったり、過去の事例などをもとに反論したりできるため、こうした不要な課税を避けられます。

5-3. 顧問税理士には税務調査以外のメリットもたくさんある

税務調査対策以外にも、顧問税理士にはたくさんのメリットがあります。

| 個人事業主が顧問税理士と契約するメリット ・経理業務の負担が減るため、本業に集中できる ・帳簿付けや確定申告の正確性が上がる ・確定申告時期に忙しくならない ・業種や状況に応じた効果的な節税対策ができる ・資金繰りや経営に関する相談にも応じてもらえる ・法人化のサポートも受けられる |

税理士は、法律にのっとった適正な方法で税負担を少なくする術を熟知しています。税理士に依頼することで、業種や状況に応じて個人事業主ごとに最適な節税対策を講じることができます。

また、資金繰りや経営全般に関する相談、法人化のサポートも受けられます。

事業をさらに拡大していきたい個人事業主の方にとっては、顧問契約のメリットは大きいといえるでしょう。

6. 顧問契約を検討するタイミングで「法人化」による節税メリットも考えてみよう

税理士と顧問契約をする場合には、同時に「法人成り(法人化)」も考えてみることをおすすめします。

実は、税理士との顧問契約を検討するタイミングは、個人事業主が会社設立を検討するタイミングとも重なります。

当法人に顧問契約のご相談いただいた個人事業主の中にも、お話する中で「このまま個人事業主でいるメリットは少ない」と判断し、会社設立を検討する方が多くいらっしゃいます。

顧問契約を検討される個人事業主さまは、「そろそろ課税事業者になる」「効果的な節税方法を知りたい」方がほとんどです。

こうした状況では、法人化による税制メリットをご案内させていただくことが多いため、顧問契約と会社設立を同時にご依頼いただくことが多いのです。

会社を設立することでの税金面のメリットには、以下のようなものがあります。

| ・所得税と法人税の税率差による節税ができる ・消費税の納付を最大2年間免除できる ・役員報酬で節税ができる ・給与所得控除で節税ができる ・所得を家族と分散して節税ができる ・退職金を支給することで節税ができる ・赤字を長く繰越控除できる ・社宅を使った節税ができる ・旅費規定(日当)を出すことで節税ができる |

上記のようなさまざまな税制メリットを享受したい方は、法人成りを検討してみて損はありません。

7. 税務調査や会社設立に強いパートナーには辻・本郷 税理士法人がおすすめ

「税務調査に入られないか不安」「顧問契約や法人成りを検討している」という方には、国内拠点数No.1・国内職員数No.1の辻・本郷 税理士法人を自信を持っておすすめします。

「税務調査や会社設立なら辻・本郷 税理士法人がおすすめ」と自負する理由には、大きく分けて以下の3つのポイントがあります。

それぞれについて解説していきます。

7-1. 税務調査の立ち合い件数は年間200件!豊富な実績で安心

辻・本郷 税理士法人での税務調査の立ち合い件数は年間200件程度もあります。

さらに、当法人の税理士の中には、元国税調査官OBも多数在籍しています。

豊富な税務調査実績があるため、「税務調査ではどこが見られるのか」「何を準備しておけば安心か」など、具体的なアドバイスをすることが可能です。

事業所は北海道から沖縄まで全国に85箇所あり、1,960名のスタッフが業務を行っています。日本最大級の規模なので、実地調査の立ち合いがしやすいのもポイントです。

7-2. 顧問先は約1.7万件!多くの企業やフリーランスから信頼されている

辻・本郷 税理士法人の顧問先は17,048件もあり、多くの企業やフリーランスから信頼されています。

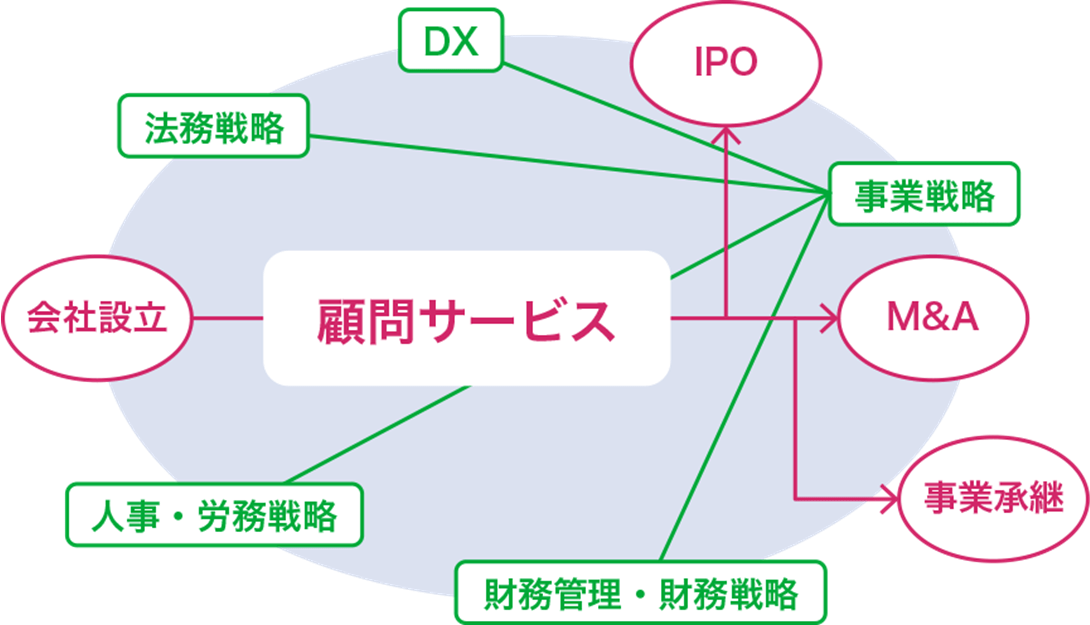

「税務調査だけに特化した税理士」もいる中、辻・本郷 税理士法人は、税務調査だけでなく、会社設立や事業戦略、法務戦略、人事・労務戦略、M&A、DXまであらゆるサポートに強みを持っています。

あらゆるサポートに長けている点が評価され、既存顧客からの紹介などで顧問先を増やしてきました。その結果が、約1.7万件という顧問数につながっています。

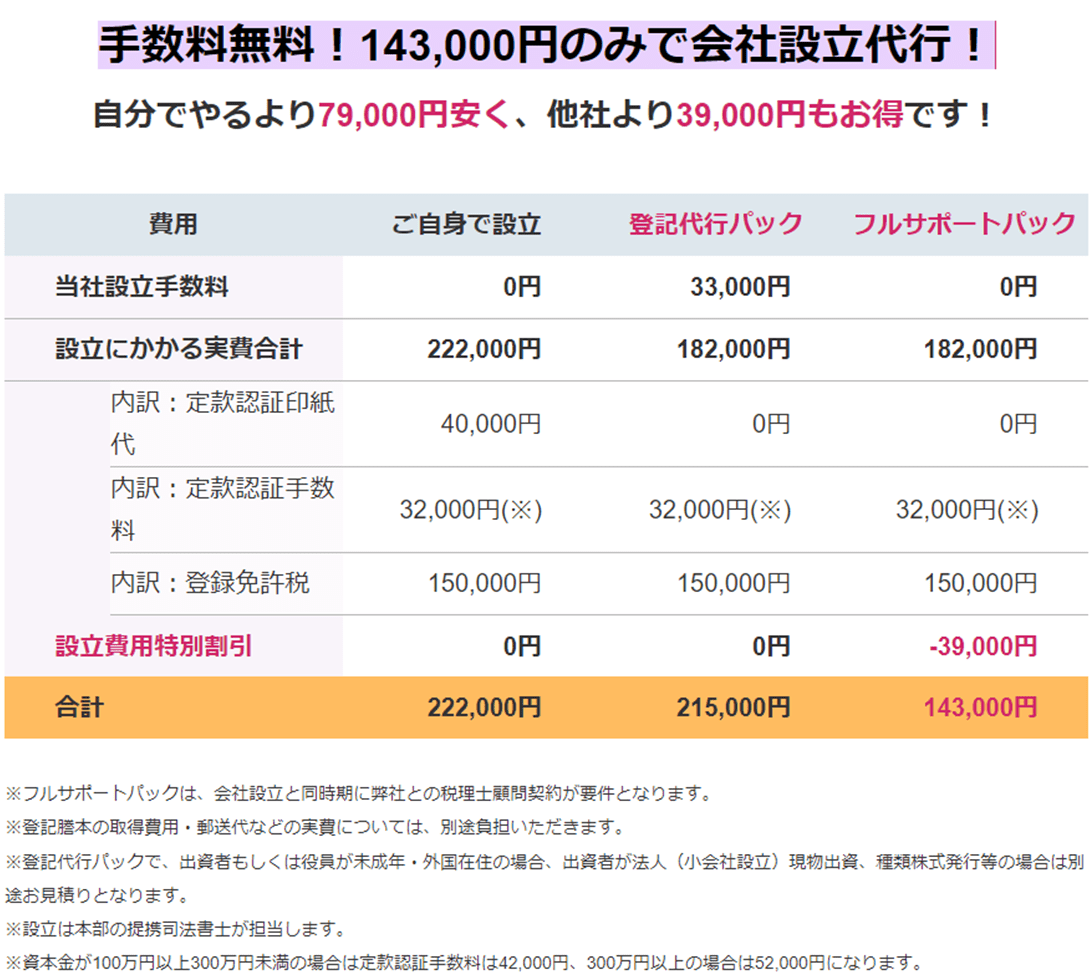

7-3. 会社設立は14.3万円!明朗な料金体系で安心して依頼できる

辻・本郷 税理士法人は会社設立サポートにも力を入れており、明朗な料金体系であることを特に意識しています。

現在、多くの税理士やコンサルタントが会社設立サポートを展開していますが、「料金が不明瞭で分かりにくい」「なぜその値段で会社設立できるのか説明できていないサービスが多い」と感じています。

中には、定款認証印紙代・定款認証手数料・登録免許税の3つをあえて記載せず、価格を安く見せて追加費用を請求する会社もあります。

当法人の会社設立は143,000円と明確に価格を打ち出しているので安心です。

※2023年6月現在の価格です。

「顧問契約をするなら会社設立のタイミングで」と考えているフリーランスの方は、ぜひ当法人のフルサポートパックの利用をご検討ください。

まとめ

本記事では「個人事業主の税務調査」について解説してきました。最後に、要点を簡単にまとめておきます。

▼個人事業主に税務調査が入る確率は【0.5%~1%】程度

| ・令和3年度のデータでは、個人事業主やフリーランスなどに税務調査が入る確率は約0.5% ・無申告者を含めると、もう少し確率は上がりそう ・新型コロナウイルス感染症の前の水準に戻ると、1%程度が目安 |

▼税務調査の確率が1%だとしても安心とはいえない

| ・税務調査の対象は、無作為(ランダム)に選ばれるわけではない ・申告隠しや申告ミスが疑われるところを狙って、ピンポイントで税務調査が入る |

▼税務調査に入られやすい個人事業主の特徴8つ

| ・無申告(確定申告をしていない) ・申告漏れが多い業種に該当している ・経済活動が広がっているビジネスを展開している ・売上が1000万円弱(消費税逃れを疑われる) ・経費に不審な点がある ・現金商売を行っている(サービス業・建設業など) ・開業して3年が経過していて売上が増えている ・顧問税理士が付いていない |

▼個人事業主が税務調査に入られないための対策方法4つ

| ・意図的な無申告や過少申告など不正は絶対に行わない ・計上できる経費が何かをしっかり把握しておく ・日々の記帳をできるだけ丁寧に行う ・確定申告書はできるだけ詳しく記入する |

税務調査の不安を解消したい個人事業主の方は、税理士に相談することをおすすめします。

また、税理士と顧問契約を結ぶ場合には、そのタイミングでの「法人成り」も検討がおすすめです。法人化することによりさまざまな税金面のメリットがあるからです。

もし「どこに相談すればいいか迷ってしまう」という方がいたら、ぜひ国内最大規模で安心できる辻・本郷 税理士法人にご相談ください。