税務調査についての、概要、調査範囲、提示を求められる具体的な資料、よくある指摘事項(主に中小企業)について分かりやすく解説を行っています。

元国税局のOBのご意見も頂きながら、調査官の視点についても記載しています。

税務調査の目的は、内国税の適正かつ公平な徴収で、悪質な不正計算を是正することにあります。

Q&Aについても充実させていますので最後までお読みでいただき、税務調査に関しての様々な不安が解消されると幸いです。

【PDFダウンロード】

税務調査の対象となる具体的な資料

税務調査で指摘されやすい項目とその内容

目次 [(閉じる)]

1.税務調査の概要

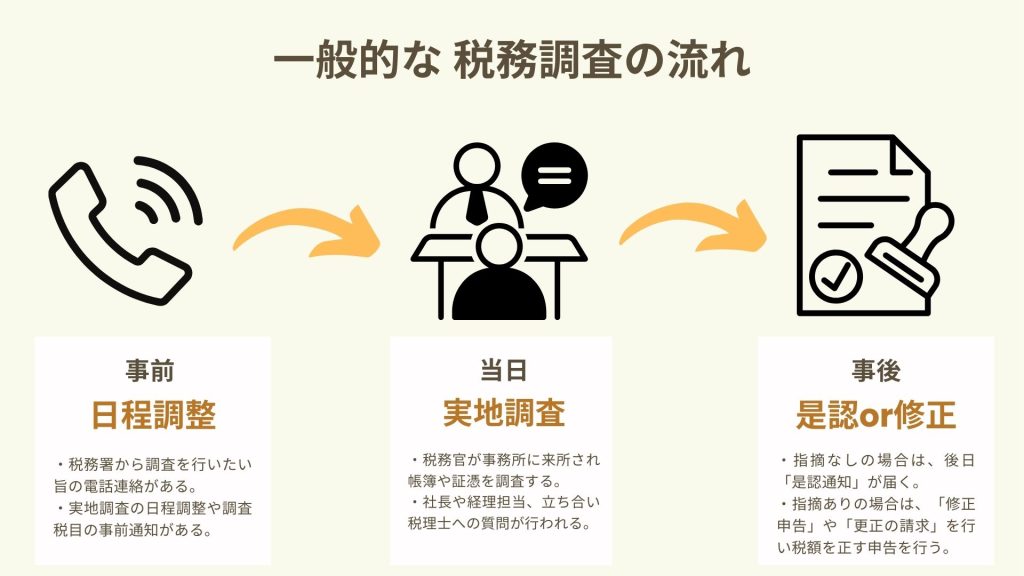

一般的な調査は、まず事前の電話連絡により日程調整が行われます。

調査日には、税務署の職員が事務所や店舗にやってきて実地調査が行われます。

その後、調査での指摘がなければ税務署から「是認通知」が届き、指摘があれば「修正申告等」を行います。

1-1.税務調査とは? 一般的な調査は事前連絡による実地調査

1-1-1.強制調査と任意調査とは?

強制調査とは、いわいる「マルサ」のような調査です。突然、国税局査察部が訪問してきて強制的に行われる調査です。不正をしていたことが明らかな場合の調査ですので、このようなケースは稀です。

任意調査とは、事前に電話で通知があり日程調整を行った後に行う調査です。税理士が税務代理を行って申告をしている場合は、まず税理士に連絡があります。ほとんどの調査がこの任意調査に該当します。

この任意調査は、税務署内で選定が行われた後に行われる実地調査のことを指します。

1-1-2.調査の選定と実地調査

調査の選定は、税務署内に蓄積されたビックデータをもとにAI(国税総合管理システム(KSK))により行われます。また、飲食店や小売店などの場合は、調査対象の店舗の外観や内観を事前に下見することもあります。

なお、調査官は調査実施数も成績に影響するため、毎年一定数の調査が行われています。

実地調査とは、実際に店舗や事務所に税務署の調査官が訪問し、社長や経理担当、税理士に対して質問をしながら帳簿や証憑を確認する調査のことです。この調査が一般的な税務調査のメインとなります。

Q.任意調査は拒否できるのか?

任意という名称ですが拒否はできません。税務調査官には「国税通則法第74条の2」で質問検査権が与えられており、納税者は受忍義務があるためです。拒否した場合には罰則規定(国税通則法128条)もあります。

1-2.調査の主な理由は? 悪質な不正計算を是正すること

調査官の目的は、内国税の適正かつ公平な徴収です。ですので、不正計算や悪質な税金逃れがないかを最も重視しています。意図していない軽微な経理ミスについては指摘し修正の指導をしますが、あげつらうような調査を行おうと思っているわけではありません。

帳簿や領収書などを確認し不正(仮装や隠ぺい)が行われていないかを見つける出すことが主な目的です。

調査により意図していない誤りが指摘されないよう、よくある指摘事項について理解を深め余計な税額が発生しないようにしましょう。

2.税務調査の範囲

一般的な調査は、事前連絡により対象の「税目」、「期間」の通知を受けます。

また、調査時には申告書類、帳簿書類、領収書や請求書等の原始資料の全てについて提出を求められる可能性があります。

2-1.事業を行っている場合の対象税目は? 所得税又は法人税+消費税、源泉所得税、印紙税

個人が事業主として事業を行っている場合は所得税(事業所得)の調査、法人の場合は、法人税の調査となります。一般的には、消費税の申告を行っている場合は消費税の調査、給与等により発生する源泉所得税の調査、契約書や領収書の印紙税の調査も同時に行われます。

2-2.対象期間は? 基本的に3年間

調査の対象期間は基本的に3年間です。問題が判明した場合は、5年まで遡ることができます。重大な問題がある場合のみ、最長7年分まで遡ることができます。

【参考】税務調査は何年分?3年・5年・7年の違いと事前にすべきことを解説

https://www.ht-tax.or.jp/kigyou-guide/tax-investigation-years

2-3.調査範囲の資料は? 事業に関する全ての事項

調査時に調べられる資料は事業に関するもの全般になります。申告書類、帳簿書類、そのもとになる領収書、請求書、通帳等の原始書類や、パソコン内のデータなど多岐にわたります。

また、車両等の資産や棚卸がある場合は実際の現物の確認を行ったり、従業員に直接話を聞くこともあります。法人の場合、個人に売上が流れていると疑われる場合には個人通帳についても提示を求められる可能性があります。

よって、調査範囲は事業に関する全ての事項と認識しておきましょう。

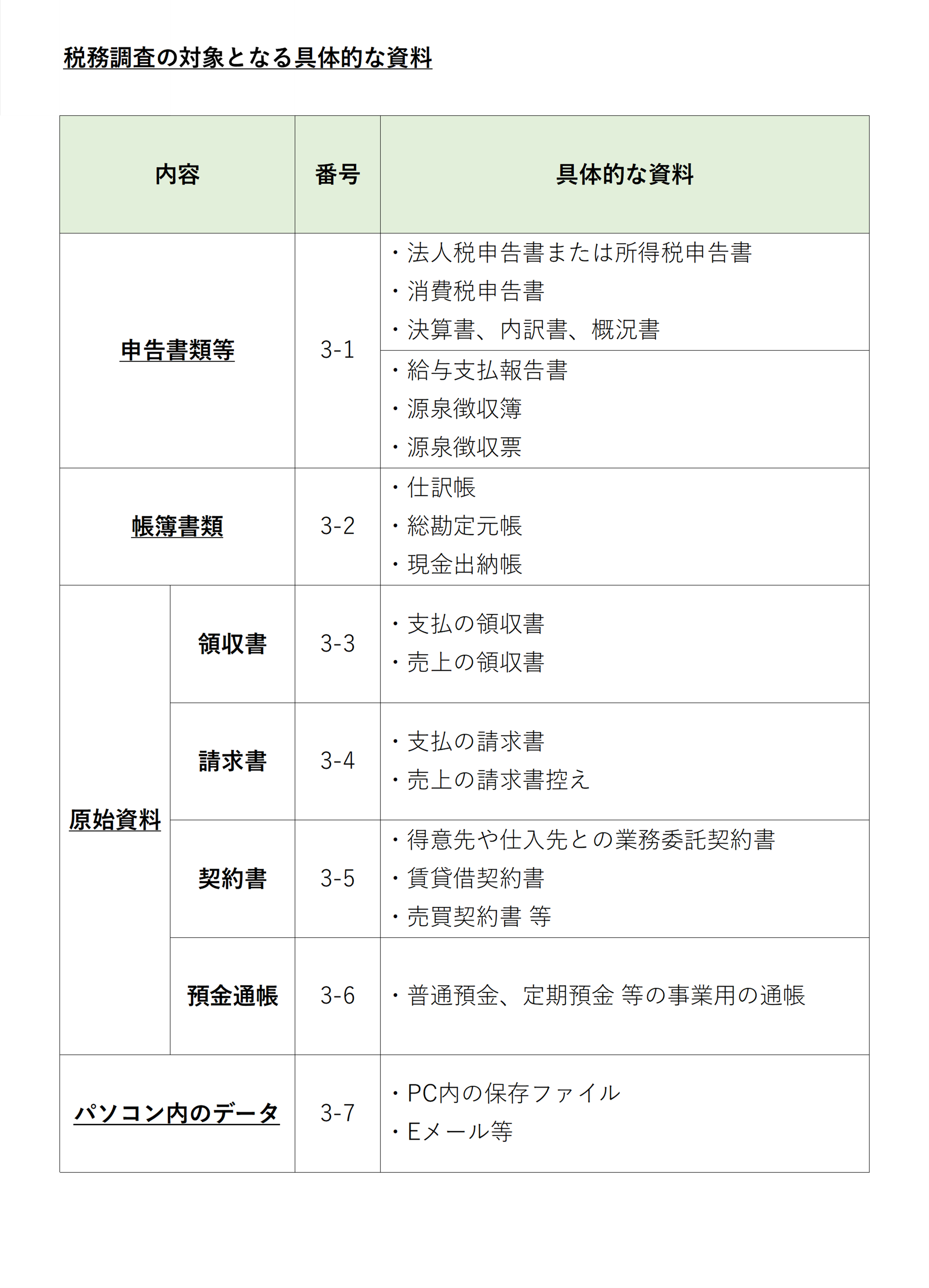

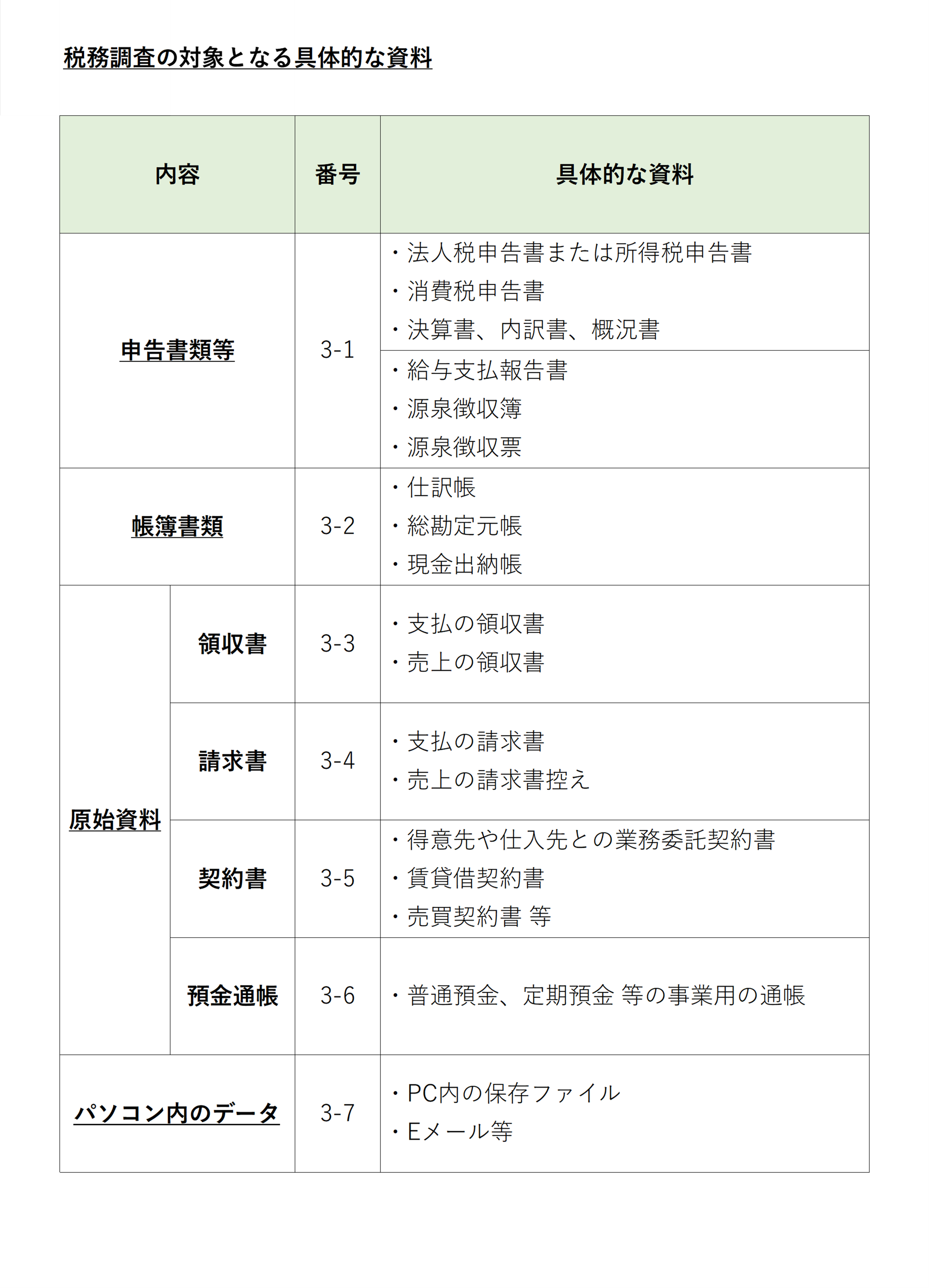

3.税務調査の対象となる具体的な資料やデータ

実際に調査時に求められる主な資料は、申告書類等、帳簿書類、領収書・請求書・契約書・通帳などの原始資料の紙資料がメインとなります。また、紙資料だけでなくパソコン内のデータについても調査されることもあります。

この章では、実際の調査時に具体的にどのような資料の提出が求められ、どの点を重点的に確認しているかを解説していきます。

3-1.申告書類等

法人税申告書または所得税申告書、消費税申告書、その他に決算書、内訳書、概況書などが該当します。当該資料は税務申告時に既に税務署へ提出している資料です。

源泉所得税に関しては、給与支払報告書、源泉徴収簿、源泉徴収票などについて確認します。こちらも事前に税務署へ提出している資料です。年末調整の計算誤りがないか、期限内に納付ができているかなどを調査します。

3-2.帳簿書類

仕訳帳、総勘定元帳、現金出納帳などが該当します。事前の税務署内での準備調査や、調査当日の事業内容のヒアリングなどを通して、よくある指摘箇所(第4章)から順番に帳簿を確認されます。

3-3.領収書

現金経費の支払の領収書と、現金売上がある場合にはその売上の領収書の両方が確認されます。

支払の領収書については、特に高額なものを重点的に確認します。また、接待交際費の場合は誰と何人で行ったかなども質問されることがあるので説明できるようにしておきましょう。

現金売上の領収書については、管理方法の説明を求められる可能性もあります。通帳への入金とは違い、現金売上は把握がしずらく不正が行われやすいため重点的に確認されます。

また、クレジットカードの控えや明細も確認されることがあります。今後はインボイス導入に伴い、明細だけでなくその支払先が発行した「レシート」についても確認される可能性が高いと思われます(登録番号の確認のため)。

3-4.請求書

仕入・外注の請求書や販売費及び一般管理費の請求書などいわいる支払の請求書と、得意先に発行している売上の請求書の控えが該当します

支払の請求書については、請求の内容や計上時期(事業年度)のズレがないかについて確認されます。

売上の請求書控えについては、関連する見積書や納品書も確認される場合があるので事前に整理をしておきましょう。

また、インボイス制度導入に伴い適格請求書の要件を満たしているかも確認をされることでしょう。

3-5.契約書

契約書については、得意先や仕入・外注先との業務委託の契約書だけでなく、事務所や社宅の賃貸借契約書なども確認されます。不動産や車両等の資産を購入、売却している場合には売買契約書も確認されます。

また、当該契約書が印紙税法の課税文章にあたる場合には印紙の有無についても確認されます。

3-6.預金通帳

事業で使用している預金通帳の確認も行われます。お金の流れを調査し、収入や支出が正確に申告されているか、また不正がないか調査されます。通帳については、税務署は銀行から直接取り寄せられる権限も持っています。

3-7.パソコン内のデータ

紙資料だけでなく、パソコン内のデータも確認される場合があります。帳簿書類や請求書等をデータで保存している時や、帳簿書類が膨大になるときはデータを求められることがあります。

また、電子メールや販売管理ソフト等についても調査される可能性があります。

4.税務調査で指摘されやすい項目とその対策

調査官は適正かつ公平な税金の徴収のために、税額をいくら是正できたか、ペナルティーとしての加算税(附帯税)がいくら徴収できたのかを意識しています。

税額が増加するのは、①売上等が増加するか、②経費等が減少するかのどちらかです。

調査官はこの税額が増加する点を重点的にチェックしています。

また、事業を行っている個人事業主(事業所得)や法人についてのよくある指摘事項を一覧にまとめました。特に重点的に調査されるポイントですので、しっかりと準備をしておきましょう。

![]()

4-1.個人事業主、法人 共通の指摘されやすい項目とその対策

個人事業主、法人に共通して指摘されやすい事項を売上、原価、経費に分けて解説していきます。

売上については、主に意図的な隠ぺいや計上漏れがないか、また期間のズレはないかを確認されます。

原価については、主に架空計上はないか、売上との対応関係、棚卸を見ています。

経費については、主に私的なものはないかを見ています。

4-1-1.売上 計上漏れはないか?

売上については、計上すべきものが漏れていないかを確認されます。特に現金で収受したものについては詳細に内容を確認されることがあります。対策としては、極力現金取引を減らすこと、現金収受したものはすぐに事業用の通帳に入金することを徹底しましょう(飲食店や小売店の場合は原則毎日、売上を通帳へ入金しましょう)。

また、事業用とは別の口座に売上を入金させて隠ぺいを図っていないかを疑われる場合もあります。法人の場合には、社長の個人通帳に売上の入金があった場合は非常に怪しまれる場合が多いです。意図的に売上を抜いているのではないかと疑われないように、事業用の通帳で売上の管理をしましょう。

4-1-2.売上 期間のズレはないか?

売上については、期末(決算月)に計上すべきものが適切に処理されているかを確認されます。入金ベースではなく、基本的には請求書で売上が確定した時(実現主義)に計上する必要があります。

売上の計上時期は取引によって様々です。税法に則した一定の基準を設けて、毎事業年度その基準に従った計上を行いましょう。とくに、決算月の売上の計上を適切に行うことが大切です。

Q.期ズレでも余分な税金が発生する?!(附帯税)

・期ズレの場合は、翌事業年度の税金は減少するので結局は同じ税額になると思われる方も多いでしょう。しかし、延滞税や過少申告加算税(当初税額×5~10%)という税金があるため、納税が少なかった場合にはペナルティー(罰金)が科せられます。

4-1-3.原価 売上との対応関係は適切か?

原価について、商品などの仕入や下請先への外注費などが売上と対応しているかを確認されます。売上が計上されていないのに、原価を先に計上し税額が減少していないかをチェックしています。

特に決算月の売上と対応していない原価が計上されていないか決算作業の際に注意しましょう。

4-1-4.原価 棚卸は適切か?

商品等を販売する事業については、棚卸を適正に計上する必要があります。棚卸の方法が税法に則した基準で適切に処理されているか、実際に棚卸が実在しているかの在庫チェックが行われます。棚卸が過大に計上されていると指摘を受けた場合には、税額が増加することになります。

特に決算月における在庫は正確に管理するための在庫表を作成しておきましょう。

4-1-5.原価 架空計上はないか?

請求書のみを作成した架空計上は絶対にやめましょう。調査時に指摘された場合は、事実の隠ぺい・仮装を図ったとされ「重加算税」という重いペナルティーが科されます。指摘を受けた事業者は、その後の調査頻度が増加し、厳しい調査が定期的に行われることになります。

4-1-6.経費 私的なものはないか?

経費については、特に事業者のプライベートな経費が混在していないかを確認されます。事業とは無関係の親族であったり愛人への経費はもちろん否認されます。

対策としては、事業として必要な経費であることを説明できるようにしておきましょう。高額な経費については、領収書の裏などへ「取引先名や人数、目的(従業員の歓送迎会など)」を記載しておくのも良いでしょう。

4-1-7.その他 資産計上すべきものがないか?

その他に、車両や機械設備等の資産を購入した時に一括で経費計上をしていないかを確認されます。特に10万円以上の消耗品等については重点的にチェックされます。

修繕費についてもその資産の価値事態を向上させるようなものは「資本的支出」といい、資産計上が必要となります。

また、資産計上した資産は適切に減価償却費が行われているかも確認されます。

10万円以上の高額な消耗品や修繕費については慎重に会計処理を行いましょう。

4-2.個人事業主の指摘されやすい項目とその対策

個人事業主の特有の論点としては、自家消費、家事関連費、専従者給与があげられます。

【用語の説明】

・自家消費とは、例えば小売店を行っている場合の仕入(棚卸)を家事のために消費または使用することをいいます。

・家事関連費とは、例えば自宅兼事務所で個人事業を営んでいる場合に家事にも利用している水道光熱費や電話代、インターネット利用料が該当します。

・専従者給与とは、事業主の下で働く家族従業員への給与のことで、恣意的に給与額を決定しやすいため重点的に確認されることが多いです。

4-2-1.売上 自家消費がないか?

商品などを家事として消費した場合には適切に売上を計上しましょう。計上額は原則として定価ですが、商品の取得金額もしくは販売価格の70%以上のどちらか高い金額で計上することもできます。

4-2-2.経費 家事関連費に該当するものがないか?

水道光熱費等の家事関連費については、合理的な基準(事業割合)を設けておきましょう。例えば、自宅兼事務所の場合、事務所として利用している敷地割合や、概ね1か月で事務所として利用している時間を算出し、その割合分のみを事業上の経費として計上しましょう。

4-2-3.経費(給与) 専従者給与は要件を満たしているか?

親族等への給与については、届出書の提出を必ず行い、社会通念上高額でない金額に設定しましょう。同業者の給与水準と比較し著しく高額でないように気を付けましょう。

4-3.法人の指摘されやすい項目とその対策

法人の特徴は、個人事業主と違い役員(代表取締役)となり給与(役員報酬)を受け取ることです。この役員報酬は設定の自由度が高く不当に税金を減少させることも可能となるため厳しくチェックされます。

4-3-1.経費(給与) 役員報酬や役員賞与の処理は適切か?

役員報酬については、利益操作がしやすいため調査官も厳しくチェックを行います。

特に株主総会で決定した報酬額を毎月同額で支払っているか(定期同額給与)、事前に届出の提出のない役員への賞与(事前確定届出給与)がないかを確認されます。

また、親族や愛人へ不当に高額な報酬を支払っていないかも疑われる可能性があります。

対策としては、定期同額給与、事前確定届出給与の要件をきちんと確認して支給を行うこと、不当に高額な報酬ではないことの説明(業務内容 等)ができる準備をしておきましょう。

【参考】定期同額給与について~役員給与の変更は慎重に~

4-3-2.経費 役員貸付金の処理は適切か?(賞与認定の回避)

役員が私用で購入しているものは、役員貸付金として帳簿に計上されている場合があります。

また、中小企業の場合、現金経費について現金出納帳の作成を怠っており役員が立替払いした処理(役員借入金)により、最終的な期末時点で多額の役員貸付金が計上されることがあります(法人通帳からの引出し超過)。

この役員貸付金については、役員への賞与ではないかとの指摘を受けることがあります。きちんと説明ができず賞与と認定された場合は、多額の税額が発生する可能性があります。

対策としては、現金出納帳を作成すること、貸付金と示すために認定利息を計上しておくことが挙げられます。ただ、基本的には役員貸付金は0円が望ましいので現金経費の管理等を行い発生させないようにしましょう。

【参考】会社が役員や従業員にお金を貸したら、利息を取る必要がある?

4-3-3.経費 日当の計上は適切か?

日当とは、出張を行った時に給与とは別に食費や諸雑費等のために支給するものです。日当は、事業上の経費となり、かつ、もらった側の個人の所得税も非課税であるため支給している事業者が多いと思います。

対策としては、旅費規程を必ず作成し、社会通念上高額でない範囲に金額を設定しておきましょう。

4-4.消費税の指摘されやすい項目とその対策

消費税については、まず2年前の売上(課税売上)の1,000万円判定が適正に行われているかを確認されます。インボイス制度に登録している事業者は今後不問となりますが、そうでない事業者で売上が1,000万円付近の場合には注意が必要です。

この章では、事業に関係する所得税(事業所得)や法人税に連動しない指摘事項についてのみ記載しています(事業経費等に誤りがあった場合は、当然のことながら消費税も連動して修正が必要)。

主に調査される項目は消費税の課税区分についてです。消費税は、非常に複雑で政策上課税されない消費税(非課税)やそもそも消費税の対象外(例えば、海外の取引)のものがあります。また、適用税率(軽減税率等)が複数あり、今後はインボイス制度に伴う登録番号の有無も確認されることになるでしょう。

4-4-1.申告漏れ 消費税の申告が漏れていないか?

小規模な事業者は売上高が1,000万円を超えていない場合もあるかと思います。ギリギリ1,000万円を超えないように調整がされていないかを疑われることがあります(簡易課税の売上5,000万円判定も同様)。

また、売上とは無関係に「課税事業者選択届出書」を提出している場合は必ず申告と納税が必要です。

対策としては、決算月の売掛金計上に注意を払うこと、課税事業者選択届出書を提出していないか税務署へ確認を行っておくなどが挙げられます。

4-4-2.課税区分 受取った消費税の区分は適切か?

「受取った消費税」は基本的には消費税が発生する取引のみを課税売上として処理します。ただし、消費税を受け取っていない場合であっても、非課税売上(受取利息や社宅の天引き)に該当する場合は、消費税の計算で使用(課税売上割合 等)するため適切な処理が必要です。

非課税売上に該当するものは限られていますので漏れなく計上を行いましょう。専門家(税理士)に相談するのも一つの手かと思います。

4-4-3.課税区分 支払った消費税の区分は適切か?

「支払った消費税」は課税仕入として処理します。基本的には課税取引が多いのですが、例えば海外の出張先での飲食代やホテル代は消費税の対象外となり、居住用として賃貸している社宅への家賃は非課税となります。また、今後はインボイス番号のあるなし(適格or非適格)を確認されることでしょう。

よくある対象外の仕入、非課税仕入に該当するものは限られますので仕訳をする際に注意しましょう。

外注(請負)か給与(雇用)によって消費税が大きく変わる?!

・よくある指摘事項に、外注費として計上していたものを給与(雇用)ではないかという指摘があります。外注費の場合には、課税仕入として計上を行っているのでそれが否認されると支払った消費税が減少し、消費税の納税額が増加します。また、給与となるため源泉所得税を徴収する必要があったとして源泉所得税やそれに伴う不納付加算税も発生します。

・請負か雇用の判断基準については下記を参考にしてください。

【税理士監修】消費税の節税方法ガイド|今すぐ見直すべき11の項目

https://www.ht-tax.or.jp/kigyou-guide/consumption-tax-taxsaving#4_4

4-4-4.届出書 期限を過ぎた届出書はないか?

消費税の届出書の期限には注意が必要です。消費税は届出書によって、計算方法を変更(簡易課税)することができます。調査時に、期限後であったことを指摘され修正申告が必要となることもあるでしょう。

提出期限をしっかりと確認し、不安がある場合には税務署へ確認を行いましょう。

Q.消費税の届出書の提出期限は?

・適用を受けようとする課税期間の初日の前日までです。 例えば、3月末決算の場合、来期の4月1日から適用をしたい場合はその前日の3月31日となります。また、一般的な申告や納付の期限は提出期限が土日祝である場合はその翌日となりますが、消費税の届出に関してはこの適用がないため注意が必要です。

4-5.その他(源泉所得税、印紙税)の指摘

その他に源泉所得税や印紙税の調査も同時に行われる場合が多いです。

源泉所得税は給与だけでなく、士業や業務委託者への支払報酬の中にも源泉徴収すべきものがあり、これについても確認が行われます。

また、印紙税については収入印紙を貼付すべき契約書や領収書について確認されます。

4-5-1.源泉所得税 給与の源泉所得税の処理は適切か?

給与に関して、源泉所得税がきちんと天引きされているか、また年末調整において計算が合っているかなどが確認されます。

また、期限内に納付されているかの確認も行われます。源泉所得税は、原則 毎月納付する必要がありますが、納期特例の届出書を提出している場合は年2回(1月20日、7月10日)となります。期限後の納付の場合は、延滞税とは別に不納付加算税が納付すべき税額の10%も発生しますので注意が必要です。

徴収漏れや計算誤りはともかくとして、納付自体は期限内に行い余計な税金を発生させないようにしましょう。

4-5-2.源泉所得税 給与以外の源泉所得税の処理は適切か?

士業や業務委託先に対して支払う報酬の中には、源泉徴収をすべきものもあります。主に該当するものは、個人(法人以外)の士業への支払、原稿料や講演料についての支払です。請求書の作成者である士業等の方は基本的にこの制度を理解しているので、請求書を見れば源泉徴収額が分かります。請求書に源泉所得税の記載があれば納付が必要となります。

個人の士業の方への支払いや、原稿料等を支払う場合は請求書をしっかり確認しましょう。また、前述の納期特例を提出している場合でも、原稿料等については特例の適用がなく必ず毎月納付する必要がある点にも留意しましょう。

【国税庁】 源泉徴収が必要な報酬・料金等とは

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm

【国税庁】 源泉所得税及び復興特別所得税の納付期限と納期の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

4-5-3.印紙税 収入印紙の未貼付はないか?

契約書や領収書に印紙が貼付されているかも確認されることがあります。印紙税法における「課税文章」に該当する場合には、貼付義務が生じます。未貼付の場合は、過怠税として印紙税額の3倍の額を支払う必要があります(要件を満たせば、印紙税額の1.1倍の額)。

印紙については取り扱いがほとんどない事業者が多く軽微な調査の場合がほとんどです。ただし、印紙を大量に取り扱う業種については、印紙税のみの調査もありその場合にはきちんとした準備を行っておきましょう。なお、この印紙税については税理士は立ち会う権限がありません。

【国税庁】 課税文章に該当するかどうかの判断

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7100.htm

【国税庁】印紙を貼り付けなかった場合の過怠税

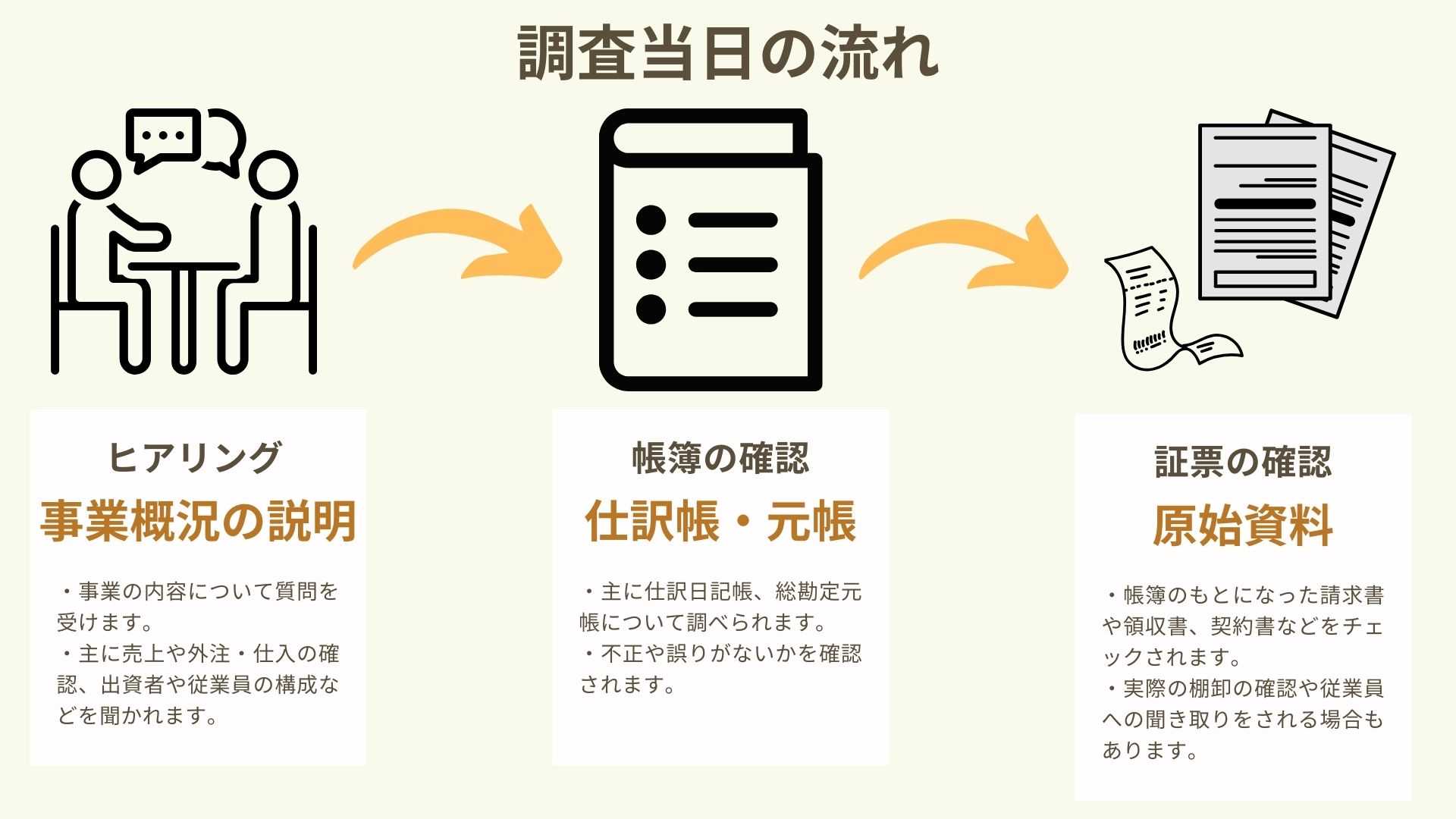

5.税務調査 当日の流れ

税務調査は最初に事業内容をヒアリングされた後に、帳簿書類(仕訳帳、総勘定元帳)を確認され、その帳簿のもととなる原始資料を確認されるといった流れで行われます。調査は、2~3日の場合が多いです。

5-1.ヒアリング 事業概況の説明

調査官はまず事業の概況を確認します。このヒアリング作業により、具体的な事業内容や会社のお金の流れなどの概要を把握することで、その後の調査をスムーズに進めようとします。

対応としては、誠実に事業の概況を説明することが大切です。この段階で、何か不正をしているなと疑われてしまうとその後の調査が厳しくなります。不正がないのであれば、調査官も速やかに調査を終了させたいと考えています。

5-2.帳簿の確認 仕訳帳・元帳

事業の概況を聞いた後に、税額計算のもとになる仕訳帳、総勘定元帳の確認が行われます。一般的に金額の高額なものや適用誤りが多い会計処理、事業によって不正が行われやすい事項を重点的に確認されます 。

帳簿については必ず確認されますので、速やかに提出できるように準備しておきましょう。

5-3.証票の確認 原始資料

帳簿の確認が終わると、そのもとになっている領収書や請求書、契約書等の原始資料の確認が行われます。原始資料を確認することで、架空経費などの不正がないかや処理に誤りがないかを確認されます。

対応としては、できる限り資料の整理を行い直ぐに資料を提出できるように準備しておきましょう。日頃から書類を整理し、保管をするように心がけましょう。

6.税務調査のQ&A

Q.専門家(税理士)に立ち会ってもらうことは可能ですか?

A.可能です。税務代理権限証書を提出することで立ち会うことができます(毎月の顧問を行っていなかった税理士であっても、実地調査が始まる前までに提出をすることで可能となります)。

Q.調査官によって調査の厳しさは変わるのでしょうか?

A.変わります。調査前の事前通知時には調査官の名前が聞けます。必ず役職も聞き、どの程度熟練した方が来るかを把握し、税理士に立ち合いを依頼するかを検討すると良いでしょう。

Q.反面調査とは何ですか?

A.調査対象の関連のある取引先に対して行われる調査を言います。税務調査の裏づけのために行われることが多く、こちらの調査も拒否することはできません。なお、調査対象の業者の取引についての調査のため、文章や電話での問い合わせのみの場合もあります。

Q.資料を紛失している場合はどうなりますか?

A.紛失した旨を誠実に調査官に伝えましょう。帳簿(仕訳帳、総勘定元帳等)については、顧問税理士のソフトに保存されている場合が多いのでまず相談してみましょう。領収書や請求書については、再発行を求められる場合もあります。

自身で帳簿の作成を行っておりその帳簿のほとんどを紛失している場合、または帳簿が著しく不正確であったり調査に非協力的な納税者については、「推計課税」という措置を講じられることがあります。この推計課税は、実所得より高く所得を推定され、課税額が高くなる場合がほとんどです。日頃から、帳簿や領収書等を整理しきちんと保管をしておきましょう。

Q.私的な経費はなぜよく否認されると言われるのですか?

A.調査官の成績になりやすいからです。私的な経費として役員報酬と認定することで、法人税、消費税だけでなく源泉所得税の税額の徴収もされます。複数の税目から徴収ができたかも成績になるようです。厳しく確認される事項のため、しっかり説明ができるようにしておきましょう。

Q.棚卸について、「商品ではなく役務提供についても計上が必要」と指摘されたのですがなぜですか?

A.建設業の場合、未成工事支出金として計上が必要なことがあります。これは、売上との対応関係により外注費や人件費についても一旦棚卸(資産)計上することが税法で求められているためです。ただ実際には、このような指摘は熟練の調査官や比較的大規模な事業者に対して行われることが多く、あまり神経質になりすぎなくても良いでしょう。

Q.納税が漏れていたり少なかった場合には、罰則はありますか?

A.あります。いわいる附帯税と呼ばれ、延滞税、利子税、過少申告加算税、無申告加算税、不納付加算税及び重加算税などが該当します。重加算税(無申告)の場合、当初納税すべき税額の最大50%を追加で納める必要があります。

Q.対象になりやすい会社の特徴は?

A.一般的に、黒字続き、消費税の還付申告をした、利益の急増もしくは急減があった、多額の経費計上があった、設立3年目の事業者には調査が入りやすいと言われています。

個人事業主の場合は、「税務調査されやすい個人事業主の特徴8つ|疑われない対策方法も解説」を参照してください。

Q.一般的な調査後の対応はどうなりますか?

A.一般的に実地調査の最後に総括として是正すべき箇所がありそうかどうかを伝えられます。後日、税務署内で検討が行われた後に、是正すべき事項がない(是認通知)か修正が必要かの連絡がきます。是認通知の場合は何もする必要がなく、修正が必要な場合は修正申告を行い当初申告すべき税額と附帯税を納付して調査終了となります。

なお、納税者が修正申告をしない場合には、税務署は「決定」という税額を一方的に確定させる処分を行うことができます。また、不服がある場合には「国税不服審判所」にて税務署と争うこともできます。

7.税務調査の立ち合いは辻・本郷税理士法人に!

辻・本郷 税理士法人での税務調査の立ち合い件数は年間200件程度もあります。

辻・本郷 税理士法人での税務調査の立ち合い件数は年間200件程度もあります。

さらに、当法人の税理士の中には、元国税調査官OBも多数在籍しています。

豊富な税務調査実績があるため、「税務調査ではどこが見られるのか」「何を準備しておけば安心か」など、具体的なアドバイスをすることが可能です。

事業所は北海道から沖縄まで全国に87箇所あり、1,960名のスタッフが業務を行っています。日本最大級の規模なので、実地調査の立ち合いがしやすいのもポイントです。

8.まとめ

本記事では中小企業に対しての「一般的な税務調査はどこまで調べられるのか」について解説しました。

最後に要点をまとめておきます。

▼税務調査の概要

・一般的な調査は事前通知による実地調査

・調査の目的は不正計算の是正

▼税務調査の範囲

・対象税目:法人税又は所得税 + 消費税、源泉所得税、印紙税

・対象期間:基本的に3年間

・対象範囲:事業に関するすべての事項に関して調査の可能性あり

▼調査対象となる具体的な資料

▼税務調査で指摘されやすい項目とその内容

![]()

▼税務調査 当日の流れ

1.ヒアリング 事業概況の説明

2.帳簿の確認 仕訳帳・元帳

3.証票の確認 原始資料

税務調査の不安を解消したい事業者の方は、税理士に相談することをおすすめします。

もし「どこに相談すればいいか迷ってしまう」という方がいたら、ぜひ国内最大規模で安心できる辻・本郷 税理士法人にご相談ください。