うーん…

起業するために融資を受けたいのに、自己資金がイマイチ少ないような気がする…

創業融資を受けたいのに自己資金の少なさから資金調達をためらってしまう、今のあなたはまさにそんな状況ではないでしょうか?

自己資金とは、あなたが事業を始める際に自分で用意するお金のことです。

このお金が多いほど、金融機関からの信用度が高くなり、融資の審査が通りやすくなります。

事業を始めようとする多くの人は、自己資金の工面に苦しみます。

ですが、あなたが自分の資金ではないと思っているそのお金の中に、実は自己資金とカウントできるものがあるかもしれません!

例えば、親族や友人から借りたお金、退職金、保険金なども自己資金として申告できる場合があります。これらのお金を上手に活用すれば、あなたの自己資金の額を劇的に増やすことができるのです!

そのための注意点やポイント、逆に自己資金と認められないもののケースなどを詳しくお伝えします。

これらをしっかりと理解することができれば、明日からでも資金調達のために創業融資の審査を受けることができますので是非ご覧ください。

目次

1.創業融資を受ける際、自己資金が必要な2つの理由

創業融資とは、起業家や経営者が事業を始めるために必要な資金を、金融機関から借り入れることです。

創業融資を受ける際に自己資金が必要な理由は、以下の2つが挙げられます。

1-1.融資の審査が有利になるため

自己資金があると融資の審査が有利になり、多ければ多いほど創業者の事業に対する信用度が高まります。

自己資金は創業者の事業に対する熱意や自信の表れと見なされ、創業者が自分の事業に投資することで、金融機関も創業者の事業に信頼を寄せやすいでしょう。

逆に自己資金が少ないと、創業者の経済的な準備が不十分であると判断され、融資の審査に通りにくくなります。

1-2.融資の申し込み基準となっているため

融資の申し込み基準の1つに、自己資金の額が定められている場合があります。

例えば、日本政策金融公庫の新創業融資は次のような条件となっています。

「新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金が必要」

これは最低限の条件であり、そもそも自己資金が一定以上なければ、希望金額を申し込むことすらできません。

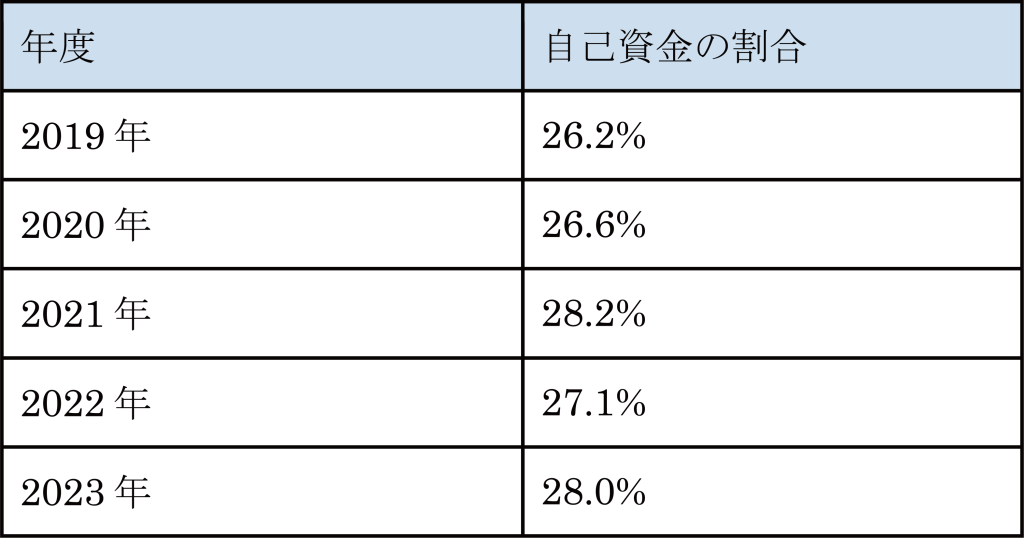

2.創業融資を受けるために必要な自己資金はおよそ3割弱

創業融資を申請するために用意しておきたい自己資金の金額は、約3割弱です。

「2023年度新規開業実態調査」の統計によると、全資金調達額における自己資金の割合は、受けたい融資額の25~30%となっています。

例えば、あなたが望む全融資額が500万円だった場合、その3割にあたる150万円は自己資金で少なくとも準備が必要という計算になります。

自己資金の目標額を設定する際は、全資金調達額の25~30%以上にすることがおすすめです。

あくまでこれは基準の1つですが、実際には事業の性質や規模、市場での競争状況、創業者の経験や信用度など多くの要素が考慮されます。

したがって、創業計画の具体性や実現する可能性、事業の将来性などによっても必要な自己資金の割合は変動することがあります。

日本政策金融公庫の新創業融資制度では、創業資金のうち最低でも1割以上を自己資金として持っていることが、申し込みの基本条件として定められています。

また1-1のとおり、自己資金が多いほど融資の審査で有利に働く傾向にありますが、比較的少ない場合でも、事業計画が詳細で実現する可能性が高く、返済能力が見込まれるならば、審査を通過する可能性があります。

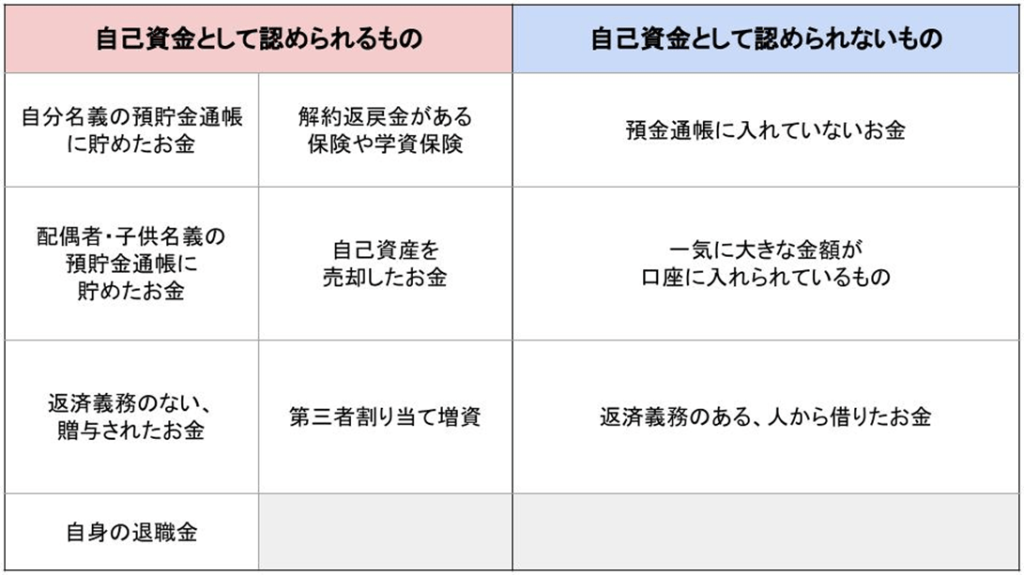

3.自己資金と認められるもの

自己資金と認められるものとは、預金通帳で確認できる、出どころの確かなお金のことを言います。

代表なものとして以下の7つが挙げられます。

3-1.自分名義の預貯金通帳に貯めたお金

自分名義の預貯金通帳にコツコツと貯めたお金は、もちろん自己資金になります。

この方法は、自己資金の出所が明確であることや、金銭管理能力があることを示すことができるので、 最も一般的で確実な自己資金の形と言えます。

創業融資の申し込み時には、預貯金通帳のコピーを金融機関に提出する必要がありますが、その際は申し込み日から6か月前までの入出金履歴が記載されていることを確認しましょう。

また、預貯金通帳には自己資金として使用する金額を明記することも忘れないでください。

金融機関は、自己資金の金額や割合によって、創業者の経営意欲や信用度を判断しますので、自己資金の準備は慎重に行います。

3-2.配偶者・子供名義の預貯金通帳に貯めたお金

配偶者・子供名義の預貯金通帳に貯めたお金も、自己資金として認められます。

しかしこの場合は、配偶者や子供からの同意書や委任状などの書類を、金融機関に提出する必要があります。これらの書類は、自分が自己資金として使用することに対する、配偶者や子供の承諾を示すものです。

また、配偶者や子供の収入・支出の状況も確認されることがありますので、その点も事前に把握しておく必要があります。

配偶者や子供の預貯金通帳にも、自己資金として使用する金額を明記することが必要ですが、その際も配偶者や子供の同意を得た上で行ってください。

3-3.返済義務のない、贈与されたお金

返済義務のない、贈与されたお金も自己資金として認められます。

この方法は、親族や友人などから創業資金の援助を受ける場合に利用できますが、注意点があります。

まず、贈与者からの贈与証明書や贈与税の納税証明書などの書類を、金融機関に提出する必要があります。これらの書類は、贈与されたお金が返済義務のないものであることや、贈与税の納税義務が発生しないかどうかを確認するためのものです。

また、贈与されたお金の出どころや目的も確認されることがありますので、 贈与者との関係や贈与の理由を明確に説明できるようにしておく必要があります。

贈与されたお金は、預貯金通帳に入金されていることが望ましいです 。

3-4.自身の退職金

前職を退職したときに受けた退職金も自己資金になります。

退職金は、勤続年数や役職などに応じて支給されるお金で、退職後の生活費や起業資金として利用することができます。

しかし、退職金を自己資金として使う場合は、退職証明書や退職金の支給明細書などの書類が必要になります。これらの書類は、退職金の支給日や金額を証明するために必要です。

また、退職金は所得税や住民税の対象になるので、 税金の支払い状況や控除額などを確認されることもあります。退職金を自己資金として使う場合は、税金の計算や申告にも注意しましょう。

3-5.解約返戻金がある保険や学資保険

解約返戻金がある保険や学資保険も、自己資金の対象です。

解約返戻金とは、保険契約を解除した時に契約者に返金されるお金のことです。

保険契約では、定期的に保険料を支払うことで将来のリスクに備えることができます。しかし保険契約を解除すると、保険料の一部や積立金などが返金される場合があります。これが解約返戻金です。

解約返戻金を自己資金として使う場合は、保険証券や解約証明書などの書類が必要になります。 これらの書類は、解約返戻金の支払日や金額を証明するために必要となります。

3-6.自己資産を売却したお金

自己資産を売却した場合のお金も、自己資金として認められます。

自己資産とは、不動産や株式、預貯金など、自分が所有する財産のことです。自己資産は売却することで、現金化することができます。

自己資産を売却して自己資金として使う場合は、売買契約書や領収書、口座明細書などの書類が必要になります。これらの書類は、売却した資産の種類や価格、売却日などを証明するために必要です。

また、売却によって得たお金の出どころや目的も確認されることがあります。 自己資産を売却して自己資金として使う場合は、 売却益や譲渡所得などの税金の影響にも注意しましょう。

3-7.第三者割り当て増資

第三者割り当て増資についても、自己資金として認められます。

第三者割り当て増資とは、特定の第三者に新株を発行して資金を調達する方法です。

この方法を利用して自分以外の人や法人に株式を購入してもらうことで、自己資金として認められる場合があります。

しかし、第三者割り当て増資を行って自己資金を調達した場合は、株式の譲渡・譲受に関する契約書や株主名簿などの書類が必要になります。

これらの書類は、第三者からの出資の支払日や金額、株式の割合などを証明するために必要です。

また、第三者からの出資の出どころや、目的も確認されることがあります。第三者割り当て増資を行って自己資金として使う場合は、 株式の価値や希薄化などの影響にも注意しましょう。

4.自己資金として認められないもの

自己資金として認められないものとは、預貯金通帳で確認できない、出どころ不明な現金のことです。

よくある自己資金として認められないものについては、以下の3つが挙げられます。

4-1.預貯金通帳に入れていないお金

タンス預金などの預貯金通帳に入っていないお金は、自己資金として認められません。

このようなお金は、出所が不明確という理由で自己資金として認められない可能性が高いです。

金融機関は、自己資金の蓄積過程を預貯金通帳で確認します。

手元に保管しているお金については、金融機関が出所を確認できないため、自己資金として認められません。

このようなお金を自己資金として使う場合は、事前に預貯金通帳に入金しておく必要があります。

ただし、融資直前に一気に入金した場合は、自己資金として認められない可能性があります。そのため、計画的に入金することが大切です。

4-2.一気に大きな金額が口座に入れられているもの

一気に大きな金額が口座に入れられている場合も、自己資金として認められない場合があります。

このようなお金は、出所が不自然という理由で自己資金として認められにくくなります。

融資直前に大きな金額がまとめて振り込まれている場合、お金の流れが不明確で「見せ金」の可能性があるとして、自己資金として認められないことが多いです。

例えば、創業融資の審査の3日前に第三者から600万円の入金が有った場合は、不自然に思われてしまう可能性が非常に高いでしょう。

このようなお金を自己資金として使う場合は、出所を証明できる書類をあらかじめ用意しておく必要があります。例えば、退職金や相続金などの場合は、源泉徴収票や相続税の納税証明書などを提示することで、自己資金として認められる可能性があります。

4-3.返済義務のある、人から借りたお金

返済義務のある、人から借りたお金はもちろん自己資金の対象外です。

このようなお金は、本人が所有するお金とは認識されないため、自己資金とは認められません。

例えば親や親族、知人などの人から“借りた”お金は、たとえ手元にあったとしても、返済する義務があるものなので自己資金にはなりません。

このようなお金を自己資金として使う場合は、返済義務のない贈与として受け取る必要があります。その場合は贈与契約書を締結するなど、贈与の理由をはっきりさせておくことが必要です。

また、お金の流れがはっきり分かるように、親名義の口座から直接振り込んでもらうことも大変重要です。

5.自己資金が無い場合

前項まで自己資金の必要性や、自己資金と認められるものについてフォーカスを当ててきましたが、自己資金が無くても創業融資を受けることはできます。

その方法について詳しくまとめましたので、以下のページからご確認ください。

【2023年】会社設立時に利用できる融資一覧|新創業融資制度とその他

6.まとめ

- 創業融資を受けるために自己資金が必要な理由

- 融資の審査が有利になるため

- 融資の申込の基準となっているため

- 自己資金と認められるもの

- 自分名義の預貯金通帳に貯めたお金

- 配偶者・子供名義の預貯金通帳に貯めたお金

- 返済義務のない、贈与されたお金

- 自身の退職金

- 解約返戻金がある保険や学資保険

- 自己資産を売却したお金

- 第三者割り当て増資

- 自己資金と認められないもの

- 預貯金通帳に入れていないお金

- 一気に大きな金額が口座に入れられているもの

- 返済義務のある、人から借りたお金

以上、創業融資における自己資金の必要性と、自己資金として認められるものについて解説してきました。

自己資金として認められる条件や注意点をよく確認することが、創業融資を受けるうえでとても大切な要素となってきます。

また、自己資金の種類や条件は、人や事業によって異なります。

そのため、資金調達の成功を確実なものとするために、税理士や専門家へ相談して、自己資金の正確な状況を知ることが最も重要になります。