分社化?

子会社化?

会社分割?

・・・一体なにが違うのか。

分社化すると経営が上手くいくと知り合いから聞いたけど、結局のところ何が良いのか、本当に分社化するべきなのか。

あなたはこのような状況で、二の足を踏んでいるところではないでしょうか?

結論から申し上げますと、分社化はした方が良いです。

なぜなら、経営の効率化や節税、会社全体のリスク分散など、会社を長く経営していく上での大きなメリットがあるからです。

しかしその一方で、分社化せずに成功している会社があるのも事実です。

それは何故なのでしょうか。

実は、分社化するべき会社と分社化しない方がいい会社があるのです。

それにはあなたの会社が分社化に適しているかどうかを正しく知ることが、大変肝となります。

ということで今回は、

- 分社化に向いている企業、シチュエーション

- 分社化のメリットやデメリット

- 分社化の3つの手法

- 分社化の成功事例

などを取り上げて解説していきます。

この情報をしっかり理解することができれば、分社化について決断に迫られている経営者のあなたは正しい経営判断をすることができるでしょう。

この記事が、貴社にとって会社の体制を見極めるための、最良の選択の参考になれば幸いです。

目次

1.分社化とは「子会社をつくる」こと

分社化とは、企業が自身の組織や事業の一部を分離し、新たに独立した子会社を設立することを指します。

この一連のフローには、特定の事業部門や地域の部署を別の会社として独立させることも含まれます。

また、分社化と子会社化の違いについては、分社化が「自社の組織や事業を切り離して子会社とする」ことに対し、子会社化は「外部の会社や事業を子会社とする」という点で異なります。分社化では、親会社が子会社の株式を100%保有するケースが一般的です。

ですが子会社化の場合は、状況に応じてさまざまな出資比率が見られます。

このように分社化とは子会社を作ることをいい、子会社化と比べて出資比率も分社化の方が多く、より強い結びつきがある、ということが言えます。

2.分社化が行われる背景

分社化の背景にはいくつかの要因が挙げられますが、主なものとしては以下の4つのような背景があります。

2-1.業務効率と経営合理性の改善

業務効率と経営合理性の改善を行いたいという背景があります。

業務効率と経営合理性の改善を行いたい会社は、分社化を通じて組織構造を再編し、より効率的な運営を実現することを目指します。分社化により、各事業単位で独自の経営戦略を立て、市場のニーズに迅速に対応することが可能となります。これによって企業全体のアジリティも向上し、変化する市場環境に柔軟に適応できるようになるのです。

また、事業単位での収益管理を行うことで財務の透明性が高まり、投資家やステークホルダーに対する信頼を築くこともできます。

2-2.新規事業への参入

新規事業への参入を狙って、分社化が行われることがあります。

新規事業への参入を目指す企業にとって、分社化は、新たな市場や技術領域への挑戦を容易にします。新会社は、既存の企業文化や制約から自由であり、イノベーションを推進しやすい環境を持っています。これにより、新規事業は市場における独自の地位を確立し、企業全体の成長に貢献することが期待されます。

2-3.後継者教育

後継者を育てたいという会社の願いも、背景として挙げられます。

後継者教育において分社化は、後継者へ実践的な経営経験を提供する機会を作り出します。新会社の経営を通じて、後継者は経営の基本から戦略立案、意思決定のプロセスを学び、将来的に本体企業の経営を担うための準備を整えることができます。

2-4.経営の「選択と集中」

「経営をより選択しやすく、集中させたい」という意思によって、分社化が行われることもあります。

経営の「選択と集中」を目指す企業は、分社化を利用して、事業ポートフォリオを最適化し、核となる事業にリソースを集中させます。これにより、企業は競争力のある事業に焦点を当て、長期的な成長と収益性の向上を目指すことができます。

分社化は、企業が市場でのポジションを強化し、持続可能な成長を達成するための戦略的な手段となります。

3.分社化が行われる目的とメリット

分社化は企業の戦略の意思決定が反映されたものです。

分社化することにより会社をコンパクト化させ、事業の成長を促進し、市場での競争力を高めることができます。

分社化が行われる目的とメリットについては、以下の9点が挙げられます。

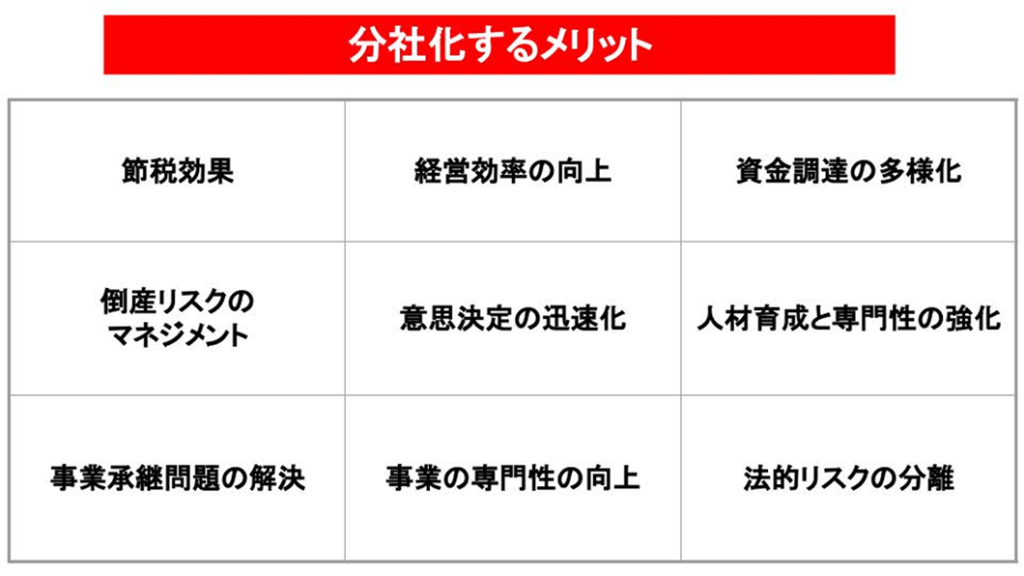

3-1.節税効果

分社化をすると節税することができます。

分社化を行うと、新しい法人が設立されるため、それぞれの法人が独自の税務申告を行います。これにより、各法人の利益が小さくなる可能性があり、結果として税金が低くなることがあるのです。

具体的に説明しますと、中小企業者等の法人税率の特例により、課税所得が800万円までなら15%の「軽減税率」が適用されます。複数会社を持つことで利益(所得)が分散され、法人税が減少します。

ただし、税額を減少させる目的のみで分社化をした場合は、税務署から指摘され高い税率を課される可能性が高いので留意しましょう。

また、新しい法人は初期投資や運転資金などの費用を計上できるため、税金の負担を減らすことができます。

3-2.倒産リスクのマネジメント

分社化をすることによって倒産リスクをマネジメントし、備えることが可能です。

分社化によって、企業はリスクを分散させることができます。

例えば、ある事業部門が大きな損失を出した場合、その損失が他の事業部門に影響を与えることなく、その部門だけで処理することができます。これにより、全体としての企業の安定性を高めることができます。

また分社化は、特定の事業リスクを別会社に移すことで、親会社の信用度を保つことにも役立ちます。

3-3.事業承継問題の解決

分社化することで、事業承継の問題を解決することができます。

分社化は、事業承継をスムーズに行うための戦略としても有効です。

特に家族経営の企業では、後継者が複数いる場合、それぞれに独立した事業を承継させることができます。これにより、後継者間の競争や対立を避けることができるだけでなく、各後継者が自分の能力に応じて事業を発展させる機会を得ることができます。

また、分社化により事業の一部を売却しやすくなるため、資金調達や新たな投資にもつながります。

3-4.経営効率の向上

分社化は、経営効率の向上を促します。

経営資源を特定の事業に集中させることで、全体の経営効率を高めることができます。これにより不要な管理層を削減し、意思決定プロセスを簡素化することも可能になります。

また、各分社が独立して運営されることで、それぞれの事業に最適な戦略を、迅速に実行することができるようになります。

3-5.意思決定の迅速化

分社化により、意思決定の迅速化が可能です。

小規模で機動的な組織構造を実現することができるため、市場の変化や顧客のニーズに対して、より迅速に対応するための意思決定が可能となります。

また、経営層と現場の距離が近くなることで、より現実的な意思決定が行えるようにもなります。

3-6.事業の専門性の向上

事業の専門性が高まることもメリットの一つです。

各分社が特定の事業に特化することで、その分野における専門知識や技術を深めることができます。これにより、競争力のある製品やサービスの開発が可能になり、市場での優位性を確立することができます。

3-7.資金調達の多様化

分社化することで、資金調達を多様化できることも魅力の1つです。

各分社が独自の財務戦略を立てることができるため、株式公開やベンチャーキャピタルからの資金調達など、多様な方法で資金を集めることが可能になります。

また、特定の事業にリスクが集中することを避けることもできます。

3-8.人材育成と専門性の強化

分社化は、人材育成と専門性の強化を促進させることができます。

新しいリーダーや専門家を育成する機会が提供されます。各分社が独立して運営されることで、より多くの従業員が経営に関わる機会を持ち、リーダーシップや専門性を身につけることができます。

3-9.法的リスクの分離

分社化により法的リスクの分離をすることができます。

各分社が独立した法人格を持つことになるので、一部の事業で問題が発生した場合でも、他の分社に影響が及ばないようにすることができます。また、法的な問題が発生した際に、その影響を限定的な範囲に抑えることが可能になります。

4.分社化のデメリット

分社化は、企業が特定の事業部門を独立した法人として分離する戦略であり、経営の柔軟性を高めることや、リスクの分散、特定事業の集中管理などの利点があります。

しかし、この戦略にはいくつかの潜在的な欠点も存在します。

そんな分社化のデメリットを7点、以下に紹介します。

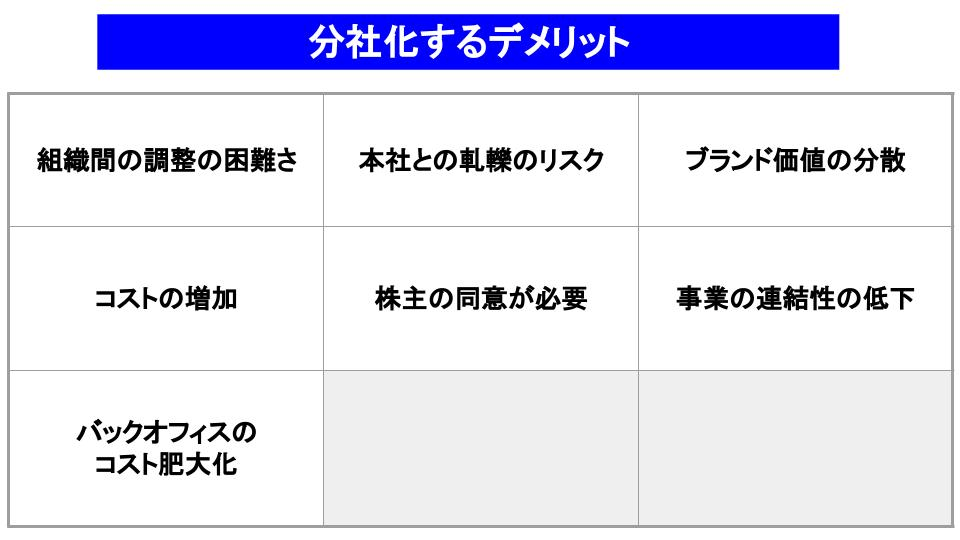

4-1.組織間の調整の困難さ

分社化をする以前と比べると、組織間の調整が困難になります。

なぜなら、組織間の意思決定プロセスの複雑化を招くからです。元の組織と新しい法人が異なる目標や戦略を持つことで、目標達成のための調整作業が増加し、これがコミュニケーションの遅延や誤解を招くリスクを高めます。

特に、リソース共有や協力が必要なプロジェクトでは、調整の難しさが障害となり得ます。そのため、組織間の調整機能を強化することが不可欠です。

4-2.コストの増加

コストの増加が懸念材料として挙げられます。

新しい法人の設立には、法的手続きや管理体制の構築に関連する、一時的なコストが発生します。

また、分社化後も各法人が独立して機能するための継続的な運営コストが増加し、全体のコスト増加につながります。そのため、分社化の経済的な合理性をよく検証することが重要です。

4-3.バックオフィスのコスト肥大化

会社を裏で支えるバックオフィスコストの肥大化も、欠点として考えられます。

分社化された各法人は、自身のバックオフィス機能を持つ必要があり、同じ種類の機能に対して複数回の投資が必要になります。これにより、経理システムや人事管理システムなどがそれぞれの法人で重複して必要になり、コストが増大し、効率性が低下するのです。

バックオフィス機能の集約化や、共有化を検討することが求められます。

4-4.本社との軋轢のリスク

分社化すると、本社との軋轢が生まれるというリスクもあります。

分社化された法人と本社との間で、戦略的な方向性や資源の配分に関する意見の相違が生じることがあります。これにより、組織内で対立が引き起こされ、全体のパフォーマンスに悪影響を及ぼす可能性があります。

したがって、本社と分社間のコミュニケーションを強化し、共通の目標に向けた協力体制を構築することが重要です。

4-5.株主の同意が必要

分社化すると株主の同意が必要になります。

分社化は株主にとって重要な決定であり、株主総会での承認が必要です。このプロセスは時間がかかる上、株主に分社化のメリットを十分に理解してもらう必要があります。株主の理解と支持を得るためには、分社化の戦略的意義と経済的利益を明確に伝えることが不可欠です。

4-6.ブランド価値の分散

分社化をすると法人間でブランド価値が分散します。

分社化により、ブランドが複数の法人に分割されると、消費者に対するブランドの一貫性が損なわれる可能性があります。これは、ブランドの認知度や信頼性の低下につながる恐れがあります。ブランド価値の維持と向上のためには、ブランド管理の統一性と連携を確保することが重要です。

4-7.事業の連結性の低下

分社化は、事業間の連携が弱まる可能性があります。

特に、異なる法人間での協力が必要な場合、事業の連結性の低下は、シナジー効果の減少や市場での競争力の低下を招く恐れがあります。それゆえに分社化を実行する企業は、事業間の連携を強化する施策を打っていく必要があります。

さらに、シナジー効果を最大化するための戦略・対策を練っていくことも求められます。

5.分社化が向いている具体的シチュエーション

分社化は、企業が直面する様々な経営課題に対応するための、戦略的な選択肢の1つです。

特定の状況下で分社化を行うことは、多くのメリットをもたらします。

しかし、その決定は複雑な要因を考慮し、慎重に行う必要があります。以下では、分社化が向いている具体的なシチュエーションを3つ紹介します。

5-1.新規事業への参入を考えている場合

分社化は新規事業への参入を考えている場合、大変有効な手段です。

新規事業への参入に際して、分社化は経営資源の集中と専門性の強化をより促進させます。新会社を設立することで、市場の変化に迅速に対応し、イノベーションを推進することが可能です。

また、リスク管理の観点からも、新規事業が失敗した場合に親会社への影響を限定的にすることができるため、大胆な事業展開が可能になります。

5-2.後継者候補への育成が必要な場合

後継者候補への育成が必要な企業にとっても、分社化は効果的な方法となります。

後継者候補の育成においては、分社化を通じて新会社の経営を任せることで、実践的な経営経験を積ませることができます。これにより、後継者候補は経営の実務知識だけでなく、リーダーシップや意思決定能力など、経営者としての資質を総合的に高めることが期待されます。

5-3.好調な事業と不振な事業の業績の差が大きくなってしまっている場合

好調な事業と不振な事業の業績の差が大きくなってしまっている場合も、分社化を積極的に行いたいシチュエーションの1つになります。

業績の異なる事業間での資源配分を最適化するためにも、分社化は有効な戦略です。

好調な事業を分社化することで、その事業のポテンシャルをさらに引き出し、成長を加速させることができます。一方で、不振な事業を分社化することにより、親会社の財務健全性を維持しつつ、リスクを分散し、再建の機会を与えることが可能となります。

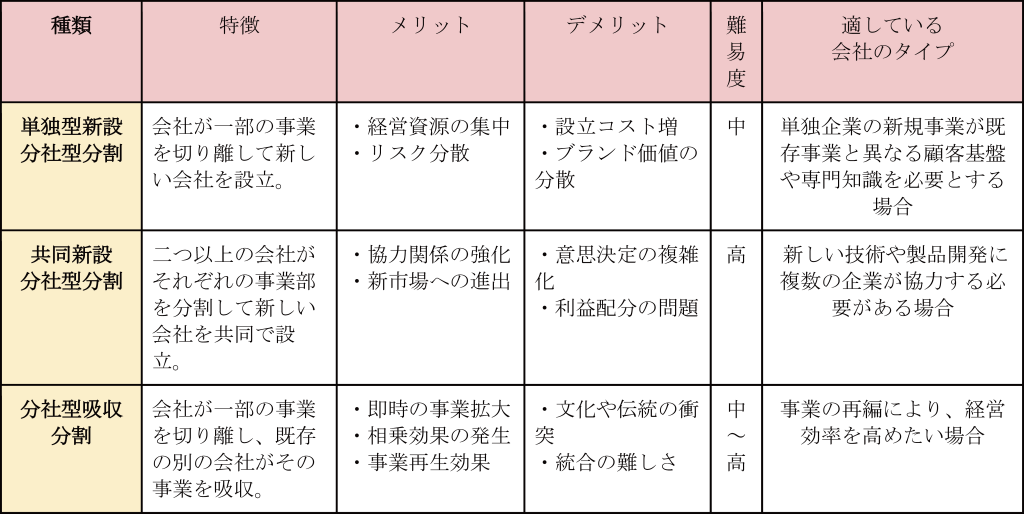

6.分社化する3つの手法

企業が成長戦略を進めるうえで、組織の再編や事業の再構築が必要になることがあります。

このような状況で、分社化は重要な選択肢となり得ます。分社化には複数の手法が存在し、それぞれに特徴と適用すべき状況があります。以下では、分社化の3つの主要な手法について解説します。

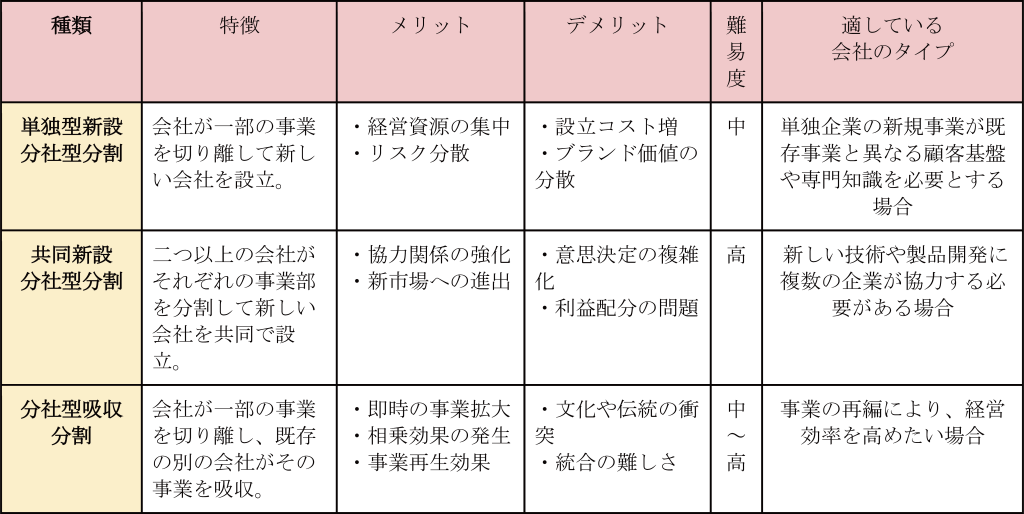

6-1.単独型新設分社型分割

単独型新設分社型分割は、会社(分割会社)が一部の事業を切り離し、新しく設立された子会社(新設会社)に移転する方法です。

この手法では、分割会社は新設会社の完全親会社となり、100%の株式を保有します。事業の特定部分の独立性を高め、専門性を強化するために有効です。

また、新設会社が独自の資金調達や技術協力を得やすくなるため、成長を促進することもできます。

さらに、新しく設立された子会社になることで、事業が落ち込んだ時のリスクが分散される効果も持ち合わせます。

一方で、新しく会社を増やすことになるので設立コストが増えることや、ブランド価値が分散して会社の売り上げが落ち込む可能性がある、といった欠点もあります。

6-2.共同新設分社型分割

共同新設分社型分割は、2社以上の会社がそれぞれの事業を分割し、新設会社に移転する手法です。

このプロセスでは、各分割会社が新設会社から対価として株式を受け取ります。この手法は複数の企業間での協力関係を築き、相乗効果を生み出すことに長けています。

ただし、対価の分配比率に関する問題が生じやすいため、適切な評価と公平な分配が重要です。

6-3.分社型吸収分割

分社型吸収分割は、分割会社が自社の事業を分割し、既存の他会社(承継会社)に移転する代わりに、承継会社から株式や金銭などの対価を受け取る手法です。

この手法は特に組織再編や事業再生を図る際に有効であり、事業の権利義務を包括的に承継させることが可能です。また、分割会社のリスク分散や資本効率の向上にも効果的な手法です。

しかし既存会社の文化や伝統が上手く調和しないなど、統合の難しさがデメリットとして挙げられます。

これらの分社化は、企業の戦略や目的に応じて選択されるべきであり、それぞれのメリットとデメリットを慎重に評価する必要があります。分社化を検討する際には専門家の意見を求め、適切に判断することが必須となります。

7. 分社化による成功事例

分社化によって経営の効率化、意思決定の迅速化、専門性の強化などを実現し、業績を向上させることができます。以下に分社化して業績が良くなった会社を3つ紹介します。

7-1.ソニー

ソニーは2015年の分社化発表後、エレクトロニクス事業やプレイステーションシリーズの開発・販売を含む複数の事業を、グループ傘下に配置しました。2020年には金融事業会社を完全子会社化し、グループ全体の安定した収益基盤を確立しました。

これにより、長期的な価値向上と事業ポートフォリオの管理、キャピタルアロケーション、グループシナジーと事業インキュベーションによる価値創出が強化されました。

7-2.富士通

富士通は2002年に液晶事業を分社化し、富士通ディスプレイテクノロジーズ株式会社は開発から製造・販売まで一貫した液晶事業を展開しました。分社化の結果、富士通グループはビジネスモデルの変革を通じて進化し、2020年3月期から2期連続で営業利益2,000億円以上を達成、2021年3月期には過去最高の営業利益と親会社所有者帰属当期利益を更新しました。

7-3.NEC

NECの2002年の分社化により、NECエレクトロニクスはDRAMを除く半導体事業に特化しました。新会社は約7,000億円の売上高と25,000人の従業員を擁し、高付加価値のシステムLSIに集中した半導体ソリューション専業企業となりました。

2021年の4~9月期決算では、売上収益が前年同期比5.2%増の1兆3,828億円、調整後営業利益が同45.0%増の421億円と増収増益を達成しました。

8.分社化する際に必ず納める必要がある3つの税金

分社化を行う際に、必ず納めないといけない税金があります。

事業の再編成や資産の移転に伴い、適切な税金の納付を要求されるためです。

分社化を進めるにあたり、必ず必要な税金3つを以下に解説します。

8-1.法人税

法人税については、適格分社型分割の場合と非適格分社型分割の場合で、税負担の額が変わってきます。

非適格分社型分割の場合、分割法人は移転資産負債について時価で譲渡損益を計算し、その結果生じた損益に対して法人税が課税されます。また、この場合は分割法人の株主には移転資産の時価と簿価との差額に基づくみなし配当が発生し、所得税が課税される可能性があります。

一方、適格分社型分割では、移転資産負債は簿価で引き継がれるため、譲渡損益は生じません。これにより分割法人および株主に対する、直接的な税負担は発生しないことになります。適格分社型分割を選択することで、税負担を繰り延べることが可能です。

8-2.印紙税

印紙税も必ず支払わなくてはならない税金となります。

分割契約書に印紙税が課され、その金額は4万円です。

これは、分割契約書が法律上の文書であり、印紙税法に基づいて印紙税が課税されるためです。

8-3.登録免許税

分社化の際には、分割会社と分割承継法人の両方に登録免許税が発生します。

分割会社には一律3万円の登録免許税がかかります。一方、分割承継法人には資本金額の1000分の7相当額の登録免許税が課せられますが、この計算結果が3万円未満であれば、登録免許税は一律3万円となります。

また、資本金額が増加した場合は、増加額に対して0.7%の税率を適用して登録免許税が計算されます。この場合も、計算結果が3万円未満であれば、登録免許税は3万円となります。

9.分社化に関してよくある質問

9-1.分社化の手続きはどんな手順?

分社化の手順は基本的に、以下のように進められます。

- 目的の明確化

分社化の目的を明確にし、それに基づいた計画を立てます。 - 制約条件の整理

法的、財務的、税務的な制約条件を整理し、分社化の方針を決定します。 - 再編コストの試算

分社化に伴うコストを試算し、経済的な合理性を検証します。 - 取締役会の決議

分社化の計画について取締役会の決議を行います。 - 分割契約書の作成

分社化に関する契約書を作成し、必要な内容を定めます。 - 株主総会の特別決議

分割契約書に基づき、株主総会で特別決議を行います。 - 労働者・労働組合への通知

分社化に関わる労働者や労働組合への通知を行います。 - 債権者保護手続き

分社化により影響を受ける債権者の保護手続きを実施します。 - 公正取引委員会への届出

条件に該当する場合、公正取引委員会への届出が必要です。 - 変更登記

分社化が完了したら、法務局に変更登記を行います。

9-2.分社化が従業員に与える影響は?

分社化は従業員に様々な影響を与える可能性があります。

以下は、分社化によって従業員が経験する変化の一例です。

- 雇用条件の変更

分社化により、従業員は新しい会社に移行することがあり、その際に雇用条件が変わる可能性があります。ただし、多くの場合、雇用や労働条件はそのまま引き継がれます。 - キャリアパスの変化

新しい会社では、昇進の機会が増えたり、新しい役職が生まれたりすることで、従業員のキャリアパスが変わることがあります。 - モチベーションの向上

分社化によって事業の成果が明確になり、従業員のモチベーションが向上することが期待されます。 - リスクの分散

業績の悪い事業部門が分社化されることで、親会社のリスクが軽減され、従業員の雇用がより安定する可能性があります。

9-3.分社化以外の企業再編の形態は何がある?

企業再編には分社化以外にもいくつかの形態があります。

代表的なものを以下に示します。

○合併

2つ以上の企業が一つに統合されるプロセスです。

○株式交換:

一方の会社が他方の会社の全株式を取得し、完全子会社化します。

○株式移転

新たに設立される持株会社が既存の会社の株式を取得し、経営統合を行います。

○事業譲渡

会社が特定の事業部門を別の会社に譲渡します。

○吸収分割

会社が保有する事業の一部を他の会社に継承させます。

○新設分割

会社が保有する事業の一部を、新たに設立する会社に継承させます。

○持株会社制への移行

事業会社が持株会社を設立し、事業の統括を行います。

○経営統合

2つ以上の企業が経営資源を統合し、新たな経営体制を構築します。

○事業提携

独立した企業同士が特定の事業で協力し合います。

○グループ再編

企業グループ内での事業や子会社の統廃合を行います。

これらの再編形態は企業の戦略や目的、市場環境に応じて選択され、それぞれに特徴とメリットがあります。

9-4.分社化の費用はどれくらい?

分社化手続きにかかる費用は、いくつかの要素によって決まるので会社ごとに異なります。

しかし、一般的な費用の内訳としては以下の通りとなります。

- 登録免許税

分割会社にかかる登録免許税は一律3万円です。吸収分割の承継会社や新設分割の承継会社の登録免許税は、資本金の増加分に応じて変動しますが、最低でも3万円が必要です。 - 官報公告費

官報での公告費用は、文字数や行数によって異なりますが、会社分割の公告だけであれば7万~8万円程度、決算公告を含めると17万~18万円程度が目安です。 - 司法書士報酬

会社分割の登記手続きには専門家の支援が必要であり、司法書士に依頼した場合の報酬は20万~30万円が相場とされています。

10.まとめ

以上の通り、本記事では分社化について解説してきました。

最後に要点をまとめます。

- 分社化とは「子会社をつくる」こと

- 分社化の目的とメリット

- 節税効果

- 倒産リスクのマネジメント

- 事業承継問題の解決

- 経営効率の向上

- 意思決定の迅速化

- 事業の専門性の向上

- 資金調達の多様化

- 人材育成と専門性の強化

- 法的リスクの分離

- 分社化のデメリット

- 組織間の調整の困難さ

- コストの増加

- バックオフィスのコスト肥大化

- 本社との軋轢のリスク

- 連結決算の必要性

- 株主の同意が必要

- ブランド価値の分散

- 事業の連結性の低下

- 分社化が向いている具体的シチュエーション

- 新規事業への参入を考えている場合

- 後継者候補への育成が必要な場合

- 好調な事業と不振な事業の業績の差が大きくなってしまっている場合

- 分社化する3つの手法

- 単独型新設分社型分割

- 共同新設分社型分割

- 分社型吸収分割

- 分社化に伴う基本的な必須税務処理

- 法人税

- 印紙税

- 登録免許税

分社化は、経営戦略の一環として多くのメリットをもたらしますが、実行には慎重な検討が必要です。

また、分社化には、新たな経営体制の構築、株主とのコミュニケーション、煩雑な税務手続き・法的手続きなど、多くの課題が伴います。これらの課題を克服し、分社化を成功させるためには、専門家の知見が不可欠です。分社化を検討する際には、これらの点を総合的に考慮し、専門家に適切なアドバイスを求めることが必須となります。