「合同会社を設立したいけど、資本金はいくらにすればいいかな?」

「資本金が少なすぎて足りなくなって、後悔したくない」

合同会社を設立する際に、そうお悩みではありませんか?

実際に合同会社を設立した際の資本金割合のデータを見てみると、資本金100万円以下の企業が半数、100~300万円の企業が約31%という結果がでています。

そこでこの記事では、以下のことを解説します。

この記事で分かること

- 合同会社を設立した企業の資本金の割合

- 合同会社の資本金を決める5つのポイント

- よくある失敗と注意点

この記事を読むと、自社に合った資本金の額を後悔せずに決めることができます。

お金の心配をせずに事業をスタートできるよう、合同会社を設立しようと考えている方は、最後までご覧ください。

目次

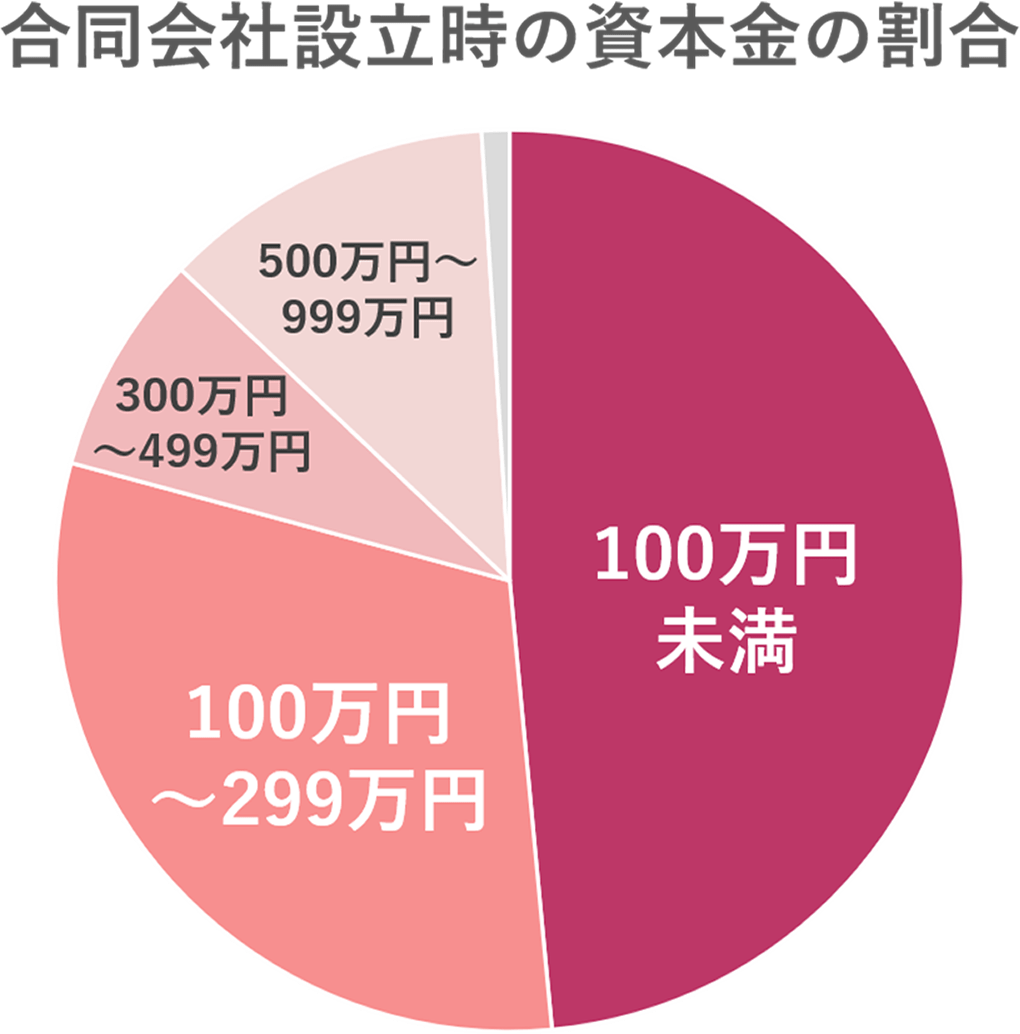

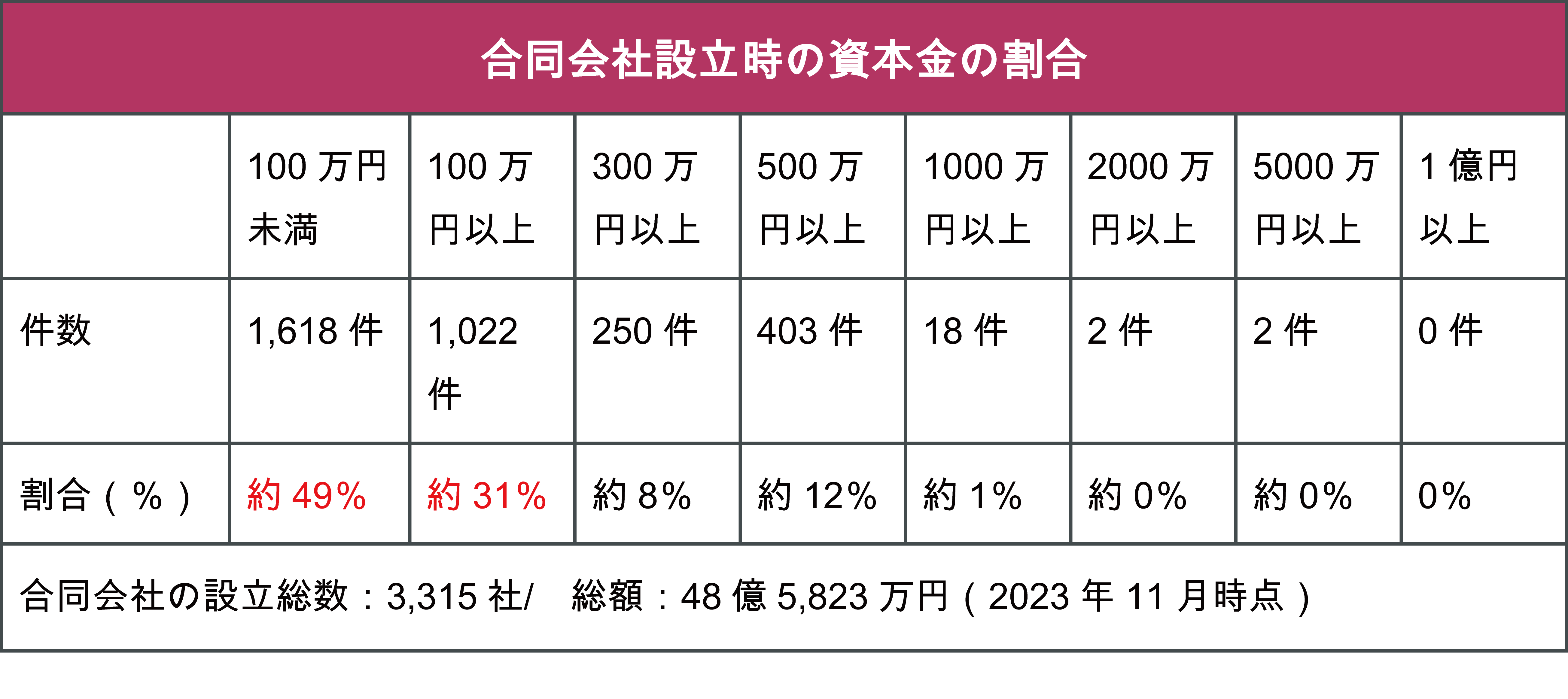

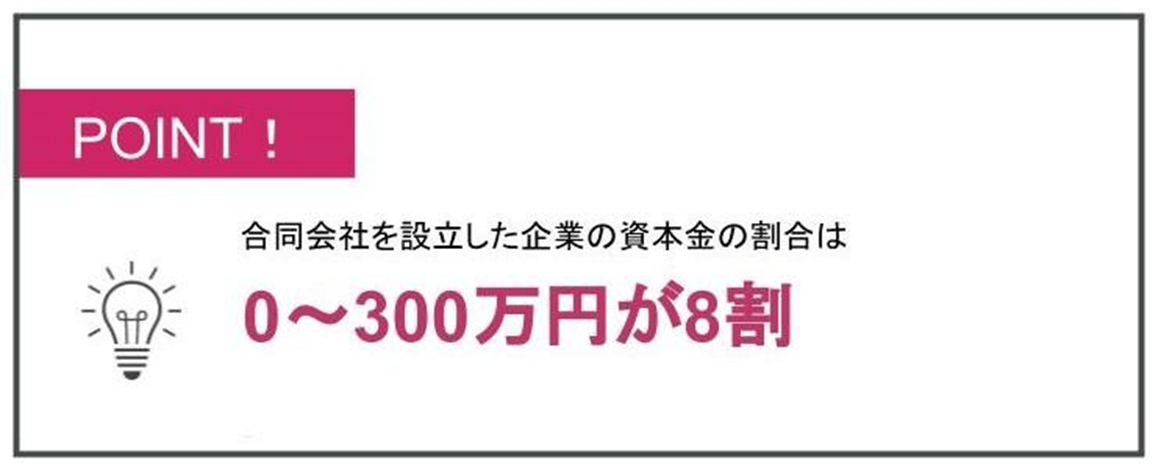

1.合同会社設立時の資本金は100万円以下が半数

合同会社を設立する際、自社に合った資本金はいくらなのか悩みますよね。

冒頭でも述べましたが、実際に合同会社を設立した企業の資本金の割合は、資本金100万円以下でスタートした企業が半数を占めています。

下表は、2023年11月時点で合同会社を新たに設立した企業の資本金の割合です。

上表を見ると、資本金100万円未満の企業が半数、資本金100万円~300万円未満の企業が約31%となっています。

設立時の資本金は300万円以下が8割を占めており、小資本でスタートしている企業が多いことが分かります。

2.合同会社の資本金は、自社にあった金額を決めることが重要!

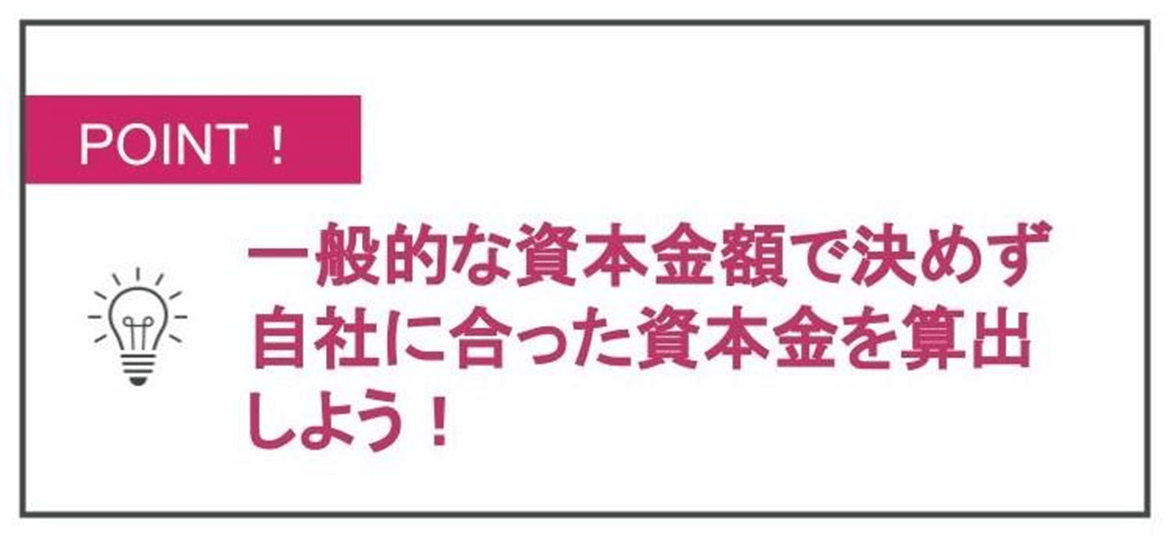

前章で、一般的には0~300万円と小資本でスタートしている合同会社が多いことが分かりました。

しかし、この金額はあくまで平均的な数字であり、業種・企業によって300万円を超える金額のほうがいい場合もあります。

この章では、以下について解説します。

・業種・企業によって300万円を超える金額が適切な場合もある

・適切な金額にしなかった場合のリスク4つ

資本金をいくらにするか決める際に重要な情報ですので、ぜひ参考にしてください。

2-1.業種・企業によって300万円を超える金額が適切な場合もある

先ほどもお伝えしたように、合同会社設立時の一般的な資本金の額は0~300万円が8割ですが、企業によっては300万円を超える金額が適切な場合もあります。

例えば一般建設業では、資本金の最低額が500万円以上でないと、そもそも開業できません。

このように、資本金の最低額を決められている業種もあります。

資本金の最低額を決められている業種は何があるかは「5-3.資本金の最低額が決められている業種に該当する場合」をご確認ください。

また、上述したような資本金の最低額は決められていなくても、同業種の資本金が多い場合は注意しましょう。資本金が少なすぎると取引の相手にされないこともあるからです。

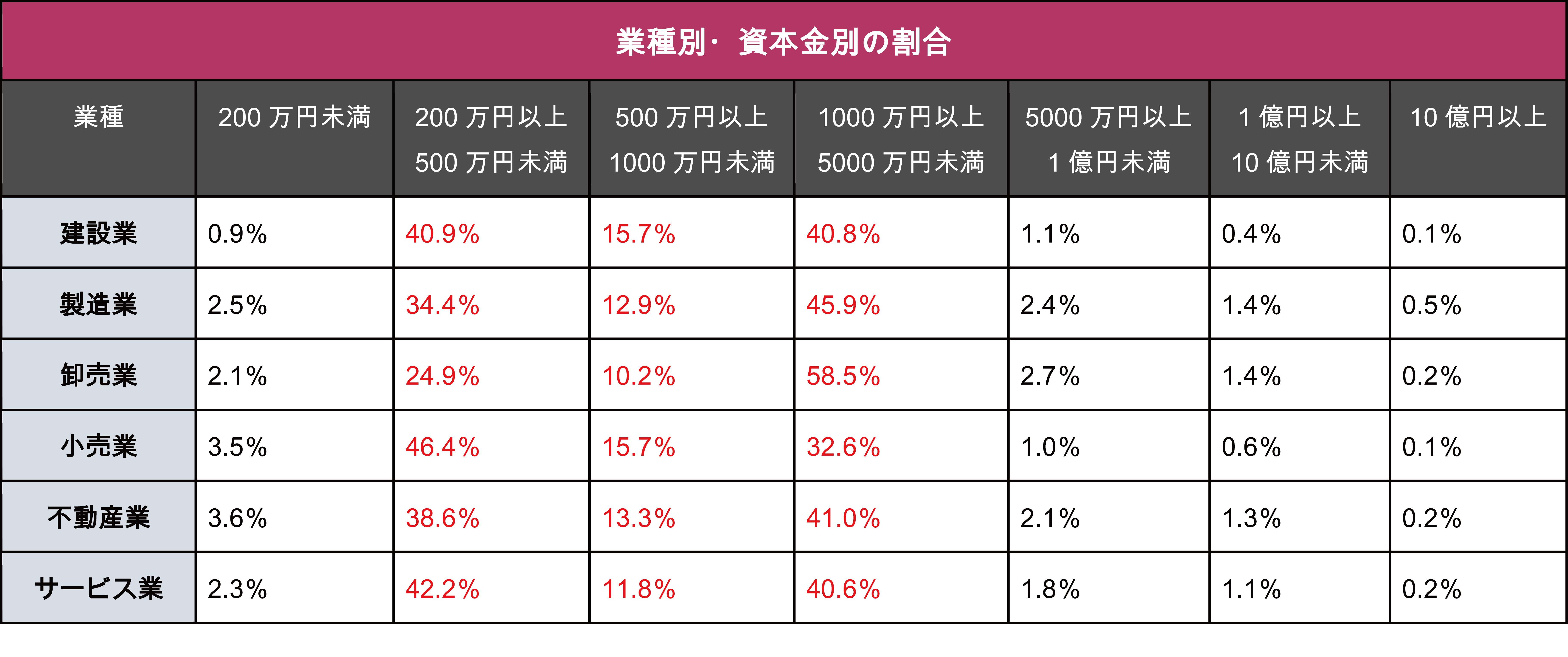

下図を見ると、卸売業では資本金が1,000万円以上5,000万円未満の企業が58.5%を占めていることが分かります。

2-2.適切な金額にしなかった場合のリスク4つ

資本金は、自社に合った資本金の額を設定することが非常に重要です。

資本金をしっかり計算せず、なんとなくの額を設定してしまうと、以下のようなリスクがあるためです。

自社に合った資本金を設定しないと起こりうるリスク

- 資金が足りなくなり、事業が続けられなくなる

- 資本金が少なく、取引先から相手にされない

- 資本金が少なく金融機関から融資を受けられない

- 資本金が多い分、税金が高くなる

例えば実際に、資本金が少なく金融機関から融資を受けられないという話などもあります。

【資本金が少なく困った事例】

Aさんは資本金100万円で融資600万円の申し込みをし、合計700万円を元手に会社をスタートする準備をしていました。

融資を受けられることを前提に、設備の準備や従業員の確保をしていたところ、金融機関から「資本金100万円で600万円の融資は返済計画が厳しい」と言われてしまいました。

すでに設備なども発注しているため、予定金額の融資がないと、すぐに資金ショートしてしまうと困っている状況です。

このように、「なんとかなるだろう」と考えて準備していると、せっかく開業できたとしてもすぐに倒産してしまう危険もあるのです。

事業をスムーズに行えるよう、自社の資本金はいくらが妥当か細かく設定しましょう。

資本金の具体的な決め方については、次章から詳しく解説していきますね。

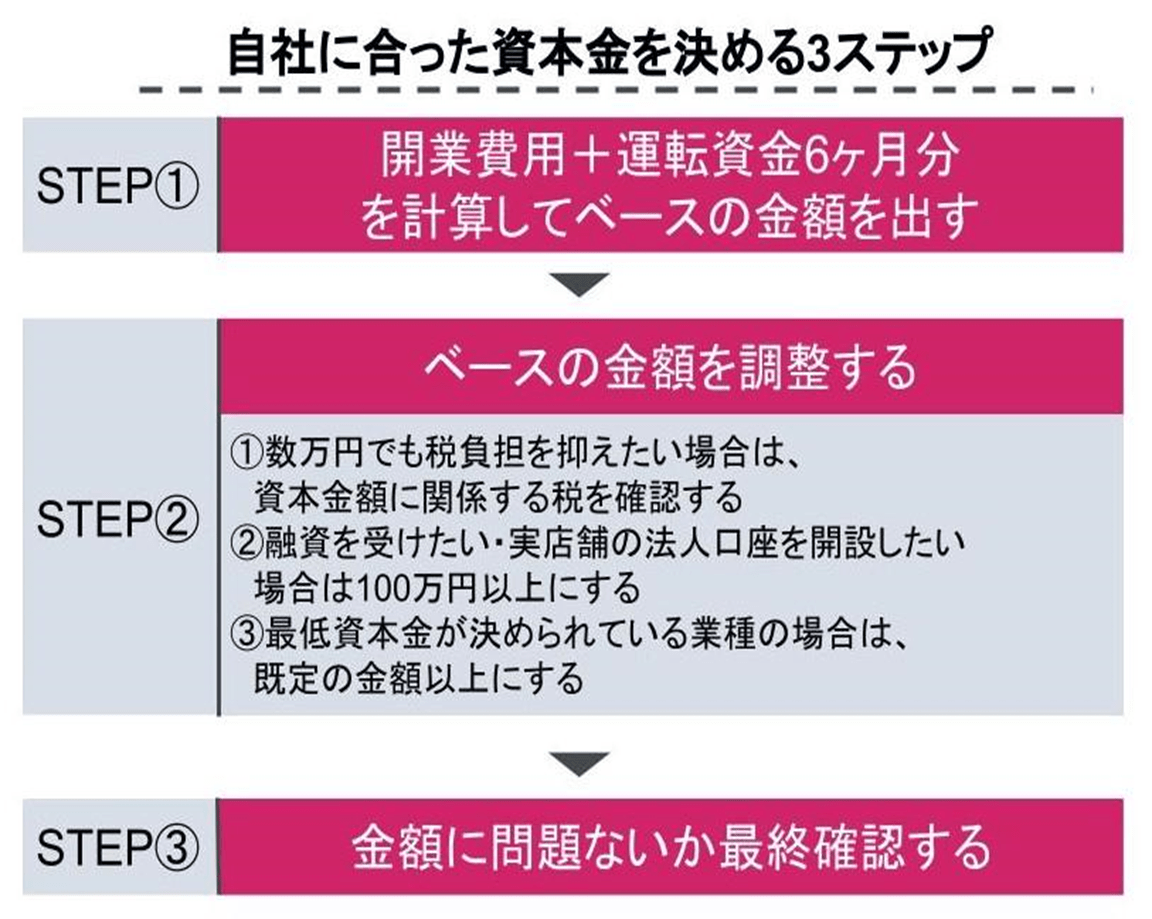

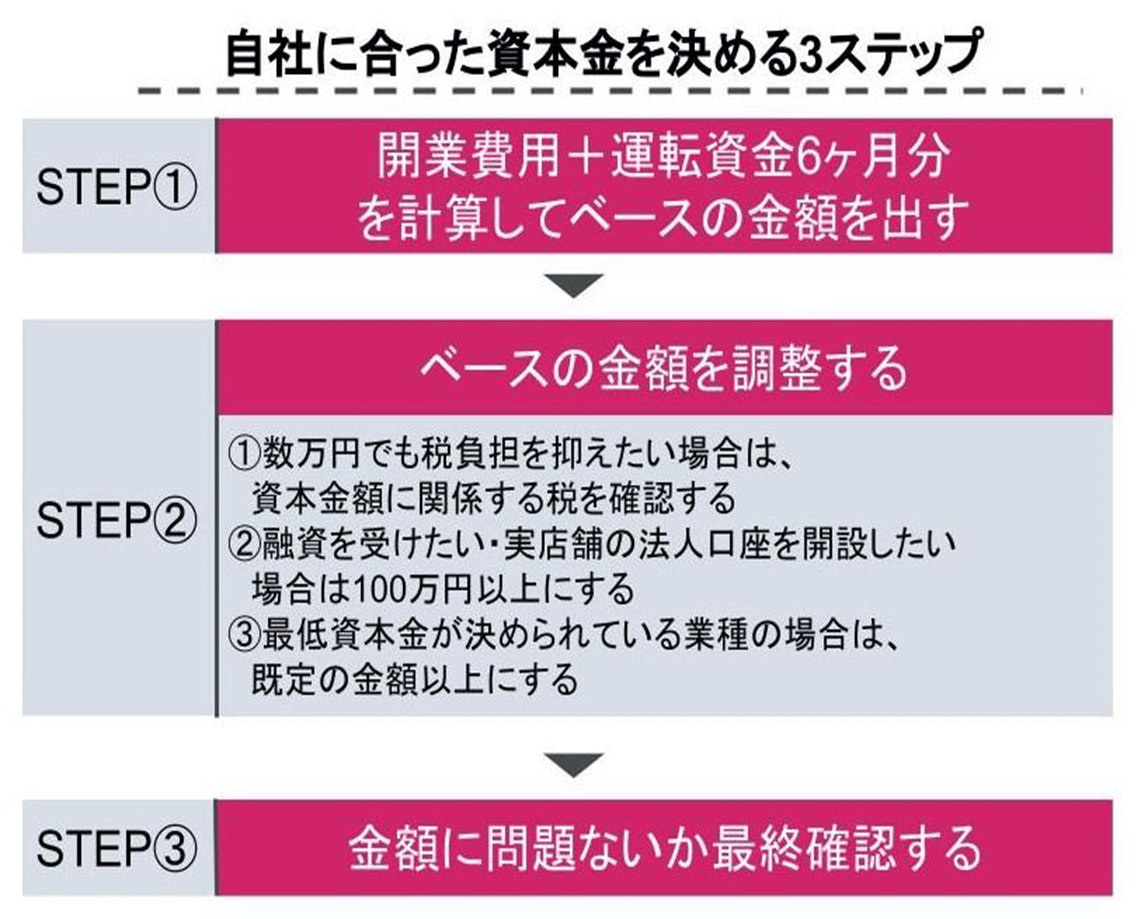

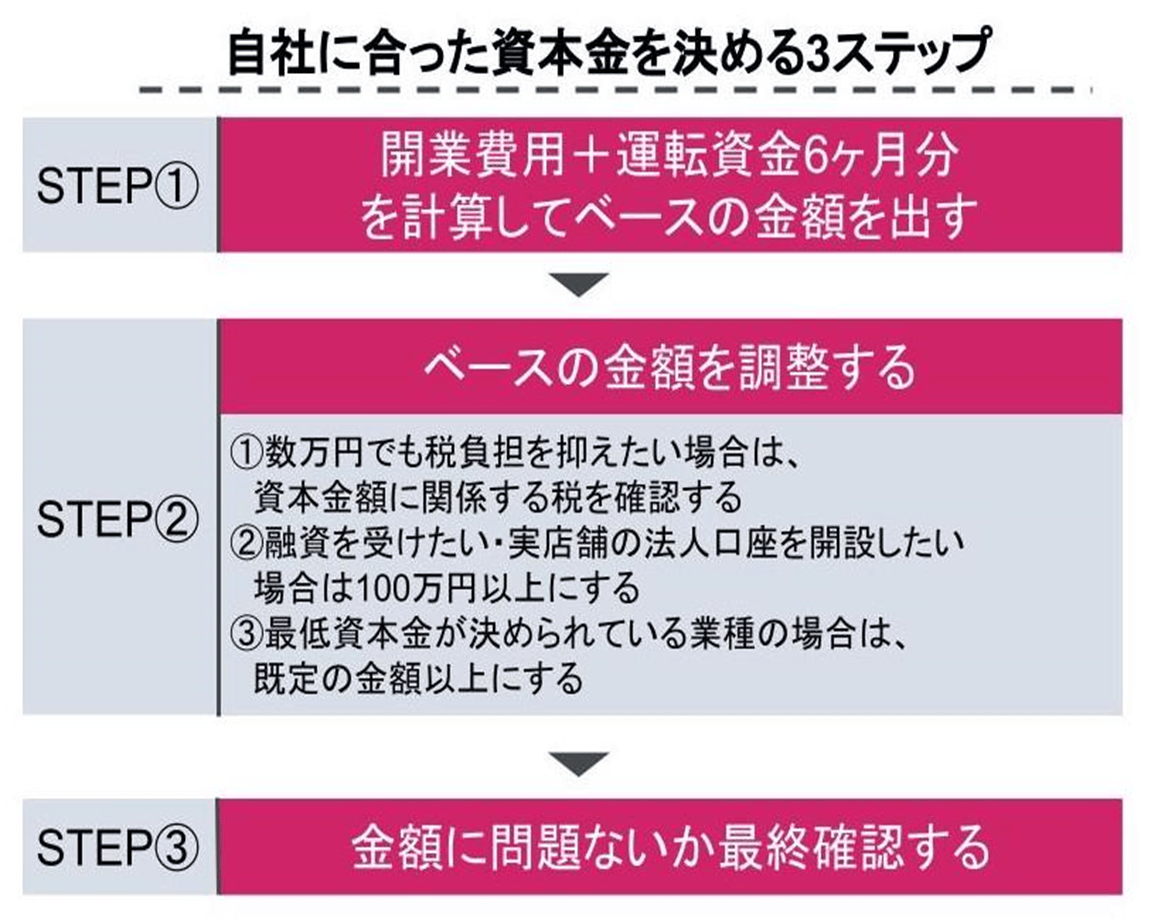

3.合同会社の資本金を決める3つのステップ

それではいくらに設定するのがいいのでしょうか?

資本金の具体的な決め方は、以下のステップで行うのがおすすめです。

まずステップ1で基本的な額を算出し、ステップ2以降で自分の業種と照らして妥当な額になっているかを確認することで、最終的に自社に合った資本金額を出すことができます。

それぞれ具体的に見ていきましょう。

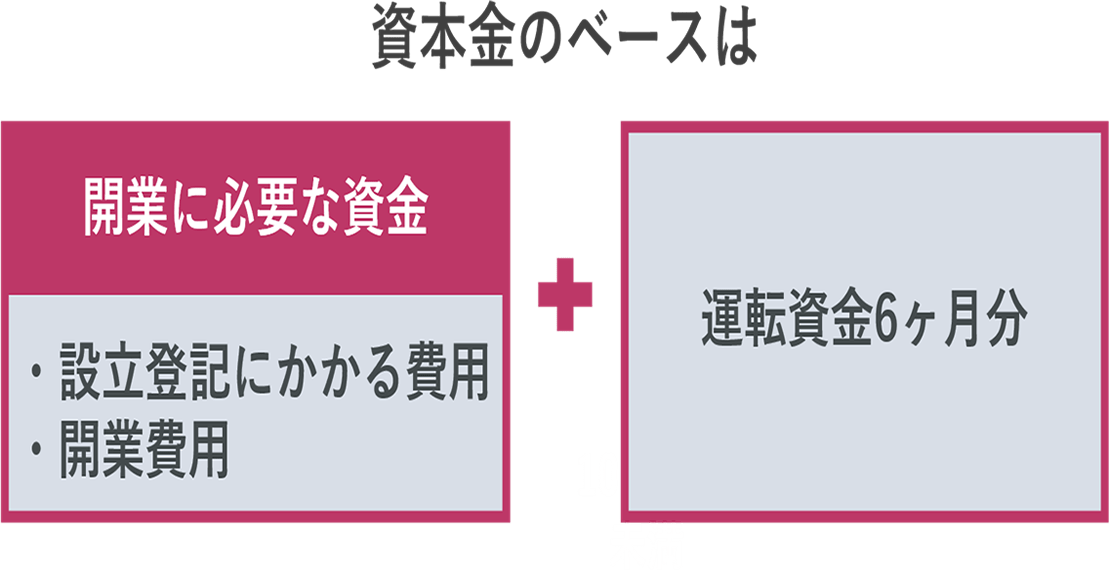

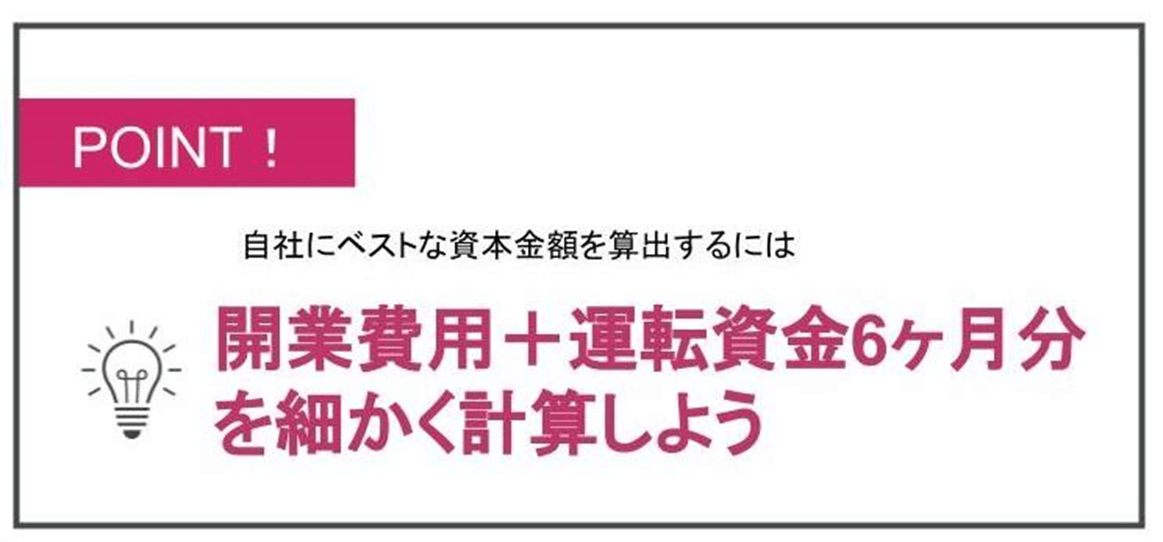

4.ステップ①開業費用+運転資金6ヶ月分を計算してベースの金額を出す

まずは、資本金のベースとなる金額である開業に必要な資金+運転資金6ヶ月分を計算します。

それぞれ確認しますね。

4-1.開業に必要な資金

開業時に必要な資金は大きく以下の2つがあります。

【開業時に必要な資金】

- 設立登記にかかる費用 6万円~

- 開業費用

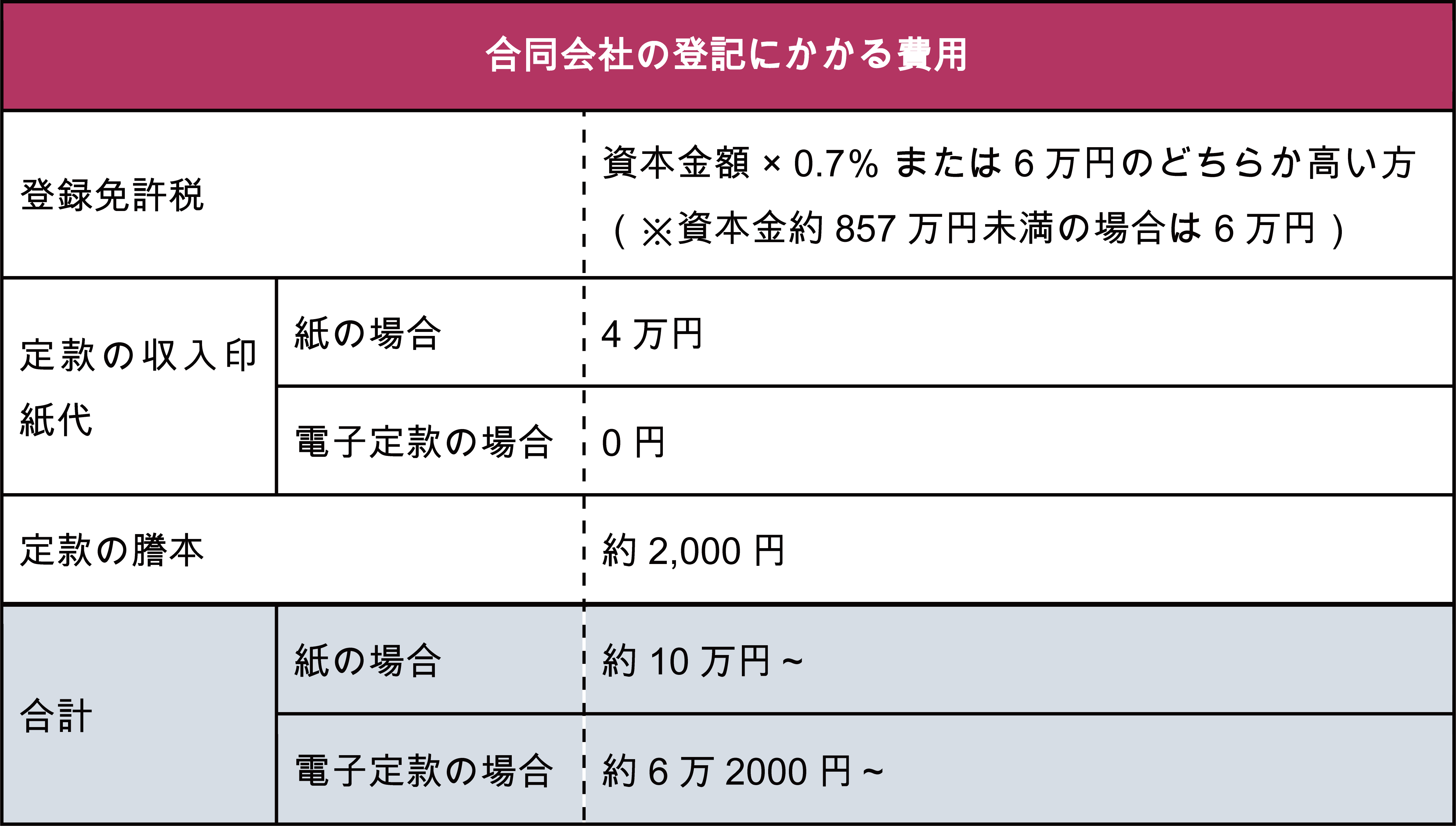

4-1-1.設立登記にかかる費用

合同会社として登記をする際には、費用がかかります。

登記の際にかかる費用はこちらです。

電子定款の場合は収入印紙代が不要なので、紙の場合より安く抑えることができます。登録免許税については、次章で詳しく解説していますので、そちらもご確認くださいね。

4-1-2.開業費用

次に開業費用を計算してみましょう。

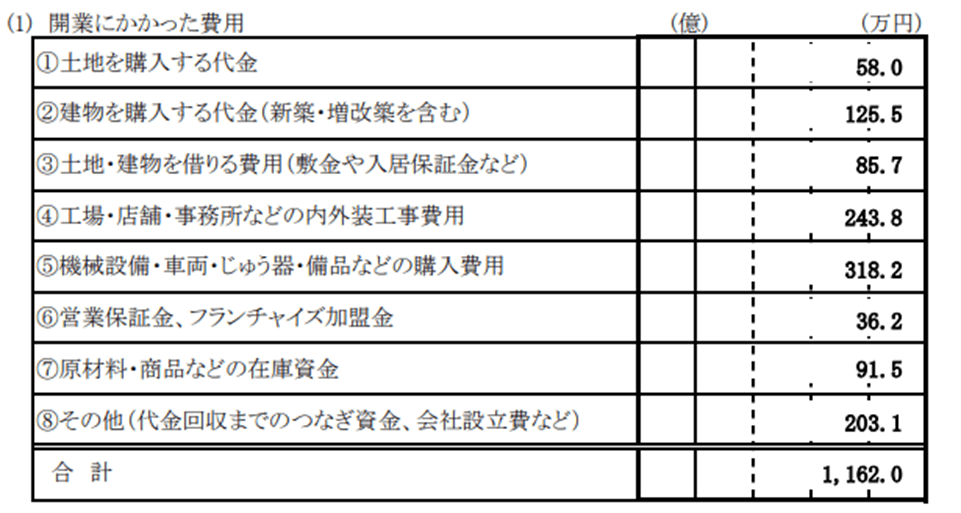

業種にもよりますが、開業時には設備費や物件費など初期費用がかかります。その開業費用も資本金に含みます。

下表は、開業時にかかった費用とその内訳のアンケート結果です。

上表の開業費用も参考にしながら、自社で必要な費用を細かく洗い出してみてくださいね。

また同アンケート内では、「開業前の見込みより金額がかさんだ」という回答が6割近くもありました。

見込みよりも金額がかさむと、その分、資本金などから費用をまかなわなければなりません。

うまくスタートダッシュするためにも、運転資金などの計算をしっかり行い、余裕を持つようにしましょう。

4‐2.運転資金

次に運転資金を計算しましょう。

一般的に、運転資金には以下のことが含まれます。

【主な運転資金】

原材料や商品の仕入れ費

人件費

事務所や工場の家賃

水道光熱費

インターネット費

- 設備のリース料

上記はあくまで一般的にかかる運転資金であり、業種によって必要な費用は異なります。

また仕入れから資金回収までのサイクルも業種によりさまざまです。飲食店は回転が比較的早いですが、不動産などは資金の回収に1年ほどかかる可能性もあります。

一般的には、運転資金の3~6ヶ月分と言われますが、業種によって回転率はさまざまですので、資金回収の回転が遅い業種の方は特に運転資金に余裕を持っておきましょう。

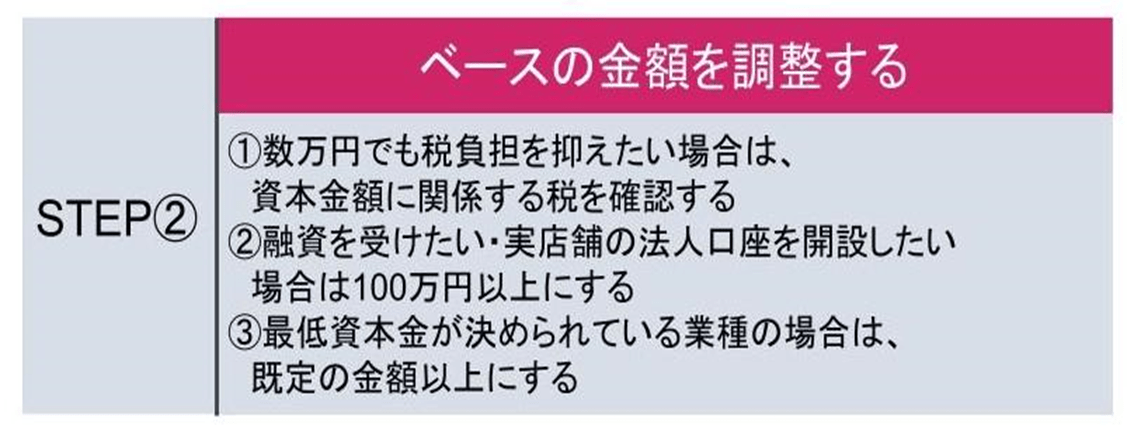

5.ステップ②ベースの金額を調整する

ステップ①でベースの金額が分かったので、次はその金額を調整していきます。

以下の3つに当てはまるか確認してみてください。

それぞれ見ていきましょう。

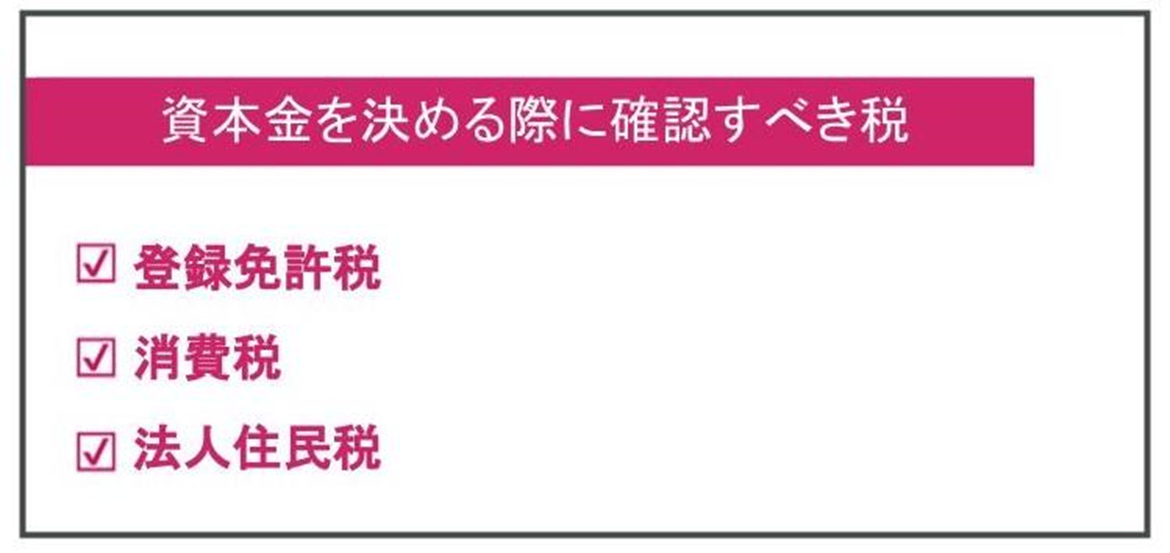

5-1.数万円でも税負担を抑えたい場合は、資本金額に関係する税を確認する

資本金の額に応じて変わる税金があるので、数万円でも税負担を抑えたい場合は確認しましょう。

確認すべき税は、以下があります。

それぞれ見ていきましょう。

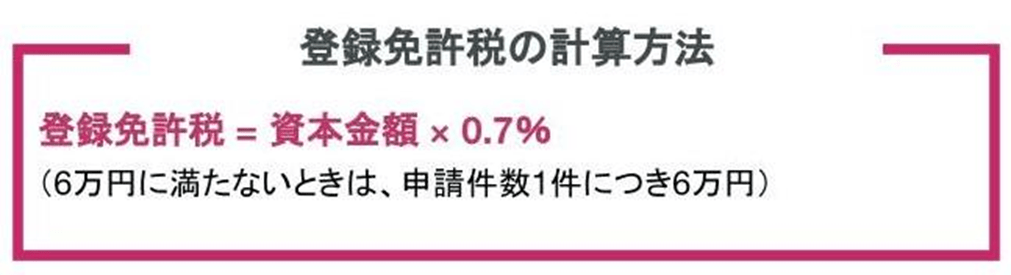

5-1-1.登録免許税

まずは合同会社として登記する際にかかる登録免許税です。

登録免許税の計算方法は下記になります。(2024年2月時点)

上記の計算方法で登録免許税を計算すると、下記のようになります。

資本金が約857万円以下の場合:6万円

- 資本金が約858万円以上の場合:資本金額×0.7%(6万円以上)

資本金額が約857万円を境に登録免許税が変わるので、資本金を決める際の参考にしてくださいね。

5-1-2.消費税

次に消費税です。

消費税は、資本金を1,000万円未満にすると最大2期分が免除される制度があります。

1期目期首の資本金が1,000万円未満の場合、1期目の消費税を免除。

加えて、2期目期首の資本金が1,000万円未満の場合、2期目の消費税が免除となり、合わせて最大2期分の消費税が免除されるという制度です。

ただし2023年10月に導入されたインボイス制度に伴い、適格請求書発行事業者の登録を受ける場合は課税事業者となり、消費税の免除はありません。

適格請求書発行事業者の登録を行わない方は、1~2期目の消費税の免除を受けられる資本金1,000万円未満にするかを検討しましょう。

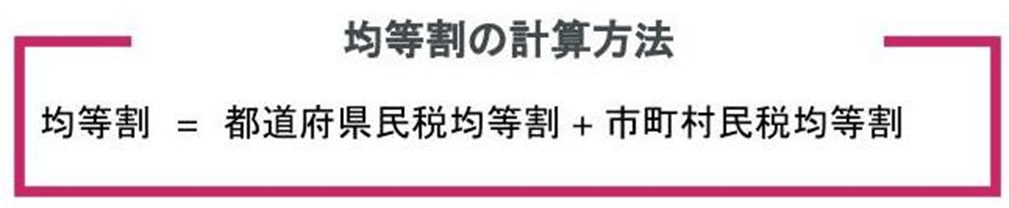

5-1-3.法人住民税

次に法人住民税です。

法人住民税は以下の2つの方法で算出し、合算した額となります。

法人住民税 = 均等割(都道府県民税均等割 + 市町村民税均等割) + 法人税割

それぞれの計算方法を見てみましょう。

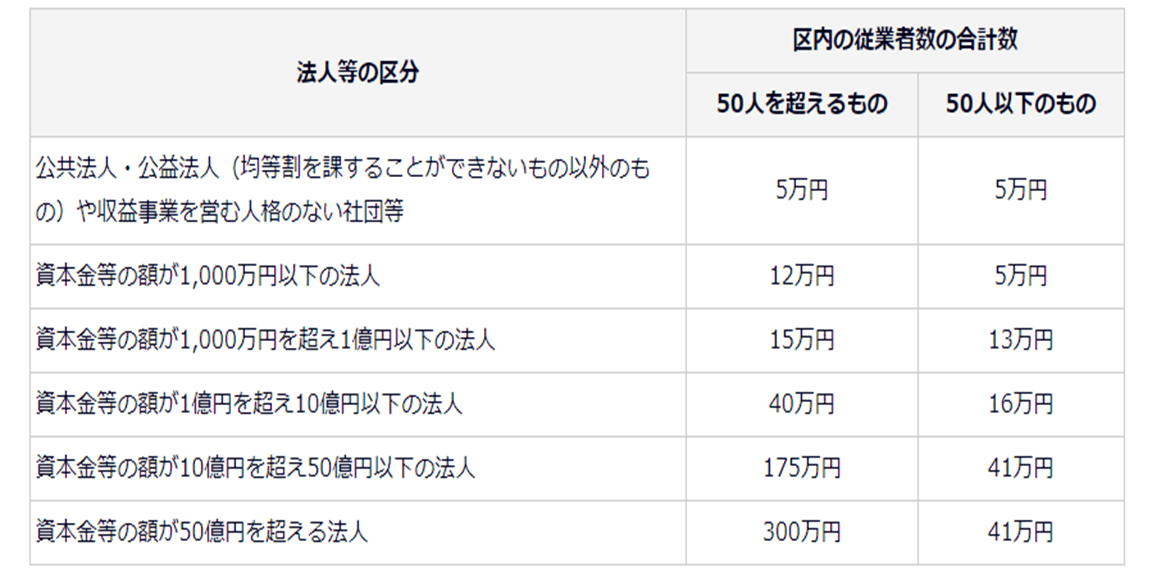

5-1-3-1.均等割

均等割は、資本金の額と従業員数によって決められています。

となっており、下表をもとに算出した額を合算します。

上表をもとに、資本金1,000万円以下・従業員数50人以下の場合を例として計算してみましょう。

均等割 : 2万円(都道府県民税均等割)+ 5万円(市町村民税均等割)= 7万円

この場合、均等税は7万円となります。

さらに、資本金が1,000万円以下と1,000万円超ではどれくらい違いがあるか見てみます。

▶資本金1,000万円以下・従業員数50人以下の場合

2万円 + 5万円 = 均等割 7万円

▶資本金1,000万円超・従業員数50人以下の場合

5万円 + 13万円 = 均等割 18万円

資本金が1,000万円を超えるかどうかで11万円の差が生じます。均等割は、資本金が1000万・1億・10億・50億を境に差があるので、資本金を定める際は確認しましょう。

5-1-3-2.法人税割

法人税割は、法人税の額により税率が変わります。

多くの自治体では、上記の方法で法人税割を算出しますが、地域によっては資本金額によって左右されるケースもあります。

例えば下表の新潟市では、資本金の額により法人税割が変わります。

各市町村により法人税割はさまざまで、地域によっては資本金の額により変動することもあります。創業予定の地域の法人税割は資本金が関係していないか確認してみてくださいね。

5-2.融資を受ける場合や実店舗の法人口座を開設したい場合、100万円以上にする

融資を受けたい・実店舗の法人口座を開設したいと考えている場合、資本金は最低100万円以上と考えておくといいでしょう。

融資を受ける際、金融機関は与信チェックのため資本金を確認します。

資本金があまりにも少なすぎると、返済能力が低いとみなされ、融資を受けられなかったり、希望金額を借りられなかったりする場合もあります。

例えば、日本政策金融公庫の「新創業融資制度」では融資要件として、創業に必要な資金総額の10分の1以上の自己資金が必要とあります。

仮に1,000万円の融資を受けたい場合、100万円以上の資本金が必要です。

また、実店舗のある法人口座を開設したい場合も、資本金が少なすぎると口座開設できないケースがあります。法人口座を詐欺などの犯罪に利用した事件があったことから、資本金が少ないと「怪しい会社」と思われ開設できない可能性があるのです。

「資本金がいくら以上あれば融資を受けられる・法人口座の開設ができる」と名言はできません。

しかし、資本金が少なすぎると信用問題にも関わるので、100万円以上を見ておくといいでしょう。

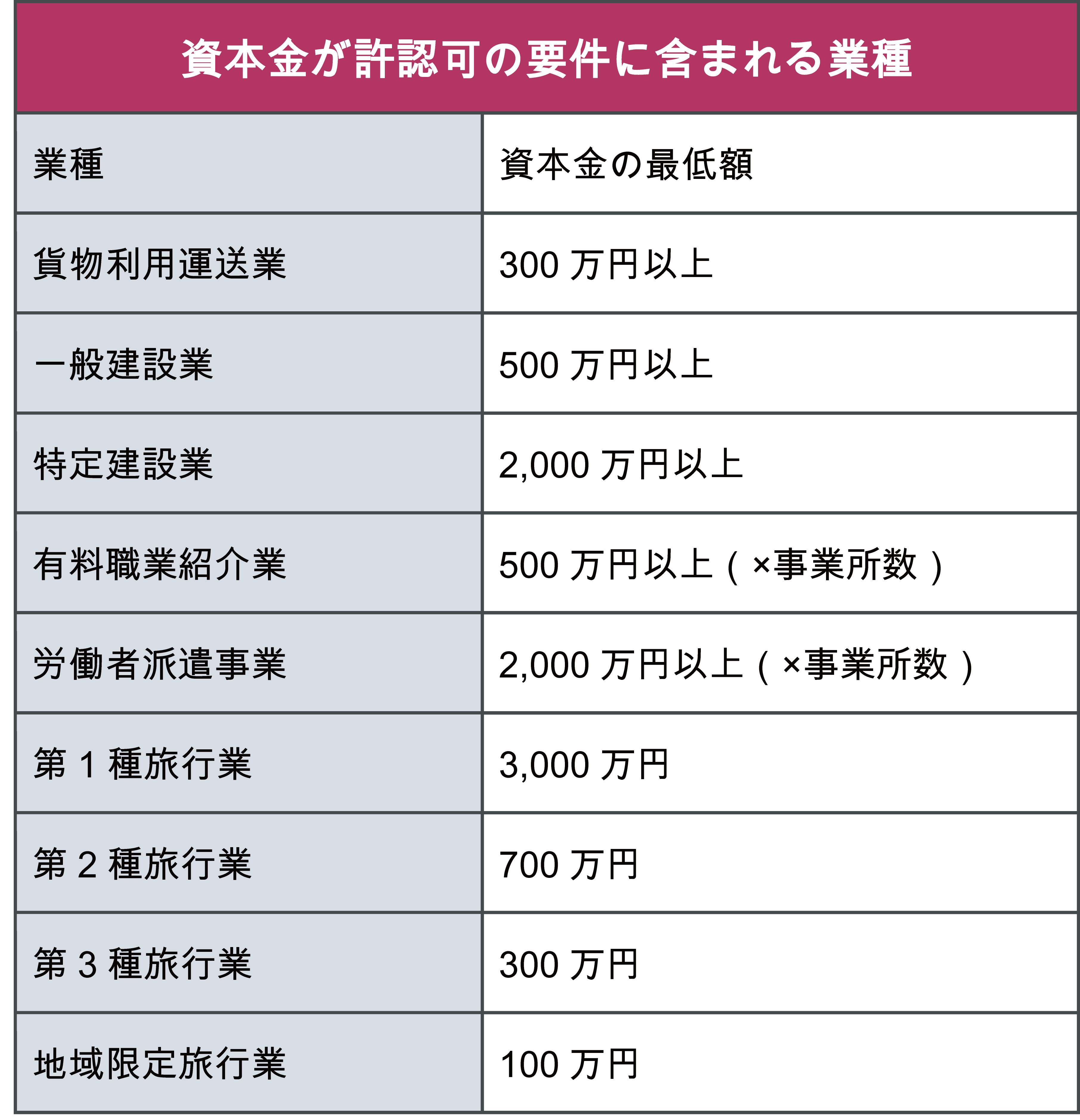

5-3.資本金の最低額が決められている業種に該当する場合は、既定の金額以上にする

次に、資本金の最低額が決められている業種かどうか確認しましょう。

業種によっては許認可の必要なものがあり、許認可の要件の中に資本金の最低額が決められているものもあります。

そういった業種では資本金額を満たしていないと、許認可がおりず事業を始められません。

資本金額の決められた業種には以下があります。(2024年2月時点)

自分の始める業種には許認可が必要か、資本金の最低額の要件がないかを確認するようにしましょう。

6.ステップ③ 金額に問題ないか最終確認する

最後に最終確認として、自分の業種や取引先の資本金をチェックしましょう。

業種によって資本金は大きく変わり、資本金が少ないと取引先などから相手にされず、そもそも土俵に立てない可能性もあるからです。

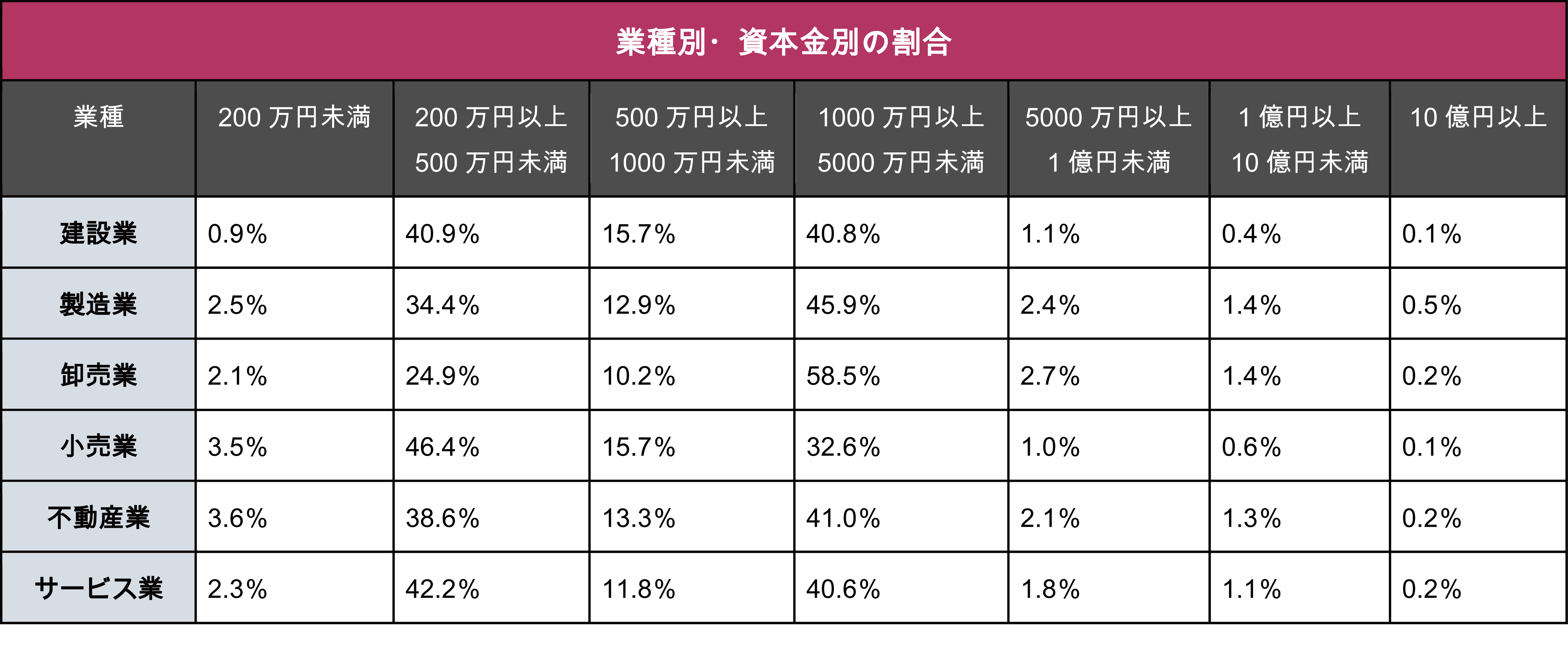

下表は、業種別・資本金別の法人数の割合です。

上表を見ると、卸売業では資本金が1,000万円以上5,000万円未満の企業が58.5%を占めていることが分かります。

そのような市場で資本金100万円未満で開業するのは不安ですよね。

自社の業種の平均的な資本金や競合の資本金も確認し、今設定している資本金の額が妥当か最終確認しましょう。

資本金はあとで増資・減資もできる

ここまでで、資本金を決める方法について解説しました。

資本金は、事業スタートしたあとでも、増資や減資をして変更可能です。手数料や手間はかかりますが、必要な時には調整できるので、ご安心くださいね。

自社に合った資本金の額が分からない方は、税理士へ相談!

「ステップを踏んで自社に合った資本金の額を計算したけど、これで大丈夫なのか不安…」という方は、税理士に相談するのがおすすめです。

「辻・本郷 税理士法人」は会社設立のお手伝いをはじめ、税務調査立ち合い、所得税申告などにも対応し、多くの顧問先を持つ実績があります。

ご相談無料です。

▶「辻・本郷 税理士法人」:こちら

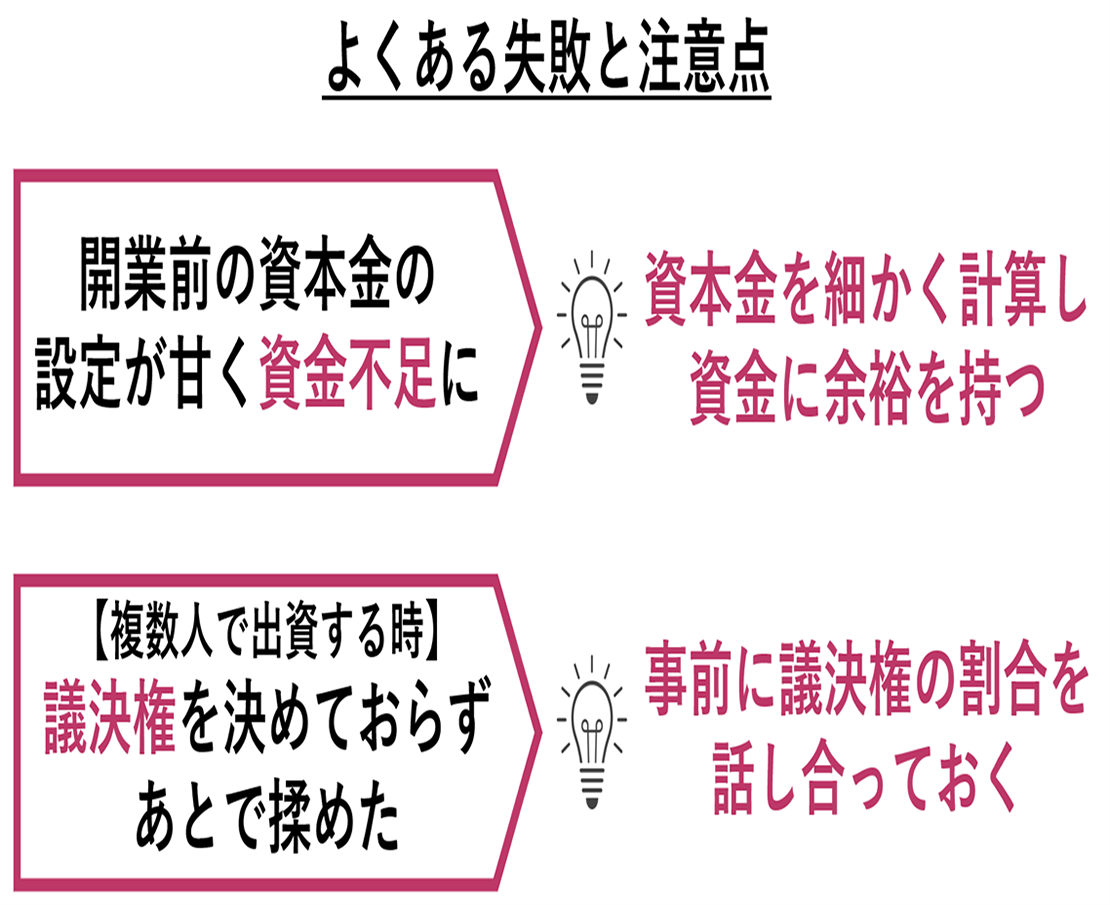

7.資本金決定時によくある失敗と注意点2つ

ここでは、合同会社の資本金を決定する際のよくある失敗や注意点について解説していきます。

同じ失敗を繰り返さないように、対策を練りましょう。

よくある失敗と注意点は以下の2つです。

それぞれ見ていきましょう。

7-1.創業前の計算が甘く資金不足になった

資本金は会社の元手であり、創業時の準備費用や、事業をスタートしたあとの運転資金などに使われます。

先ほども解説したように、自社で必要になる経費や運転資金を計算したとしても、シミュレーションが甘く、想定外の出費があるケースもあります。

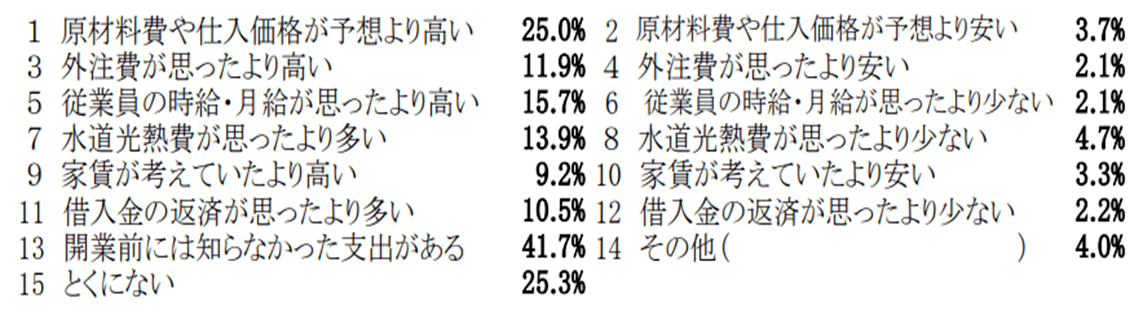

日本政策金融公庫総合研究所「新規開業に関するアンケート」を見ると、「開業前の見込みより金額がかさんだ」という回答が6割近くもありました。

また、見込みと異なった内容については以下のような結果になりました。

上図を見ると「開業前には知らなかった支出がある」「原材料費や仕入価格が予想より高い」といったことが、予想外の出費となっていました。

加えて、開業前に知らなかった支出としては以下がありました。

【開業前に知らなかった支出のアンケート結果】

厚生年金の事業主負担

健康保険の事業主負担

源泉徴収した所得税

源泉徴収した住民税

消費税の納付

土地、建物の固定資産税

機械にかかる固定資産税

土地、建物にかかる都市計画税

- 残業時の割増賃金

参考:日本政策金融公庫総合研究所「新規開業に関するアンケート」

資金不足により事業をストップさせないためにも、資金の細かい計算と、余裕をもった資金準備をしましょう。

安心して事業をスタートさせるなら、お金のプロである税理士へ相談!

資金不足に陥らないようにしっかりと準備するには、お金のプロである税理士に相談するのがおすすめです。

「辻・本郷 税理士法人」は、多くの顧問先から得た幅広い業界知識による総合的なノウハウにより、サポートしてくれます。

日本全国に88ヶ所の拠点を持ち、日本全国から最寄りの事業所へ相談しやすい環境なのも嬉しいですね。

▶「辻・本郷 税理士法人」のサイト:こちら

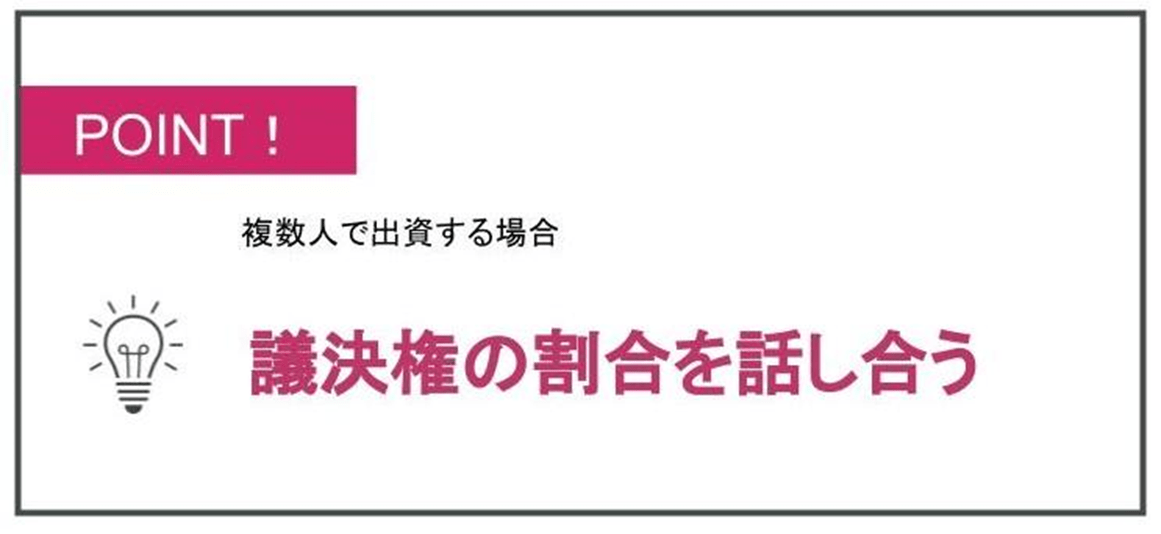

7-2.複数人で出資する場合に議決権を決めていなかった

複数人で出資する際に、議決権の割合を決めていなかったという失敗もあります。

株式会社の場合、出資額により決定権が決まるため、多く出資した人ほど会社での決定権がありますよね。

一方で合同会社の場合、基本的には出資額に関わらず決定権は1人1議決権となっています。

例えば、Aさん:80万円・Bさん:10万円・Cさん:10万円の3人で出資をしたとします。

Aさんが一番多く出資していますが、決定権は3人とも同等にあります。そのため、BさんとCさんが結託すると、Aさんを辞任させることもできるのです。

ただし定款により、1人1議決権ではなく議決権割合を定めることもできます。

特にメインの出資者である場合は、創業前に議決権割合について確認し、議決権割合が51%以上になるようにしておくといいでしょう。

8.まとめ

いかがでしたか?

合同会社を設立する際の資本金をいくらにすればよいか分かったのではないでしょうか?

最後にこの記事をまとめますと

◎合同会社設立時の資本金は、100万円以下が半数・300万円以下と合わせると8割を占めている。

しかし、自社に合った資本金の額をしっかり計算して設定することが重要。

◎自社に合った資本金を決めるには、以下の3つのステップで進める

この記事をもとに、自社に合った資本金の額を後悔しないように決められることを願っています。