「資金がない、信用も実績もない、いろいろと心もとない…」

会社設立時に自己資金があまり多くなく、実績もないために金融機関から融資を受けることも難しいという状況は往々にしてあります。

そんな会社設立時に融資を受ける一つの選択肢として、日本政策金融公庫(略称:日本公庫)があります。

日本政策金融公庫は、100%日本政府が出資する政策金融機関で、「一般の金融機関が行う金融を補完すること」を旨として法律や予算で決められた範囲で融資を行っています。

特に近年、「スタートアップ育成5か年計画」が2022年11月に閣議決定され、国を挙げた「スタートアップのための環境整備」が整えられ、日本政策金融公庫でも2024年4月から創業融資の枠が拡充されました。 本記事では、日本政策金融公庫の創業時の融資のなかでも、中小企業の経営者が金融機関から融資に受ける際に求められがちな担保や連帯保証が不要な「無担保・無保証」の融資制度をご紹介いたします。

目次

1.2024年4月より7,200万円に拡充したスタートアップ向けの融資制度

日本政策金融公庫は、2024年4月1日より、小規模事業者向けのスタートアップ・無担保無保証人の融資制度を拡充しました(日本政策金融公庫ニュースリリース「「スタートアッププラザ」の新設について」)。

拡充内容は次の通りです。

小規模事業者向け(国民生活事業)

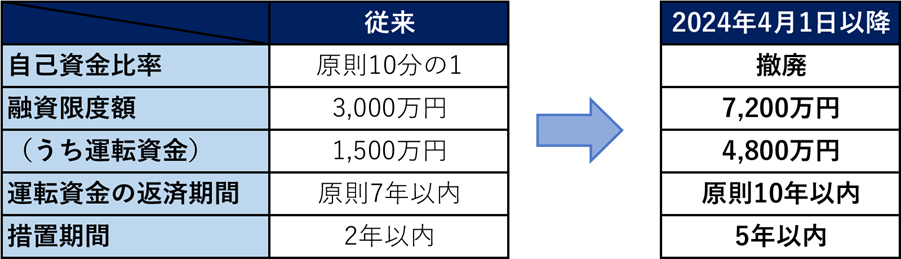

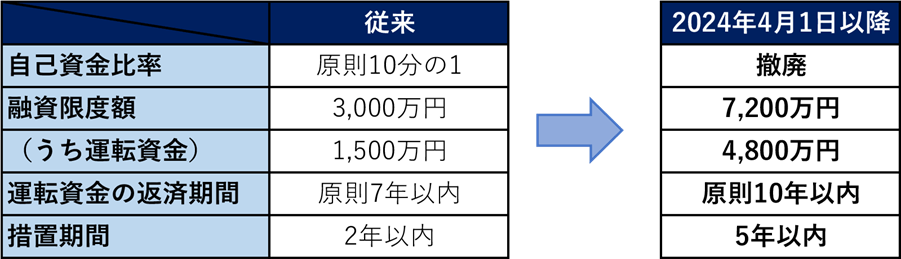

①自己資本比率:創業時の自己資金の比率の要件の撤廃。従来は、融資額に対する自己資金の比率を原則10分の1と定めていましたが、今回、撤廃されました。例えば、自己資金が100万円だった場合、従来は原則1,000万円までの融資額だったのに対し、今回の撤廃で自己資金による融資額の制限がなくなりました。

②融資限度額:融資限度額を3,000万円から7,200万円と2.4倍に拡充(うち運転資金は1,500万円から4,800万円と3.2倍に拡充)。

③運転資金の返済期間:返済期間を原則7年以内から原則10年以内に延長。

④措置期間:融資の元金返済を猶予された措置期間(その間は利息のみを返済)を2年以内から5年以内に延長。

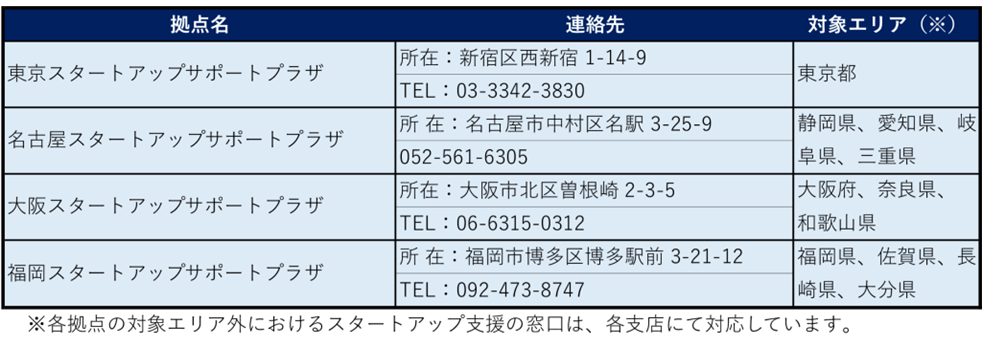

また、今回の拡充に先立ち、2024年2月16日より、中小企業向けのスタートアップ支援資金の融資限度額が、従来の14.4億円から20.0億円に拡充をしています。 加えて、スタートアップに対する融資相談に対応するため、東京都・名古屋市・大阪市・福岡市の4都市に「スタートアップサポートプラザ」を新設しました。

なお、各拠点の対象エリア外におけるスタートアップ支援の窓口は、日本公庫の各支店にて対応しています。支店については、日本公庫の店舗案内ページよりご確認ください。

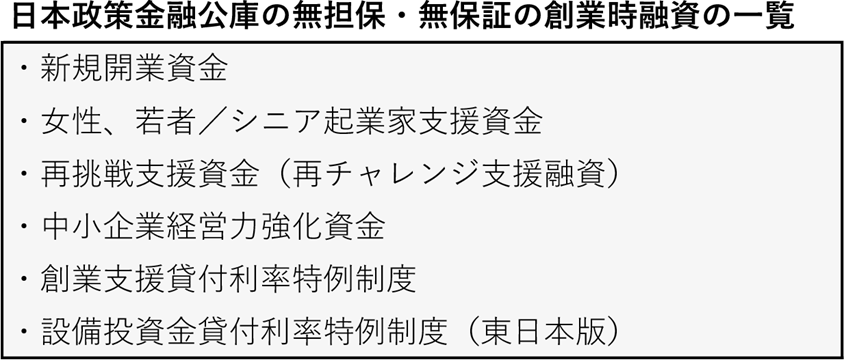

2.創業時に利用できる無担保・無保証の日本政策金融公庫の創業融資制度の種類

日本政策金融公庫では、創業時の企業が無担保・無保証で利用できる融資の種類が複数あります。

起業から間もない企業は、これまでの実績や信用がないため、民間の金融機関から融資を受けることは容易ではありません。また、中小零細企業に対する融資では、金融機関は事業が失敗した際のリスクに備えて、代表者から担保をとったり、連帯保証人になることを求める場合が多々あります。

そんななか、会社設立間もない企業にも、融資をしているのが日本政策金融公庫です。無担保・無保証での融資もあり、会社設立時の融資を受ける有力な選択肢といえます。 本章では、創業時の融資を一つひとつ確認していきます。

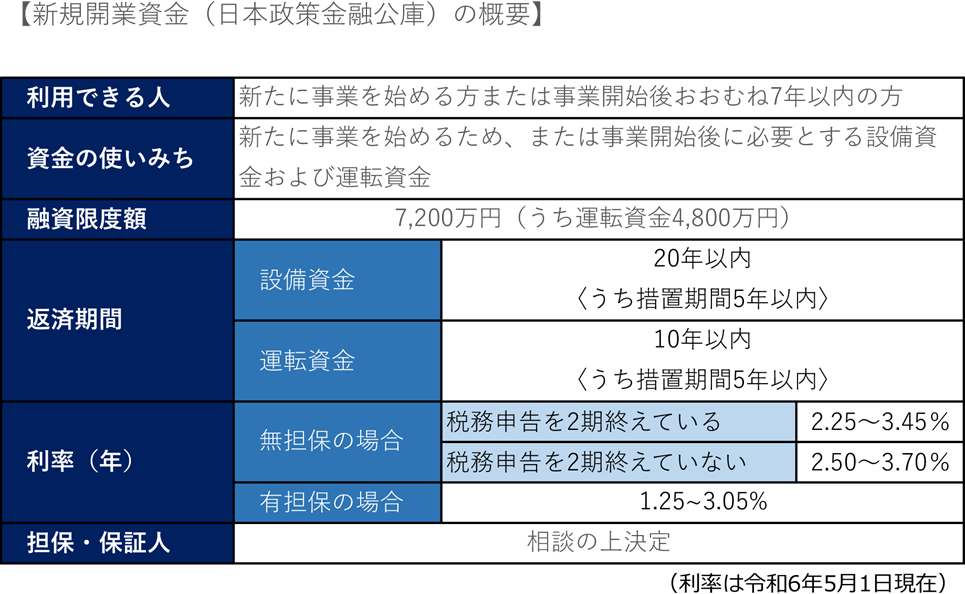

2-1.新規開業資金

新規開業資金は、幅広い人の創業・スタートアップを支援するための制度です。新たに事業を始める方、もしくは事業開始後おおむね7年以内の方が利用できます。

(日本政策金融公庫「新規開業資金」)

なお、利率について、代表者の保証を不要とする融資(「経営者保証免除特例制度」)を利用する場合は、条件により利率が上乗せされます。日本政策金融公庫「国民生活事業(主要利率一覧表)」をご参照ください。

融資後に利益率や雇用に関する一定の目標を達成した場合に利率を0.2%引き下げる「創業後目的達成型金利」については、日本政策金融公庫「創業後目的達成型金利」をご参照ください。 女性、若者(35歳未満)、シニア(55歳以上)、創業に再チャレンジする方などは、上記の基準利率よりも安い「特別利率」が設定されている制度を利用できます。あらかじめ確認しましょう。

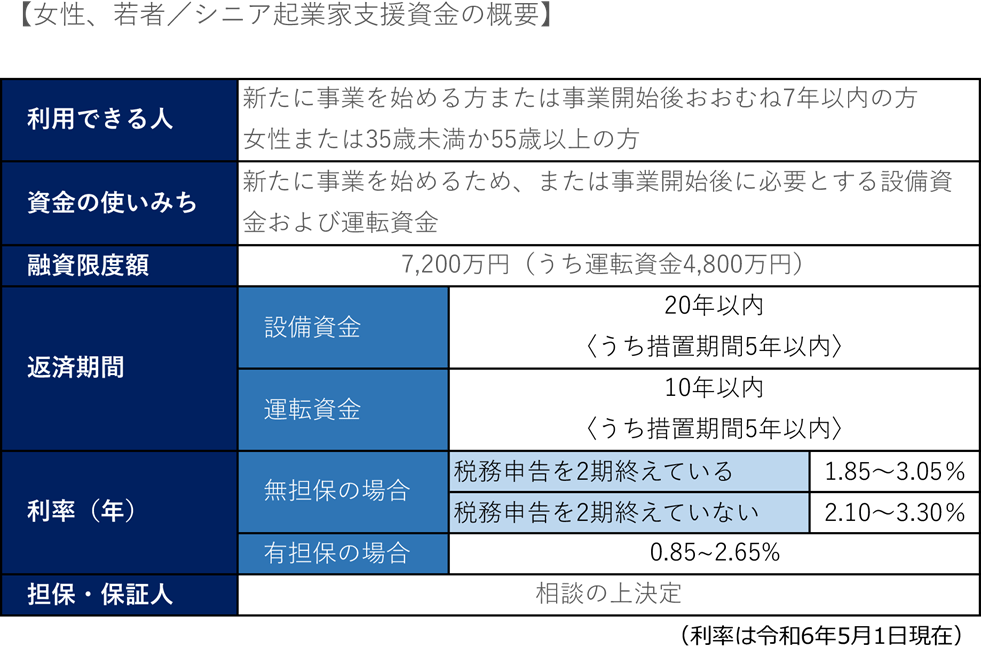

2-2.女性、若者/シニア起業家支援資金

女性、若者/シニア起業家支援金は、女性や35歳未満の若者、55歳以上のシニアの創業・スタートアップを支援するための制度です。新たに事業を始める方、もしくは事業開始後おおむね7年以内の方が利用でき、2-1の新規開業資金と概要は同じですが、利率が低くなる特別利率が設定されています。

表は、特別利率Aが適用された利率となります。この他に「技術・ノウハウ等に新規性がみられる方」、「デジタル田園都市国家構想交付金を活用した起業支援金の交付決定を受けて新たに事業を始める方」など、複数の条件によって、特別利率B、特別利率Cが設定されています。 2-1同様、融資後に利益率や雇用に関する一定の目標を達成した場合に利率を0.2%引き下げる「創業後目的達成型金利」については、日本政策金融公庫「創業後目的達成型金利」をご参照ください。

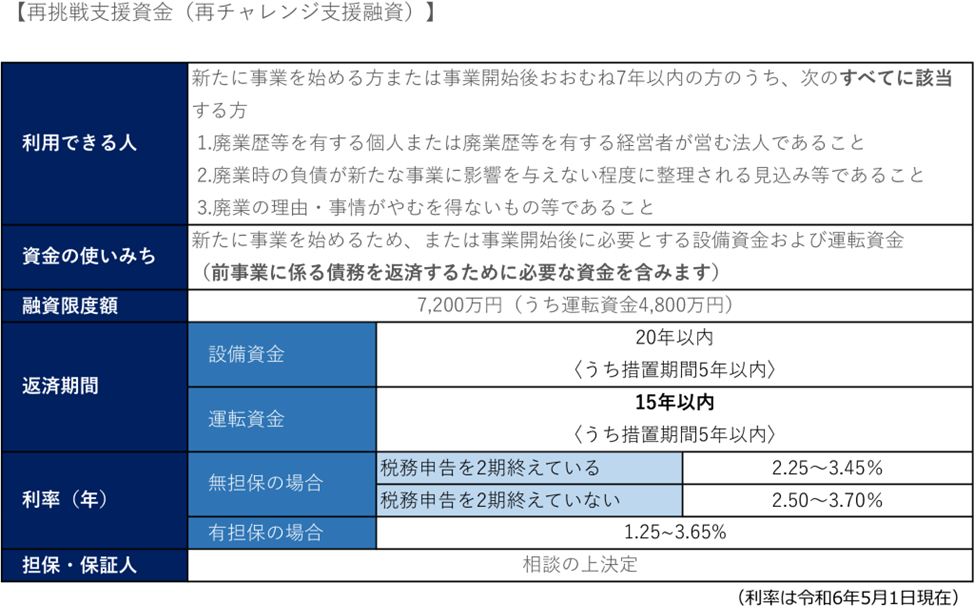

2-3.再挑戦支援資金(再チャレンジ支援融資)

再挑戦支援資金(再チャレンジ支援融資)は、廃業歴等があり、創業に再チャレンジする方の創業・スタートアップを支援するための制度です。新たに事業を始める方、もしくは事業開始後おおむね7年以内の方で、廃業歴があり、下記表の「利用できる人」1.~3.のすべてに該当する方が利用できます。2-1の新規開業資金と概要は同じですが、運転資金の返済期間が長かったり、前事業に係る債務を返済するために必要な資金として使用することも可能です。

2-1、2-2同様、融資後に利益率や雇用に関する一定の目標を達成した場合に利率を0.2%引き下げる「創業後目的達成型金利」については、日本政策金融公庫「創業後目的達成型金利」をご参照ください。 女性、若者(35歳未満)、シニア(55歳以上)、創業塾や創業セミナーなどを受けて新たに事業を始める方などは、上記の基準利率よりも安い「特別利率」が設定されている制度を利用できます。あらかじめ確認しましょう。

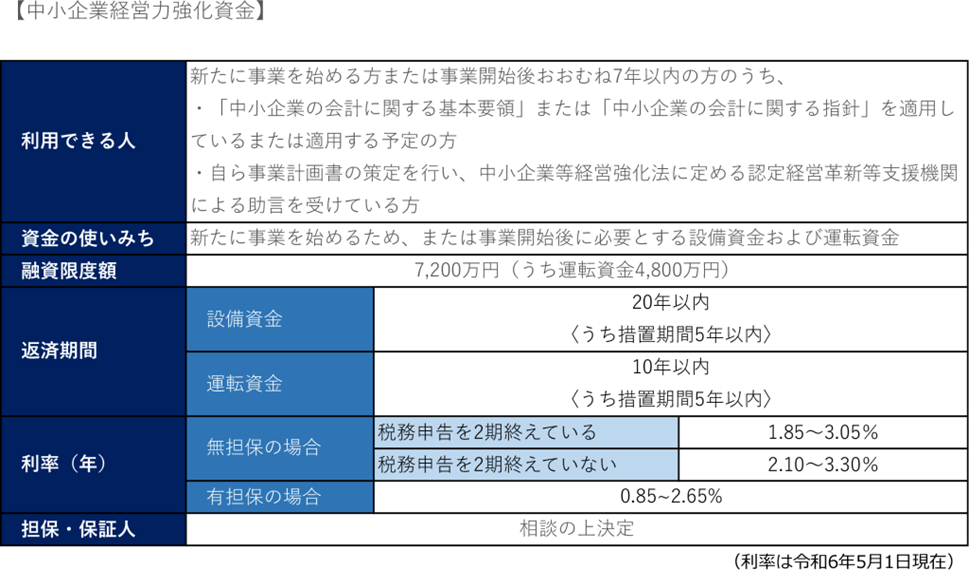

2-4.中小企業経営力強化資金

中小企業経営力強化資金は、中小企業の会計を適用する方の創業・スタートアップを支援するための制度です。2-1の新規開業資金と概要は同じですが、利率が優遇されます。

表は、特別利率Aが適用された利率となります。

2-5.創業支援貸付利率特例制度

創業支援貸付利率特例制度は、創業または事業開始後2期未満の方について、利率を優遇する制度です。

この制度は、各種融資制度とセットで使用します。日本政策金融公庫に融資の相談をする際に確認しましょう。

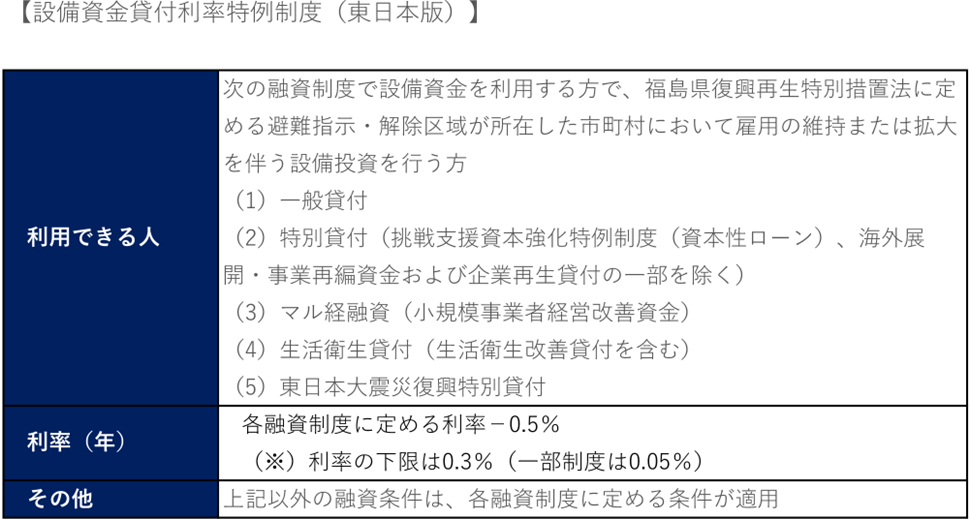

2-6.設備資金貸付利率特例制度(東日本版)

設備資金貸付利率特例制度(東日本)は、福島県の特定エリアを対象として、復興支援として利用できる制度です。利率が低くなります。

- 福島県田村市、南相馬市、伊達郡川俣町、双葉郡広野町、楢葉町、富岡町、川内村、大熊町、双葉町、浪江町、葛尾村および相馬郡飯舘村の復興に資する設備投資に限ります。

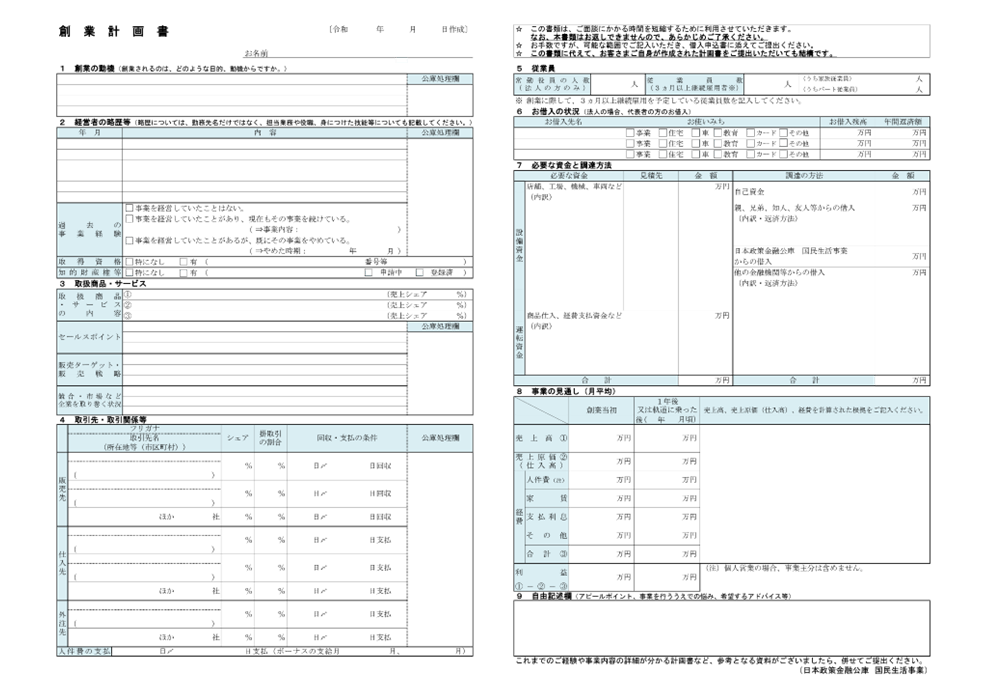

- 創業計画書

- 設備資金の申込の場合は見積書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 担保を希望の場合は、不動産の登記簿謄本または登記事項証明書

- 運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)のコピー

- 許認可証のコピー(飲食店などの許可・届出等が必要な事業を営んでいる方)

- 会社設立にあたっての想い・動機

- 今回の事業につながる経営者の経歴

- 差別化できるセールスポイント

- 販売戦略やターゲット

- 経営者の借入の状況

- 必要な資金と調達方法

- 事業の見通し

以上、ここまで日本政策金融公庫の無担保・無保証で利用できる融資制度をみてきました。

創業時の地方自治体による制度融資については、次の記事をご参照ください。

辻・本郷 税理士法人の起業ガイド|【2024年】会社設立時に利用できる融資一覧|新創業融資制度とその他

この他に創業時の補助金、助成金については、次の記事をご参照ください。

辻・本郷 税理士法人の起業ガイド|【2024年】会社設立でお得な助成金・補助金一覧|申請方法付き

3.創業融資の申し込み方法

まずは日本政策金融公庫の担当者と面談し、借入をしたい融資制度や金額・資金の使いみちや事業の状況(計画)を相談の上、申し込みを進めていきます。

相談は、①電話相談②予約相談の2つの方法があります。

①電話相談は、「事業資金相談ダイヤル0120-154-505」のフリーダイヤルに電話をします。音声ガイダンス後に創業ホットラインの「0」を選択します。平日9~19時まで受付しています。

②予約面談は、日本政策金融公庫の支店もしくはビジネスサポートプラザに事前予約の上、行われます。

日本政策金融公庫|予約相談(お借入またはご返済に関するご相談)【国民生活事業】

上記サイトより、最寄りもしくは希望の支店・ビジネスサポートプラザに申し込みを行います。申込期限もあるので、余裕をもって申し込みをしましょう。

なお、ビジネスサポートプラザは、融資の申し込みは受け付けておりませんが、創業計画のブラッシュアップや融資制度の案内、土日の相談も受け付けています。

融資の申し込みは、「インターネット申込」を使用します。

上記サイトより、メールアドレスの登録、必要書類のアップロードをし、手続きを進めていきます。 手続きの流れは次のようになります。

インターネット申込に際して準備する書類は次の通りです(電子データ)。

3-1.創業計画書の作成

基本的なポイントは、融資の審査に通りやすい創業計画書を意識して作成することです。

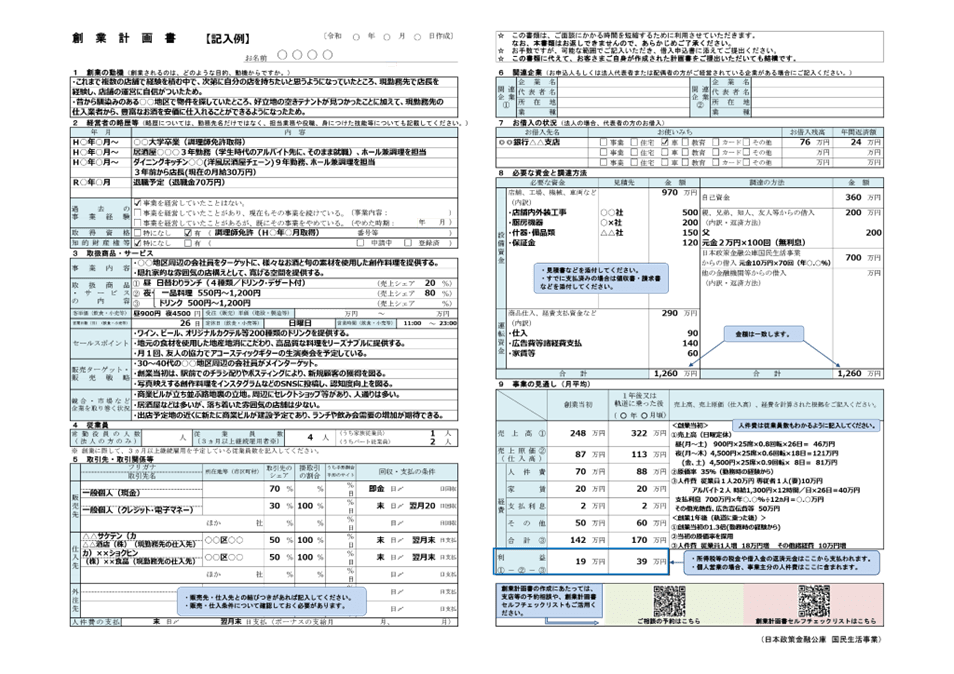

では、実際の記入例をもとにみていきましょう。

などが書くべき内容となります。

日本政策金融公庫のウェブサイトでは、今回の「洋風居酒屋」以外にも、「美容業」「中古自動車販売業」「婦人服・子供服小売業」「ソフトウェア開発業」「内装工事業」「学習塾」「歯科診療所」「介護サービス」の記入例も掲載されています。同じ業種や類似業種等、ご参照ください。 融資の審査では、経営者の経験や能力、返済できる可能性が重点的にチェックされます。貸し手に「この経営者(会社)なら安心して融資をできる」と思ってもらえるような創業計画書の作成を心がけてください。

4.創業間もない時期がおすすめ!申し込みのタイミング

日本政策金融公庫の融資のタイミングについて、結論からいうと、創業間もない時期に申し込みをした方が有利といえるでしょう。

第2章でみてきた創業時の各融資制度は、申し込みすることができる期間が事業開始から7年以内の場合が多いですが、「2-5.創業支援貸付利率特例制度」は、事業開始後、税務申告を2期終えていない方が対象となります。

加えて、創業間もない時期は、通常の融資のように決算書や実績が審査の中心となることはありません。そして、創業計画書がしっかりとしているかどうかということが重要となってきます。

5.融資の審査通過率は90%!専門家への相談

ここまで、2024年4月から拡充した日本政策金融公庫の創業融資について、その種類や申込方法についてみてきました。

最後に一点、融資を成功させるためのアドバイスをお伝えします。それは、税理士など専門家のサポートを受けることです。通常、創業融資の審査通過率は50~60%といわれています。しかし、税理士など専門家のサポートを受けると、審査通過率は90%程度までアップします。

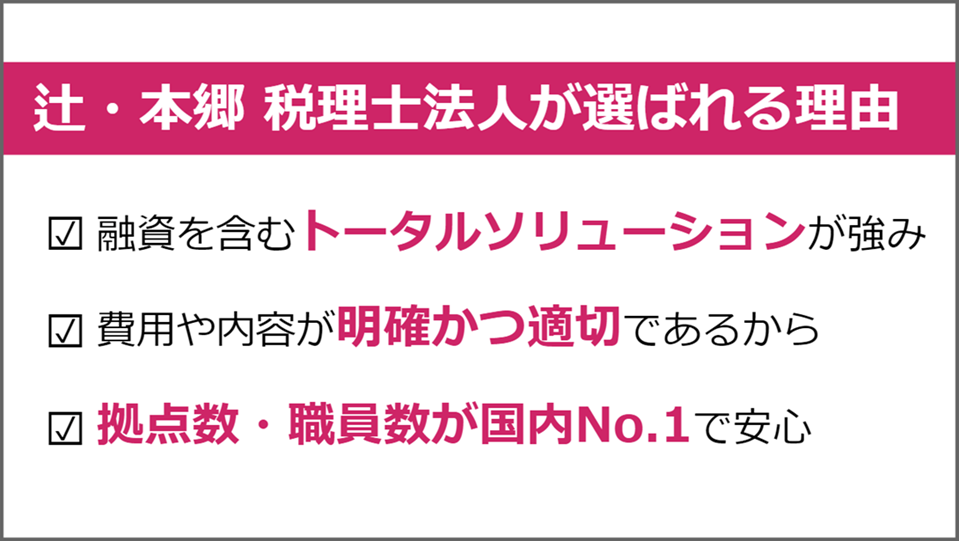

相談先に迷っている方は、ぜひ辻・本郷 税理士法人にご相談ください。 会社設立サポートを謳うサービスは多々ありますが、辻・本郷 税理士法人が選ばれるポイントは、以下の3つです。

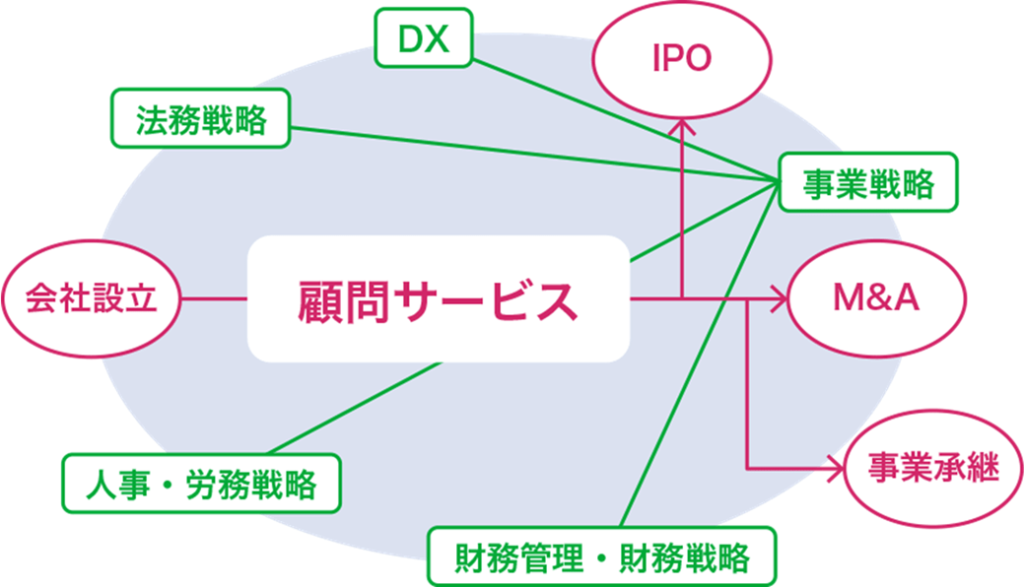

ポイント1:融資を含むトータルソリューションを受けられる

辻・本郷 税理士法人は、単なる会社設立にとどまらない戦略型トータルソリューションを強みとしています。 創業時の融資をはじめとした「財務戦略」はもちろん、人事・労務戦略、事業戦略、DXなどあらゆる企業の悩みに寄り添ってサポートさせていただいています。

会社は、設立して終わりではありません。設立した後の顧問契約も含めて、経営者さまと二人三脚で税務や法務、財務、人事までサポートさせていただきます。

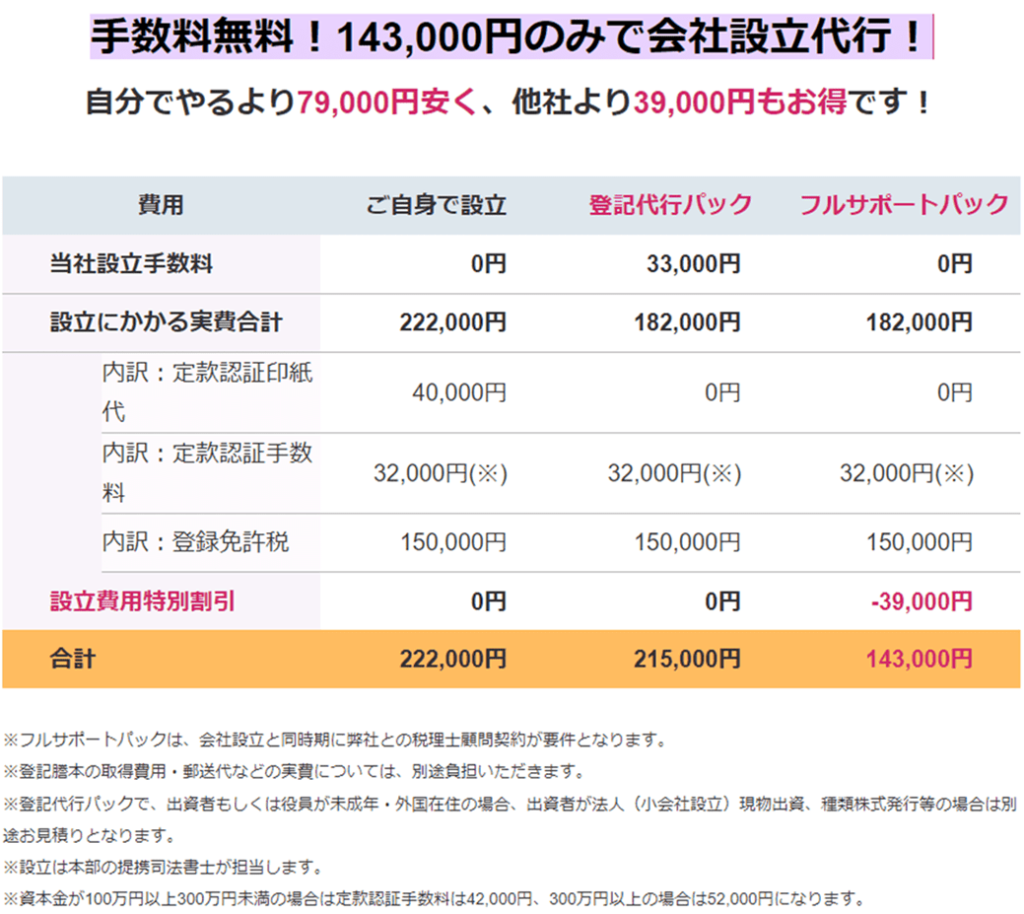

ポイント2:費用や内容が明確かつ適切

辻・本郷 税理士法人の会社設立サポートは、費用や内容が明確かつ適切に設定されています。 会社設立サポートを行う企業は多いですが、「費用や内容が不明確で分かりにくい」会社が多いのも事実です。その点、当法人の会社設立は143,000円と明確に価格を打ち出しているので安心です。

※2024年5月現在の価格です。

なお、定款認証印紙代・定款認証手数料・登録免許税の3つをあえて記載せずに価格を安く見せ、あとで追加費用を請求する会社もあるので注意しましょう。

ポイント3:拠点数・職員数が国内No.1の最大手で安心できる

辻・本郷 税理士法人を選ぶべきポイント3つ目は、拠点数・職員数が国内No.1(※)である点です。税理士法人の最大手ですので、安心して相談していただけるはずです。

※ 東洋経済ONLINE「初公開!職員と拠点で見る税理士法人ランキング」

6.まとめ

本記事では、日本政策金融公庫の2024年4月から枠が拡充された創業融資について、その種類や申し込み方法等をみてきました。 拡充の要点は次の通りです。

お読みいただいたみなさまの創業がうまくいくことを願っております。