「法人成りによって社会保険の何が変わるのか?」

「法人成り後の社会保険の手続きは何をいつまでにすれば良いのだろう?」

現在、個人事業主としてビジネスをされている方のなかには、上記のような疑問をお持ちの方も多いのではないでしょうか。

法人成りをすると、個人事業主の時とは異なる社会保険への加入義務が生じます。そのため、法人成り後は決められた期限内にその社会保険へ加入する必要があります。

そこで本記事では、以下の内容について解説していきます。

・個人事業主と法人の社会保険の違い

・法人成りによる社会保険の手続き方法

・法人成りによる社会保険料の負担額

・法人成りによる社会保険加入のメリット

・法人成りによる社会保険加入のデメリット

・法人成りによる社会保険加入時の注意点

・法人成りによる社会保険料の負担を軽減する方法

本記事を読むことで、あなたが法人成りをする場合の「社会保険のイメージ」が固まってくると思います。そのイメージをもとに、あなたが納得した上で法人成りができることを願っています。

なお、社会保険の範囲についてですが、広義と狭義があり、以下のようになっています。

《広義と狭義の社会保険》

| 広義 | 狭義 |

|---|---|

| 健康保険 厚生年金 介護保険 雇用保険 労災保険 子ども・子育て拠出金 | 健康保険 厚生年金 介護保険 |

本記事では、内容に合わせて使い分けをしながら解説をしていきます。

※本記事で扱っている情報はすべて2024年6月時点のものです。

※通常、社会保険とは法人が加入する健康保険や厚生年金を指し、個人事業主が加入する国民健康保険や国民年金とは分けて考えられますが、本記事ではわかりやすくするために、どちらも社会保険と記載することがあります。

また、法人成りの際は、税理士への相談がおすすめです。

社会保険料の具体的な計算については社会保険労務士が行いますが、法人成りの代行は税理士へ依頼するとスムーズです。詳しくは8章をご確認ください。

目次

1.法人成りによって社会保険の何が変わるのか

法人成りによって変わる、社会保険の内容について解説します。

以下に、法人と個人事業主の社会保険の違いを簡単にまとめてみました。

今回、「保険の種類」「保障内容」「保険料の計算方法」「保険料の負担方法」の4つの視点で順番に解説していきます。

※2024年秋から、フリーランス(特定事業)も労災保険に入ることができるようになります。

参考:厚生労働省「フリーランス※の皆さまも、特別加入により労災保険の補償を受けられます!」

1-1.加入する保険の種類が異なる

まず、加入する保険の種類が異なります。

個人事業主は「国民健康保険」と「国民年金」に加入しますが、法人成りによって「健康保険」「厚生年金」「労災保険」「雇用保険」「子ども・子育て拠出金」への切り替えが必要となります。「介護保険」は共通です。なお、業種によっては職域国保を継続できるという例外もあります(後述)。

法人と個人事業主それぞれの、保険の特徴は以下の通りです。法人の方が、加入できる保険の種類が多いことがわかります。

《法人が加入する社会保険の特徴》

| 法人 | 特徴 |

|---|---|

| 健康保険 | 協会けんぽ(全国健康保険協会 )または 健康保険組合への加入 すべての従業員と役員が加入する必要がある 被扶養者(配偶者や子供など)も対象となる 医療費の自己負担が3割になるなどの手厚い保障あり 傷病手当金や出産手当金などの給付あり |

| 厚生年金 | 老後の年金受給額が国民年金に比べて高く、障害年金や遺族年金も手厚くなる |

| 労災保険 | 業務中のケガや病気に対して、治療費や休業補償が支給される |

| 雇用保険 | 失業時に失業手当が支給され、再就職活動の支援を受けることができる |

| 子ども・子育て 拠出金 | 育児や教育のための財源として2015年に開始 |

| 介護保険 | 65歳以上の要介護状態、または要支援状態になった方の介護サービスを提供 40歳以上の人が負担する

|

《個人事業主が加入する社会保険の特徴》

| 個人事業主 | 特徴 |

|---|---|

| 国民健康保険 | 医療費の自己負担が3割(例外あり)※健康保険と共通 被扶養者の概念がなく、家族全員がそれぞれ保険料を支払う 傷病手当金や出産手当金の給付はない |

| 国民年金 | 基礎年金(1階部分)のみの支給 厚生年金と比べ、老後の年金受給額は少なくなる 障害年金や遺族年金も少ない |

保険の内容が異なるのは、法人は個人事業主と異なり「独立した法人格を持つ法律上の存在」と考えられているからです。そのため、法人は社会保障制度加入の対象となるのです。

“法人成り後も国保を継続できる場合がある?”

建設業の個人事業主が法人成りをするときに、「建設国保」を継続することができます。

建設業は他の業種と比べて労働環境が厳しく、健康保険の重要性が高いため、専用の保険組合が設けられています。そこで、建設業という特定業種に従事する事業者や労働者のために設立されたのが「建設国保」です。

建設業は国の経済やインフラに不可欠であることから、法人成り後も建設国保の継続が可能になっています。これにより、業界特有の手厚い保障を安定した保険料で受けることができる仕組みとなっています。

次に、保険の保障内容について解説します。

1-2.保障内容が異なる

保険の保障内容も、個人事業主と法人では異なります。

代表的な保障内容を以下にまとめました。法人成りによって、保障内容が手厚くなっていることがわかります。なお、加入している保険組合などによって異なる場合もあるので、詳細は確認が必要です。

《法人における社会保険の保障内容》

| 法人 | 保障制度 | 保障内容 |

|---|---|---|

| 健康保険 | 医療保障制度 | 病院や診療所での診察、治療、入院などの医療費を一部負担で受けることができる (通常3割:年齢や所得で異なる) |

| 高額療養費 制度 |

| |

| 出産育児一時金 | 出産時に一時金が支給される | |

| 出産手当金 | 出産のために仕事を休んだ場合に、休業期間中の所得補償として支給される | |

| 傷病手当金 |

| |

| 付加給付 | 一部の健康保険組合では独自の給付(付加給付)が提供される 健康診断や予防接種の補助など | |

| 厚生年金 | 老齢厚生年金 |

|

| 障害厚生年金 | 障害者になった場合に支給される年金 (障害基礎年金+報酬比例部分) | |

| 遺族厚生年金 | 死亡した場合に遺族に支給される年金 (遺族基礎年金+遺族厚生年金) | |

| 労災保険 | 療養補償給付 | 業務上または通勤途上で負ったケガや病気の治療に必要な医療サービスを無料で受けられる |

| 休業補償給付 | 業務上または通勤途上で負ったケガや病気のために休業した場合に、賃金の補償として給付される | |

| 障害補償給付 | 業務上または通勤途上で負ったケガや病気が治った後に残った障害に対して給付される | |

| 遺族補償給付 | 業務上または通勤途上で死亡した場合、遺族に対して給付される | |

| 介護補償給付 | 障害補償年金を受けている人が重度の障害で常時介護を必要とする場合に、介護費用が支給される | |

| 雇用保険 | 失業給付 |

|

| 育児休業給付 | 育児休業中に一定の給付が受けられる | |

| 介護休業給付 | 介護休業中に一定の給付が受けられる | |

| 子ども・子育て拠出金 | 子育て支援 | 保育所や幼稚園などの運営費用、子育て支援サービスの充実に充てられ、間接的に子育て環境の整備が行われる |

| 介護保険 | 介護サービス |

|

《個人事業主における社会保険の保障内容》

| 個人事業主 | 保障制度 | 保障内容 |

|---|---|---|

| 国民健康保険 | 医療保障制度 |

|

| 高額療養費制度 | 医療費が高額になった場合、自己負担額が一定の限度額を超えると、その超過分が支給される | |

| 出産育児一時金 | 出産時に一時金が支給される | |

| 国民年金 | 老齢基礎年金 |

|

| 障害基礎年金 | 障害者になった場合に支給される年金 障害基礎年金部分のみ支給 | |

| 遺族基礎年金 | 死亡した場合に遺族に支給される年金 遺族基礎年金部分のみ支給 | |

| 介護保険 | 介護サービス | 保障内容は法人の場合と同じ(計算方法と負担方法が異なる) |

法人成りをすると、社会保険の保障内容が充実し、従業員や役員に対する福利厚生が向上します。一方で、個人事業主は保障内容が簡素であるため、自分自身や家族の保障を充実させるために追加の保険加入を検討することが多いです。

1-3.保険料の計算方法が異なる

加入する保険の種類が異なることによって、計算方法も変化します。

以下にまとめました。個人事業主の保険料が「前年の所得や定額」で計算されるのに対し、法人では「役員報酬や給与」に基づき計算されることがわかります。

《法人における社会保険料の計算方法》

| 法人 | 計算方法 |

|---|---|

| 健康保険 | 標準報酬月額×健康保険料率 標準報酬月額は給与や手当の総額に基づいて算出され、一定の区分(等級)に分けられる 保険料率は加入している健康保険組合や協会けんぽによって異なる |

| 厚生年金 | 標準報酬月額×保険料率 18.3% 健康保険と同じく、標準報酬月額に基づいて計算される 保険料率は政府によって毎年決定される |

| 労災保険 | 前年度1年間の全従業員の賃金総額×労災保険料率 前年度1年間の全従業員の賃金総額=平均賃金×従業員数 保険料率は業種によって異なる |

| 雇用保険 | 従業員の賃金総額×雇用保険料率 賃金総額に基づいて計算される 保険料率は業種や政府の決定によって異なる |

| 子ども・子育て拠出金 | 標準報酬月額×拠出金率 0.36% 健康保険料の標準報酬月額に基づいて計算される 拠出金率…全国健康保険協会(協会けんぽ)や健康保険組合によって毎年度決定される |

| 介護保険 | 標準報酬月額×介護保険料率 1.82%(令和5年3月時点) 健康保険料の標準報酬月額に基づいて計算される 介護保険料率も健康保険料率に含まれており、年度ごとに決定される |

《個人事業主における社会保険料の計算方法》

| 個人事業主 | 計算方法 |

|---|---|

| 国民健康保険 | 以下の合算金額 所得割:前年の所得×所得割率(自治体によって異なる) 均等割:均等割額×被保険者数 平等割:平等割額×世帯数 資産割:固定資産評価額×資産割率(自治体によって無い場合あり) |

| 国民年金 | 定額制 毎年政府が定める金額(令和4年度であれば月額約16,610円)を納付する |

| 介護保険 (40歳以上65歳未満) | 前年の所得×保険料率(自治体による) |

次に、保険料の負担方法はどうなるのか見てみましょう。

1-4.保険料の負担方法が異なる

保険料の負担方法も、個人事業主と法人では異なります。

法人成りによる大きな変化は、「従業員の保険料を会社が負担する必要」があることでしょう。以下にまとめました。

《法人における社会保険料の負担方法》

| 法人 | 負担方法 |

|---|---|

| 健康保険 | 役員報酬や従業員の給与に基づいて計算され、会社と従業員で折半して負担する |

| 厚生年金 | 同様に給与に基づいて計算され、会社と従業員で折半する |

| 労災保険 | 会社が全額負担する |

| 雇用保険 | 一部を会社が負担し、一部を従業員が負担する |

| 子ども・子育て拠出金 | 会社が全額負担する |

| 介護保険 | 事業主と従業員で折半する(40歳以上) |

《個人事業主における社会保険料の負担方法》

| 個人事業主 | 負担方法 |

|---|---|

| 国民健康保険 | 自己負担 |

| 国民年金 | 自己負担 |

| 介護保険 | 自己負担(40歳以上) |

全体的に、法人成り後の社会保険の方が、会社側の負担が増えることがわかります。法人成り後は、社会保険料の負担額も含めて、会社のキャッシュフローを考える必要が出てくるのです。

社会保険料の負担を抑える方法については7章で解説します。

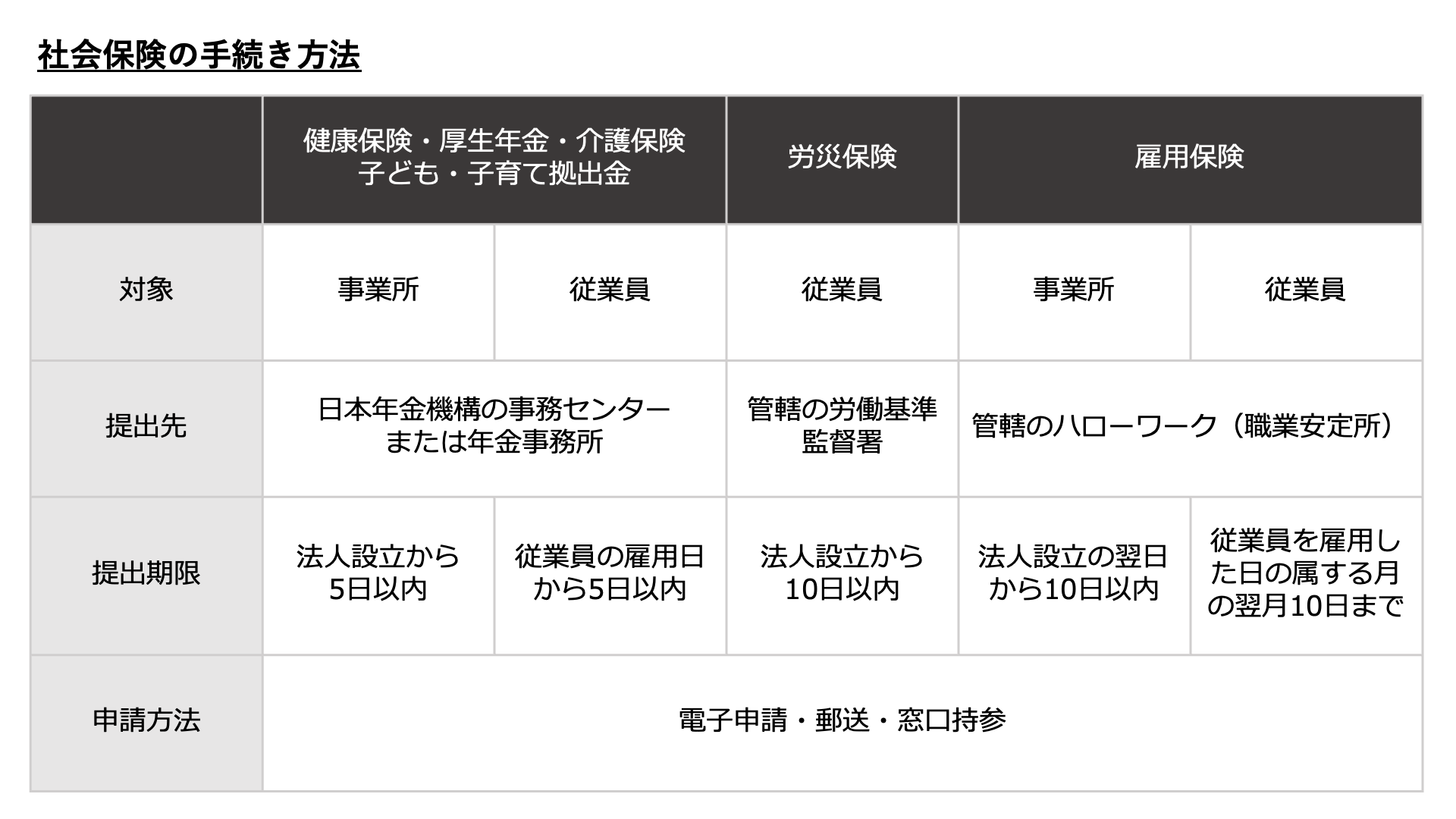

2.法人成りによる社会保険の手続き方法

ここでは、法人成り後の社会保険の手続き方法について解説します。「提出先」「提出期限」「必要書類」について以下にまとめました。

社会保険の種類によって、提出先や提出期限が異なりますので確認してください。

参考:日本年金機構「事業所が新規加入する際に必要な書類」

参考:厚生労働省「労働保険の成立手続」

それぞれ順番に解説していきます。

2-1.健康保険・厚生年金

健康保険と厚生年金はセットで手続きが行われます。「事務所の新規適用手続き」と、従業員を雇うたびに発生する「被保険者資格取得手続き」が必要です。

「事務所の新規適用手続き」は以下の書類を持参(記入)して、法人設立から5日以内に、管轄の日本年金機構の事務センターまたは年金事務所に提出します。

- 健康保険・厚生年金保険 新規適用届

- 法人登記簿謄本(商業登記簿謄本)または法人の登記事項証明書、法人設立届出書

「被保険者資格取得手続き」は、事業主が以下の書類を記入して、従業員を雇用してから5日以内に、管轄の日本年金機構の事務センターまたは年金事務所に提出します。

- 健康保険・厚生年金保険 被保険者資格取得届

- 健康保険 被扶養者(異動)届(扶養家族がいる場合)

参考:日本年金機構「就職したとき(健康保険・厚生年金保険の資格取得)の手続き」

2-2.労災保険

労災保険は、法人設立から10日以内に、以下の書類を所轄の労働基準監督署へ提出します。従業員を雇用した際には、労災保険への加入が必須です(農林水産の一部の事業は除く)。

- 労働保険関係成立届

- 労働保険概算保険料申告書

また、業種にもよりますが、労災保険の手続きは雇用保険と同時に進めることが多いです。労災保険の保険関係成立届を提出した後に、雇用保険の提出をすることが多いでしょう。なお、労災保険と雇用保険をまとめて「労働保険」と言います。

参考:厚生労働省「労働保険の成立手続」

2-3.雇用保険

雇用保険の手続きに関しても、「事務所の新規適用手続き」と「従業員(被保険者)の手続き」が発生します。

「事務所の新規適用手続き」は、法人設立した日の翌日から10日以内に、以下の書類を提出します。提出先は管轄のハローワーク(公共職業安定所)です。

- 雇用保険適用事業所設置届

- 《確認書類》出勤簿、労働者名簿、賃金台帳、源泉徴収簿、法人の場合は登記簿謄(抄)本等

「従業員の手続き」は、事業主が以下の書類を、従業員を雇用した日の属する月の翌月10日までに、管轄のハローワーク(公共職業安定所)に提出します。

- 雇用保険被保険者資格取得届

- 《確認書類》

賃金台帳、労働者名簿、出勤簿(タイムカード)、他の社会保険の資格取得関係書類、雇用期間を確認できる資料(雇用契約書等)、従業員の雇用契約書または労働条件通知書

なお、加入後の他の条件下での手続きは、厚生労働省のホームページで確認できます。一緒に提出が必要な確認書類などもこちらをご確認ください。

参考:厚生労働省「雇用保険制度手続き一覧表」

2-4.介護保険

介護保険の手続きは健康保険と一体化されていますので、健康保険と厚生年金保険の手続きを行うことで自動的に介護保険にも加入します。個別の手続きは不要です。

2-5.子ども・子育て拠出金

子ども・子育て拠出金も、健康保険と厚生年金保険の手続きと一体化されています。健康保険と厚生年金保険の適用事業所となると、自動的に子ども・子育て拠出金も適用されます。

3.法人成りによる社会保険料の負担額はいくらか

ここでは、法人成りによって社会保険料の負担額がいくらになるのかをイメージするため、一例を用いて計算してみます。

なお、社会保険料を計算するときは、以下の2点を考える必要があります。

・役員報酬の設定額によって変わる

・会社負担と従業員負担がある

法人成りによる社会保険料の負担額はケースごとに異なりますが、一般的に考えると「雇用主は社会保険料の負担が増え」、「従業員は負担が減り保障は手厚くなる」傾向が多いです。

しかし、社会保険料以外の面でのメリットや節税方法も存在します。法人成りの際は、総合的に考えた上で専門家へ相談すると良いでしょう。

3-1.役員報酬の設定額により変わる

役員報酬の設定額によって、社会保険料の負担額が変わってきます。

個人事業主の国民健康保険や国民年金は、「前年の所得」に基づいて計算されていました。

しかし、法人の場合は「役員報酬の金額」に基づき計算されます。

そして、個人事業主の「国民健康保険」「国民年金」における年間保険料の上限は、法人成り後の社会保険料の方が高く設定されています。一例として、以下に健康保険(協会けんぽ)と国民健康保険の比較を紹介します。

《参考》

協会けんぽ「令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)」

厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について」

つまり、役員報酬を高く設定するほど、健康保険料の負担が大きくなるのです。実際は、役員個人の健康保険料は折半した金額になりますが、法人の支払い分と合わせると、法人成り後では負担が倍近くになるということです。

そのため、役員報酬の設定にはバランスが大切だと言えるでしょう。役員報酬の設定額により、社会保険料の負担を軽減できたり、損金損入ができたりというメリットもあります。7章で詳しく解説します。

なお、事業規模や経営状態によって役員報酬のベストな設定額は異なるので、具体的な金額等は専門家への相談をおすすめします。

3-2.会社負担と従業員負担がある

法人成りをすると、社会保険料は会社と従業員で折半して支払うことになります。

個人事業主の時は、自身の「国民健康保険」と「国民年金」の負担だけを考えれば良かったかもしれません。しかし従業員を雇う際には、会社負担分の社会保険料もキャッシュフローに含める必要が出てきます。そのため、従業員数によっても社会保険料の負担額が変化するのです。

次に、社会保険料の計算例を紹介します。

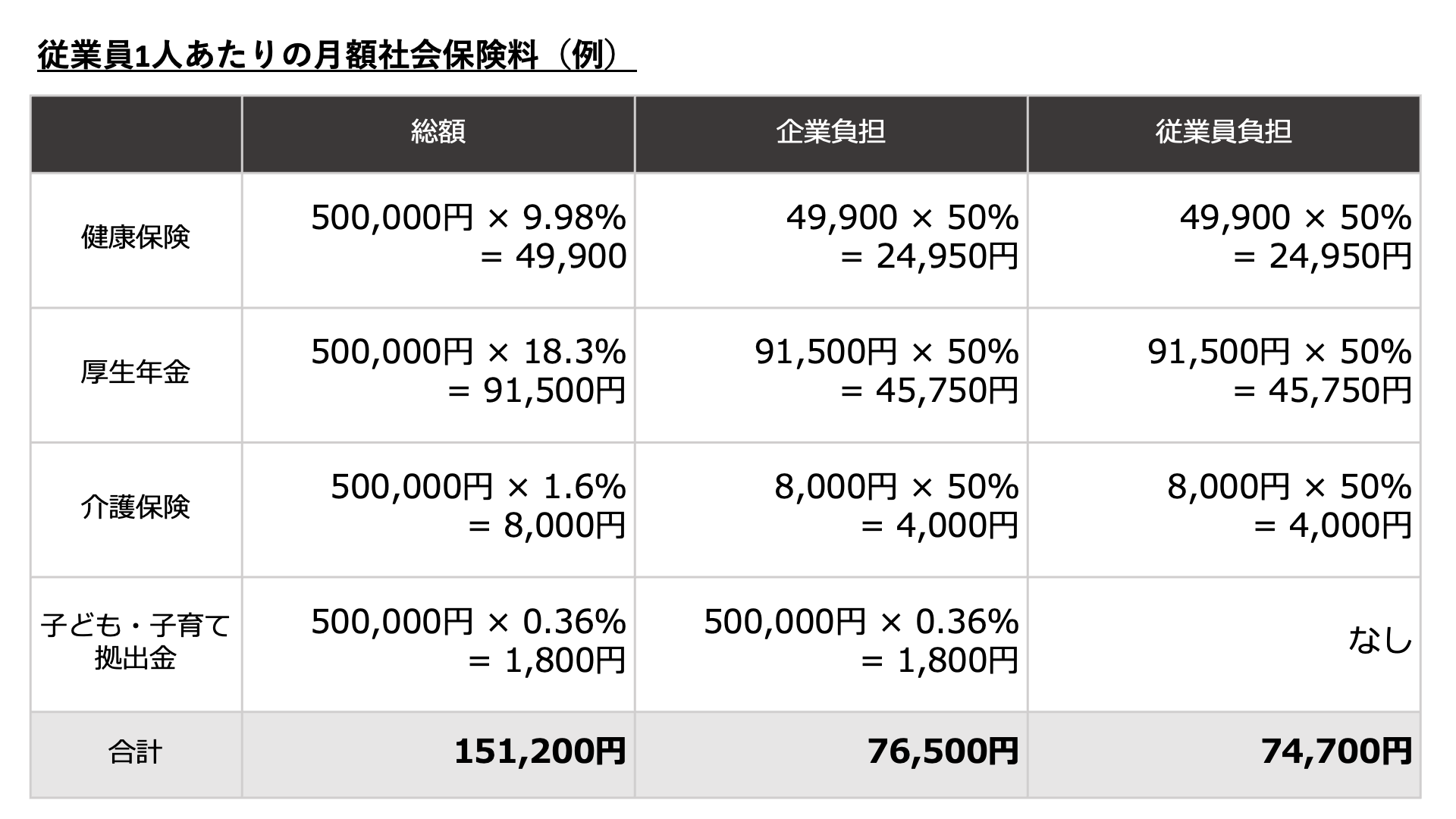

3-3.社会保険料の計算例

法人成り後の社会保険料の計算例を紹介します。

今回は、「健康保険」「厚生年金」「介護保険」「子ども・子育て拠出金」を取り上げて計算します。

こちらは、従業員1人にかかる社会保険料の一例です。

《条件》

標準報酬月額50万円、介護保険あり、協会けんぽ(全国健康保険協会)東京都、一般事業

《参考》

協会けんぽ「令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)」

日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)」

この計算例からも分かるように、会社として従業員を雇うごとに社会保険料の負担が増えます。

法人成り後の財務計画を立てる際には、これらの社会保険料の負担も考慮に入れることが重要です。

4.法人成りによる社会保険加入のメリット

ここまで見てみると、法人成りは会社側にとって社会保険料の負担が増えるものという印象を受けるかもしれません。しかし、単に社会保険料の負担額が増えるというだけでなく、それゆえに発生するメリットもあるので紹介します。

4-1.保障内容が手厚くなる

法人成りして社会保険に加入することで、保障内容が大幅に手厚くなります。以下に、法人成り後の社会保険ならではの条件をまとめてみました。これらは、個人事業主の「国民健康保険」「国民年金」には含まれていない内容です。

《法人成りで社会保険に加入した場合のみ受けることのできる保障内容》

| 健康保険 |

|

|---|---|

| 厚生年金 | 将来の年金受給額の増加:公的年金2階部分まで支給される 1階部分「国民年金(基礎年金)」+2階部分「厚生年金」 |

| 労災保険 | 業務中の事故や病気に対する補償が手厚くなる |

| 雇用保険 |

|

従業員の働く環境が整備される保障内容になっています。

4-2.福利厚生が充実する

保障内容が手厚くなるということは、会社の福利厚生が充実することにつながります。以下に一例を挙げてみます。

《法人成りによって社会保険に加入した場合の福利厚生の一例》

| 健康保険組合の 福利厚生 |

|

|---|---|

| 企業年金や 退職金制度 | 企業年金や退職金制度:従業員の生活保障の強化 |

| 休暇制度の充実 | 育児休業や介護休業:仕事と生活を両立するための制度の導入 |

こちらも、働く人にとってメリットが大きい制度になっています。しかし、会社側にもメリットはあるのです。

4-3.人材を確保しやすくなる

従業員が安心して働けるような環境が整うということは、「人材を確保しやすくなる」という会社側のメリットにもなります。また、「会社の信用度の向上」にもつながり、会社にとって重要なイメージを形作る要素にもなるのです。

さらに、福利厚生が充実することは、他の会社との差別化ポイントにもなるでしょう。結果として、会社の強みとなり優秀な人材の確保につながるのです。

5.法人成りによる社会保険加入のデメリット

法人成りによる社会保険加入のデメリットとしては、以下の2点が考えられます。

5-1.社会保険料の負担が増える

個人事業主のときと比べて、社会保険料の負担が増える場合があるでしょう。詳しくは、3章で解説していますのでご覧ください。理由としては以下の2点が考えられます。

- 計算方法が異なるため、役員報酬の設定額によって保険料が増える

- 会社負担と従業員負担が増える

創業初期や収益の安定しない時期には、負担が重くのしかかることになるかもしれません。しかし、他の部分で節税対策をするなど、負担を減らすことはできます。法人成りによる節税対策は、専門家への相談がおすすめです。8章をご覧ください。

5-2.手続きが煩雑で負担になる

2章でも触れましたが、法人成りによる社会保険の手続きは提出する場所が異なるうえ、継続的に必要な手続きが発生するなど煩雑になります。そのため、事務負担にかかる時間やコストの増加が見込まれます。

以下に、考えられる社会保険の手続きを簡単にまとめました。あくまで一例となりますが、「初期手続き」の他に、「継続的な手続き」も発生していることがわかると思います。

《社会保険加入における手続き》

| 頻度 | 内容 |

|---|---|

| 初期手続き | 法人設立手続き |

| 社会保険加入手続き(事業所・従業員) | |

| 継続的な手続き | 毎月の保険料納付 |

| 定時決定と随時改定への対応 | |

| 賞与支払い届 | |

| 従業員が入社・退社したときの手続き | |

| 従業員の家族が被扶養者になる場合や、扶養からはずれる場合の手続き | |

| 労働保険の年次更新 |

なお、初期手続きに関しては、法人成りの際にまとめて代行してもらうことも可能です。

関連記事:副業・フリーランスの方は知っておきたい「会社設立代行」をわかりやすくまとめました

6.法人成りによる社会保険加入時の注意点

法人成りして社会保険に加入するときの注意点について解説します。

社会保険について理解した上で、適切に手続きを進める必要があります。会社の成長と安定のためにも重要な手続きです。

6-1.加入対象者や加入時期が決まっている

社会保険の加入対象者や条件について、労働者別にわかるように以下にまとめました。

加入対象者や加入時期を正確に把握して、もれなく手続きを行う必要があります。

《社会保険加入の対象者と加入条件》

| 保険制度 | フルタイムおよび、 週所定労働時間および月所定労働日数がフルタイムの4分の3以上の労働者 | パート・アルバイトなどの短時間労働者 |

| 2022年10月〜:勤務先の従業員が101人以上 2024年10月〜:勤務先の従業員が51人以上 | ||

| 健康保険 | 対象 | ・週の所定労働時間が20時間以上30時間未満 ・所定内賃金が月額8.8万円以上 ・2か月を超える雇用の見込みがある ・学生ではない(※休学中や夜間学生は加入対象) |

| 厚生年金 | ||

| 雇用保険 | 31日以上の雇用見込みかつ1週間の所定労働時間が20時間以上 | |

| 労災保険 | すべての労働者 | |

| 介護保険 | 健康保険に加入している40歳以上の者 | |

※2022年10月から段階的に、一部のパート・アルバイトの方の社会保険の加入が義務化されています。

参考:厚生労働省「社会保険適用拡大特設サイト」

社会保険の加入時期については2章で詳しく説明しています。なお、健康保険・厚生年金においては法人設立から5日以内となっています。

6-2.加入しない場合の罰則やペナルティがある

法人成り後に社会保険に加入しない場合、罰則やペナルティを科されることがあります。主な罰則やペナルティは以下の通りです。

- 未加入期間分の保険料の支払い

- 追徴金

- 行政処分

故意に社会保険に加入しないなど悪質な場合は、労働基準監督署からの行政処分が行われることもあります。社会保険の未加入によって、結果的に経済的な負担が増えたり、法人の信用問題に発展してしまう恐れもあるのです。

6-3.加入できないケースがある

社会保険に加入できないケースをご紹介します。一定の条件を満たしていない場合は、社会保険に加入する必要がないとみなされることがあります。

- 短期雇用者(雇用期間:2か月以内)

- 日雇い労働者(雇用期間:4か月以内)

- 非常勤役員(社外取締役など報酬が少ない場合)

- 家族従業員(同居家族で一定の要件を満たさない場合)

- 学生(一定の条件を満たさない場合)

しかし、任意加入という形で加入することはできます。保障内容の充実や、将来的に手にできるメリットを加味して考えてみましょう。

7.法人成りによる社会保険料の負担を軽減する方法

法人成りによる社会保険料の負担を軽減する方法について解説します。

実際に手続きを進める際には、税制知識や税務リスクを考える必要もあるため専門家へ相談しましょう。

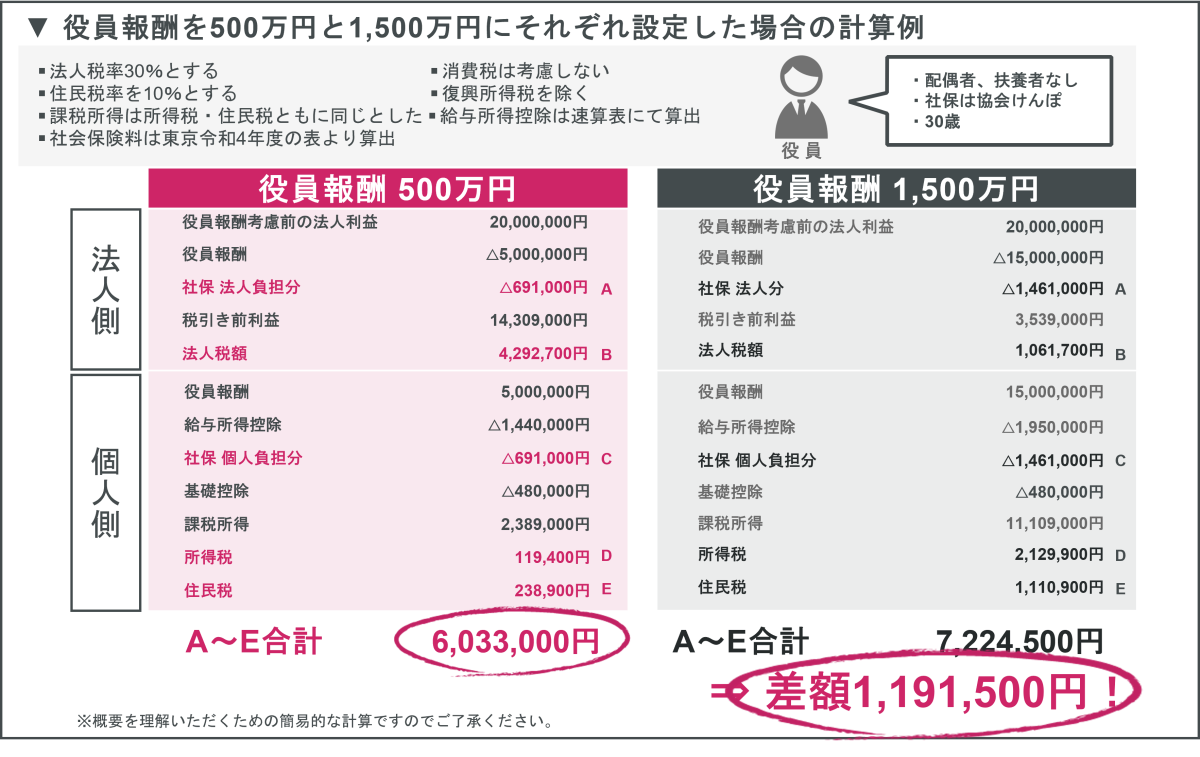

7-1.役員報酬を最適な額に設定する

役員報酬を最適な額に設定することにより、社会保険料の負担を抑えることができます。

役員報酬の金額を多額にすれば法人税額は少なくなりますが、役員個人の所得税や住民税、社会保険料の負担額が大きくなります。反対に、役員報酬を極端に低い額に設定すると、法人税額が高くなるうえ、役員自身の生活費が不足してしまうこともあります。

この辺りのバランスや外部要因などを含めて、最適な額に設定することが必要です。

具体例として、次の2つの計算例をご覧ください。

出典:辻・本郷 税理士法人の起業ガイド「お金を最大限残すための法人の節税対策33選【チェックリスト付き】」

上記の例の場合、役員報酬の金額を1,500万円にするより、500万円に設定したほうが、法人と個人トータルの税負担額および社会保険料負担額が少なくなることが分かると思います。

なお、役員報酬を改定できる時期は、例外を除いて「年1回・事業年度開始から3か月以内」が原則となっているので、慎重に設定する必要があります。専門家への相談が有用です。

関連記事:役員報酬の変更はどうすればいい?手続きの流れや金額の決め方を解説

“役員賞与を増額して社会保険料を軽減させることができる?”

役員賞与には以下の上限があります。

・健康保険料:573万円(年度累計)

・厚生年金保険料:150万円(1回の支給につき)

そのため、役員賞与を多めに支給し、毎月の報酬額を減らすことで、月々の社会保険料を削減できるという考え方です。

反対に、役員報酬が社会保険料の上限以上である役員がいる場合は、賞与額を月給に割り振ることによって、全体的な社会保険料を軽減させることもできます。

いずれもルールに沿って行えば適正な節税になります。しかし、節税対策のためだけに行っていると判断されるリスクもあります。税理士など専門家への相談が必須でしょう。

7-3.配偶者を非常勤役員にし扶養者に入れる

法人成り後、配偶者を非常勤役員として扶養者に入れることで、社会保険料を軽減させることができます。

非常勤役員には、社会保険(健康保険、厚生年金)への加入義務がありません。この時、配偶者への報酬を扶養の範囲内(年間130万円未満)に設定すると、配偶者自身の社会保険料を削減できるという考えです。

しかしこの方法は、あくまでも配偶者が「非常勤役員」として実際に実務に沿った役割を持っていることが前提です。勤務実態によっては、扶養認定されずに遡って被扶養者認定を取り消され、社会保険料を徴収される恐れもあるので、確認が必要でしょう。

7-4.マイクロ法人を作る

マイクロ法人を作るという方法でも、社会保険料の軽減ができるでしょう。

マイクロ法人とは、1人社長で経営する小規模法人のことを指します。

「個人事業主からマイクロ法人として引き継ぎを行う場合」と、「個人事業主とマイクロ法人の二刀流で事業を行う場合」の二通りで、税率や社会保険料を抑える方法があります。

マイクロ法人を設立することで、自分への役員報酬額を自由に決定できるようになります。これにより役員報酬を低めに設定することで、社会保険料の負担を軽減させるという考えです。

しかし二刀流の場合は、事業を分ける必要性を税務署から問われる可能性があります。税金逃れの目的だけで設立することは現実的ではありません。設立の際は、専門家への相談が重要でしょう。

詳しくはこちらの記事でも解説しています。ぜひご覧ください。

関連記事:フリーランス・個人事業主は知っておきたい新たな選択肢「マイクロ法人」とは?

8.法人成りに悩んだときは辻・本郷会社設立センターへ

「法人成りによって社会保険料の負担が増えることを不安に思われる方」は、ぜひ一度、私たち辻・本郷 税理士法人が運営する辻・本郷会社設立センターへご相談ください。

今まで蓄積してきた多くのノウハウを駆使し、最適な伴走者となって、あなたの不安を取り除くサポートをいたします。

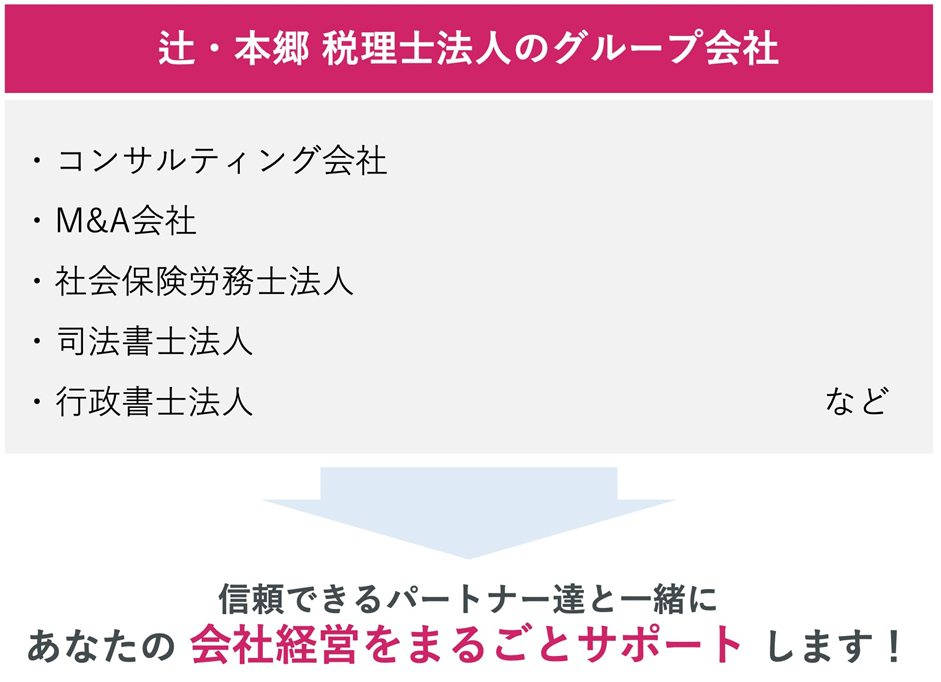

8-1.他の専門家と連携しているためスムーズに法人成りができる

辻・本郷 税理士法人にご依頼いただければ、社会保険労務士や弁護士など、他の士業パートナーとも連携しているため、スムーズな法人成りの実現が可能です。

以下に、社会保険労務士との連携の一例を挙げます。

- 会社設立時の保険関係の手続き

- 労働保険の手続きや従業員雇用時のアドバイス

- 助成金や補助金のサポート

辻・本郷グループ全体のノウハウと問題解決能力は圧倒的と自負しております。

本記事で取り上げた「社会保険」に関するお悩みも含めて、法人成りのサポートを丸ごとお任せください。

関連記事:拠点数・顧客数No.1!辻・本郷 税理士法人が会社設立で選ばれる15の理由

8-2.法人成りによる最適な節税対策を提案できる

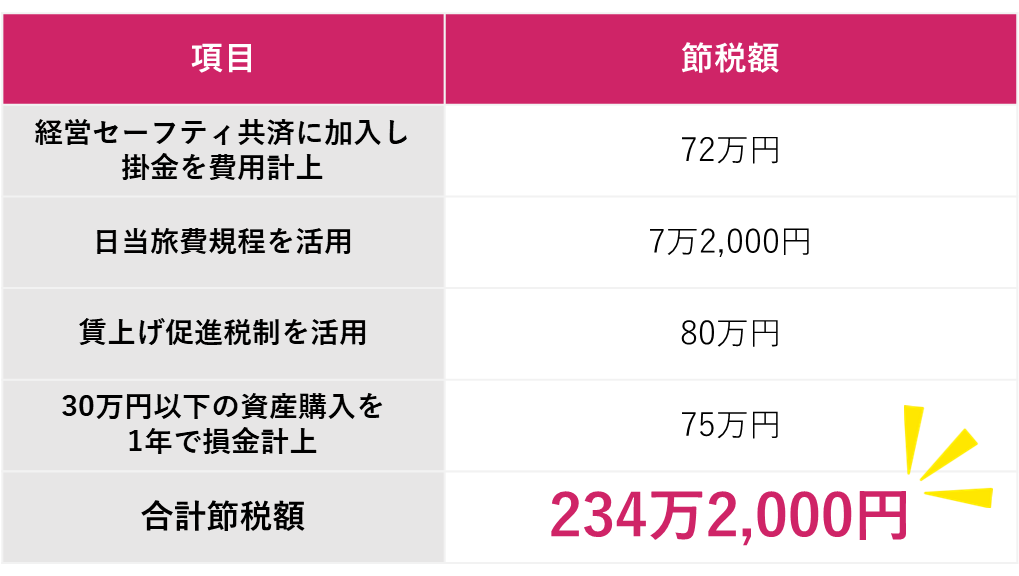

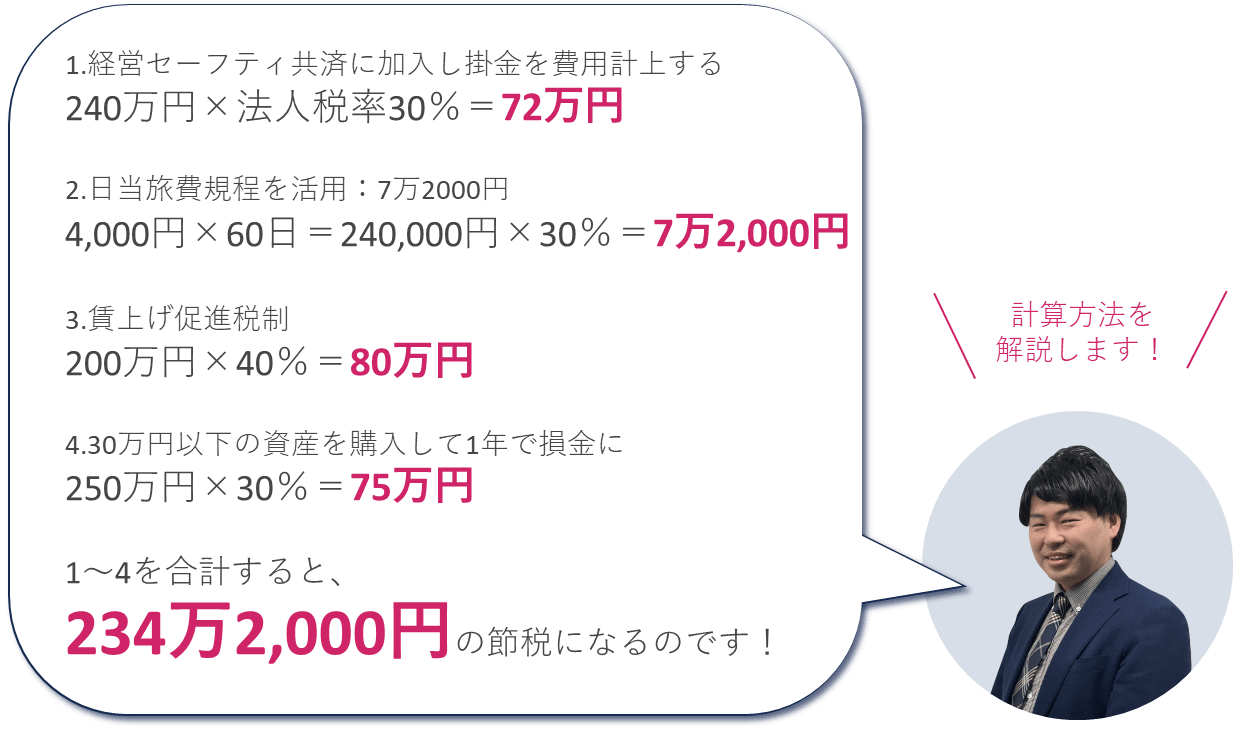

創業100年、会社設立件数は累計3万件以上の、辻・本郷グループ全体で蓄積された節税ノウハウを駆使して、あなたに最適な方法での節税対策を提案します。

一例を挙げます。以下は創業フェーズにて200万円ほどの節税に成功した事例です。

法人成りは、社会保険料の負担が増えるだけでなく、このような節税メリットも生むのです。

以下の記事は、法人の節税対策についてまとめたものです。税理士へ相談することで可能になる節税方法が多くあることがわかります。参考にしてみてください。

関連記事:お金を最大限残すための法人の節税対策33選【チェックリスト付き】

9.まとめ

本記事では、法人成りによる社会保険について以下の内容に沿って解説しました。

・個人事業主と法人の社会保険の違い

・法人成りによる社会保険の手続き方法

・法人成りによる社会保険料の負担額

・法人成りによる社会保険加入のメリット

・法人成りによる社会保険加入のデメリット

・法人成りによる社会保険加入時の注意点

・法人成りによる社会保険料の負担を軽減する方法

法人成りによって、社会保険料の負担が増える可能性はありますが、その他のメリットも多くあるということがわかりました。ビジネス全体で見た時には、社会保険の加入がプラスになることもあるでしょう。また、法人成りによって他の節税対策を取ることができ、税負担を減らすことも可能です。

法人成りにおける個別のケースについてのご相談や、具体的な節税方法のご相談は、

ぜひ私たち辻・本郷会社設立センターにお任せください。