法人成り(個人事業主が法人を設立すること)する場合に、「どのような融資を利用して資金調達をすれば良いのか」と考える方は多いのではないでしょうか。

特に気になるのが、無担保・無保証の「新創業融資制度」(日本政策金融公庫)は使えるのか?という点だと思います。

結論から言ってしまうと、個人事業を始めたときから2期を終えてしまうと、日本政策金融公庫の「新創業融資制度」は使えません!

個人事業を始めてから何期目なのかによって、使える創業融資がどれか判断する必要があります。

【法人成りした事業者が使える創業融資の一覧】

| 借入先 | 融資制度の名称など | 対象となる事業者 |

| 日本政策 金融公庫 | 新創業融資制度 | 個人事業主の時代を含めて 税務申告を2回終えていない方 |

| 新規開業資金など 他の融資制度 | 事業開始後おおむね7年以内 | |

| 地方自治体 | 制度融資 (名称は自治体による) | 自治体によるが、 税務申告5期までが対象の制度が多い |

さらに、実は、融資が成功するかどうかは「法人成りした時点」で決まる側面が大きいのです。

この記事では、法人成りの事業者が使える創業融資について解説したあと、「どうすれば融資を成功させられるか」まで詳しく解説していきます。

| この記事を読むと分かること ・法人成りした事業者が使える創業融資の一覧(開業してからの年数別) ・無担保・無保証の「新創業融資制度」は2期を終えると使えない ・法人成りで「新創業融資制度」が使えない場合の融資の選択肢 (日本政策金融公庫の他の融資制度、または自治体の制度融資) ・融資成功は法人成りの時点で決まる!法人設立時に避けたいポイント4つ |

法人成りを検討している個人事業主の方はぜひ最後までお読みいただき、参考にしてください。

目次

1. 法人成りした事業者が使える創業融資の一覧

個人事業主が会社を設立して「法人成り」した事業者が使える創業融資制度には、以下のようなものがあります。

【法人成りした事業者が使える創業融資の一覧】

| 借入先 | 融資制度の名称など | 対象となる事業者 |

| 日本政策 金融公庫 | 新創業融資制度 | 個人事業主の時代を含めて 税務申告を2期終えていない方 |

| 新規開業資金 女性、若者/シニア起業家支援資金 再挑戦支援資金 中小企業経営力強化資金 | 事業開始後おおむね7年以内 | |

| 地方自治体 | 制度融資 (名称は自治体による) | 自治体によるが、 税務申告5期までが対象の制度が多い |

「対象となる事業者」の欄を見ると分かる通り、融資制度ごとに「何期目(何年目)の事業者までが対象になるか」が異なります。

具体的にどの融資を選ぶべきか理解するために、基本的な知識から順に解説していきますね。

2. 法人成りした事業者が使える創業融資は「事業年数」によって変わる

法人成りした事業者が使える創業融資は、「何期を終えているか」「事業開始して何年経っているか」によって変わってきます。

そして、注意してほしいのが、期や年数は「個人事業を含めてカウントする」ということです。

具体的には、事業を開始してから確定申告を何期済ませているかがポイントになります。

| 例えば、「法人化してまだ2期目です!(確定申告は1回だけ行っている)」という事業者だとして も、個人事業主として既に3期(確定申告を3回提出済み)を終えていたとすると、全体としては5期 目(確定申告を4回提出済み)ということになります。 この場合、法人化してからの確定申告は1期 しか終えていませんが、通算では4期終えているため、「事業開始後税務申告を2期終えていない方」 が対象となる新創業融資制度は使えません。 |

法人成りというのは、個人事業主の履歴を引き継ぐものなので、注意しましょう。

以下に、「事業を始めて何回確定申告したかどうか」ごとに、使える創業融資制度を一覧にしたのでぜひ参考にしてください。

【確定申告の回数ごとに使える創業融資制度】

| 事業開始後に確定申告した回数 (何期目) | 使える創業融資制度 |

| 0回・1回 (1期目・2期目) | 新創業融資制度(日本政策金融公庫) |

| 2回・3回・4回 (3期目・4期目・5期目) | 自治体による創業融資制度 ※ただし、自治体によって条件が異なる場合あり |

| 5回・6回 (6期目・7期目) | 新規開業資金、中小企業経営力強化資金など(日本政策金融公庫) |

| それ以上 | 創業融資は使えないが、別の日本政策金融公庫の制度を利用できる また、銀行の融資なども利用できる |

3. 無担保・無保証の「新創業融資制度」は2期を終えると使えない

創業したばかりの事業者にとって最も使い勝手がいい創業融資といえば、日本政策金融公庫の「新創業融資制度」です。

しかしながら、この新創業融資制度は、確定申告を2期終えている事業者は使えないので注意が必要です。

この注意点も踏まえて、基本的なことを解説していきます。

3-1. 新創業融資制度とは

新創業融資制度は、創業やスタートアップを応援するための制度で、事業計画がしっかりしていれば、担保も保証人も用意しなくて良いのが特徴です。

経営者保証が要らない(経営者が連帯保証人にならなくて良い)というのが、新創業融資制度の最大のメリットです。

経営者保証が要らないとはどういうこと? |

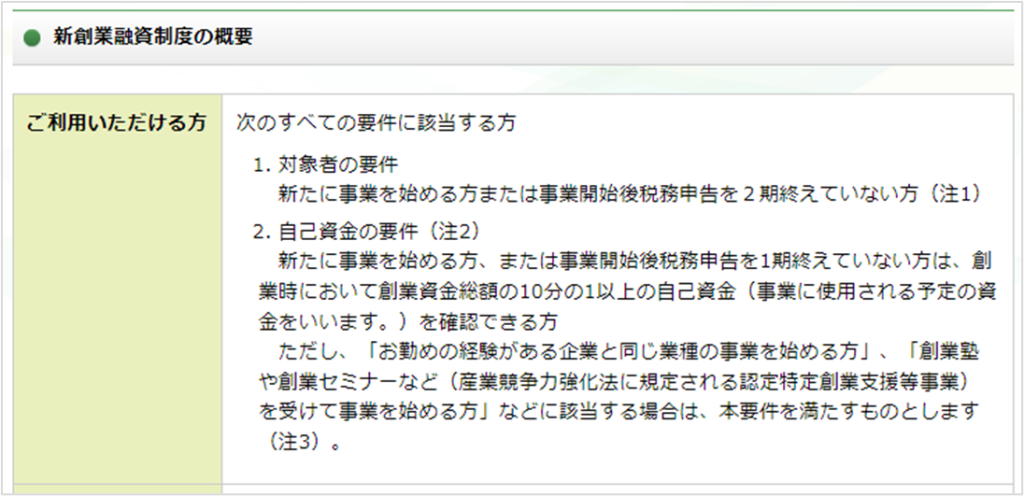

【新創業融資制度(日本政策金融公庫)の概要】

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 利用できる人 | 新たに事業を始める人、または事業開始後に税務申告を2期終えていない人 |

| 担保・保証人 | 原則不要 |

| 自己資金 | 創業資金総額の10分の1以上の自己資金がある人 (創業または1期終えていない人の場合) |

| 基準利率 | 年利2.24%~3.20%(令和5年6月1日時点) |

| 返済期間 | 各融資制度で定める返済期間以内 |

3-2. 個人事業を始めて税務申告を2期終えている場合は対象外となる

経営者保証が無いなどメリットが大きい新創業融資制度ですが、対象は「新たに事業を始める方、または事業開始後税務申告を2期終えていない方」に限定されています。

| ※税務申告とは、定められた税金を納めるために申告すること全般をいいます。個人事業主が行う税 務申告は確定申告であり、確定申告は税務申告に含まれます。 |

「事業開始後」というのは、法人化してからではなく、個人事業を始めてからなので注意が必要です。

法人成りしたばかりであっても、個人事業を始めてから税務申告(確定申告)を2期終えていたら、この制度は使えません。

2期を過ぎている場合には、新創業融資制度ではない別の融資制度を活用するしかありません。

4. 法人成りで「新創業融資制度」が使えない場合の融資の選択肢

前述した通り、創業融資で最も良く使われる「新創業融資制度」は、個人事業から数えて2期を終えていると使えません。

しかしながら、「事業開始7年以内」や「7期目まで」利用できる他の創業融資制度があります。新創業融資制度を利用できない場合には、以下のような別の制度の利用を検討しましょう。

【新創業融資制度が使えない場合に検討すべき他の融資制度】

| 借入先 | 融資制度の名称など | 条件など |

| 日本政策 金融公庫 | 新創業融資制度以外の 各種融資制度 ・新規開業資金 ・女性、若者/シニア起業家支援資金など | 事業開始後おおむね7年以内が対象者 |

| 地方自治体 | 制度融資 (名称は自治体による) | 自治体によるが、 税務申告5期まで対象の自治体が多い |

4-1. 日本政策金融公庫の「新創業融資制度」以外の融資を利用する

新創業融資制度以外にも、日本政策金融公庫には融資制度がたくさんあります。

「事業開始後おおむね7年以内」の事業者を対象にした制度ならば、個人事業を始めてから7年以内であれば融資を受けられます。

法人成りした事業者の場合は、法人化してからではなく、個人事業を始めてから何年が経過しているかを数えてみてください。

【事業開始後おおむね7年以内が対象の融資制度】

| 新規開業資金 | 融資限度額:7,200万円(うち運転資金4,800万円) 基準利率:年利0.99%~2.55% |

| 女性、若者/シニア起業家支援資金 | 新規開業資金よりも利率が優遇される 対象:女性または35歳未満か55歳以上の方 特別利率:年利0.34%~2.15%(条件による) |

| 再挑戦支援資金 | 新規開業資金よりも利率が優遇される+返済期間が長い 対象:廃業歴を持つ個人などが新たに事業を始める場合 特別利率:年利0.34%~2.15%(条件による) |

| 中小企業経営力強化資金 | 新規開業資金よりも利率が優遇される 対象:中小企業の会計に関する基本要領を適用している方など 特別利率:年利0.59%~2.15%(条件による) |

それぞれについて、もう少し詳しく解説していきます。

(1)新規開業資金

新規開業資金(日本政策金融公庫)は、幅広い人の創業・スタートアップを支援するための制度です。

事業開始後おおむね7年以内の方なら使えるため、個人事業主から7年以内に法人成りして会社を設立する方も利用できます。

【新規開業資金(日本政策金融公庫)の概要】

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 利用できる人 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 担保・保証人 | 必要 |

| 自己資金の要件 | なし |

| 基準利率 | 担保を提供する融資を利用される方 年利0.99%~2.55%(令和5年6月1日時点) |

| 返済期間 | 各融資制度で定める返済期間以内 |

なお、女性、若者(35歳未満)、シニア(55歳以上)、創業に再チャレンジする方などは、上記の基準利率よりも安い「特別利率」が設定されている制度を利用できるのでそちらも確認しましょう。

(2)女性、若者/シニア起業家支援資金

「女性、若者/シニア起業家支援資金」とは、女性・若者(35歳未満)・シニア(55歳以上)の創業・スタートアップを支援するための制度です。

新規開業資金(日本政策金融公庫)と概要は同じですが、利率が優遇されて安くなります。

【女性、若者/シニア起業家支援資金(日本政策金融公庫)の概要】

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 利用できる人 | 新たに事業を始める方、または事業開始後おおむね7年以内の方のうち 女性または35歳未満か55歳以上の方 |

| 担保・保証人 | 必要 |

| 自己資金の要件 | なし |

| 特別利率 | 担保を提供する融資を利用される方 条件により、特別利率A・B・C・Dが適用 【特別利率A】年利0.59%~2.15%(令和5年6月1日時点) 【特別利率B】年利0.35%~1.90%(令和5年6月1日時点) 【特別利率C】年利0.30%~1.65%(令和5年6月1日時点) 【特別利率D】年利0.34%~1.60%(令和5年6月1日時点) |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

特別利率は、年齢の他、「認定されている創業塾や創業セミナーなどを受けた方」や「技術・ノウハウに新規性がみられる方」などの複数の条件によって決まります。

(3)再挑戦支援資金

「再挑戦支援資金」とは、廃業歴があるなど創業に再チャレンジする方の創業・スタートアップを支援するための制度です。

新規開業資金(日本政策金融公庫)と概要は同じですが、特別利率を使え、通常よりも返済期間が長くなります。

【再挑戦支援資金(日本政策金融公庫)の概要】

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 利用できる人 | 新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、 次の全てに該当する方 ・廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること ・廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること ・廃業の理由・事情がやむを得ないもの等であること |

| 担保・保証人 | 必要 |

| 自己資金の要件 | なし |

| 特別利率 | 担保を提供する融資を利用される方の場合 条件により、特別利率A・B・C・Dが適用 【特別利率A】年利0.59%~2.15%(令和5年6月1日時点) 【特別利率B】年利0.35%~1.90%(令和5年6月1日時点) 【特別利率C】年利0.30%~1.65%(令和5年6月1日時点) 【特別利率D】年利0.34%~1.60%(令和5年6月1日時点) |

| 返済期間 | 設備資金:20年以内 運転資金:15年以内 |

(4)中小企業経営力強化資金

「中小企業経営力強化資金」とは、中小会計を適用する方の創業・スタートアップを支援するための制度です。

新規開業資金(日本政策金融公庫)と概要は同じですが、利率が優遇されて安くなります。

【中小企業経営力強化資金(日本政策金融公庫)の概要】

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 利用できる人 | 新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、 ・「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方 ・自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 |

| 担保・保証人 | 必要 |

| 自己資金の要件 | なし |

| 特別利率 | 担保を提供する融資を利用される方の場合 【特別利率A】年利0.59%~2.15%(令和5年6月1日時点) |

※中小企業経営力強化資金は、以前は「無担保」かつ「経営者保証なし」で融資を受けられる制度でした。2020年4月から制度変更により内容が変更になっているので注意しましょう。

4-2. 地方自治体が実施している制度融資

事業開始から2期を超えていて日本政策金融公庫の「新創業融資制度」が使えない場合に、選択肢となるのが、地方自治体が実施している制度融資です。

「制度融資」とは、都道府県などの自治体、信用保証協会、金融機関が連携して提供する融資制度です。創業支援や地域経済発展などの目的で行われており、内容は自治体ごとに異なります。

自治体によりますが、制度融資は「創業後5年未満」など、事業開始から5年程度使えるものがほとんどです。そのため、「個人事業開始から2期は超えているが5年は経っていない」という経営者におすすめです。

制度融資の対象になるのは、事業所がある場所が原則です。制度融資の金利や借入期間、細かい条件などは自治体によって異なるので、事業所がある都道府県の制度融資を調べてみてください。

例えば東京都内に事業所がある法人は、東京都中小企業制度融資の「創業融資」を受けることができます。

融資限度額

| 融資限度額 | 3,500万円 |

| 利用できる対象 | 都内に事業所があり、東京信用保証協会の保証対象業種を営む中小企業者のうち、以下のいずれかに該当する方 ・現在事業を営んでいない個人で、創業しようとする具体的な計画を有している ・創業した日から5年未満である中小企業者等 ・分社化しようとする会社又は分社化により設立された日から5年未満の会社 |

| 返済期間 | 設備資金10年以内(据置期間1年以内を含む) 運転資金7年以内(据置期間1年以内を含む) |

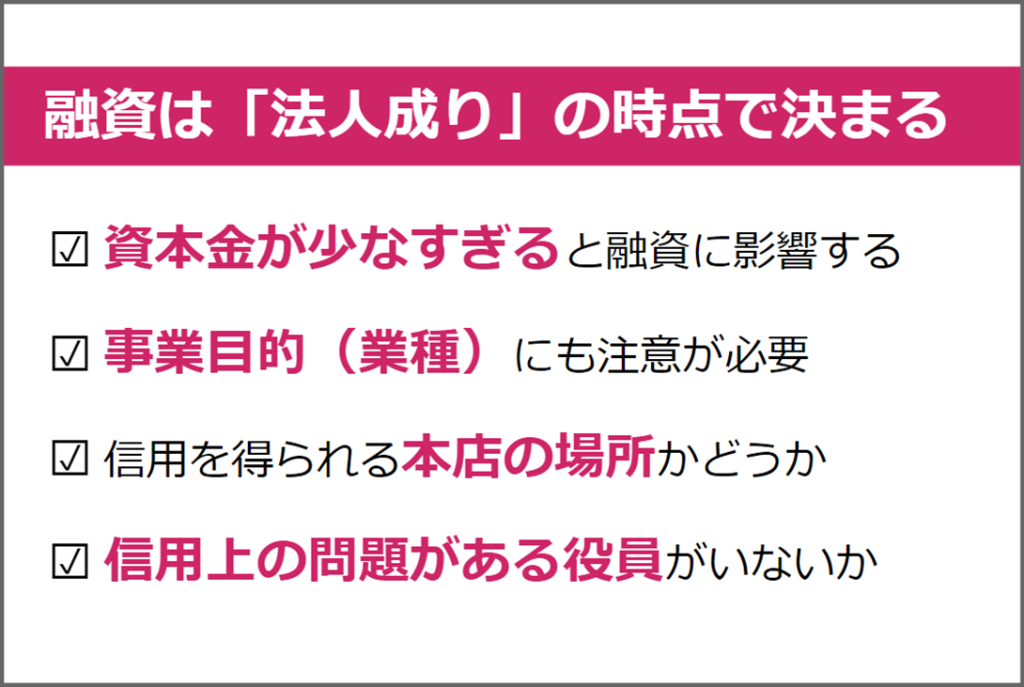

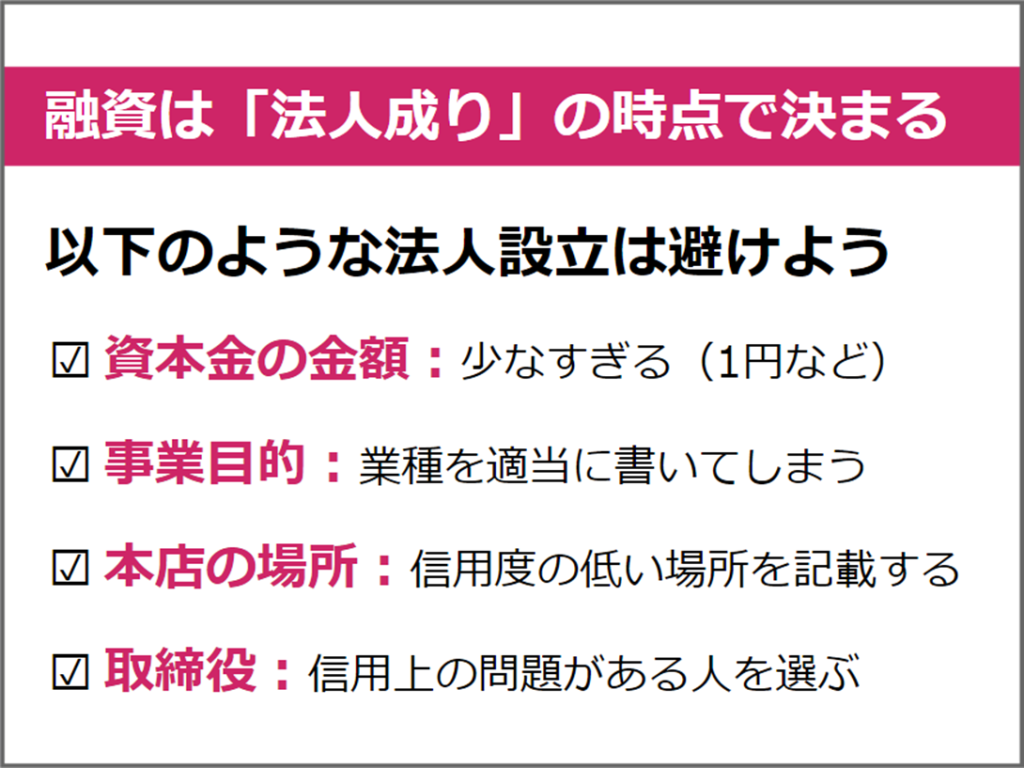

5. 融資成功は法人成りの時点で決まる!法人設立時に避けたいポイント4つ

法人成りした事業者が使える創業融資について解説してきましたが、ここからは「創業融資を成功させるにはどうしたら良いか」という点について解説していきます。

法人成りの融資を成功させるカギは、実は「法人成りの仕方」にあります。つまり、法人成りの時点で、既に融資が成功するかどうかがある程度決まるということです。

具体的には、以下のような「融資審査に落ちやすい法人設立」を避ける必要があります。

4つのポイントについて、詳しく解説していきます。

5-1. 避けたいポイント:資本金の金額が少なすぎる

法人成りする場合の資本金の金額を少なくしすぎるのは避けましょう。資本金が少なければ融資してもらえる額も少なくなってしまうからです。

会社を設立する場合の資本金の下限は決まっていないため、資本金1円でも設立が可能です。しかし、融資してほしい金額が大きくなる場合には、資本金額も多く用意しておいた方が良いということになります。

創業融資では、会社の安全性を見るために「自己資金がいくらあるか」を見られます。

日本政策金融公庫の「新創業融資制度」の場合、融資してもらえる限度額は、自己資金の2倍までとなっています。

融資してもらうことを考えるならば、できれば数百万円単位で資本金を準備することをおすすめします。

| なお、法人設立のための資本金の払い込みにあてる資金は、事業資金にあたらないため、創業融資制 度で融資してもらうことはできません。 参考:日本政策金融公庫/よくあるご質問 創業をお考えの方 |

5-2. 避けたいポイント:事業目的に業種を適当に書いてしまう

法人設立時の事業目的(業種を書く欄)を、以下のように適当に書くことは避けましょう。

(1)融資対象外に指定された業種を安易に書かない

日本政策金融公庫による融資はほとんどの業種を対象としていますが、一部、融資の対象外となる業種があります。

| 日本政策金融公庫の融資対象外業種の例 ・農業 ・金融業 ・医療業 ・公序良俗に反するもの |

法人の目的は複数の事業を記入できるため、将来的な事業展開を見越して「こんな事業もやるかもしれないから入れておこう」と安易に記入する方がいらっしゃいます。

しかし、上記のような融資対象外業種を事業目的に入れてしまうと、それが原因で融資を受けられない可能性があるため注意が必要です。

(2)あれこれ業種を書きすぎない

事業目的に、あれもこれも業種を書きすぎるのもあまりおすすめしません。融資担当者がマイナスイメージを抱いてしまう懸念があるからです。

20個30個も業種を記載してしまうと、「結局、この経営者は何がやりたいの?」というイメージを与えてしまうかもしれません。

明確な基準はありませんが、多くても10~15個程度までに抑えましょう。

5-3. 避けたいポイント:本店の場所に信用度の低い場所を記載する

法人成りする場合、会社の本店の場所に「信頼度の低い場所」(バーチャルオフィスなど)を記載することも、避けたいポイントです。

バーチャルオフィスには事業の専用スペースがないため、融資の審査時に「信用が低い」と判断される可能性があるからです。

融資を得るためには、本気で事業に取り組んでいる姿勢を見せることが重要であり、事業の専用スペースの有無がその判断材料になるのです。

個人事業主であれば、バーチャルオフィスや住所貸しを利用して、その住所を開業届や取引先に伝えている方も多いかもしれません。

しかし、法人成りして融資を得たいならば、きちんとオフィスを構えて本店として登録することをおすすめします。

5-4. 避けたいポイント:取締役に信用上の問題がある人を選んでしまう

最後の避けたいポイントは、「取締役に信用上の問題がある人を選んでしまう」です。

法人を設立する場合、法人の種類によっては取締役を選んで設置しなければならない場合があります。この時の取締役には、信用上の問題がない人物を選びましょう。

融資審査では、取締役の信用調査も行われるからです。

取締役の人選は適当に行わず、金融事故の過去がないかをしっかり精査した上で、役員を設定しましょう。

6. 法人成りの融資を成功させるには専門支援を行うパートナーが不可欠

4章で解説した通り、個人事業主が法人を設立して「法人成り」し、希望の融資額を手にするためには、法人を設立する時点で「融資を得やすい条件」を満たす必要があります。

さらに、日本政策金融公庫の創業融資や各自治体による制度融資はいずれも、「事業計画書」の良し悪しが融資の審査の結果を左右します。

まだ法人として実績が少ない時点で融資をするのですから、「事業で利益を出す見通しがしっかりできているか」「根拠を持った数字を出せているか」などが評価されます。

まとめると、法人成りした事業者の融資を成功させる秘訣は以下の2点となります。

| 法人成りした事業者の融資を成功させる秘訣 |

| 1. 融資審査に通りやすい会社を設立する 2. 融資審査に通りやすい「事業計画書」を作る |

しかしながら、融資審査に通りやすい会社設立や事業計画書を自分で周到に準備するのは難しいものです。そこで活用したいのが、専門家による会社設立サポートです。

創業融資の審査に詳しい専門家に設立サポートを依頼すれば、融資に強い会社設立や事業計画書の準備を任せることができます。

実際、創業融資を受ける時の審査通過率は50~60%ほどといわれていますが、税理士など専門家のサポートを受けると、審査通過率は90%程度までアップします。

本気で「創業融資を成功させたい」と考えている方は、会社設立に詳しい専門家をパートナーにして、会社設立の時点から相談してみることをおすすめします。

7. 法人成りするなら辻・本郷税理士法人へご相談ください

ここまで解説した通り、法人成りした事業者の融資を成功させるためには、会社設立や融資に強い専門家のサポートが欠かせません。

創業融資の審査通過率は決して高くありませんが、専門家は「どうすれば審査に通過しやすいのか」のポイントを熟知しているため、融資の成功率が大幅にアップするのです。

しかしながら、会社設立サポートを行っている企業ならどこでも良いわけではありません。

ただ会社設立のサポートができる会社ではなく、「創業融資の審査について詳しい知識を持っていること」が大切です。また、会社設立にあたって費用や内容が明確かつ適切であること、いつでも何でも相談しやすい環境であることが大切です。

こうした条件を満たす専門家をお探しならば、ぜひ辻・本郷 税理士法人にご相談ください。

会社設立サポートで辻・本郷 税理士法人が選ばれる理由について詳しく解説します。

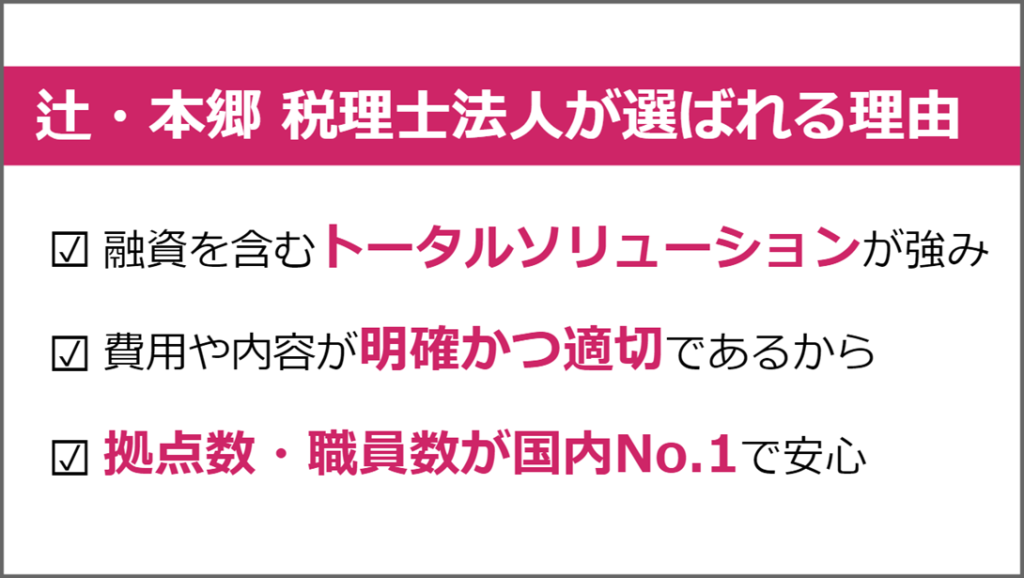

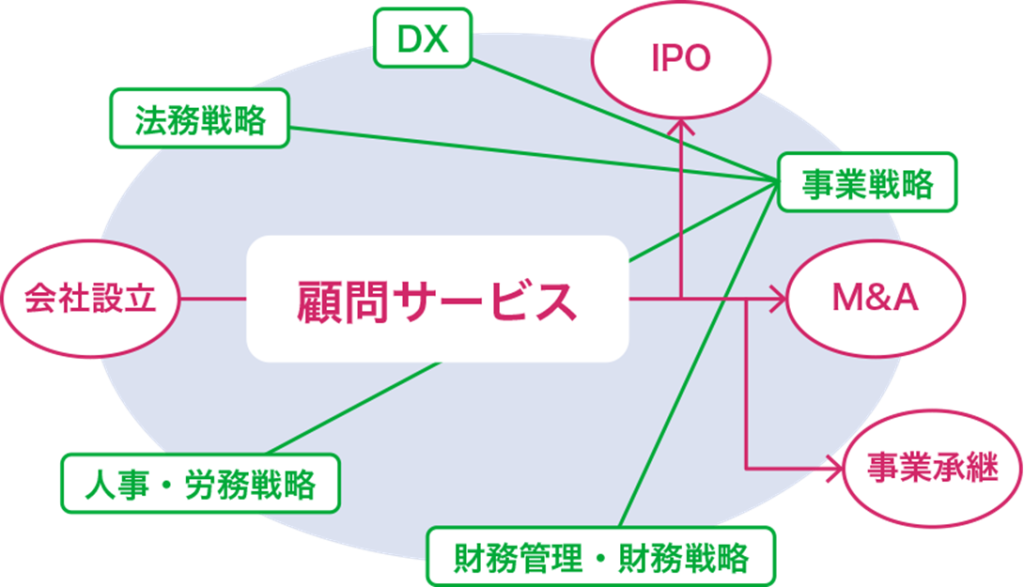

ポイント1:融資を含むトータルソリューションを受けられる

辻・本郷税理士法人では、創業時の融資を始めとした「財務戦略」はもちろん、人事・労務戦略、事業戦略、DXなど、企業のあらゆる悩みに寄り添ったサポートが可能です。

会社設立だけを専門にしている格安業者もいますが、会社は、設立して創業融資を受けて、それで終わりという訳にはいきません。

辻・本郷税理士法人は、単なる会社設立に留まらない「戦略型トータルソリューション」を強みとしています。

設立した後の顧問契約も含めて、経営者さまと二人三脚で税務や法務、財務、人事までサポートさせていただきます。

ポイント2:費用や内容が明確かつ適切

辻・本郷 税理士法人の会社設立サービスは、費用や内容が明確かつ適切に設定しています。

会社設立サポートを行う企業は多いですが、「なぜその費用なのか」「どこまで対応してくれるのか」が分かりにくい会社が多いのも事実です。

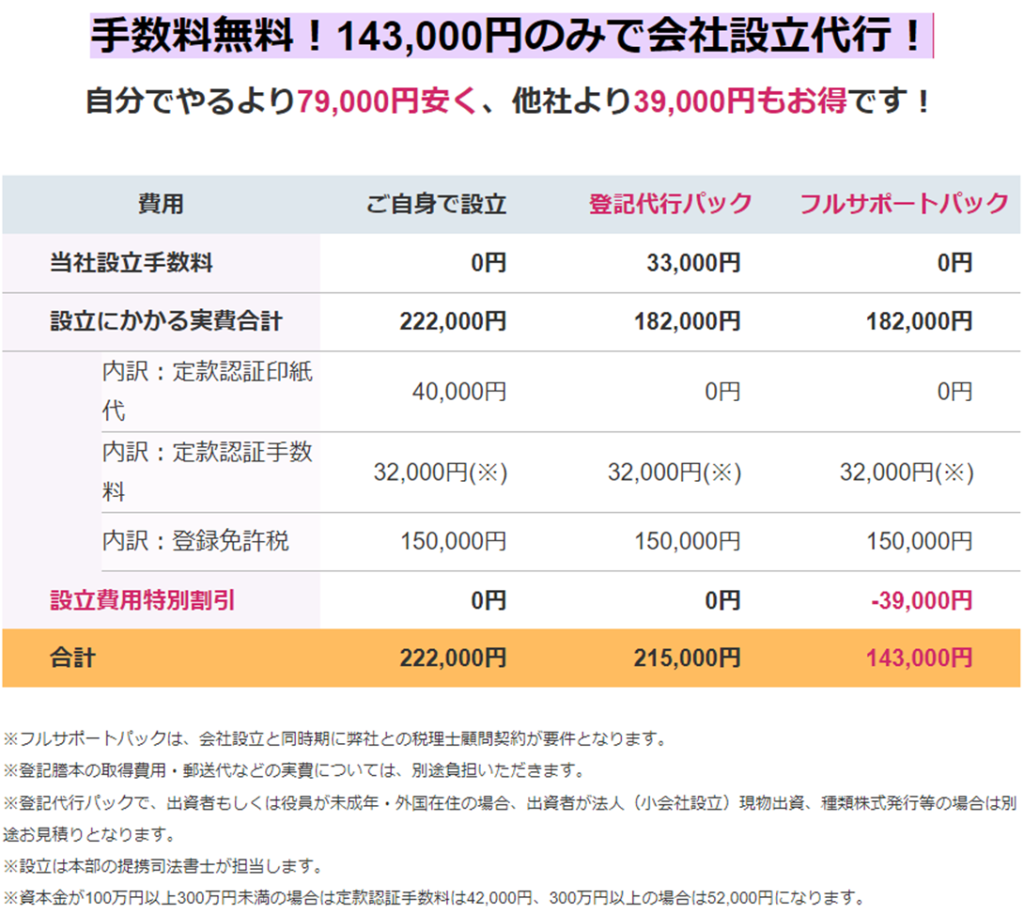

中には、定款認証印紙代・定款認証手数料・登録免許税の3つをあえて記載せずに価格を安く見せ、あとで追加費用を請求する会社があるので注意しましょう。

その点、当法人の会社設立は、内訳を明確に示した上で「143,000円」という価格を打ち出しています。

※2023年6月現在の価格です。

自身で設立する場合には22.2万円の費用がかかりますが、当法人にご依頼いただければそれよりも7.9万円安く設立が可能です。

ポイント3:圧倒的な実績!国内No.1の最大手で安心できる

辻・本郷 税理士法人が多くの方に選ばれている理由の3つ目は、数多くの会社の経理処理を支えてきた圧倒的な実績です。

| 顧問先 | 所得税申告 | 税務調査立ち合い件数 |

| 17,048件 | 12,537件 | 年間200件 |

辻・本郷 税理士法人の顧問先は約1.7万件、所得税申告実績は約1.2万件です。

顧問先を公表していない税理士法人も多いため確証はありませんが、おそらく顧問数は日本最大ではないかと考えています。

さらに、税務調査の立ち合い件数も年間200件あります。元国税OBの税理士も多数在籍しているため、安心して税務調査を乗り切ることができます。

これだけの実績を支えるのは、拠点数・職員数が国内No.1(※)だからです。

※ 東洋経済ONLINE「初公開!職員と拠点で見る税理士法人ランキング」

税理士法人の最大手である辻・本郷 税理士法人に、ぜひ安心してご相談ください。

まとめ

本記事では「法人成りした際の融資」について解説してきました。最後に、要点を簡単にまとめておきます。

法人成りした事業者が使える創業融資には、以下のようなものがあります。

| 借入先 | 融資制度の名称など | 対象となる事業者 |

| 日本政策 金融公庫 | 新創業融資制度 | 個人事業主の時代を含めて 税務申告を2回終えていない方 |

| 新規開業資金など 他の融資制度 | 事業開始後おおむね7年以内 | |

| 地方自治体 | 制度融資 (名称は自治体による) | 自治体によるが、 税務申告5期までが対象の制度が多い |

▼税務申告を2回終えていない方が使える創業融資

| ・日本政策金融公庫「新創業融資制度」 |

▼新創業融資制度が使えない場合に検討すべき他の制度

| 借入先 | 融資制度の名称など | 条件など |

| 日本政策 金融公庫 | 新創業融資制度以外の 各種融資制度 ・新規開業資金 ・女性、若者/シニア起業家支援資金など | 事業開始後おおむね7年以内が対象者 |

| 地方自治体 | 制度融資 (名称は自治体による) | 自治体によるが、 税務申告5期まで対象の自治体が多い |

▼融資成功は「法人成り」の時点で決まる!法人設立時に避けたいポイント4つ

| ・避けたいポイント:資本金の金額が少なすぎる ・避けたいポイント:事業目的に業種を適当に書いてしまう ・避けたいポイント:本店の場所に信用度の低い場所を記載する ・避けたいポイント:取締役に信用上の問題がある人を選んでしまう |

法人成りの融資を成功させるには、融資審査に通りやすい会社設立をおこない、融資審査に通りやすい事業計画書を提出することが大切です。

創業融資に強みを持つ専門家に会社設立から依頼することで、融資審査通過率を上げることができるのです。

相談先に迷ったら、ぜひ実績豊富な辻・本郷 税理士法人にご依頼ください!