「ホールディングス化する経営者がいるけれど、どんなメリットがあるの?」

という疑問に結論からお答えすると、経営資源の最適化やリスク分散、税金対策など、さまざまなメリットが考えられます。

ただ、“実際にどれくらいに利得を実感できるか?” は、現在の経営状況や抱えている課題によって異なります。

そこでこの記事では、具体的にどのようなメリットが得られるのか、経営戦略と税金対策に分けて解説します。

「そもそも、ホールディングスについて、よく理解できていない」

という方も、基礎知識から解説しますのでご安心ください。

メリットだけでなく、デメリットもお伝えしますので、自社にとってホールディングス化は価値があるのか、見極めるためにお役立てください。

目次

1. ホールディングスとは?

最初にホールディングスとは何か、基本の知識からご紹介します。

1-1. ホールディングス=持株会社

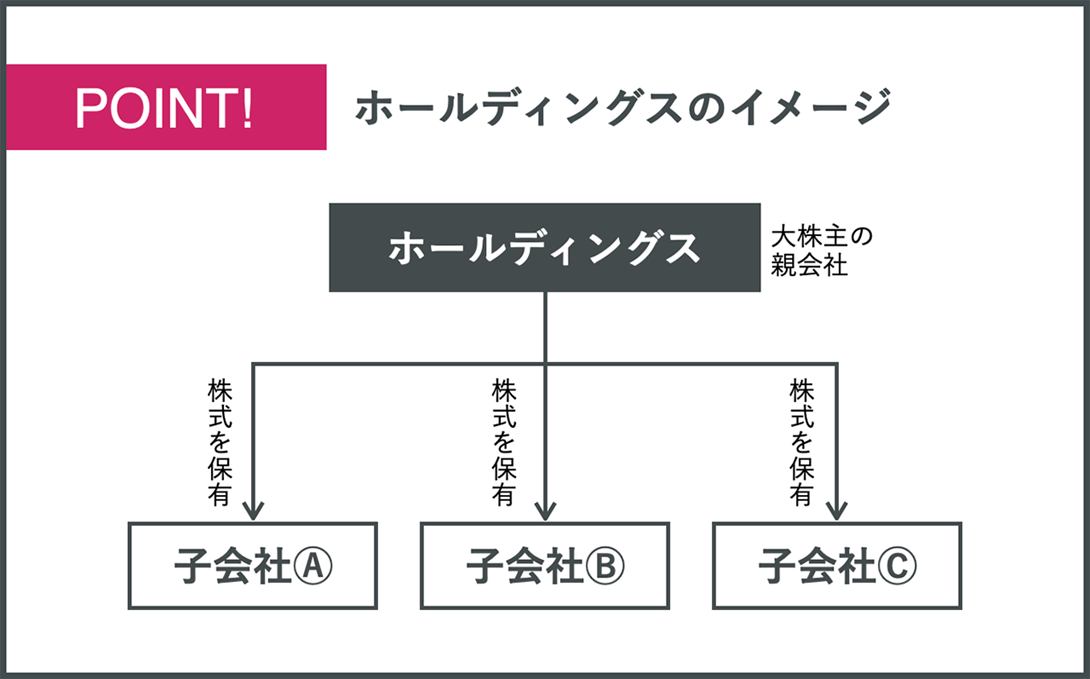

「ホールディングス(holdings、HD)」とは、持株会社のことです。

持株会社とは、「他会社の“株を持つ”ことによって、その会社の事業活動を支配する会社」をいいます。簡単にいえば、子会社をコントロールする機能を持つ会社のことを、持株会社といいます。

持株会社は、大きく2つに分けられます。

(1)純粋持株会社:事業を行わずに、子会社の株を保有することを主目的として設立された会社

(2)事業持株会社:子会社を保有しながら、自社でも事業活動を行っている会社

「ホールディングス」は、(1)の「純粋持株会社」を指して使われることの多い用語です。

ホールディングス(持株会社)は大株主として、傘下の子会社を管理します。

1-2. ホールディングス化の方法

ホールディングス化の方法は、いくつかのパターンがあります。

【ホールディングス化のパターン例】

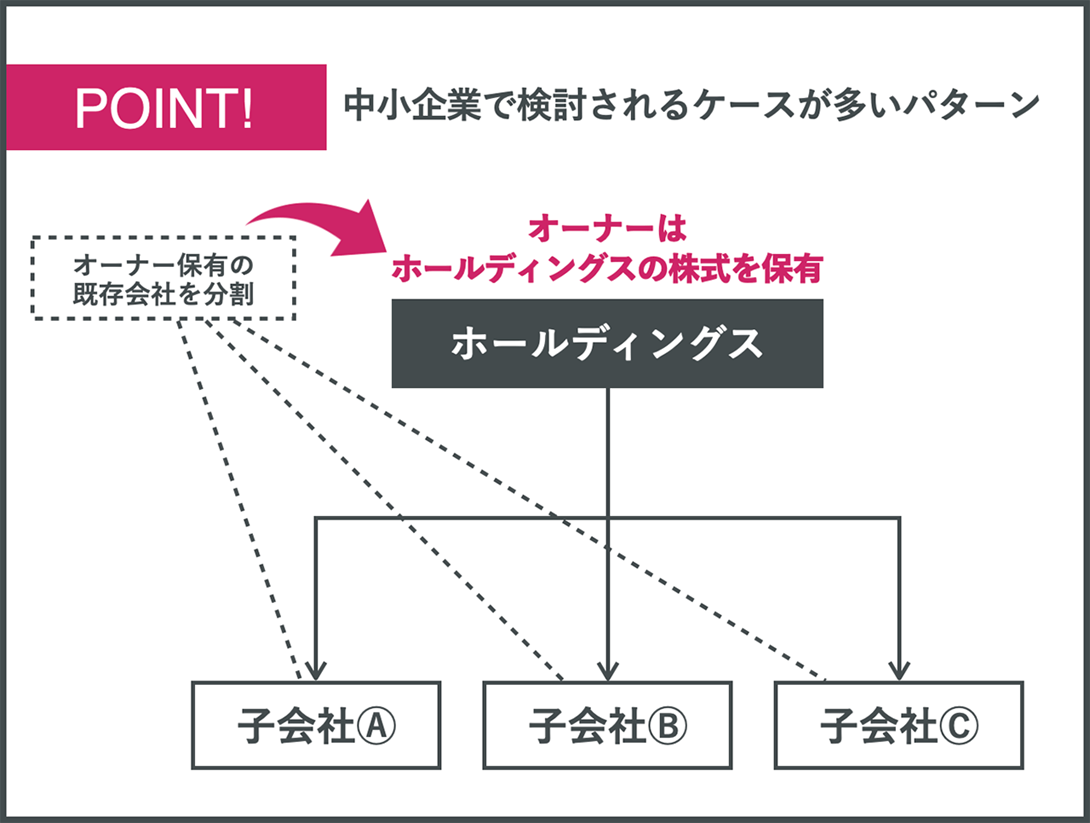

(1)既存会社を、親会社(ホールディングス)と子会社に分割する

(2)子会社化していないグループ会社の株を、ホールディングスとなる会社が取得する

(3)既存会社を分社化し、それらの株式を、新しく設立した新会社(ホールディングス)が保有する

とくに、中小企業のオーナーに検討されることが多いのは、(3)のパターンです。

既存会社のオーナーが保有していた株式を、親会社となるホールディングスが保有することで、自社株の持ち方や譲り方といった課題を解決できる可能性があるためです。

詳しくはこの後「3. ホールディングスにするメリット(2)税金対策 」にて解説します。

2. ホールディングスにするメリット(1)経営戦略

続いて、ホールディングスにするメリットを、具体的に見ていきましょう。

この章で“(1)経営戦略” のメリットをご紹介した後、次の章で“(2)税金対策” のメリットをご紹介します。

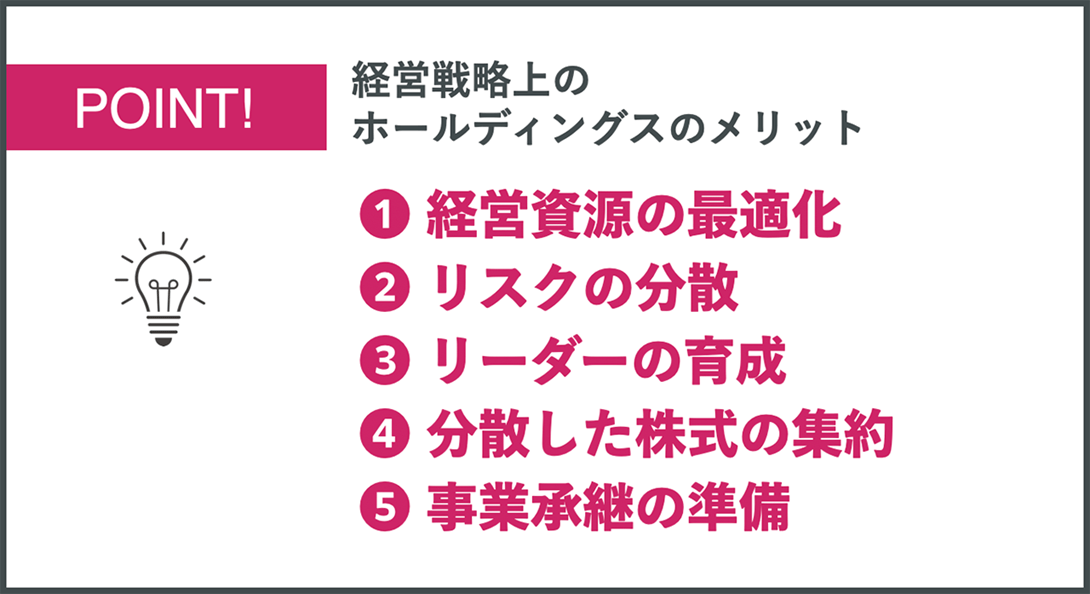

まず、経営戦略上のメリットとして、以下が挙げられます。

2-1. 経営資源の最適化

1つめのメリットは「経営資源の最適化」です。

とりわけ、「ヒト・モノ・カネ・情報」の4大経営資源を最大活用するために、役立ちます。

1つの会社を分社化したうえで、ホールディングスの傘下とすると、事業ごとに組織がスリム化されて、経営資源の効率的な活用が可能となります。

【具体的な例】

・事業ごとに経営判断や意思決定をスピーディにできる

・各事業部門を個別の会社として見える化することで、効率的に状況把握をできる

・不採算部門が切り離されることで、好調事業の財務状況がよくなり、資金調達しやすくなる

・新規事業への参入の手続きが、新会社の設立によってスムーズになる

「会社の図体が大きくなると、重くて動きづらくなる」

といった表現をされる経営者の方もいますが、ホールディングス化がひとつの解決策となります。

事業規模はそのままに経営資源を最適化し、身軽に動けるようにするのがホールディングスといえます。

2-2. リスクの分散

2つめのメリットは「リスクの分散」です。

一社にすべてを集約するのではなく、複数の子会社にリスクを分散させることで、全体に対する影響を最小化できます。

現代の企業は、さまざまなリスクにさらされており、リスク分散の重要性は増しています。

【リスクの例】

・業績悪化

・製品不良

・行政指導

・SNSでの炎上

・個人情報の漏えい

・感染症などによる業務停止

・災害、事故

近年では、インターネット上での情報拡散が大きな力を持っています。

仮に誤報であったとしても、風評被害やブランドイメージ毀損など、実害が出るケースも少なくありません。

一社集中の経営体制を改め、分社化してホールディングスを作ることが、効果的なリスクヘッジとして機能します。

2-3. リーダーの育成

3つめのメリットは「リーダーの育成」です。

ホールディングスの傘下に複数の子会社を配置することで、社長や役員のポストを増やすことができます。幹部・管理職にとっては、新しい挑戦のチャンスです。

会社に経営陣として携わることで、著しい成長が見られることも、珍しくありません。

加えて、「成果を出せば、役員や社長へ登用される道がある」と示すことは、組織全体のモチベーション向上に寄与します。

自律性の高い人材が増え、結果として、組織全体の生産性が向上します。

2-4. 分散した株式の集約

4つめのメリットは「分散した株式の集約」です。

創業30〜40年以上の中小企業オーナーからよく聞かれるお悩みとして、

「株式の保有者が分散している。経営リスクを避けるために買い取りたいが、難航している」

というものがあります。

背景として、1990年の商法改正以前は、株式会社の設立には7人以上の発起人が必要で、発起人は1株以上の株式を引き受ける必要がありました。

そこからさらに相続で、株が分散しているケースも見られます。

買い取りを先方が拒んでいる場合や、買い取り資金の調達が難しい場合、ひとつの有効な解決策となり得るのがホールディングス化です。

・少数株主の説得:事業多角化など経営戦略の視点からホールディングスへ移行する趣旨を説明することで、理解を得やすくなる

・買い取り資金の調達:同様に、金融機関からも資金調達を受けやすくなる

ホールディングス化のタイミングを活用することで、株式集約を円滑に遂行しやすくなります。

参考:中小企業のホールディングス化(持株会社化)【メリット・デメリット

2-5. 事業承継の準備

5つめのメリットは「事業承継の準備」です。

たとえば、後継者に子会社の社長を任せつつ、現経営者はホールディングスの大株主として影響力を維持するやり方があります。必要なときには軌道修正を図りながら、後継者の育成を実施できます。

あるいは、複数の後継者に、会社を分けて引き継がせたい場合には、分社化することで、スムーズに準備を進められます。

「一部事業は親族内で承継し、ほかの事業をM&Aで売却したい」といったケースも、ホールディングス化によって対応しやすくなります。

事業承継の準備としては、上記のような経営体制のほかに「税金対策」があります。次の章で詳しく見ていきましょう。

3. ホールディングスにするメリット(2)税金対策

ホールディングスにすることで税金対策への効果が期待できるポイントは、以下が挙げられます。

3-1. 株価の抑制

1つめは「株価の抑制」です。

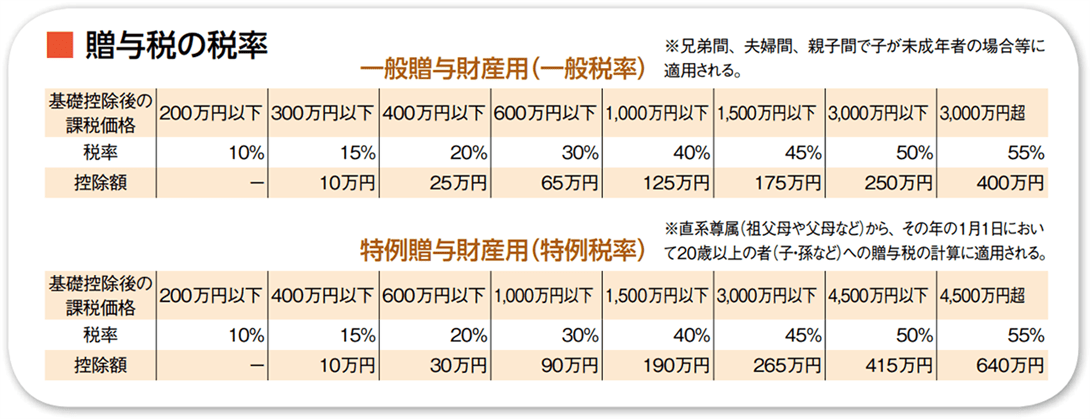

事業承継で株式を贈与または相続する場合、株価が高いほど、贈与・相続を受ける人が納める贈与税・相続税の負担が大きくなります。

【参考:贈与税の税率】

よって「株価対策」は、事業承継プロセスの中でも重要な意味を持ちます。

たとえば、以下のアクションによって、株価を下げようとするケースが見られます。

【一般的な株価対策の例】

・一時的に売上高を抑えて成長速度を鈍化させ、利益を減らす

・不動産などの資産を購入して利益を圧縮する

・含み損のある不動産を売却して損失を計上する

上記のような手法のほかに、「ホールディングス化」も株価対策として有効です。

どのような形でホールディングスするとよいかは、それぞれの状況によって異なりますが、たとえば以下の手法が検討されます。

【ホールディングスで株価を引き下げる手法の例】

・会社規模を小さくする

・高評価部門を子会社として隔離する

事業会社の株式を、ホールディングスを通した間接保有にすることで、自社株の評価を税務上安くできる可能性があるのです。

参考:中小企業のホールディングス化(持株会社化)【メリット・デメリット】

3-2. グループ通算制度の適用

2つめは「グループ通算制度の適用」です。

すでに複数の会社を経営している場合には、ホールディングス化してグループ通算制度を適用できるようにすることで、税金対策になるケースがあります。

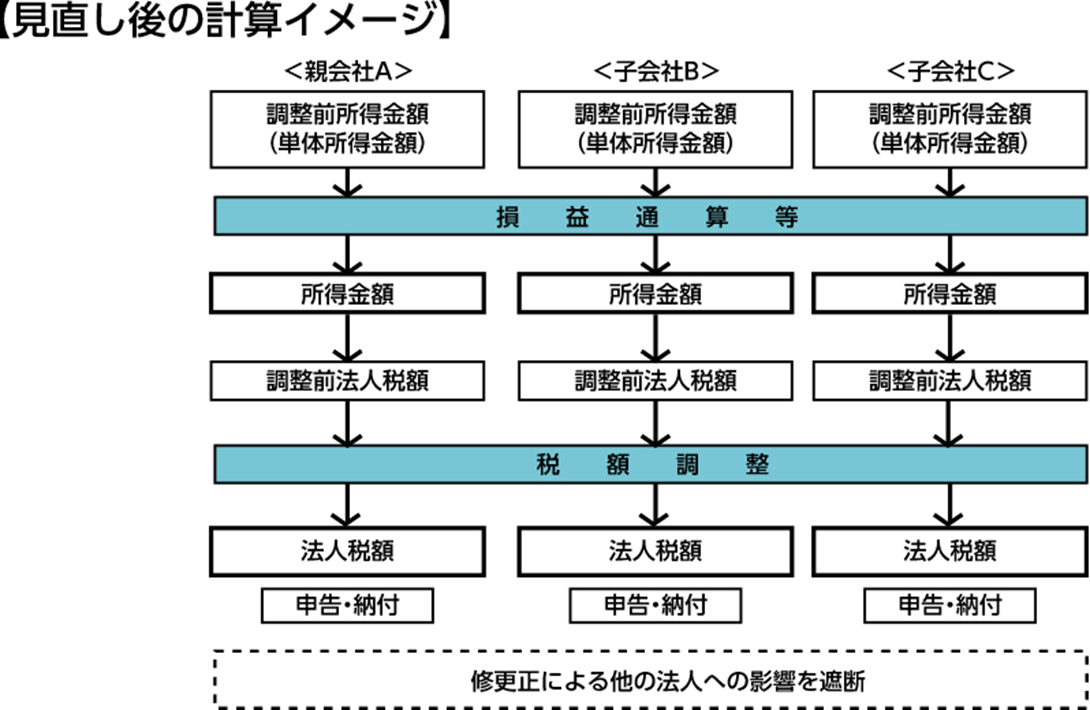

グループ通算制度とは、令和4年(2022年)4月1日よりスタートした、従来の連結納税制度に代わる新しい制度です。

【グループ通算制度とは?】

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算および申告を行い、その中で、損益通算等の調整を行う制度です。

併せて、後発的に修更正事由が生じた場合には、原則として他の法人の税額計算に反映させない(遮断する)仕組みとされており、また、グループ通算制度の開始・加入時の時価評価課税および欠損金の持込み等について組織再編税制と整合性のとれた制度とされています。

適用対象となる会社は、親会社および、その親会社との間に完全支配関係がある子会社に限られます。

適用対象となるようにホールディングス化すれば、損益通算が可能になりますので、全体の納税額を減らせる可能性があります。

ただし、次の章のデメリットで述べますが、税負担が増えるケースもあり一概に断定できない点に注意が必要です。

トータルでの納税額がどうなるかは、状況によります。正確な判断は、税理士などの専門家にご相談ください。

4. ホールディングスにするデメリット

ホールディングスには、さまざまなメリットがある一方で、デメリットもあります。

ポイントは大きく分けて2つです。

4-1. コストの増加

1つめは「コストの増加」です。

会社が複数になる分、それぞれの会社の運営に伴うコストが発生します。

【増加するコストの例】

・会社の設立費用

・オフィス関連費

・人件費

・弁護士や税理士などの顧問料

・税金

・その他

これらのコストは、会社の数に応じて単純計算で増えるものです。

メリットの章で述べた、経営資源の最適化や税金対策などのプラス面が、増加するコストを上回るかどうかを、慎重に検討する必要があります。

4-2. マネジメントの難しさ

2つめは「マネジメントの難しさ」です。

1社のみの経営者としてマネジメントするのと、グループ企業全体をマネジメントするのでは、必要なスキルや視点に違いが出てきます。

たとえば、組織間のコミュニケーションを円滑に行う高度なスキルや、経営資源を効率的に配分する戦略的視点が必要となります。

権限委譲を進める反面、不正に対する監視の目が甘くなる危険性や、子会社同士の過剰なライバル意識が敵対関係をつくるリスクにも、注意が必要です。

ホールディングス化によって求心力が失われれば、組織がバラバラになり崩壊するリスクもあることを念頭におき、ホールディングスの運営に取り組む必要があります。

5. ホールディングスを成功させるには専門家に相談を

ホールディングス化は、企業の経営効率や事業運営の柔軟性を高める戦略的な選択肢である一方、税務的な複雑さも伴います。

その成功の鍵は、経験豊富な専門家への相談にあります。

5-1. 影響を事前にシミュレーション

ホールディングス化による税務上の影響は、一見すると予見が難しいかもしれません。

しかし、税理士の専門的な知識と経験を活用することで、その影響を事前にシミュレーションすることが可能です。

「ホールディングスにするべきか、悩んでいる」という場合には、お気軽に、辻・本郷 税理士法人までご相談ください。

とくに、2020年度の税制改正で連結納税制度が廃止され、2022年4月1日開始事業年度からグループ通算制度に移行したことにより、新たな税金対策のノウハウや税務リスクが発生しています。

最先端の税情報まで熟知している専門家と協力することで、これらの新たな状況を把握し、最適な戦略を立てることができます。

5-2. ホールディングスの運営を経営パートナーとして支援

ホールディングス化により、企業の経営体制は大きく変化します。

経営の透明性を高めるためには、組織全体の業績管理や内部統制の強化が必要となります。

辻・本郷 税理士法人は、そのような複雑な経営課題に対し、経営者とともに解決策を模索します。

たとえば、グループ通算制度下で効果的な調整や、経営資源の最適な配置など、経営最前線の情報を持つパートナーとして支援します。

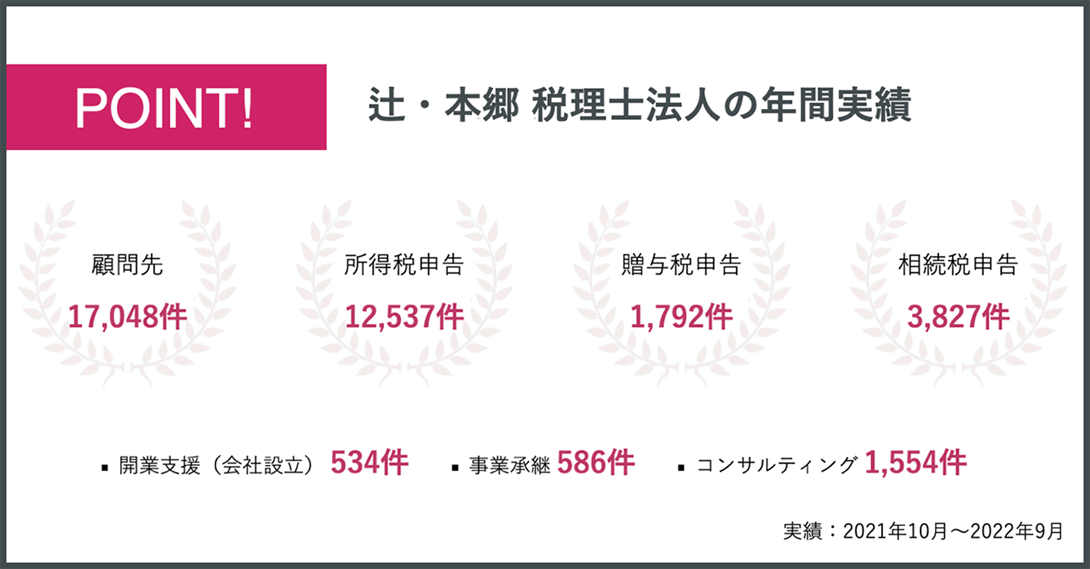

実際に実績多数のため、「経営の “今” 」に必要な情報をご提供できます。

5-3. ホールディングスの決算を専門知識でサポート

ホールディングス化による経営の効率化は、適切な財務情報の管理によってはじめて実現します。

しかし、親会社と子会社の間で発生する内部取引の適切な取り扱いや、子会社の業績を適切に反映した決算処理など、ホールディングスの決算は複雑な作業を伴います。

これらの課題に対して、辻・本郷 税理士法人はその専門知識を活かし、適切なサポートを提供します。

6. まとめ

本記事では「ホールディングスのメリット」をテーマに解説しました。要点をまとめておきましょう。

ホールディングスにするメリットとして、以下が挙げられます。

- 経営資源の最適化

- リスクの分散

- リーダーの育成

- 分散した株式の集約

- 株価の抑制

- グループ通算制度の適用

一方、ホールディングスにするデメリットも押さえておく必要があります。

- コストの増加

- マネジメントの難しさ

ホールディングスを検討する際には、税理士などの専門家に相談しながら、メリット・デメリットを見極めていきましょう。

子会社の設立については起業ガイド「子会社設立のメリット・デメリットは?事前に検討すべき事項を解説」をご参照ください。