「法人決算を自分でやりたい、自分でやる方法を知りたい」

という場合、法人決算を自分でやることは可能ですが、必要な知識を身につけて、きちんと準備することが大切です。

法人決算は、法律で定められた法人の義務であり、知識がないまま誤ったやり方をすると、罰則を受けるリスクがあります。税負担の面で不利になるケースも、少なくありません。

この記事では、「法人決算」を自分ひとりで行う場合に知っておくべき基本から、手順、注意点まで解説します。

大きな失敗をしないで済むように、一通りの知識を身につけ、安全に法人決算を乗り越えられるようにしていきましょう。

目次

1. 法人決算とは何か

最初に「法人決算」の基礎知識から押さえておきましょう。

1-1. 年に1回・事業年度の最終日を決算日とする

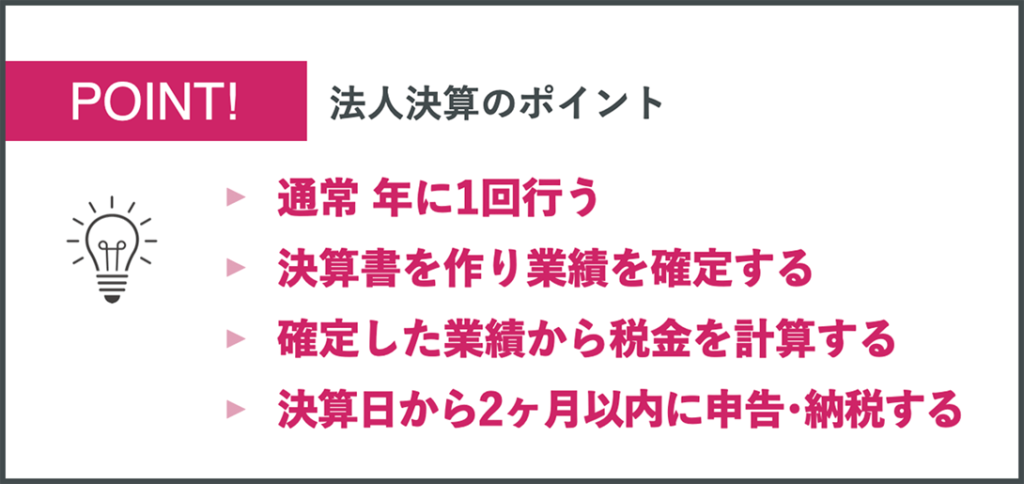

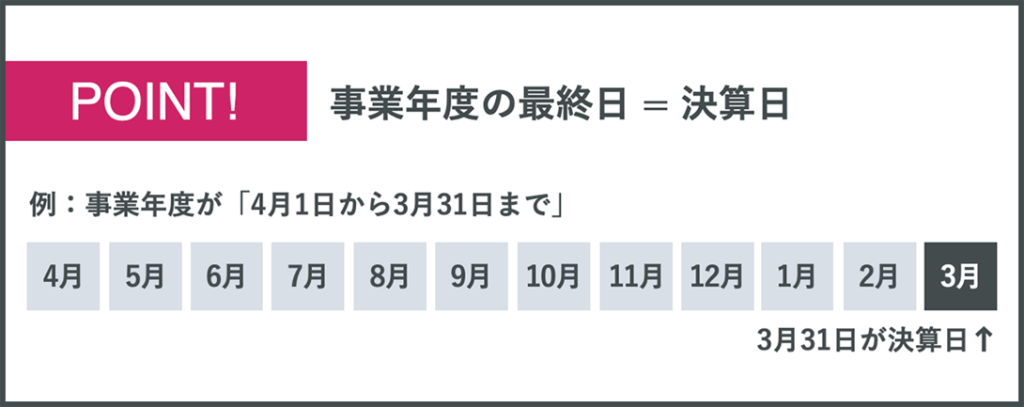

法人決算は、通常1年に1回、事業年度の最終日を決算日として行います。

事業年度は、それぞれの法人によって異なります。たとえば、事業年度が「4月1日から3月31日まで」のであれば、3月31日が決算日となります。

1-2. 決算書の作成は法律で定められた義務

会社を設立すると、会社法・税法・金融商品取引法上、決算書の作成が義務づけられます。

決算書とは、具体的には以下の書類を指しています。

【決算書とは?】

| 法令名 | 会社法 | 税法 (法人税) | 金融商品取引法 |

| 名称 | 計算書類 | 計算書類等 | 財務諸表 |

| 作成対象会社 | 上場・非上場問わない | 上場・非上場問わない | 上場企業 |

| 提出先 | 株主総会等 | 所轄の税務署 | 内閣総理大臣 |

| 内容 | 貸借対照表 損益計算書 株主資本等変動計算書 個別注記表 | 貸借対照表 損益計算書 株主資本等変動計算書 | 貸借対照表 損益計算書 株主資本等変動計算書 キャッシュフロー計算書 附属明細表 |

上表の最右列は、上場企業の場合に適用される法律です。

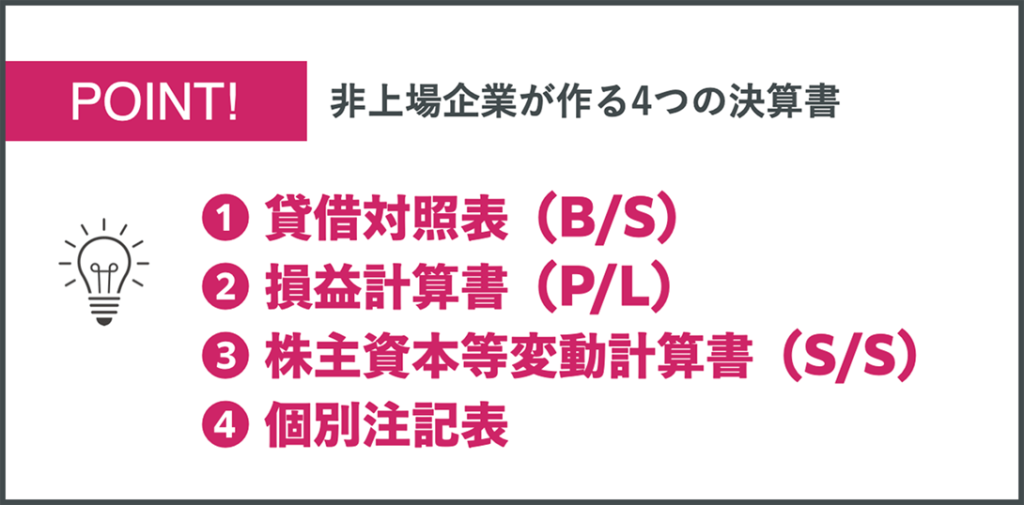

非上場企業の場合は、「貸借対照表、損益計算書、株主資本等変動計算書、個別注記表」の4つの書類を作る必要があります。

「決算書は、会社の成績表」といわれることがありますが、法的には「決算書 = 会社の1年間の業績が明示された計算書類」となります。

1-3. 決算書から納税額の算出と申告をして納税する

決算書を作成することは、すなわち、対象となる事業年度の業績を確定することです。

業績が確定したら、そこから納税額を算出し、所轄の税務署に確定申告します。このプロセスは、個人が行う確定申告と、ほぼ同じ仕組みです。

法人決算の場合は、決算日の翌日から原則2ヶ月以内に申告・納税が必要となります。

たとえば、3月31日が決算日の場合、5月31日までに申告・納税が必要です。

2. 法人決算を自分で行うことの是非とメリット・デメリット

次に、質問の多い、

「そもそも、法人決算は自分でできるのか?」

「素人が自分でやっても、法的に問題ないのか?」

といった疑問をクリアにしておきましょう。

2-1. 法的には自分ひとりで行って問題なし

結論からいえば、法人決算は自分ひとりで行っても問題ありません。

税理士・公認会計士・簿記検定といった、法人決算と関連性の高い資格はありますが、無資格でも、法人決算は行えます。

法的に定められた、必要な資格はありません。

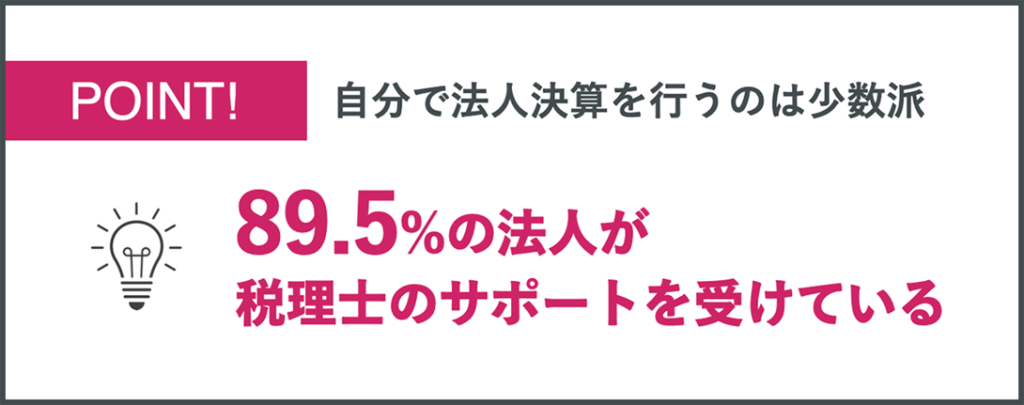

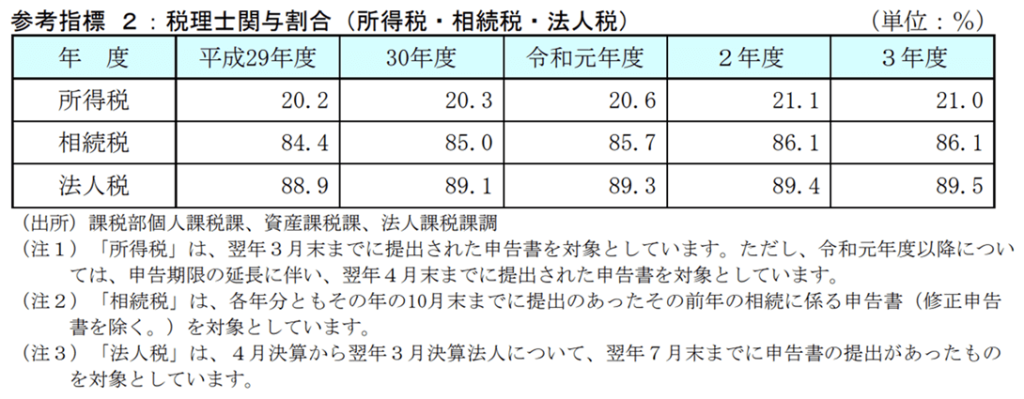

2-2. 法人税の税理士関与割合は89.5%

ただし一方で、多くの法人がひとりでは法人決算を行わず、専門家である税理士のサポートを受けている事実も、把握しておきましょう。

具体的な数字としては、法人税の約9割(89.5%)に、税理士が関与しています。

【参考:税理士関与割合】

2-3. 法人決算を自分で行うメリット・デメリット

法人決算は、物理的には自分でも行えますが、ほとんどの法人が税理士のサポートを受けているのは、メリット・デメリットがあるからです。

法人決算を自分で行うメリットとデメリットを、整理しておきましょう。

【○メリット】

| ・自分でやることで知識が身につき、経営に役立てられる ・税理士へ支払う報酬を節約できる(目安:数十万円〜) |

【×デメリット】

| ・時間と手間がかかる ・会計ソフトや税務申告ソフトの費用がかかる ・誤りが生じるリスクが高くなる ・税務調査が入ったときに1人で対応しなければならない ・十分な税金対策を実行するのは難しい |

こうして整理してみると、じつはデメリットも少なくないことがわかります。

どちらが本当にお得となるのか、会社の規模・状況、社長の資質によっても、変わってきます。

どのような基準で考えればよいか、次章で見ていきましょう。

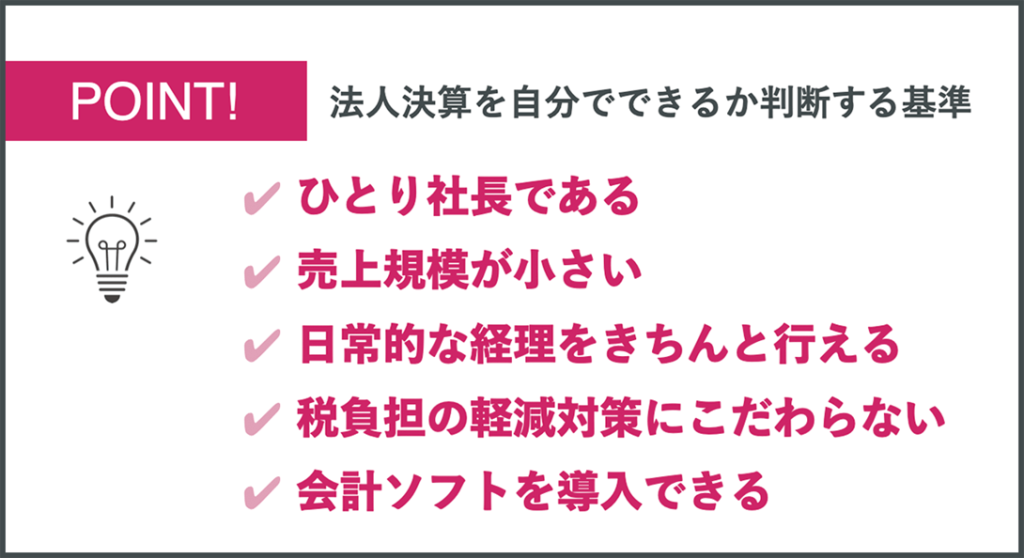

3. 法人決算を自分でできるか判断する基準

法人決算を自分でできるか判断する基準として、以下が挙げられます。

それぞれ、見ていきましょう。

3-1. ひとり社長である

1つめは「ひとり社長である」です。

たとえば、自身の資産管理用に設立したプライベートカンパニーや、創業してから間もないマイクロ法人であれば、経理が複雑ではありません。

創業したばかりの起業家が、

「1期目は勉強も兼ねて、自分で決算にチャレンジしてみる」

というのも、ひとつの手といえます。

ただし、従業員がいる場合や、ひとり社長であっても取引数が多い場合・複雑な場合には、難易度が上がります。税理士に依頼する方向で検討しましょう。

3-2. 売上規模が小さい

2つめは「売上規模が小さい」です。

目安として、売上高が1,000万円以下で、納税額が100万円を超えない場合、自分で決算を行ってもリスクは少ないといえます。

あるいは、赤字で、法人税を納税する見込みではない場合も、自分でチャレンジしやすいケースです。

というのは、赤字の会社であれば、万が一間違いがあったとしても、納税額には影響がないからです。延滞税や加算税などのペナルティを受けるリスクがありません。

3-3. 日常的な経理をきちんと行える

3つめは「日常的な経理をきちんと行える」です。

決算書を作るためには、その土台となる日々の経理を、きちんと行う必要があります。

決算書は、日々の経理という土台があって初めて、作成できるものだからです。

得意・不得意、性格上の問題、時間的なリソース、会計リテラシーの有無などを検討して、経理をきちんとできるか、判断してください。

たとえば、公認会計士・税理士の資格を持っている、あるいは学生時代に資格取得を目指して勉強していたという方は、会計リテラシーが高いといえます。

逆に「数字が苦手」「私生活でも家計管理はどんぶり勘定」という方が、自分で法人決算を行うのは危険です。

3-4. 税負担の軽減対策にこだわらない

4つめは「税負担の軽減対策にこだわらない」です。

「節税したい」という声はよく聞きます。

しかしながら、自分で決算を行いながら、税金対策にも精通するのは、通常の経営者であれば難しいといえます。税制面の専門知識が必要となるためです。

前述のとおり、赤字や利益が少ない(そもそもの納税額が少ない)など、税金対策にこだわる必要がないケースであれば、自分で法人決算を行うのもひとつの選択肢です。

しかしながら、

「利益が多く出ていて、できるだけ税負担を軽減するように工夫して決算したい」

という場合には、専門知識を持つ税理士に依頼する必要があります。

3-5. 会計ソフトを導入できる

5つめは「会計ソフトを導入できる」です。

費用およびITリテラシーの面から、会計ソフトを導入して使いこなせる場合には、法人決算を自分で行える可能性が高くなります。

専門知識の不足を、会計ソフトの機能でカバーできるからです。

逆に、「パソコンを使うのが苦手で、アナログでしか作業ができない」という場合、法人決算を自分で行うのは難しいでしょう。

近年、クラウド系の会計ソフトが台頭しており、従来の会計ソフトよりも安価で使い勝手もよくなっています。

『弥生会計オンライン』『freee』『マネーフォワード クラウド』など、プランによっても異なりますが、《年間・数万円〜》の費用感です。

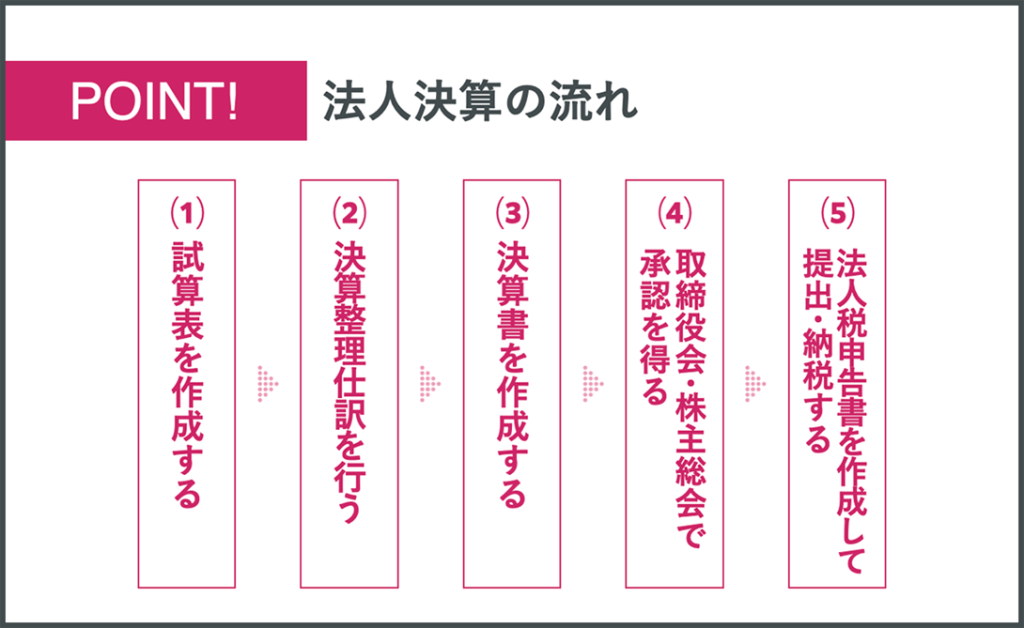

4. 法人決算を自分で行う手順 5ステップ

続いて、法人決算を自分で行う手順を、5つのステップに分けて簡単にご紹介します。

なお、前述のとおり、日々の経理をきちんと行って、帳簿に正確な記帳がされていることが前提となります。

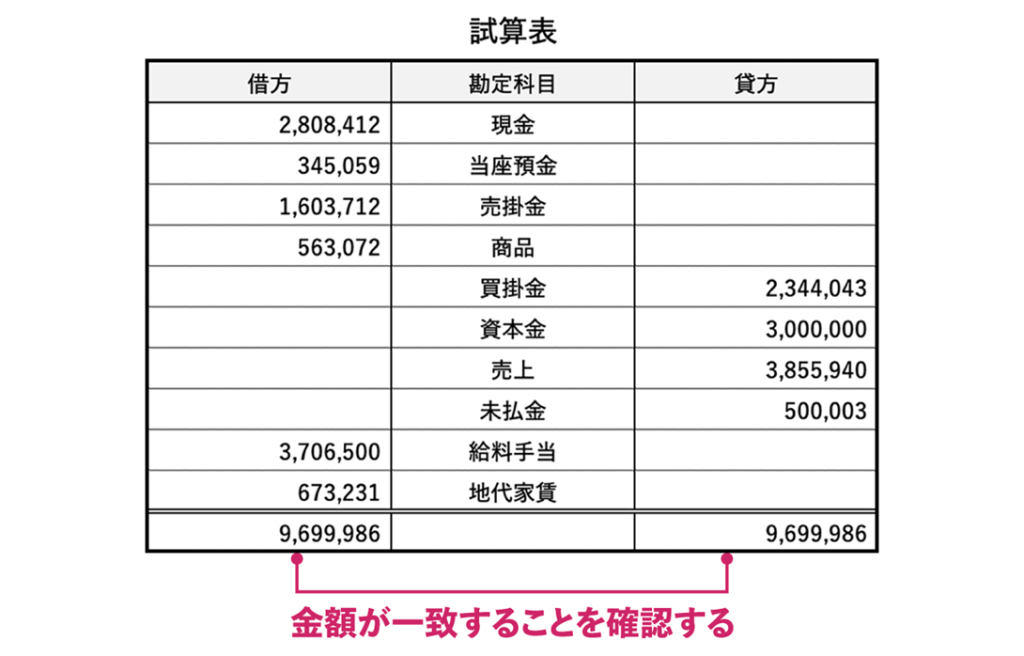

4-1. 試算表(T/B)を作成する

1つめのステップは「試算表(T/B)を作成する」です。

決算を行う年度分の記帳がすべて終わったら記帳が正しくできているかどうかチェックするために、試算表を作ります。

試算表とは、記帳(仕訳と勘定記入)の的確性や適正性を検証する役割を持つ書類で、1つの取引を2つの側面(借方項目と貸方項目)に整理して記録したものです。

借方・貸方の金額の合計は、かならず一致する必要があります。一致しない場合は、記帳にミスがあるということなので、見直して修正します。

試算表を作成するためには簿記の知識が必要ですが、会計ソフトを利用していれば、試算表を自動生成する機能があります。

【試算表のイメージ】

4-2. 決算整理仕訳を行う

2つめのステップは「決算整理仕訳を行う」です。

決算整理とは、決算のときだけ必要となる作業で、今期と来期をまたぐ取引などを修正することです。

たとえば、未収・未払い・前払い・前受けなどは、このタイミングで整理します。

このほかに、固定資産の減価償却費の計上や、棚卸資産の整理も、決算整理仕訳で行います。

決算整理仕訳を終えたら、前述の「試算表」を改めて確定し、次の決算書の作成ステップへと移っていきます。

4-3. 決算書を作成する

3つめのステップは「決算書を作成する」です。

2つめのステップまでで、正確な「試算表」を作成できていれば、以後はその試算表をもとに決算書を作成できます。

おさらいになりますが、上場していない企業が作成すべき決算書は、「貸借対照表、損益計算書、株主資本等変動計算書、個別注記表」の4つです。

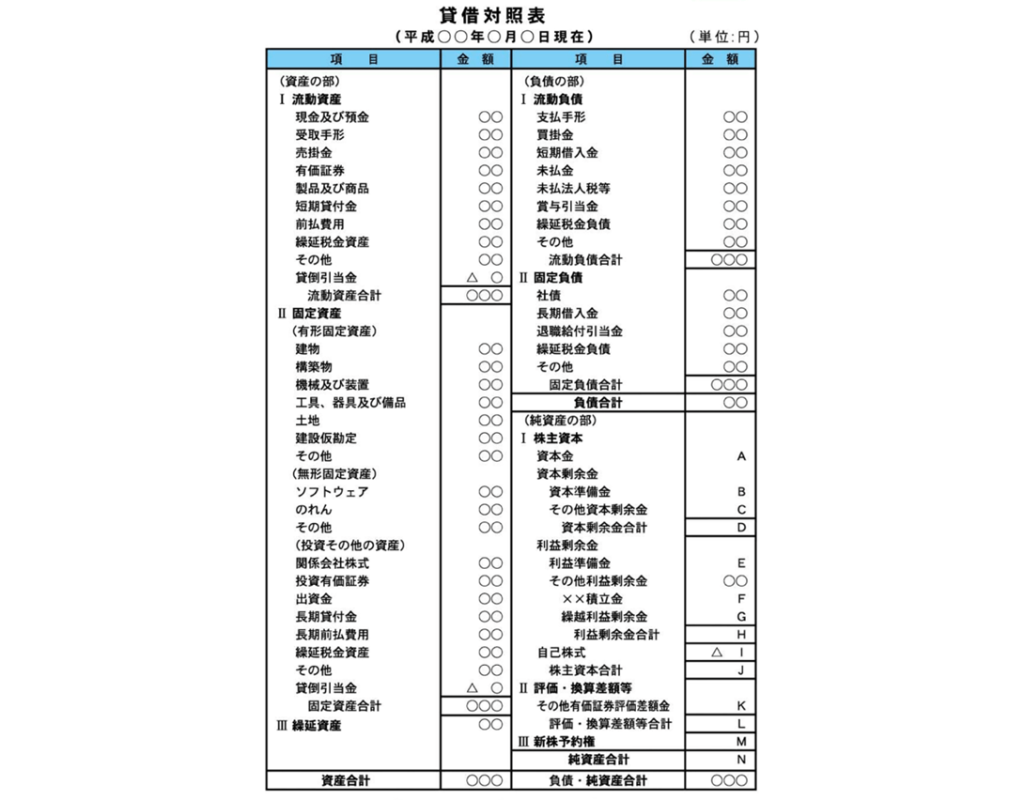

4-3-1. 貸借対照表(B/S)

貸借対照表(B/S)は、資産・負債・純資産(資本)の一覧表です。会社の財産の構成状態を表します。

会計ソフトを利用している場合には、決算整理仕訳まで終えた状態で自動生成すれば、正確な貸借対照表を生成できます。

【貸借対照表のイメージ】

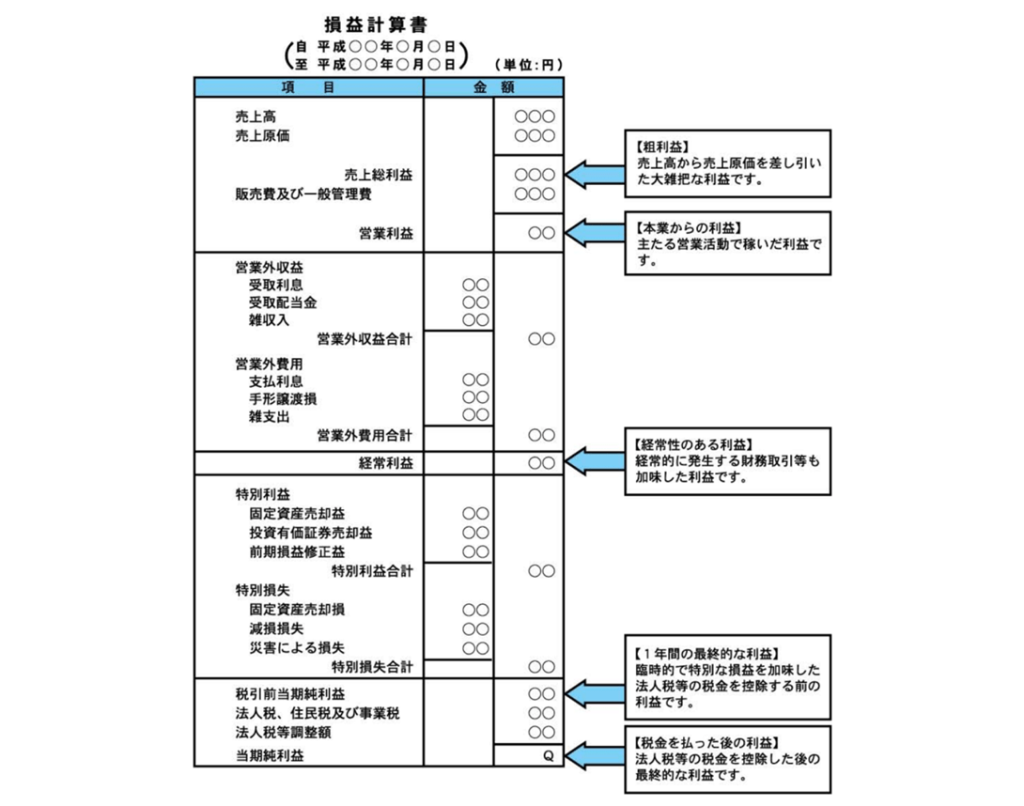

4-3-2. 損益計算書(P/L)

損益計算書(P/L)は、会社の経営成績を明らかにする計算書です。その名のとおり、損益を表示します。

こちらも、会計ソフトで自動生成できます。

【損益計算書のイメージ】

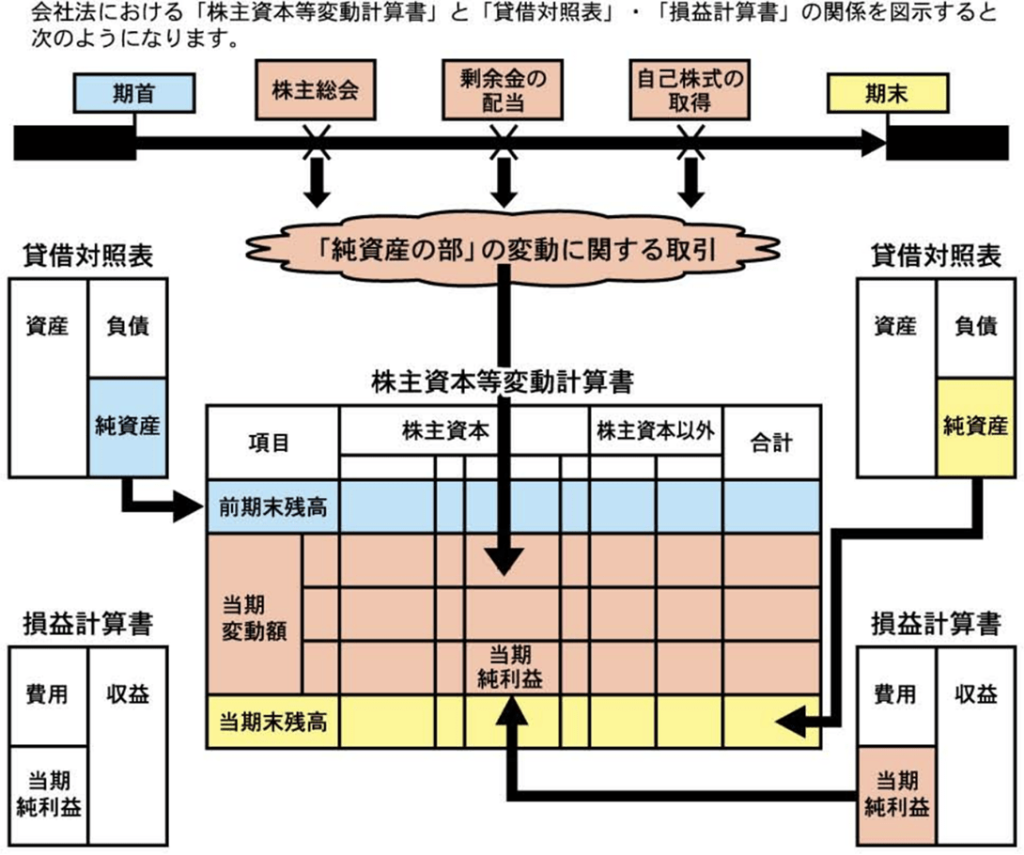

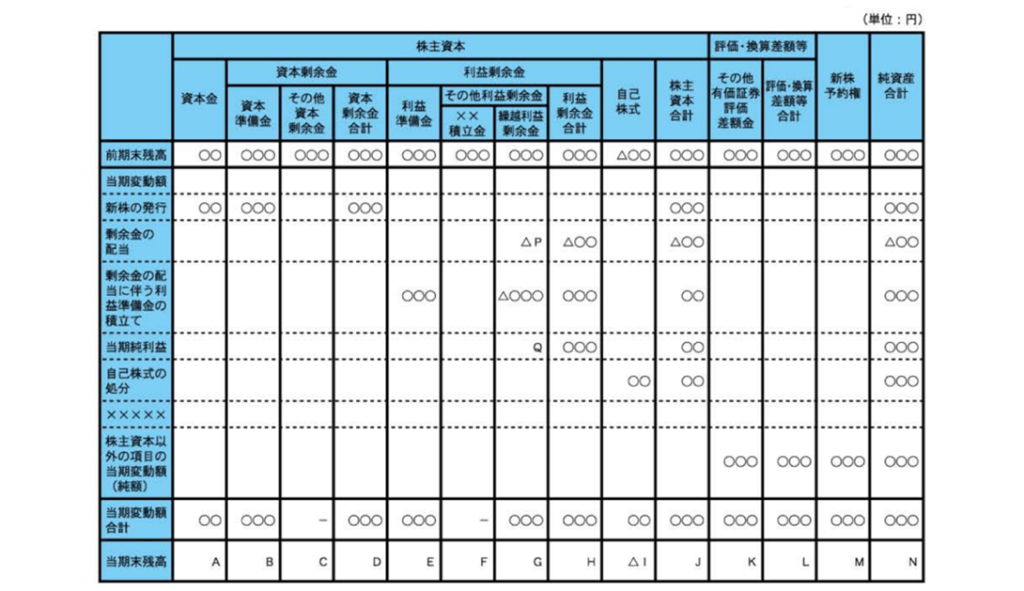

4-3-3. 株主資本等変動計算書(S/S)

株主資本等変動計算書は、株式会社の純資産が1年間にどれだけ変動したかを示す報告書です。

前述の貸借対照表・損益計算書との関係性は、以下のとおりとなっています。

【株主資本等変動計算書の関係図】

会計ソフトを利用している場合、貸借対照表や損益計算書から自動転記できる部分は自動転記されますが、それ以外の変化値については、別途手入力で編集する必要があります。

参考:freeeの場合の操作方法:【法人】決算書を作成する〜株主(社員)資本等変動計算書〜

【株主資本等変動計算書のイメージ】

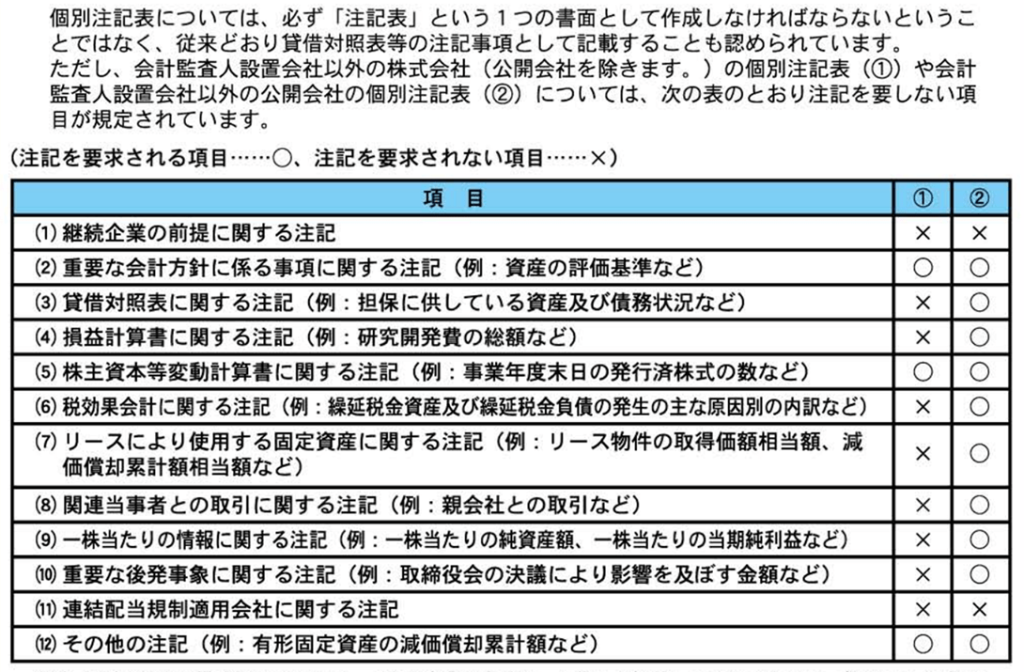

4-3-4. 個別注記表

個別注記表は、重要な会計方針に関する注記、貸借対照表に関する注記、損益計算書に関する注記など、注記を一覧にして表示する書類です。

具体的な注記項目は、以下をご覧ください。

※一般的な会社であれば、以下の「①」の列で「○」印となっている項目の注記が要求されます。

【個別注記表の具体的な注記項目】

4-4. 取締役会・株主総会で承認を得る

4つめのステップは「取締役会・株主総会で承認を得る」です。

「1-2. 決算書の作成は法律で定められた義務」にてご紹介した表を再掲します。

【決算書とは?】

| 法令名 | 会社法 | 税法 (法人税) | 金融商品取引法 |

| 名称 | 計算書類 | 計算書類等 | 財務諸表 |

| 作成対象会社 | 上場・非上場問わない | 上場・非上場問わない | 上場企業 |

| 提出先 | 株主総会等 | 所轄の税務署 | 内閣総理大臣 |

| 内容 | 貸借対照表 損益計算書 株主資本等変動計算書 個別注記表 | 貸借対照表 損益計算書 株主資本等変動計算書 | 貸借対照表 損益計算書 株主資本等変動計算書 キャッシュフロー計算書 附属明細表 |

上記のとおり、会社法では「株主総会等」への提出が定められており、税法では「所轄の税務署」への提出が定められています。

よって、作成した決算書はまず、取締役会(設置されている場合)と株主総会へ提出し、承認を得る必要があります。

株式会社の場合、毎年、事業年度の終了後一定の時期に「定時株主総会」を招集することを定款で規定しています。

通常は、その定時株主総会にて決算書の内容を報告して、承認を得ます。

4-5. 法人税申告書を作成して提出・納税する

5つめのステップは「法人税申告書を作成して提出・納税する」です。

株主総会で決算書の承認を得られたら、承認を得た決算書の内容で法人税申告書を生成し、税務署に提出します。

法人税申告書の作成には、決算書以外にも必要な書類があります。

【法人税申告書に必要な添付書類】

| ・決算書(貸借対照表、損益計算書、株主資本等変動計算書) ・勘定科目内訳書 ・法人事業概況説明書 ・適用額明細書(必要な場合のみ) |

上記は会計ソフトによる自動転記で生成できますので、利用している会計ソフトの説明に従って作成を進めましょう。

提出の際は、法人向けのe-Taxを利用すると、税務署に出向かなくても、パソコン上から送信できます。

参考:法人でご利用の方 | 【e-Tax】国税電子申告・納税システム(イータックス)

法人税申告書を税務署へ提出したら、納税をして、手続き完了です。

法人税の納付期限は、決算日の翌日から2ヶ月以内となっています。3月31日決算の会社であれば5月31日までに納税します。

5. 会社規模が大きくなったら税理士に依頼を

以上、自分で法人決算を行う方法について、解説しました。

まだ売上がほとんど立っていない1期目の決算などを自分でやってみることは、よい経験になるかもしれません。

しかしながら、会社の規模が大きくなってきたら、税理士に依頼することをおすすめします。

その際には、ぜひ辻・本郷 税理士法人にご相談ください。

5-1. 経営者の精神的な負担を軽減

決算を自分でやってみると、時間や労力を奪われるだけでなく、精神面でも負担が大きいことを、多くの経営者の方が実感します。

「忙しいけれど、決算の時間を確保しなければ」

「この処理で合っているのだろうか?」

「税務調査が入ったら、どうしよう」

このような気がかりや心配ごとで、経営者のマインドが占有されるのは、会社にとってマイナスです。

辻・本郷 税理士法人にて、法人税務顧問をご依頼いただいた場合、以下を基本業務としてご提供します。

時間とマインドを決算に縛られることなく手放して、本来の経営に集中できる環境を作っていきましょう。

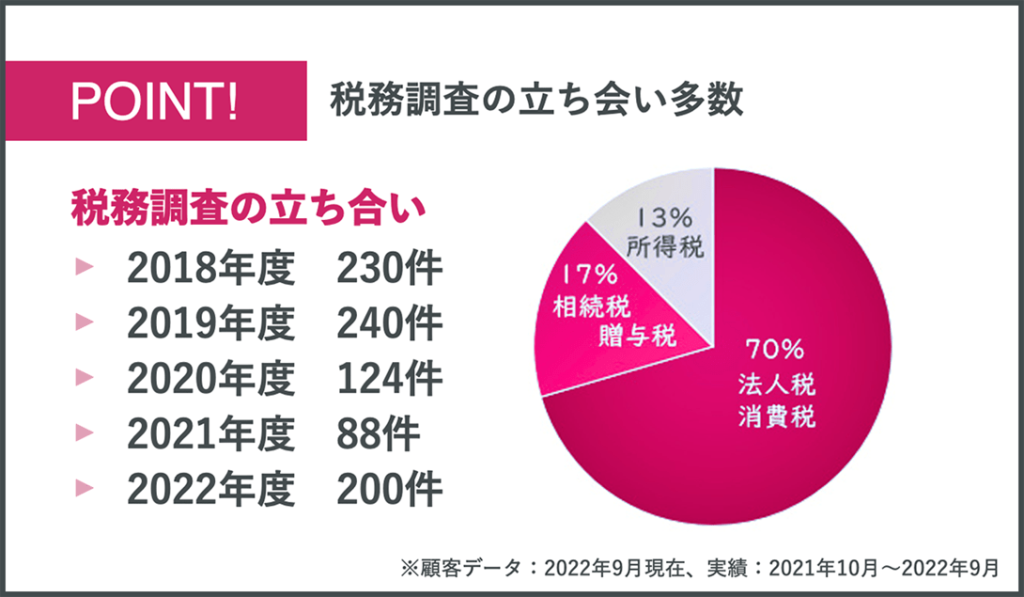

5-2. 税務調査に強い

法人決算を税理士に依頼する際、税理士選びのポイントとなるのは「税務調査に強いか、どうか」です。

税務調査が入ったときに、安心して立ち会いを任せられる税理士でなければ、意味がないと考えます。

辻・本郷 税理士法人は、年間の税務調査の立ち会い数で圧倒的な実績を持ちます。

経験をベースとした独自の知見を持っているため、不明な点は何でもご相談ください。

5-3. 専門家による税金対策でサポート

会社が成長し、大きな利益が上がるようになれば、本格的に「税金対策」を検討する必要があります。

「税法のルール内で、必要最低限の税金を納める」ということは、シンプルなようでいて、じつは専門性の高い分野です。

知識がないと、納めずに済む税金まで納めてしまったり、逆に不当な手法で税逃れする結果となったりします。

どちらも、経営にとってはマイナスです。

法人決算を自分で行うフェーズから卒業し、税金対策が必要な段階となったら、こちらのお問い合わせのページよりお気軽にご連絡いただければと思います。

トータルで最も利得を会社に残せる方策を、一緒に考えていきましょう。

6. まとめ

本記事では「自分で行う法人決算」をテーマに解説しました。要点をまとめておきましょう。

法人決算を自分で行うメリット・デメリットとして、以下が挙げられます。

【○メリット】

| ・自分でやることで知識が身につき、経営に役立てられる ・税理士へ支払う報酬を節約できる(目安:数十万円〜) |

【×デメリット】

| ・時間と手間がかかる ・会計ソフトや税務申告ソフトの費用がかかる ・誤りが生じるリスクが高くなる ・税務調査が入ったときに1人で対応しなければならない ・十分な税金対策を実行するのは難しい |

法人決算を自分でできるか判断する基準として、以下を参考にしてみてください。

| 1. ひとり社長である 2. 売上規模が小さい 3. 日常的な経理をきちんと行える 4. 税負担の軽減対策にこだわらない 5. 会計ソフトを導入できる |

法人決算を自分で行う手順を5つのステップでご紹介しました。

| 1. 試算表を作成する 2. 決算整理仕訳を行う 3. 決算書を作成する 4. 取締役会・株主総会で承認を得る 5. 法人税申告書を作成して提出・納税する |

コストを下げつつも、会社にとって最善の選択をするためには、税理士への依頼も視野に入れてご検討ください。