「青色申告の経費は上限なく計上していい?」

「経費が予定より膨れてしまったが、すべて計上しても問題ない?」

青色申告を行う人の中には、上記のように経費について疑問を持っている人もいるかもしれませんが、青色申告の経費に上限はありません。

事業に関係する費用であり、売上に対して適正な金額であれば、いくらでも経費として計上することが可能なので安心してください。

しかし経費に上限がないからといって、適当に経費を計上するのはNGです。

故意ではないにしろ、プライベート時に発生したお金や、仕事の費用なのかプライベートの費用なのか曖昧なお金を経費にしてしまった場合、追加で課税されるほか、最悪、青色申告を取り消されてしまう恐れがあるからです。

「税金の負担を軽減するために青色申告しているにも関わらず、逆に余計なお金がかかってしまった」なんてことにならないためにも、経費にできるものやできないもの、余計な損をしないための対策などを理解しておく必要があります。

そこでこの記事では、

| ・青色申告で経費計上する場合の目安 ・個人事業主が青色申告で経費申請できる費用 ・個人事業主が青色申告で経費申請できない費用 ・仕事以外の経費計上が見つかった場合の処罰 ・青色申告の経費計上で余計な損をしないための必須対策3つ ・青色申告で税金の負担を軽減する経費計上方法 |

について徹底的に解説していきます。

この記事を読めば、青色申告でどの費用が計上できてどの費用が計上不可なのかや、ルール違反で罰せられないために日頃から実践できる対策について理解できます。

後から修正が必要になったり、追加で余計なお金が発生したりせず、気持ちよく青色申告を完了させるためにも、ぜひ最後まで読み進めてください。

目次

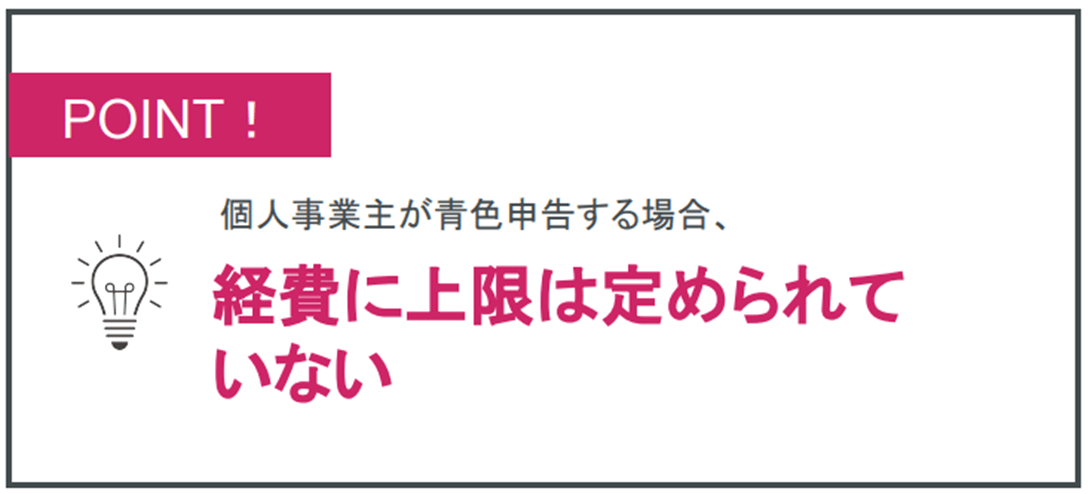

1. 個人事業主の青色申告の経費に上限はない

まず本章では、青色申告で計上できる経費の上限について説明していきます。

1-1. 個人事業主の青色申告の経費に上限はない

個人事業主が青色申告する場合、経費に上限は定められていません。

ただし経費が売上に対してあまりにも大きな金額であったり、常識からかけ離れている金額であったりする場合は、注意してください。

税務署から不審に思われ、税務調査の対象となりやすいからです。

たとえば年間売上が200万円なのに対し、交際費や旅費などの経費が毎月15万以上計上されているといったケースは、不自然な出費であると判断されやすいでしょう。

よって青色申告で計上できる経費に上限はありませんが、売上に対して適正な金額であるかといった点は重要です。

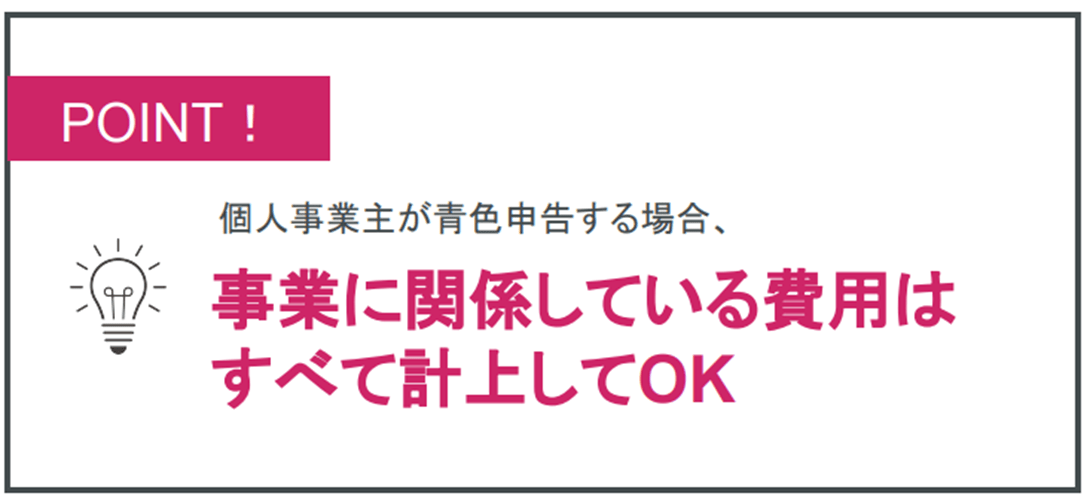

1-2. 事業に関係している費用はすべて計上して問題なし

売上に対して適正な金額であることが重要と前述しましたが、事業に本当にかかった費用であれば、全額経費として計上して問題ありません。

税務署が一番重要視するのは、「事業に関係している経費が正しく計上されているか」といった点だからです。たとえば以下のような事業を営んでいる場合は、売上に対して費用が大幅に増加したり、赤字になったりするケースもあるでしょう。

| ・在庫を多く抱えたり、設備の維持管理にお金がかかったりする事業 ・事業の拡大に伴い、新たな人員の雇用や店舗数を増やす必要のある事業 ・新規事業を立ち上げるにあたり、初期投資にお金をかける必要のある事業 など |

上記のような場合は、事業に関係している費用であれば、金額の大小関係なく経費を計上して問題ありません。

2. 個人事業主が青色申告で経費申請できるもの一覧

青色申告の経費に上限がないことは分かったかと思いますが、何でも経費にできるわけではありません。ここでは、個人事業主が青色申告で経費申請できる以下の費用について説明していきます。

以下でそれぞれどのような費用が経費となるのか、1つずつ説明していきます。

2-1. 家賃

青色申告で経費申請できるものの1つとして、家賃が挙げられます。自宅とは別に事務所や店舗がある場合は、事務所や店舗の家賃を全額経費として計上できます。

もし自宅が事務所や店舗も兼ねている場合は、家事按分の計算が必要です。

【家事按分(かじあんぶん)とは】

| 自宅兼事務所(店舗)の場合に、家賃や水道光熱費をプライベートで使用している分と、事業で使用している割合に分に分けて考えた上で、経費を算出して計上すること。 |

たとえば自宅兼事務所(店舗)の床面積が100㎡で、その内の30㎡のスペースを仕事場として使っている場合、家賃の3割を経費として計上できます。

自宅を仕事場とする場合は、あらかじめ見取り図などを見て、仕事場にしている部屋の面積がどのくらいあるのかを確認しておきましょう。

2-2. 水道光熱費

水道光熱費も、青色申告で経費計上できる費用の1つに挙げられます。水道光熱費は、事業を行う上で使用している水道代や電気代、ガス代のことです。

自宅とは別に事務所や店舗がある場合、水道光熱費は全額経費として計上できます。ただし自宅兼事務所(店舗)の場合は、家賃と同じく家事按分の計算が必要です。

たとえば電気代の場合を考えてみましょう。1日の電気の使用時間が10時間で、その内6時間ほど仕事を行っていた場合は、電気代の60%を経費として計上できます。

【注意点】

| 水道代やガス代は、按分が難しいため注意が必要です。多くの場合、仕事中にガスを使うことはほとんどなく、水道もお手洗いの使用くらいでしょう。そのため経費として計上できるのは、数%程度と考えられます。 |

このように青色申告では水道光熱費も経費として計上できますが、事業に使っている割合を明確に割り出す必要があります。

2-3. 通信費

青色申告で経費申請できるものの1つとして、通信費が挙げられます。通信費として計上できる具体的な費用としては、以下を参考にしてください。

【通信費として計上できる費用例】

電話関連の費用 | ・固定電話やスマートフォンの通信料、通話料 ・FAXの送信料 など |

インターネット関連の費用 | ・インターネット回線の契約費 ・インターネット回線の工事費 ・レンタルサーバー料 ・クラウドシステム利用料 など |

テレビや有線放送の費用 | ・オフィスや店舗に設置しているテレビの受信料(NHKやケーブルテレビなど) ・オフィスや店舗に設置している有線放送の受信料 など |

郵送関連の費用 | ・切手やハガキの購入費 ・メール便や宅配便の送料 など |

上記の費用は通信費として計上できますが、もしスマートフォンやパソコンをプライベート用とビジネス用で分けていない場合は、家事按分する必要があるので注意が必要です。

たとえばプライベートで5割、ビジネスで5割使用している場合は、使用時間を記録しておくなど明確に根拠が説明できるようにしておきましょう。面倒な場合は、プライベート用とビジネス用で通信機器を分けることをおすすめします。

2-4. 旅費交通費

旅費交通費も、青色申告で経費計上できる費用の1つに挙げられます。旅費交通費とは、移動時にかかった交通費や宿泊費などのことです。具体的には以下のような費用を計上できます。

| ・電車やバス、タクシーの乗車料 ・飛行機や新幹線のチケット代 ・ホテルや旅館の宿泊代 |

ただし、たとえば仕事関係で泊まった場所から、プライベートで観光に行く際に発生した旅費や交通費は経費として計上できないので、注意しましょう。

2-5. 車両費

青色申告で経費申請できるものの1つとして、車両費も挙げられます。車両費は、事業用の車の管理や維持にかかる費用のことです。具体的には、以下のような費用が車両費として計上できます。

【車両費として計上できる費用例】

日常的に発生する費用 | ・ガソリン代やオイル代 ・洗車代 ・有料道路や高速道路の利用料 ・コインパーキングや月極駐車場の利用料 など |

定期的に発生する費用 | ・タイヤ交換代 ・車検代 ・自動車税 ・自動車保険 など |

もしプライベートと仕事で同じ車を使っている場合は、何割を仕事で使っているのか証明できるように、車を使った日時や距離などを記録しておきましょう。

2-6. 広告宣伝費

広告宣伝費も、青色申告で経費計上できる費用の1つに挙げられます。広告宣伝費は、チラシやダイレクトメールなどを使って、商品やサービスを宣伝した際にかかる費用のことです。

具体的には以下のような費用が、経費として計上できます。

| ・チラシやカタログ、ハガキ、パンフレットなどの印刷費 ・郵送費 ・新聞やフリーペーパーなどの広告掲載費 ・テレビやラジオのCM製作費 ・展示会の出展費 ・ノベルティやサンプルの製作費 ・バナー広告費やSEO対策費用 など |

ただし広告宣伝費として認められる費用は、あくまで不特定多数の人に向けて宣伝する際にかかる費用です。

たとえばイベントへ協賛として参加した場合、とくに広告を出してもらえるなどの特典がなく、不特定多数への宣伝にならない場合は、広告宣伝費としては計上できず、接待交際費などで計上する必要があるので、注意してください。

2-7. 接待交際費

青色申告で経費申請できるものの1つとして、接待交際費も挙げられます。接待交際費とは、得意先や取引先など事業に関連する人との付き合いで発生する費用のことです。

具体的には、以下のような費用が挙げられます。

| ・取引先や得意先との飲食代や接待費 ・仕事に関連するイベントや会合への参加費 ・取引先や得意先へのお歳暮やお中元にかかる費用 ・取引先や得意先への香典や結婚祝い金 など |

接待交際費はプライベートとの境界が曖昧なため、税務調査の際に目を付けられやすい経費です。

そのため追及された際に事業と関係のある経費であることを証明するためにも、一緒にいた人や人数、お店の名前、だいたいの会話の内容などを領収証の裏などにメモしておくことをおすすめします。

2-8. 外注費

外注費も、青色申告で経費計上できる費用の1つに挙げられます。外注費は、業務の一部を外部の企業や個人に依頼する際に発生する費用です。たとえば以下のような費用が、外注費として計上できます。

| ・webサイトの制作を外部のwebデザイナーに委託する ・SNSの運用を外部の企業に委託する ・動画編集をクラウドソーシングで募った個人に委託する |

ただし上記のような場合でも、外注した業務が委託した個人にしかできない業務であったり、作業時間を指定して報酬を時給換算にしているなどの場合は、外注費ではなく従業員への給与とみなされる可能性があります。

もし税務調査の際に外注費を給与と認めた場合は、源泉徴収漏れと判断され追徴課税の対象となってしまうので、外注する際は契約書を交わして雇用関係がないことを示すなど、あらかじめ対策を打っておきましょう。

2-9. 消耗品費

青色申告で経費申請できるものの1つとして、消耗品費も挙げられます。消耗品費とは、短期間で使い切ってしまうものや、いずれ消耗して無くなったり壊れたりするものの購入費用のことです。

たとえば以下のようなものを、経費として計上できます。

| ・ボールペンや付箋、ファイルなどの事務用品 ・デスクやチェア ・ペンチやトンカチなどの工具 ・パソコンやカメラなどの機器 など |

ただし使用可能な期間が1年以上かつ、取得価額が10万円以上ものは消耗品費ではなく、減価償却費として計上する必要があります。

たとえばパソコンは耐用年数が4年と定められています(参考:主な減価償却資産の耐用年数表 | 国税庁)。取得価額が10万円以内の場合と、10万円以上の場合を考えてみましょう。

【パソコンの経費計上方法の比較例】

| 取得価額が8万円 | 取得価額が12万円 |

8万円を全額消耗品費として計上できる | ・1年目:3万円 ・2年目:3万円 ・3年目:3万円 ・4年目:3万円 といったように4年かけて経費計上していく |

このように青色申告では消耗品費を経費として計上できますが、ケースによっては全額を一括計上できない場合もあるので注意しましょう。

2-10. 新聞図書費

新聞図書費も、青色申告で経費計上できる費用の1つに挙げられます。新聞図書費は、新聞や書籍などの購入費のことです。具体的には以下のような費用を、新聞図書費として計上できます。

| ・新聞購読費 ・書籍や雑誌購入費 ・電子書籍や雑誌購入費 ・有料情報サイトや有料メールマガジンの月額利用料 など |

新聞図書費として費用を計上する判断は、事業に関連しているかどうかといった点です。

たとえばwebライターであれば、文章術やコピーライティングに関する書籍の購入費であれば計上できますが、事業に直接関係のないビジネス書の購入費は計上できません。

このように青色申告では新聞図書費を経費として計上できますが、事業に直接関係しているかを判断した上で計上しましょう。

2-11. 荷造運賃

青色申告で経費申請できるものの1つとして、荷造運賃も挙げられます。荷造運賃は、顧客や取引先に商品を発送する際に発生する送料や、梱包代などのことです。

具体的には、以下のような費用が計上できます。

【荷造運賃として計上できる費用例】

| 梱包時 | ・ダンボールやガムテープの購入費 ・梱包材や包装紙の購入費 など |

| 発送時 | ・宅配便や宅急便の配送料 ・レターパックやメール便の配送料 ・トラックや鉄道、飛行機の運送料 など |

このように青色申告では、商品の梱包や発送にかかった費用を経費として計上できます。

2-12. 修繕費

修繕費も、青色申告で経費計上できる費用の1つに挙げられます。修繕費は、破損もしくは故障してしまった固定資産を、修理する際に発生する費用のことです。

たとえば以下のような費用を経費として計上できます。

| ・災害などで欠けてしまった事務所の壁の修繕費 ・故障したパソコンの修理費 ・事業車の故障したエアコンの修理費 など |

このように青色申告では、固定資産の修理費用を経費として計上できます。

2-13. 利子割引料

青色申告で経費申請できるものの1つとして、利子割引料も挙げられます。利子割引料とは、事業のために借り入れたお金の利息や、手形を現金化する際にかかる利息などのことです。

具体的には以下のような費用を、経費として計上できます。

| ・事務所の購入ローンの利息 ・事業車両の購入ローンの利息 ・クレジットカードローンの利息 ・銀行や消費者金融からの借入利息 ・手形の割引料 など |

このように青色申告では、事業のために借り入れた資金の利息なども経費に計上できます。

2-14. 専従者給与

専従者給与も、青色申告で経費計上できる費用の1つに挙げられます。専従者給与は、事業者と生計を共にしている配偶者や親族を従業員としている場合、その配偶者や親族に支払っている給与のことです。

青色申告を行っており、事前に「青色事業専従者給与に関する届出書」を税務署に申請していれば、配偶者や親族に支払った給与を、全額経費として計上することができます。

ただし配偶者や子どもを従業員とした場合、給与の金額に関係なく、配偶者控除や扶養控除は適用できなくなるため注意が必要です。

給与として経費を計上すべきか、もしくは配偶者やこどもを従業員とせず、控除制度を活用した方が税金の負担を減らせるか、必ず確認しておきましょう。

2-15. 保険料

青色申告で経費申請できるものの1つとして、保険料も挙げられます。以下は経費として計上できる保険料の一例です。

| ・事務所や店舗の火災保険料(自宅兼事務所・店舗の場合は事業で使用している部分のみ計上可能) ・事務所や店舗の地震保険料(同上) ・車やバイク、自転車の保険料(プライベートと兼用の場合は事業で使用している割合のみ計上可能) ・従業員の生計保険料や社会保険料 ・従業員の損害保険料 など |

上記は経費として計上できますが、経費にできない保険料もあります。くわしくは「3-2.事業主個人の保険料」に目を通してください。

2-16. 税金

税金も、青色申告で経費計上できる費用の1つに挙げられます。具体的には以下の税金が、経費として計上できます。

| ・個人事業税 ・消費税や地方消費税 ・固定資産税 ・印紙税や登録印紙税 ・不動産取得税 |

上記は経費として計上できますが、経費にできない税金もあります。くわしくは「3-3.事業主個人の保険料」に目を通してください。

2-17. 貸倒金

青色申告で経費申請できるものの1つとして、貸倒金も挙げられます。貸倒金とは、取引先から売掛金や未収入金などが回収できなくなった場合に発生する損金のことです。

すべての貸倒金が経費として計上できるのではなく、取引先からの回収が事実上不可能な場合のみ、経費として計上できます。たとえば以下のような場合です。

【貸倒金を経費として計上できるケース例】

| 取引先 | 経費として計上できるケース |

法人 | ・破産手続きにより債権放棄している場合 ・民事更生手続きをしている場合 など |

個人 | 自己破産している場合 など |

このように青色申告では、取引先からの回収が事実上不可能な場合のみ、貸倒金を経費として計上できます。

3. 個人事業主が青色申告で経費申請できない費用

ここでは個人事業主が青色申告する際に、経費として計上できない以下の費用について解説します。

| ・事業主個人の税金 ・事業主個人の保険料 ・事業主個人の健康管理にかかる費用 ・その他(スーツ代、メガネ・コンタクト代、カフェ代、二次会以降の飲食代など) |

以下で1つずつ説明していきます。

3-1. 事業主個人の税金

青色申告で経費申請できない費用の1つとして、事業主個人の税金が挙げられます。事業とは関係がなく、あくまで個人が納める必要のある税金に関しては、経費申請ができないのです。

具体的には、以下の税金は経費として認められません。

| ・所得税 ・住民税 ・贈与税 ・相続税 など |

このように青色申告する際は、税金の中でも経費にできるものとできないものがあるため、注意しましょう。

3-2. 事業主個人の保険料

事業主個人に関係する保険料も、青色申告で経費申請できません。税金と同様に事業とは関係がなく、あくまで個人が支払っている保険料に関しては、経費として認められていないからです。

たとえば以下のような保険料は、経費として計上できません。

| ・生命保険料 ・損害保険料 ・国民健康保険料 ・国民年金保険料 など |

このように青色申告する際は、保険料の中でも事業に直接関係ないものは経費にできないので、注意してください。

3-3. 事業主個人の健康管理にかかる費用

青色申告で経費申請できない費用の1つとして、事業主個人の健康管理にかかる費用も挙げられます。たとえば以下のような費用は、経費申請できません。

| ・健康診断など定期健診の費用 ・人間ドックの費用 ・薬や湿布など医薬品の購入費 ・ジムやヨガなどのレッスン料 ・マッサージ代 など |

ただし家族や親族以外に従業員を雇っている場合は、福利厚生費費として上記のような費用を経費計上できます。

このように個人の健康管理にかかる費用は、基本的には経費にできないので、注意しましょう。

3-4. その他

ここでは、その他の青色申告で経費申請できない費用について説明します。以下は、よく経費にしてもいいか迷うことの多い費用についてまとめた表です。

【その他の経費にできない費用例】

経費にできない | 詳細 |

スーツ代 | 普段着としても活用でき、本当に業務以外では着用していないことを証明するのは難しいため経費にはできない。 |

メガネやコンタクト代 | 本当に業務時間のみに利用しているかを証明するのは難しいため、経費にはできない。 |

カフェ代 | 業務以外の時間で休憩などの利用の場合は、経費にできない。 |

二次会以降の飲食代 | 接待交際費として飲食代を経費にできるのは一次会までなので、それ以降の飲食代は経費にできない。 |

このように業務だけに利用しているか分からないものの費用や、業務に直接必要ではないものの費用は、経費にはできないため注意してください。

4. 青色申告で最も注意したいのは「仕事以外の経費計上」!

ここまで青色申告で経費計上できるもの、できないものを紹介してきましたが、仕事以外の経費計上には十分、注意してください。

明らかにプライベート時に発生したお金や、仕事の費用なのかプライベートの費用なのか曖昧なお金を、青色申告で経費として計上した場合、税務署から罰せられる可能性があるからです。

たとえば以下のような考えで、仕事以外の経費を計上している人も中にはいるかもしれません。

| ・「プライベートの外食代や交際費を混ぜてもバレないでしょ」 ・「5日間の海外滞在で仕事をしながら観光もしたけど、分けるのが面倒だから、かかったお金をすべて経費として計上しよう」 |

しかし上記のような考えで経費を計上してしまうと、税務調査に入られた際に経費の根拠を細かく追及され、最悪、追徴課税されるほか、青色申告自体が取り消しになる可能性があります。

仕事以外の経費計上が税務署に見つかったらどうなるか、以下でもう少し詳しく見ていきましょう。

4-1. 追徴課税される

仕事以外の経費を計上し、税務調査にて見つかってしまった場合、追徴課税される可能性が高いでしょう。必要以上の経費計上により、納税額が本来納めるべき税額より少なすぎる場合、過少申告加算税が課されます。

過少申告加算税が課された場合、申告した税額と本来納めるべき税額の差額に、追加で何割か上乗せした金額を納税する必要があります。

【過少申告加算税の割合】

| 税務署から通知が来た場合に納税額に上乗せされる割合 | 自主的に修正申告した場合に納税額に上乗せされる割合 |

| 下記以外の部分 | 10% | 5% |

| 期限内申告額と50万円のどちらか多い金額を超える部分 | 15% | 10% |

このように仕事以外の経費を計上することで、追徴課税の対象となり余計なお金がかかるケースもあるため、経費を計上する際は、本当に計上しても問題ないかを考えた上で計上しましょう。

4-2. 青色申告が取り消しになる

もし仕事以外の経費を計上し、税務調査にて見つかってしまった場合、条件によっては青色申告自体が取り消しになる可能性があります。

【青色申告が取り消しになる条件の例】

| たとえば帳簿書類の提出を拒んだり、多額の経費計上によって所得額が少ないように見せたりした場合に、青色申告の取り消し処分を受ける可能性があります。 |

青色申告が取り消しになるということは、65万円の控除や家賃などの家事按分計上、その他の特典が受けれず、「税金の負担を減らすことができなくなる」ということです。

青色申告の取り消し処分を受けると1年間は再申請することができず、新たに青色申告をする場合は、税務署に再度、「青色申告承認申請書」を提出しなければなりません。

このように仕事以外の経費を計上することは、最悪、青色申告の取り消しにつながるケースもあるため、注意してください。

5.【実践的】青色申告の経費計上で余計な損をしないための必須対策3つ

青色申告の経費計上によって追徴課税が発生するほか、青色申告自体が取り消しになれば、せっかく税金の負担を減らすために行った青色申告が逆効果となってしまいます。

上記のように余計な損をしないためには、以下3つの対策を講じておくと良いでしょう。

以下で具体的な方法について説明していきます。

5-1. プライベートの費用と仕事の費用を明確に区別しておく

青色申告の経費計上で余計な損をしないために、プライベートの費用と仕事の費用を明確に区別しておきましょう。

プライベートか仕事か曖昧な費用は、客観的に分かるように明確に区別しておくことで、税務調査が入った際に、経費の根拠を説明しやすくなるからです。

たとえば以下のような方法があります。

| ・財布やクレジットカードを仕事用とプライベート用の2つに分ける ・スマートフォンや車を仕事用とプライベート用の2つに分ける ・仕事をしていた時間をスケジュール帳に記録しておく |

このようにプライベートの費用と仕事の費用を明確に区別しておくことは、青色申告の経費計上で余計な損をしないために重要です。

5-2. 領収書やレシートにメモを記載しておく

領収証やレシートにメモを記載しておくことも、青色申告の経費計上で余計な損をしないために重要な対策です。

青色申告を行う場合、提出書類は確定申告書と決算書のみですが、税務調査の際に経費に関する資料の提出を求められたら、領収書やレシートを提示する必要があります。

その際に、「この経費は事業を行うために必要な支払いであった」と明確に説明できるように、領収書やレシートにメモを残しておくことは重要です。メモの残し方については、以下の例を参考にしてください。

| ・交際費:取引先と食事した場合は、取引先名や店舗名、人数、時間、だいたいの会話の内容を記録しておく。 ・旅費交通費:出張時に電車に乗るため、ICカードをチャージした場合は、乗車駅や下車駅など利用区間、移動の目的などを記録しておく。 |

このように領収証やレシートにメモを記載しておくことは、青色申告の経費計上で余計な損をしないための対策となります。

5-3. 帳簿や書類は一定期間必ず保存しておく

青色申告の経費計上で余計な損をしないためには、帳簿や書類を一定期間、必ず保存しておきましょう。

もし帳簿や書類を適切に保存していなかった場合、税務調査時に経費や売上に関する記録を調査員から求められても提示できないため、青色申告の取り消し処分が下される恐れがあるからです。

保存が必要な帳簿や書類は、以下を参考にしてください。

【青色申告で保存が必要な帳簿・書類】

| 保存が必要なもの | 保存期間 |

帳簿 | ・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 など | 7年 |

決算関係書類 | ・損益計算書 ・貸借対照表 ・棚卸表 など | 7年 |

現金預金取引等関係書類 | ・領収証 ・小切手控 ・預金通帳 ・借用証 など | ・前々年分所得が300万円以下の場合:5年 ・上記以外の場合:7年 |

その他の書類 | ・請求書 ・見積書 ・契約書 ・納品書 ・送り状 など | 5年 |

青色申告の経費計上で余計な損をしないためにも、帳簿や書類は一定期間、必ず保存しておきましょう。

6. 青色申告で税金の負担を軽減できる経費計上のコツ

青色申告は白色申告に比べると税制上のメリットが大きく、元々、税金の負担を軽減できるような仕組みになっていますが、ここではさらに税金の負担を軽減するのに役立つ以下3つのコツを紹介します。

以下で1つずつ説明していきます。

6-1. 開業に関連する費用も経費として計上する

青色申告で税金の負担を軽減できる経費計上のコツとして、開業に関連する費用も経費として計上する点が挙げられます。

個人事業主は開業日前にかかった費用でも、開業するための費用であれば経費として計上できるからです。たとえば以下のような費用を、経費として計上できます。

| ・店舗や事務所の家賃や水道光熱費 ・従業員への給与 ・パソコンなどの備品代(取得価額が10万円以下のものに限る) ・通信費 ・スキルを取得するための講座受講代、書籍代 ・広告宣伝費 ・打ち合わせ費 など |

このように開業日前に発生した費用であっても、事業に関連するものであれば経費として計上できるため、税金の負担を軽減できるでしょう。

6-2. 少額減価償却資産の特例を活用する

青色申告で税金の負担を軽減できる経費計上のコツ2つ目は、少額減価償却資産の特例の活用です。

通常、消耗品は使用可能な期間が1年以上かつ、取得価額が10万円以上ものは、耐用年数に応じて減価償却が必要ですが、少額減価償却資産の特例を適用すれば、1個あたりの取得価額が30万円未満であれば、費用を一括計上できます。

たとえば以下のように、そのときのケースに応じて、少額減価償却資産の特例を活用するかしないかを選択できます。

・その年の税金の負担を少しでも減らしたいといった場合:少額減価償却資産の特例を活用する |

ただし少額減価償却資産の特例には限度があり、1年間で適用できる金額は、取得価額の合計300万円と定められているので、注意してください。

(事業年度が1年に満たない場合には300万円を12で除し、これにその事業年度の月数を掛けた金額が限度額になります。)

このように少額減価償却資産の特例を上手く活用することで、税金の負担を減らすことにつながります。

6-3. 短期前払費用の特例を活用する

青色申告で税金の負担を軽減できる経費計上のコツ3つ目は、短期前払費用の特例の活用です。

通常、事務所の家賃や機器のリース代、店舗の火災保険料などの費用を1年分先払いした場合、支払った時点では経費として計上できず、サービスの提供を受けた時点で経費計上します。

しかし短期前払費用の特例を適用すれば、支払った日から1年以内にサービスの提供を受ける場合に限り、支払った事業年度に経費計上できます。

たとえば、2024年3月31日に店舗の家賃1年分(2024年4月1日~2025年3月31日分)の120万円を支払ったと仮定しましょう。

【前払費用と計上する場合と短期前払費用の特例を活用して計上する場合の比較】

| 前払費用を計上する場合 | 短期前払費用の特例を活用して計上する場合 |

計上方法 | 2024年4月~2025年3月にかけて1ヵ月ごとに10万円ずつ経費計上する | 2024年3月31日に120万円を経費計上する |

2023年度の経費計上できる家賃 | 90万円 | 120万円 |

上記を見てみると、短期前払費用の特例を活用した場合の方が、30万円多く経費を計上できることが分かります。

ただし一度、支払い方法を年払いにしたら月払いに変更できないほか、毎月のサービス内容が一定であるなどの制約もあるので注意してください。また初年度にしか税金の負担を減らす効果がないため、ケースに応じて上手く活用することをおすすめします。

7. そろそろ売上も大きくなり法人化を検討しているあなたへ。自力でやるより会社設立代行サービスがおすすめ

ここまで読み進めて、青色申告は誤った申請をしてしまうと税金の負担を軽減するどころか損をすることや、税金の負担を軽減するためには、細かいルールまで理解した上で活用しなければならないことが分かったかと思います。

中には売上が伸びてきており法人化を検討しているけど、法人になった場合の青色申告を含む税務申請や、その他の法的手続きなどが難しそうと感じた人もいるのではないでしょうか?

そんな場合は、会社設立代行サービスの利用がおすすめです。

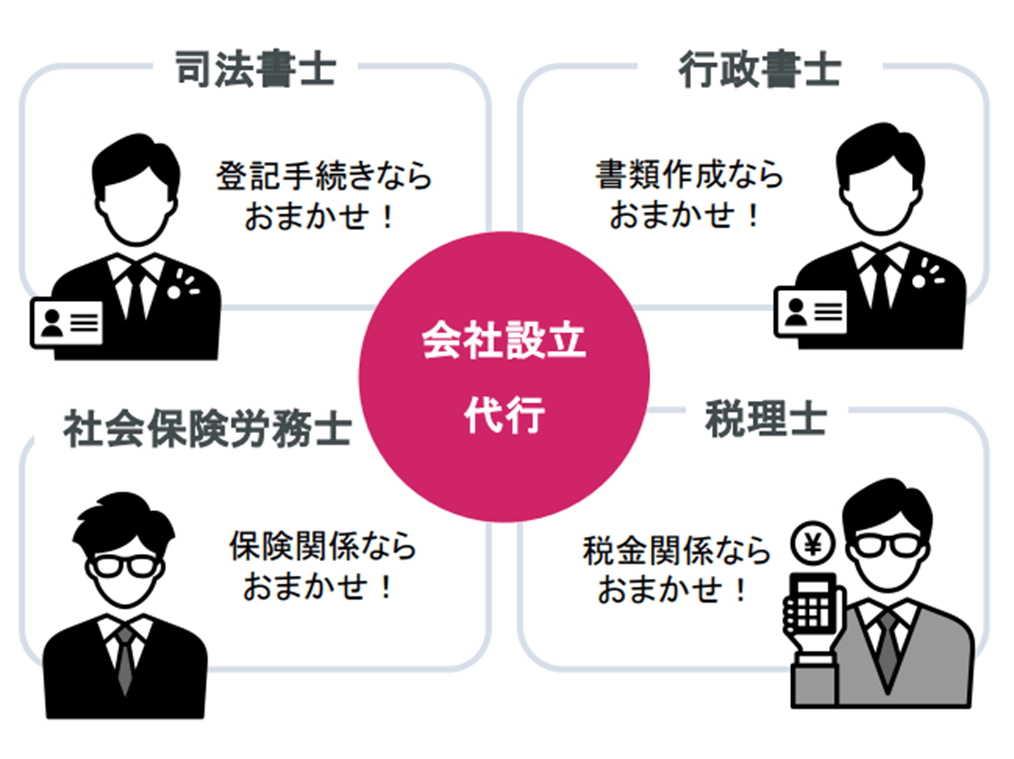

【会社設立代行サービスとは】

| 会社を設立する際に必要な書類の作成や、法的な手続きなどを代行して行ってもらえるサービスのこと。税理士や行政書士、司法書士などの専門家が煩雑な作業を代行してくれるほか、会社設立や今後の経営、法務、税務に関する相談をできるサービスもある。 |

たとえば会社設立代行サービスの利用すれば、以下のようなメリットがあります。

以下で1つずつ説明していきます。

7-1. 正確な書類作成や法的手続きを行える

会社設立代行サービスを利用すれば、正確な書類作成や法的手続きを行うことができます。専門知識や経験を持つ専門家が、法人化に必要な書類の作成や手続きを代行してくれるからです。

たとえば以下のように税務のプロである税理士や、公的書類の作成や提出を請け負う行政書士など、国家資格を持つ専門家が、あなたの代わりに面倒で複雑な手続きを代行してくれます。

プロにお願いすることで、間違いやミスを未然に防ぐことができるため、書類の提出後に指摘されたり、修正が発生することもほとんどないでしょう。

またまた会社設立代行サービスには税理士との契約が含まれている場合が多く、会社設立後も会計処理を代行してもらえるほか、確定申告のサポートなども受けられます。

このように会社設立代行サービスを利用すれば、正確な書類作成や法的手続きを行うことができるため、「法人化を考えているけど税務申請や法的な手続きを1人で行うには不安がある」といった場合におすすめです。

7-2. 貴重な時間と労力を手続きに費やす必要がない

会社設立代行サービスを利用すれば、あなたの貴重な時間と労力を手続きに費やす必要がありません。

法人化に必要な書類の作成や、手続きのほとんどを代行してもらえるため、今まで通り事業に注力したまま法人化できます。

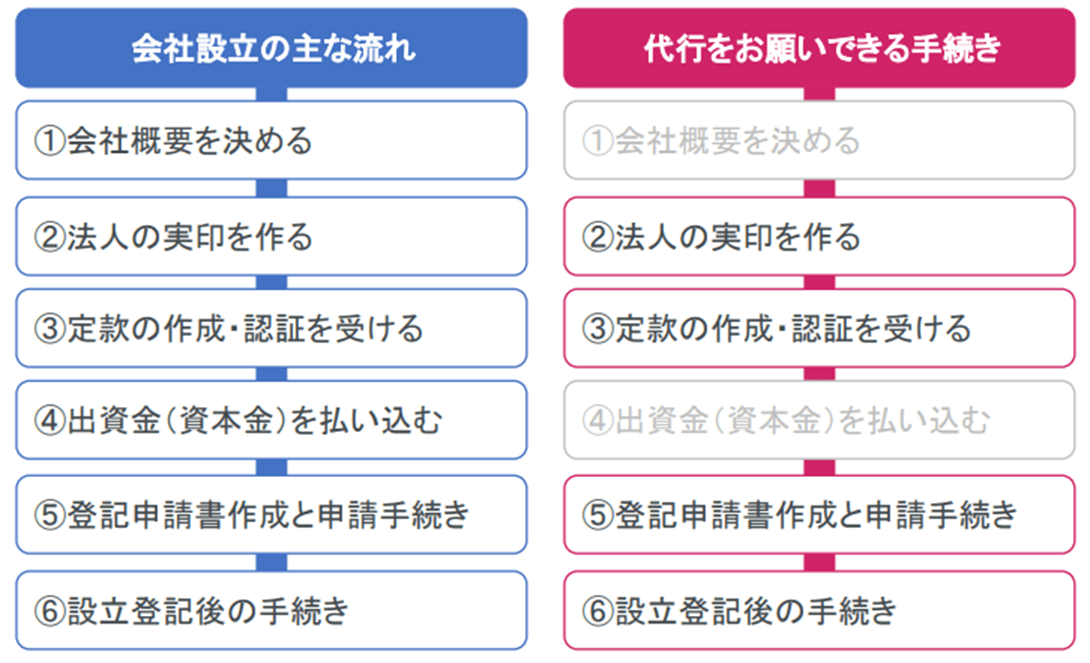

実際に自身で会社設立する場合と、代行をお願いした場合の流れを比べてみましょう。

上記を見て分かる通り、会社概要の決定と、資本金の払込み以外は自分で行う必要がなく、ほとんどの作業を代行してもらえます。

このように会社設立代行サービスを利用すれば、手間を大幅に削減できるため、事業に集中したまま会社を設立することが可能です。

7-3. 自力で法人化するよりも費用がリーズナブルになる場合がある

自力で法人化するよりも、費用がリーズナブルになる場合がある点も、会社設立代行サービスを利用するメリットと言えます。

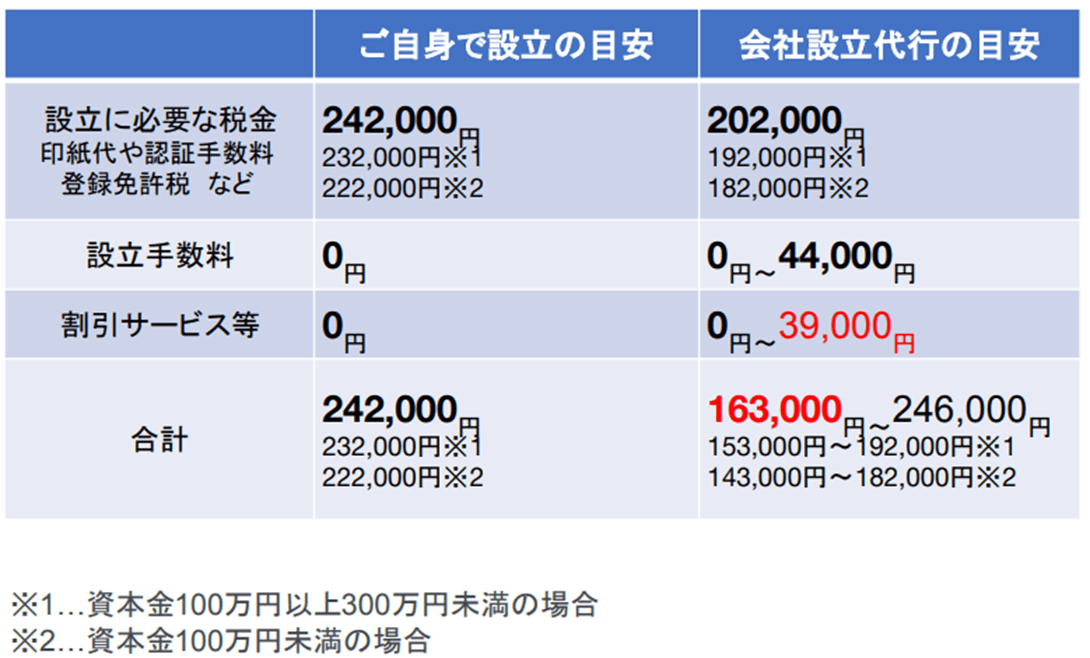

実際に自身で設立する場合の費用と、会社設立代行サービスの費用の目安を比べてみましょう。

上記を見てみると、1人で会社を設立する場合とほとんど費用が変わらない、もしくは数万円ほど安く会社を設立できることが分かります。

このように会社設立代行サービスを利用することで、「正確に・手間なく・お得に」会社設立の手続きを代行してもらえるため、もし法人化を検討している場合は、ぜひ会社設立代行サービスを利用してみてください。

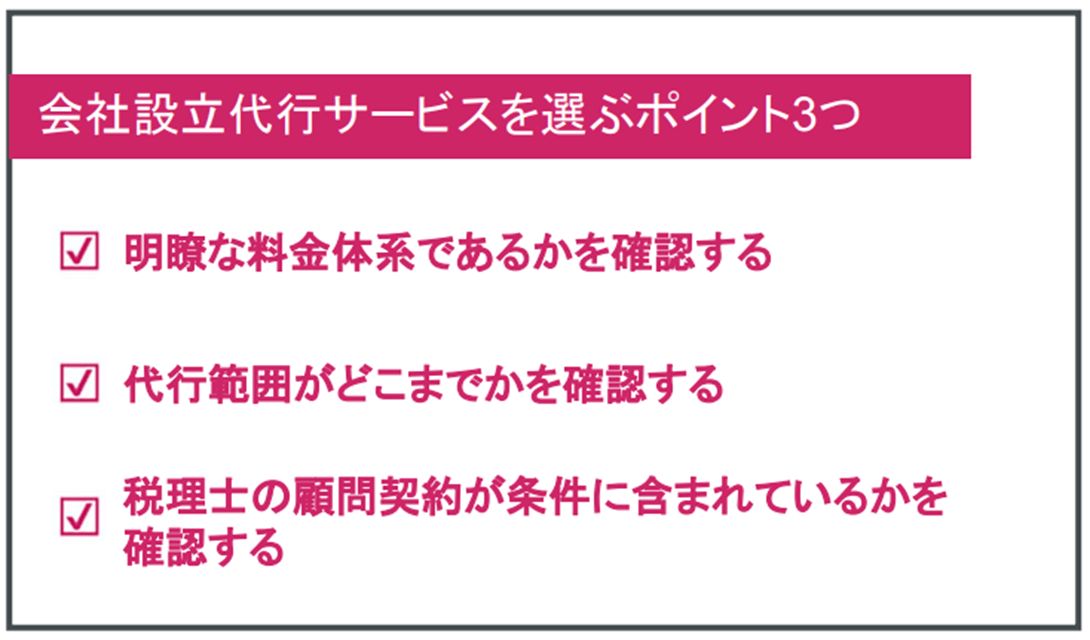

8. 会社設立代行サービスを選ぶ際のポイント3つ

「会社設立代行サービスは気になるけど、どんな業者を選んでいいか分からない」といった人も多いかと思います。

そこでこの章では、会社設立代行サービスを選ぶ際のポイント3つを紹介します。

以下で1つずつ説明していくので、会社設立代行サービスを選ぶ際の参考にしてください。

8-1. 明瞭な料金体系であるかを確認する

会社設立代行サービスを選ぶ際は、明瞭な料金体系であるかを確認しましょう。

会社設立代行サービスを提供している業者の中には、明示している料金が安くても、追加費用がかかる場合や、会社を設立するにあたって絶対に発生する費用が含まれていない場合があるからです。

たとえば会社を設立するにあたって以下3つの費用は必ず発生するため、自身で手続きするにしろ、業者に依頼するにしろ、222,000円は必ずかかります。

【会社を設立する際に必ず発生する費用一覧】

| 定款認証印紙代 | 40,000円 |

| 定款認証手数料 | 32,000円 |

| 登録免許税 | 150,000円 |

しかし中には上記の料金は明記せずに業者の手数料である数万円しか記載せず、後から追加料金が発生し、結果、相場より高い金額になってしまうケースもあります。

そのため会社設立代行サービスを選ぶ際は、必ず発生する費用が明記されているかや、何に対しての費用なのかなどが、パッと見てすぐに理解できるかを確認しましょう。

8-2. 代行範囲がどこまでかを確認する

代行範囲がどこまでなのかを確認することも、会社設立代行サービスを選ぶ際に重要なポイントでしょう。会社設立代行サービスを提供している専門家や業者は、それぞれ代行する業務の範囲が異なるからです。

たとえば専門家に依頼する場合は、以下のように代行できる業務の範囲が異なります。

| ・税理士に依頼する場合:税務関係の書類作成や手続きの代行 ・司法書士に依頼する場合:会社設立の書類作成や定款認証手続き、会社設立登記申請の代行 ・行政書士に依頼する場合:会社設立の書類作成や定款認証手続きの代行 |

さまざまな専門家が在籍している業者の場合でも、以下のようにどの段階まで代行してもらえるかが異なります。

| A社:会社設立の書類や税務関係の書類の作成までを代行 B社:会社設立の書類や税務関係の書類の作成だけでなく、役場での定款認証手続きや法務局での会社設立登記申請まで代行 |

このように専門家や業者によって代行範囲が異なるため、どこまで代行してもらえるのかを事前に確認しておくことは重要です。

8-3. 税理士の顧問契約が条件に含まれているかを確認する

会社設立代行サービスを選ぶ際は、税理士の顧問契約が条件に含まれているかも確認しましょう。相場よりリーズナブルな会社設立代行サービスの場合、税理士との年間顧問契約が条件に含まれているケースが多いです。

法人化を検討している人の中には、お金をこれ以上かけたくないため、顧問税理士は必要ないと考えている人もいるかと思います。

しかし法人は個人事業主に比べて税務手続きや会計処理が難しく、自身ですべて行うとなると手間や時間がかかるため、顧問税理士は付けておいた方が良いでしょう。

たとえば顧問税理士がいることで、以下のように日々のお金に関する業務をサポートしてもらえるため、手間や時間を大幅に削減でき、事業に集中しやすくなります。

| ・正しい知識や最新の知識の元、税務書類を作成してもらえる ・税金の負担を軽減するためのアドバイスや、資金繰りのアドバイスを受けられる ・税務調査が入った場合に、的確な対応してもらえる ・給与計算や年末調整などの経理業務を任せられる |

会社設立代行サービスに、あらかじめ税理士との顧問契約が含まれていれば、自身で一から探す手間も省けるかつ、会社設立前から税務や会計に関するさまざまな相談ができます。

そのため会社設立代行サービスを選ぶ際は、税理士の顧問契約が条件に含まれているかも確認しておきましょう。

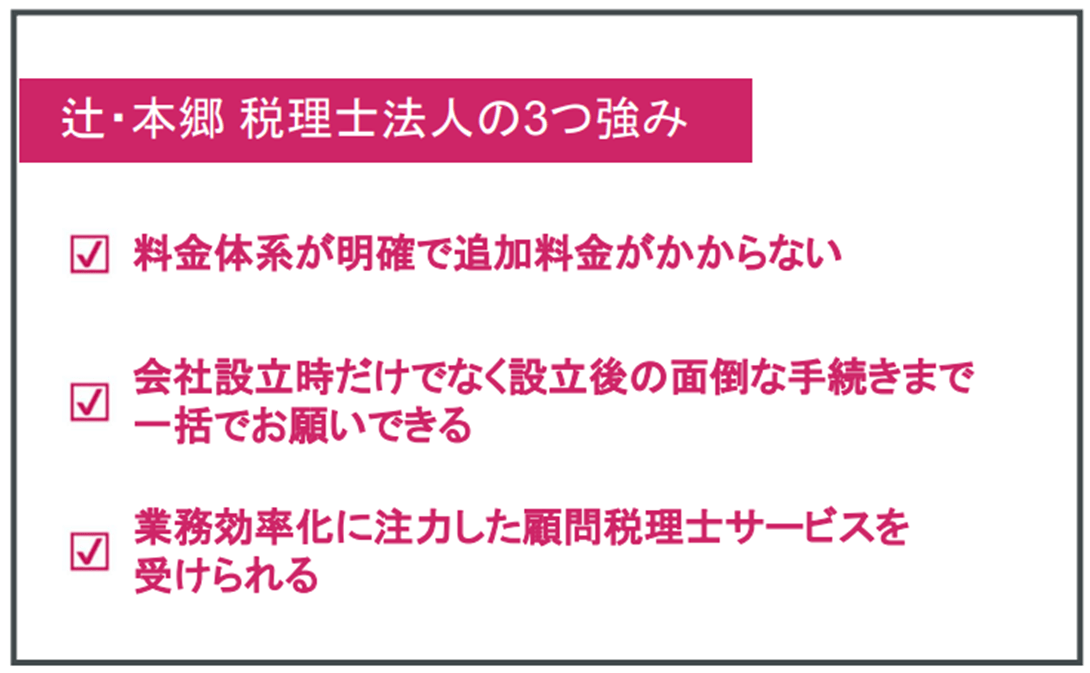

9. 会社設立代行なら「辻・本郷 税理士法人」にすべてお任せ!

会社設立代行サービスを活用して、面倒な法人化の手続きや税務処理などをプロに任せたい場合は、ぜひ「辻・本郷 税理士法人」にご相談ください。

辻・本郷 税理士法人は、累計会社設立実績約2万件、顧問先数約1万7千件を誇る税理士法人です。弊社の強みとしては、以下3つが挙げられます。

以下で1つずつ説明していきます。

9-1. 料金体系が明確で追加料金がかからない

辻・本郷 税理士法人は、料金体系が明確で追加料金は一切かかりません。何にいくら費用が発生するのかが、すべて明記されています。

たとえば以下は、資本金が100万円未満で株式会社を設立する場合にかかる代行費用の料金内訳です。

【フルサポートパック(資本金100万円未満・株式会社設立)の料金内訳】

| 当社設立手数料 | 0円 |

| 定款認証印紙代 | 0円(当社負担) |

| 定款認証手数料 | 32,000円 |

| 登録免許税 | 150,000円 |

| 設立費用特別割引 | – 39,000円 |

| 合計 | 143,000円 |

登記謄本の取得費用や、書類の郵送代などにかかる費用はその都度ご負担いただきますが、お客様が当社に会社設立代行を依頼した場合に、お支払いいただく金額は上記の合計金額であり、追加サービスなどは一切ございません。

また上記のフルサポートパックは、税理士との顧問契約が要件となりますが、顧問税理士を付けることで発生する料金も以下の通りで、追加料金は一切ございません。

【税理士顧問契約の料金体系】

| 年間売上高 | 開業〜5000万円まで | 5000万円超 |

| 月々の税務顧問料 | 33,000円 | 44,000円 |

| 決算料 | 99,000円 | 99,000円 |

| 年間合計 | 495,000円 | 627,000円 |

このように辻・本郷 税理士法人は料金体系が明確であるため、安心してご利用いただけます。

9-2. 会社設立時だけでなく会社設立後の面倒な手続きまで一括でお願いできる

辻・本郷 税理士法人は、会社設立時の手続き代行はもちろんのこと、会社設立後の面倒な手続きまで一括でお引き受けいたします。

会社設立準備においては、経験豊富な税理士チームが専門知識を最大限に活かして進めさせていただくほか、司法書士と緊密な連携を取っているため、設立登記手続きまでの一連の手続きを安心してお任せください。

また会社設立代行サービス「フルサポートパック」をお選びいただければ、顧問税理士が以下のように、日々の面倒な税務手続きや会計処理をサポートさせていただきます。

このように辻・本郷 税理士法人では、会社設立時だけでなく会社設立後の面倒な手続きまで一括でお引き受け可能なため、お客様が事業に集中しやすい環境を作りやすいでしょう。

9-3. 業務効率化に注力した顧問税理士サービスを受けられる

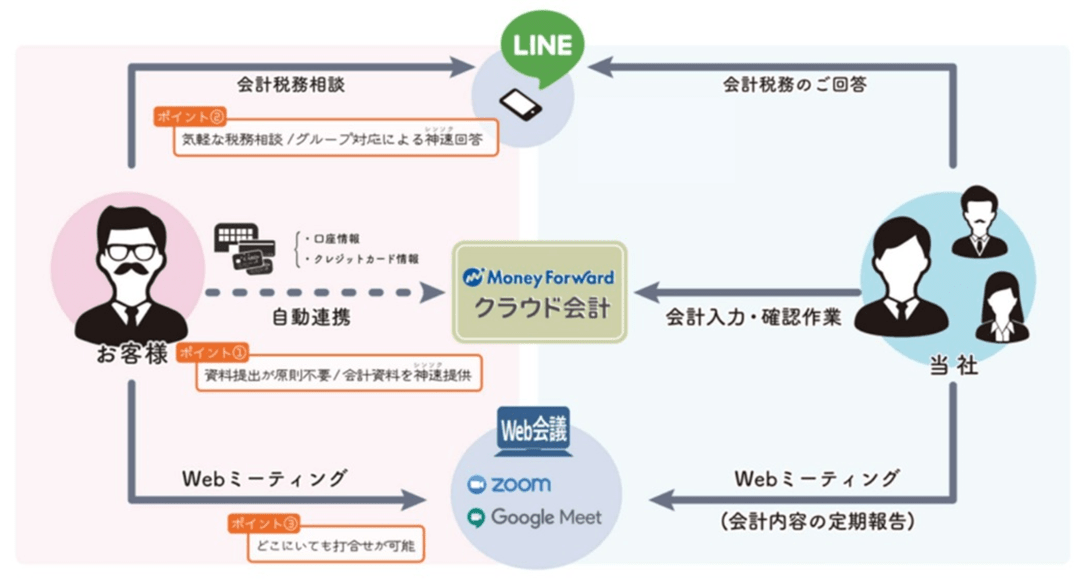

辻・本郷 税理士法人では、業務効率化に注力した顧問税理士サービスを受けられます。IT技術を活用して効率的な業務プロセスを構築しているからです。

具体的には以下の図のように、ITシステムを業務プロセスに積極的に取り入れることで、お客様の業務効率化を促進させます。

たとえばクラウド型会計ソフトを取り入れていることで、どのようなメリットがあるのか、従来の経理処理と比較してみましょう。

| ・従来の経理処理の場合:お客様に定期的に取引内容の分かる通帳のコピーや領収証、カード伝票などを郵送いただくほか、現金出納帳への記入をお願いするなど、面倒で時間のかかる作業が多くあった。 ・クラウド型会計ソフト導入後:銀行口座やクレジットカード、POSレジなどと会計ソフトを連携でき、自動で取引内容が入力されることで、お客様の負担が大幅に削減されるほか、担当の税理士がリアルタイムで帳簿を確認できるようになった。 |

このように辻・本郷 税理士法人では、業務効率化に注力した顧問税理士サービスを提供しているため、従来の顧問税理士サービスに比べ、面倒な作業や時間を大幅に削減できます。

よく「メリットが大きいから法人化した方がいい」と聞くかもしれませんが、法人化は決して簡単なことではありません。

とくに1人で会社を設立する場合は会社設立の手続きだけでなく、その後の税務申請や経理処理などを自力で行う必要があります。

「せっかく売上が伸びてきて法人化したのに、面倒で複雑な業務に時間を取られて事業に集中できない」といった状況にならないためにも、まずは一度、辻・本郷 税理士法人にご相談いただければと思います。

10. まとめ

青色申告の経費に上限は定められていません。ただし個人事業主の経費計上は、だいたい30~60%を目安にしておくのが無難です。

ただし以下のように売上に対して費用が大幅に増加したり、赤字になったりする場合は、上記の目安関係なく、かかった費用分を経費にして問題ありません。

| ・在庫を多く抱えたり、設備の維持管理にお金がかかったりする事業 ・事業の拡大に伴い、新たな人員の雇用や店舗数を増やす必要のある事業 ・新規事業を立ち上げるにあたり、初期投資にお金をかける必要のある事業 など |

以下は個人事業主が青色申告で経費にできるものと、できないものです。

【個人事業主が青色申告で経費にできるものとできないもの】

| 経費にできるもの | 経費にできないもの |

| ・家賃 ・水道光熱費 ・通信費 ・旅費交通費 ・車両費 ・広告宣伝費 ・接待交際費 ・外注費 ・消耗品費 ・新聞図書費 ・荷造運賃 ・修繕費 ・利子割引料 ・専従者給与 ・保険料 ・税金 ・貸倒金 | ・事業主個人の税金 ・事業主個人の保険料 ・事業主個人の健康管理にかかる費用 ・その他(スーツ代、メガネ・コンタクト代、カフェ代、二次会以降の飲食代など) |

明らかにプライベート時に発生したお金や、仕事の費用なのかプライベートの費用なのか曖昧なお金を、青色申告で経費として計上した場合、追徴課税されるほか、青色申告自体が取り消しになる可能性があるので注意してください。

上記のような余計な損を防ぐには、以下3つの対策を講じておくと良いでしょう。

| ・プライベートの費用と仕事の費用を明確に区別しておく ・領収書やレシートにメモを記載しておく ・帳簿や書類は一定期間必ず保存しておく |

税金の負担をより軽減したい場合は、以下3つの方法がおすすめです。

| ・開業に関連する費用も経費として計上する ・少額減価償却資産の特例を活用する ・短期前払費用の特例を活用する |