役員報酬だけでなく役員賞与も経費にできるって本当?

役員賞与も節税して会社の財務状況を健全に保ちたい。

節税方法に法的な問題点はないか心配・・・

あなたは今、まさにこのような問題を抱えている真っ最中なのではないでしょうか。

結論から申しますと、役員賞与は経費として認められます。

それは、役員賞与を役員報酬として支払う3つの方法と、条件を守ることで実現することができます。

役員報酬だけでなく賞与についても経費にできるとしたら、会社の利益が増えるので確実に取り入れたい手続きとなります。

ちなみに役員報酬と役員賞与の違いについてですが、

役員報酬は役員に対して定期的に支給される給与のことを指し、

役員賞与は役員に対して臨時的に支給されるボーナスのことを指します。

役員賞与を経費として計上するには、このような基礎的知識はもちろんのこと、その適用条件と正確な手順を知ることが最も重要です。

そこで今回は、役員賞与を経費にして節税するための流れを詳細に解説していきます。

以下の要点を参考に役員賞与の支払いを見直すと、今までよりも経費にできる額が増えて節税効果が大きくなる可能性が高いので、是非ご覧ください。

目次

1.原則、役員賞与は経費として認められない。しかし条件を満たせば可能

役員賞与は、一般的に経費として認められないことが原則です。これは、役員報酬が企業の利益操作に利用されるリスクがあるためです。しかし、役員賞与は以下の3つの条件のいずれかに該当する場合に限り、経費として算入することが認められています。

| 定期同額給与としての役員賞与の支払い | 毎月同じ金額を支給することで、賞与を含めた役員報酬を損金として算入します。 |

| 事前確定届出給与としての役員賞与の支払い | 事前に税務署に届け出た賞与金額を支給することで、役員報酬として損金に算入します。 |

| 業績連動給与としての役員賞与の支払い | 会社の業績に連動して支給する賞与を損金として算入します。 |

- 定期同額給与

毎月同じ金額を支払う給与のことです。例えば、毎月30万円を役員に支払うような場合で、この場合は経費にできます。 - 事前確定届出給与

支払う金額やタイミングをあらかじめ税務署に届け出て、その計画通りに支払う給与のことです。例えば、年に1回100万円を支払うことを事前に税務署に届け出て、その通りに支払う場合です。 - 業績連動給与

会社の利益に応じて支払う給与のことです。例えば、会社の利益が増えたら役員にボーナスを支払うような場合です。この給与は会社の業績と連動しているため、経費として認められます。

これらの条件を満たしていない役員賞与は、経費として計上できないので注意が必要です。

加えて、役員賞与を支給するには正しい手順で行わなければなりません。

では、どういった手順を踏んで賞与を経費にすればいいのでしょうか?

次項で解説します。

2.役員賞与を経費に(損金算入)して法人税を節税する、3つの方法の具体的手順

役員賞与を経費として計上して節税するには、役員賞与を定期同額給与・事前確定届出給与・業績連動給与に該当するように支払うことで可能となります。つまり、役員賞与を役員報酬に含ませる形で支払いを行うことで、経費として見なすことができます。

以下にその手順を示します。

2‐1.定期同額給与としての役員賞与の支払い

定期同額給与とは、毎月同じ金額が支給される給与のことです。例えば、役員が毎月50万円の給与を受け取る場合、これが定期同額給与に該当します。役員賞与を毎月受け取る定期同額給与に含めることで、経費として認めることができます。

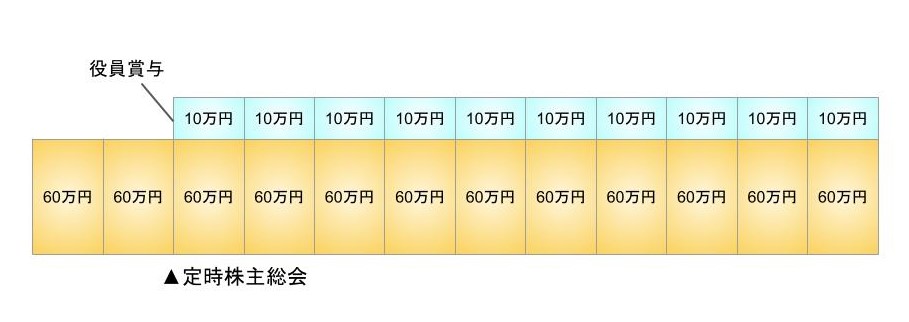

例えば上記の通り、毎月の役員報酬が60万円の役員に対して120万円の賞与を支給したい場合、定期同額給与として扱うためには賞与総額の120万円を12ヶ月で割り、月額10万円を上乗せして支給します。これにより、毎月の役員報酬は70万円となり、定期同額給与として経費が認められます。

役員賞与を定期同額給与として支払うためには、以下の手順を踏む必要があります。

- 株主総会で定期同額給与を決定する

まず、株主総会を開催し、役員の定期同額給与を決定します。この際、賞与を含めた年間の総額を決定し、それを毎月の給与に分割して支給することを決議します。 - 定期同額給与を変更する

次に、決定した年間総額をもとに、毎月の定期同額給与を設定します。例えば年間総額が840万円の場合、毎月の給与は70万円となります。これにより、賞与も含めた形で毎月同じ金額を支給することができます。 - 給与を支給する

設定した定期同額給与を毎月支給します。 - 「被保険者賞与支払届」を日本年金機構に提出

最後に、支給した賞与について「被保険者賞与支払届」を日本年金機構に提出します。支給日より5日以内に忘れず提出しましょう。これにより、社会保険の手続きを完了させます。

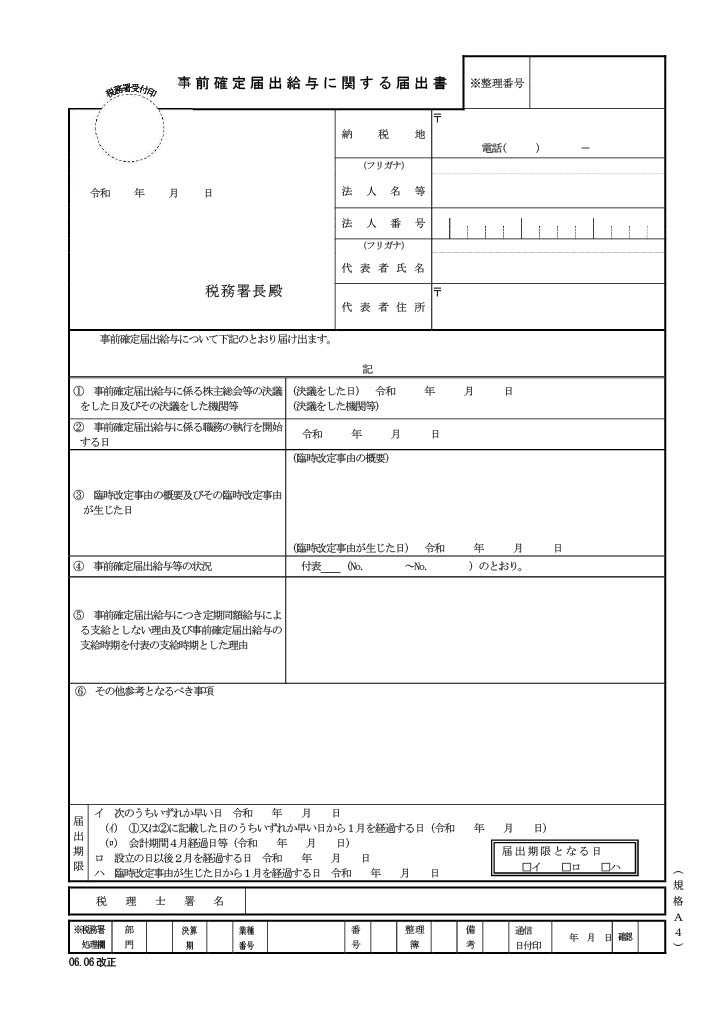

2‐2.事前確定届出給与としての役員賞与の支払い

事前確定届出給与とは、事前に税務署に届け出た金額が支給される給与のことです。役員賞与を支給するための届出を、指定された期限内に納税地を管轄する税務署長に提出することで、役員賞与の金額を経費として認めることができます。以下がその手順です。

- 定時株主総会等で支給時期、支給金額を定める

株主総会などで、役員賞与の支給日と支給金額を事前に決定します。議事録を作成し、記録を残しておきます。 - 「事前確定届出給与に関する届出書」を届出期限までに納税地の所轄税務署長に提出する

決定した支給日と支給金額を記載した「事前確定届出給与に関する届出書」を、株主総会の決議日から1ヶ月以内、または会計期間開始の日から4ヶ月以内のいずれか早い日までに、所轄税務署に提出します。 - 届出書に基づいて役員給与を支給する

届出書に記載した通りの支給日と支給金額で、役員賞与を支給します。1円でも、1日でも異なると損金不算入となるため、正確に支給することが重要です。 - 「被保険者賞与支払届」を日本年金機構に提出

賞与支給後、5日以内に「被保険者賞与支払届」を日本年金機構に提出します。

2‐3.業績連動給与としての役員賞与の支払い

役員賞与を損金に算入する方法として、定期同額給与と事前確定届出給与について説明しましたが、もう一つの方法があります。それが「業績連動給与」です。

業績連動給与とは、会社の業績に応じて役員の給与や賞与を支給する形式の給与です。具体的には、利益・株価・売上高などの業績指標を基準にします。

ただし、業績連動給与を損金として算入できるのは、有価証券報告書を提出している上場企業などに限られます。したがって、中小企業は対象とはなりませんが、簡単に解説すると以下の通りです。

- 業績指標を設定する

まず、業績連動給与の基準となる業績指標を設定します。利益・売上高・株価などの具体的な指標を選定します。 - 支給基準を決定する

次に、設定した業績指標に基づいて、給与や賞与の支給基準を決定します。 - 契約書を作成する

決定した支給基準に基づいて、役員との間で契約書を作成します。この契約書には、業績指標・支給基準・支給時期などの詳細を明記します。 - 給与を支給する

評価結果に基づいて、決定した金額の給与や賞与を支給します。支給時期や方法は契約書に従います。 - 「被保険者賞与支払届」を日本年金機構に提出

最後に、支給した賞与について「被保険者賞与支払届」を日本年金機構に提出します。これにより、社会保険の手続きを完了させます。

3.役員報酬が損金算入できないと判断される2つの基準

役員報酬や役員賞与の損金算入は、企業の税務戦略において重要な要素ですが、すべての役員報酬が自動的に損金算入されるわけではありません。税務当局は、役員報酬が適正かどうかを判断するために、形式基準と実質基準という2つの基準を用います。本章では、これらの基準について詳しく解説します。

3-1.形式基準

形式基準は、決まった条件や手続きを守っているかどうかを判断する基準です。

具体的には、以下のような要件が含まれます。

- 株主総会の決議:役員報酬の支給額や支給時期が、株主総会で正式に決議されていること。

- 届出の提出:「事前確定届出給与に関する届出書」が、所轄税務署に期限内に提出されていること。

- 支給の正確性:金額や時期が届出書に記載された通りで支給されていること。

3-2.実質基準

実質基準は、形式基準を満たしているかどうかに加えて、報酬の内容や支給の背景が適正かどうかを判断する基準です。具体的には、以下のような要素が考慮されます。

- 経済的合理性:役員報酬が企業の業績や役員の貢献度に見合ったものであるかどうか。

- 業務実態:役員が実際に企業の経営に従事しているかどうか。

- 市場相場:同業他社の役員報酬と比較して適正な範囲内であるかどうか。

形式基準が主に書類や手続きの正確性を確認するものであるのに対し、実質基準は報酬の妥当性や背景を評価するものです。これらの基準を理解し、適切に対応することで、役員報酬の損金算入を確実に行うことができます。

4.役員賞与を増額して社会保険料を節約

役員賞与を増額し、毎月の役員報酬を調整することで、年間の社会保険料を大幅に節約することが可能です。本章では、役員報酬と役員賞与のバランスを見直すことでどのように社会保険料の負担を軽減できるかについて、シミュレーションをもとに詳しく解説します。

前提条件

年間の総報酬額:1,200万円

健康保険料率:9.98%

厚生年金保険料率:18.3%

健康保険料の上限:573万円

厚生年金保険料の上限:150万円

役員賞与にかかる社会保険料(健康保険料・厚生年金保険料)には上限が設けられています。具体的には、健康保険料の上限は年間573万円、厚生年金保険料の上限は1回の支給につき150万円です。

つまり、これらの上限を超える部分については社会保険料がかからないということになります。この仕組みを利用することで、役員報酬の設定を工夫して社会保険料の支払いを大幅に削減し、節約することが可能です。

ケース1:毎月の役員報酬が均等で役員賞与が0円の場合

毎月の役員報酬:100万円

年間の役員報酬:1,200万円

社会保険料の計算

健康保険料:100万円 × 9.98% = 99,800円/月

厚生年金保険料:100万円 × 18.3% = 183,000円/月

年間の社会保険料: (99,800円 + 183,000円) × 12ヶ月 = 3,388,800円

ケース2:毎月の役員報酬を少なく設定し、役員賞与を増やす場合

毎月の役員報酬:10万円

役員賞与合計:1,080万円

年間の役員報酬+賞与:1,200万円

役員報酬にかかる社会保険料の計算

毎月の健康保険料:10万円 × 9.98% = 9,980円/月

毎月の厚生年金保険料:10万円 × 18.3% = 18,300円/月

年間の毎月の社会保険料: (9,980円 + 18,300円) × 12ヶ月 = 338,160円

役員賞与にかかる社会保険料の計算

健康保険料:573万円 × 9.98% = 571,854円

厚生年金保険料:150万円 × 18.3% = 274,500円

役員賞与にかかる社会保険料合計:846,354円

年間社会保険料:

毎月の社会保険料 + 役員賞与にかかる社会保険料 = 338,160円 + 846,354円 = 1,184,514円

~比較結果~

ケース1の年間社会保険料:3,388,800円

ケース2の年間社会保険料:1,184,514円

節約額:3,388,800円 - 1,184,514円 = 2,204,286円

以上のシミュレーションから、役員報酬を少なく設定して役員賞与を増やすことで、年間約220万円の社会保険料を節約できることが分かります。ただし、税務上のリスクや法的な制約を十分に理解し、適切な手続きを行う必要があるため、専門家に意見を求めることが大切です。

5.役員賞与を損金算入する上でのよくある質問

5-1.役員賞与額の目安は?

上場して経営がなされている企業の、役員賞与の金額の平均は以下の通り588万円、役員給与全体における役員賞与の割合は17.9%となっています。

東証一部・東証二部上場企業2,648社における社内取締役(執行役含む、監査等委員を除く)の平均年俸は3,282万円(内訳:基本報酬2,304万円、賞与588万円、株式報酬331万円、退職慰労金48万円、その他11万円)、社外役員の基本報酬水準は同635万円であった(加重平均値)。なお、東証一部・東証二部上場企業2,648社における各社の当期純利益に対する役員報酬総額の割合は6.1%であった(中央値)。

東証一部・東証二部上場企業2,648社における社内取締役(執行役含む、監査等委員を除く)の報酬構成比率(実績)は①基本報酬70.2%、②賞与17.9%、③株式報酬10.1%、④退職慰労金1.5%、⑤その他報酬0.3%であった。なお、➁賞与の支給社数は1,452社(54.5%)、③株式報酬を交付または計上した社数は1,233社(46.6%)、④退職慰労金を交付または計上した社数は326社(12.3%)であった。

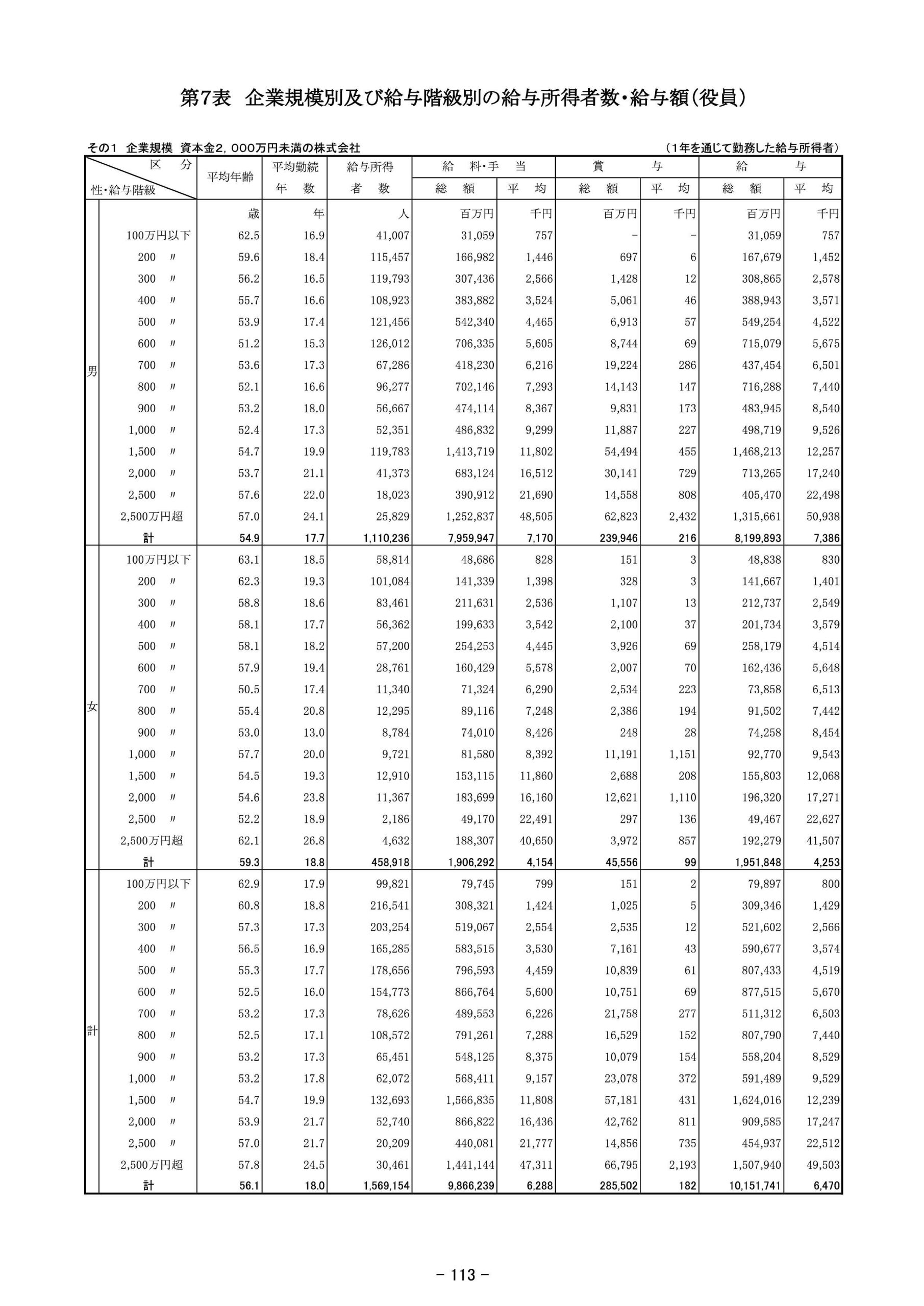

また、資本金2,000万円未満の中小企業を対象とした役員給与額と役員賞与額は以下の通りで、数十万円が一般的な金額という統計が出ています。

| 役員報酬額(年間合計) | 役員賞与額(※年間合計・男女平均) |

|---|---|

| 100万円以下 | 2,000円 |

| 500万円以下 | 61,000円 |

| 1,000万円以下 | 372,000円 |

| 1,500万円以下 | 431,000円 |

| 2,000万円以下 | 811,000円 |

| 2,500万円以下 | 735,000円 |

| 2,500万円超 | 2,193,000円 |

大手企業の役員であれば数百万円~数千万円、あるいはそれ以上のボーナスを受け取ることが多い一方で、中小企業では数十万円~数百万円程度であることが一般的です。

最終的には、各企業の経営方針や報酬体系に依存する部分もあるため、具体的な金額は企業ごとに様々です。

企業の方針に合わせた適正な役員報酬額の決定には、専門家の意見を求めることをおすすめします。

5-2.みなし役員の役員賞与も損金算入できますか?

みなし役員の賞与も、事前に手続きを行うことで経費として認められ、損金に算入することができます。役員賞与を経費として扱うためには、事前に税務署に「事前確定届出給与に関する届出書」を提出する必要があります。この届出書に記載した金額通りに役員賞与を支払わなければ、経費として認められません。

みなし役員とは、法人税法上の役員と同じ扱いを受けるが会社法上の役員ではない者のことを指します。例えば、会長や副会長、顧問、相談役等の、法人の経営に従事している者などが該当します。

多くの会社では、賞与の金額は業績によって変動するため、あらかじめ決まっていないことが多いです。そのため、事前に金額を届け出ることができず、経費として扱うことが難しい場合があります。余裕を持ったスケジュールで手続きを進めることが重要です。

6.役員賞与のご相談は辻・本郷 税理士法人へ

6-1.顧問経験からなる豊富な節税ノウハウを伝授可能

辻・本郷 税理士法人を活用すれば、貴社に最適な節税ノウハウをしっかりとお伝えします。全国の起業家をサポートしてきた豊富な実績があるため、数百万円の節税を実現する可能性も高いです。

実際に、大幅な節税に成功した事例がこちらです。

年間数百万円の節税ができる!

豊富な経験があるからこそできる節税ノウハウが、私たちの最大の武器です。

会社ができる節税対策は、業界や会社の規模、そして税制変更などによって日々めまぐるしく変わっていきます。

賞与の節税ノウハウはもちろんのこと、それ以外の様々な税の相談が可能です。

実績豊富な辻・本郷 税理士法人が持つ、節税ノウハウをぜひ受け取ってください。

6-2.特定業種だけではなく様々な業界の節税に対応可能

辻・本郷 税理士法人にご相談いただければ、特定の業種に限らず、様々な業界の税務、会社設立、助成金などのお悩みに対応いたします。

辻・本郷 税理士法人にご相談いただければ、特定の業種に限らず、様々な業界の税務、会社設立、助成金などのお悩みに対応いたします。

節税の手順や注意点は、業界や業種によって異なりますし、さらに会社の規模や役員の数によっても変わってきます。

私たちが培ってきた豊富な経験と知識を活かし、最適なアドバイスを提供いたします。

「自分の業界・業種・会社規模で適した節税のルールがどれなのか分からない…」

という方もご安心ください。私たちは、起業家一人ひとりに最適な会社設立方法を提案いたします!

7.まとめ

本記事では、役員賞与が経費として認められる条件と節税するための3つの方法、その他役員賞与を利用した節税ポイントなどを解説してきました。

以下にその要点をまとめます。

- 役員賞与を経費に(損金算入)して法人税を節税する、3つの方法の具体的手順

- 定期同額給与としての役員賞与の支払い

- 事前確定届出給与としての役員賞与の支払い

- 業績連動給与としての役員賞与の支払い

- 役員報酬が損金算入できないと判断される2つの基準

- 形式基準

- 実質基準

- 役員賞与を増額して社会保険料を節約

- ケース1: 毎月の役員報酬が均等で役員賞与が0円の場合

- 社会保険料の計算

- ケース2: 毎月の役員報酬を少なく設定し、役員賞与を増やす場合

- 役員報酬にかかる社会保険料の計算

- 役員賞与にかかる社会保険料の計算

- ケース1: 毎月の役員報酬が均等で役員賞与が0円の場合

はじめての役員賞与手続きは、とても複雑で面倒な手順だと感じるかもしれません。

しかし、ネットで見つけた不確かな情報で不安を抱えながら手続きに追われても、結局、賞与を経費にすることができず後悔してしまうかもしれません。

あなたが正しく会社の経営をして、税金を最小限に抑えていくためにも、豊富な経験と知識でサポートできる辻・本郷 税理士法人におまかせください。