自分で事業を行おうと思ったときにまず頭をよぎるのは、「個人事業主」と「法人」のどちらを選ぶべきなのか、という問題なのではないでしょうか。

それぞれの主な違いは以下の通りです。

ただし、個人事業主と法人の間には細かな違いが多数あります。

事業を円滑に進めて拡大させていくためには、「自分の場合どちらのほうが向いているのか」を間違えることなく選ぶ必要があるでしょう。

そこでこの記事では以下の内容について詳しく解説します。

| この記事でわかること |

| ・個人事業主と法人の違い12個を一覧表で紹介 ・法人化をおすすめする人、しない人 ・法人化を進める場合の注意点 |

最初に個人事業主と法人の違いを詳しく解説した上で、法人化をおすすめする人・しない人についてお伝えしますので、「自分が個人事業主と法人のどちらを選ぶべきなのか」を迷わず判断できるようになるでしょう。

さらに後半では法人設立を成功させるために知っておくべき注意点などもお話しますので、失敗せずに自分の事業に最適な形態を選んだ上で、実際の行動に移すところまでできるようになります。

それでは早速見ていきましょう。

目次

1.個人事業主と法人の違い12項目を徹底比較!

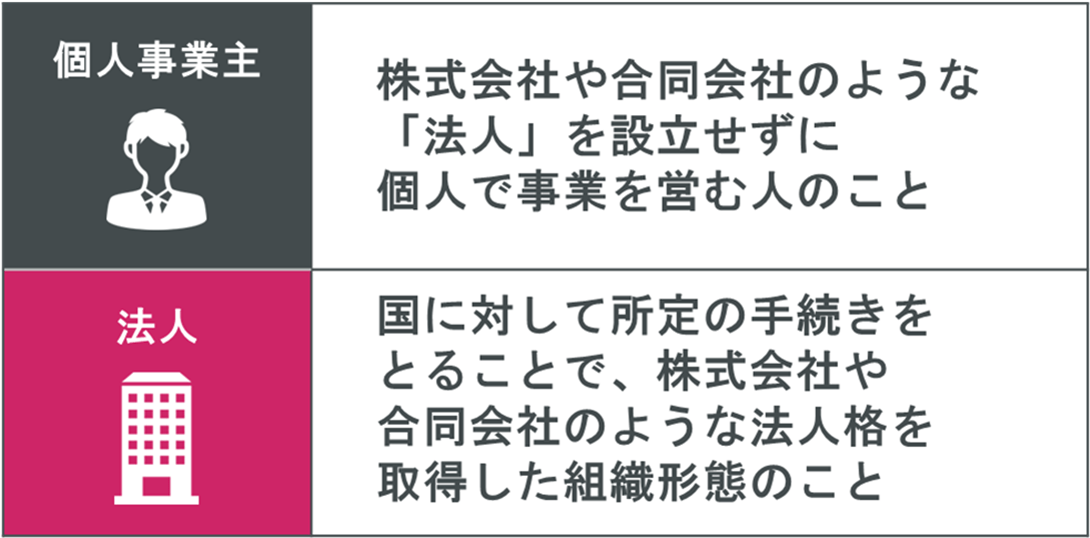

冒頭でも簡単にお伝えしましたが、個人事業主とは「個人として事業を行っている人」のことを、法人とは「国に対して届け出を行い、法人格を取得した組織」のことを指します。

その2つの詳しい違いについてまとめた表が以下です。

【個人事業主と法人の違い】

| 比較項目 | 個人事業主 | 法人 |

| 1. 税金 | 所得税(最大税率が45%になる超過累進課税)の対象となる | 法人税(最大税率は23.2%)の対象となる |

| 2. 経費の範囲 | 法人と比べると経費になる範囲が狭い | 経費として認められる範囲が広い |

| 3. 社会保険の加入義務 | ない(従業員5人未満の場合) | あり |

| 4. 社会的信用力 | 小さい | 大きい |

| 5. 資金調達方法 | 小規模な資金調達方法に限られる | 株式や債券など大規模な資金調達が可能 |

| 6. 責任範囲 | 無限責任 | 有限責任 |

| 7. 赤字を繰越できる期間 | 3年 | 10年 |

| 8. 事業開始時の手続き | 開業届を税務署へ提出するだけ | 法務局への登記が必要で手続きは煩雑 |

| 9. 事業開始にかかる費用 | 無料 | 株式会社:約22万円 合同会社:約10万円 |

| 10. 事業維持の費用 | 特になし | ・赤字でも7万円の法人税がかかる ・社会保険料の企業負担が発生する |

| 11. 事業の廃止 | 届出を提出するだけ | 法務局や税務署等の届出や公告が必要(少なくとも8万円程度) |

| 12. 事業承継のしやすさ | しにくい | しやすい |

詳しくは下記の通りです。

1-1. 税金

【個人事業主と法人の税金の違い】

| 比較項目 | 個人事業主 | 法人 |

| 税金の種類 | 所得税 (最大税率が45%になる超過累進課税) | 法人税 (最大税率は23.2%) |

| 個人住民税 | 法人住民税 | |

| 個人事業税 | 法人事業税 | |

| 赤字の場合の対応 | 負担はほぼない | 最低でも7万円の支払いが必要(法人住民税の均等割) |

個人事業主と法人では、上の表のように支払う税金の種類や赤字の場合の対応方法が異なります。

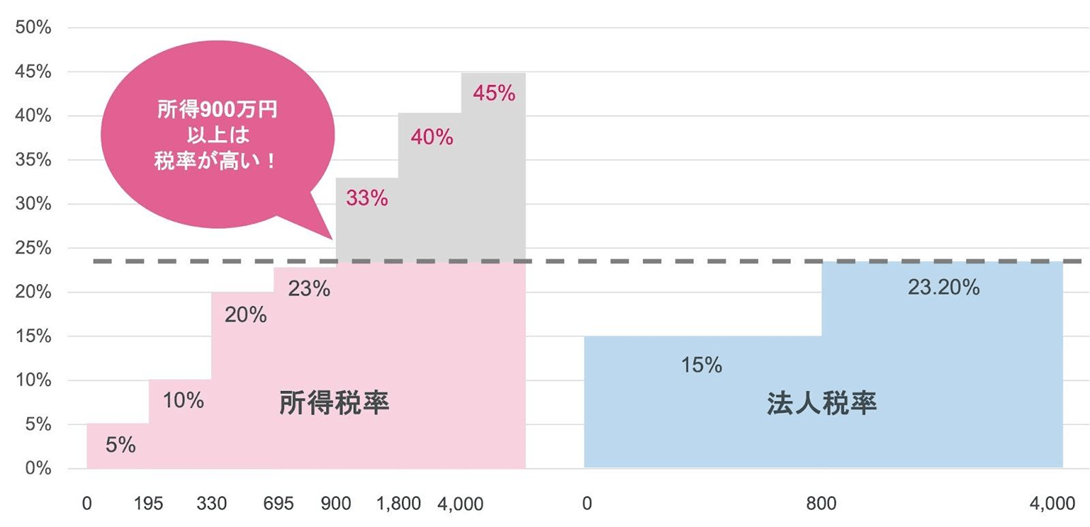

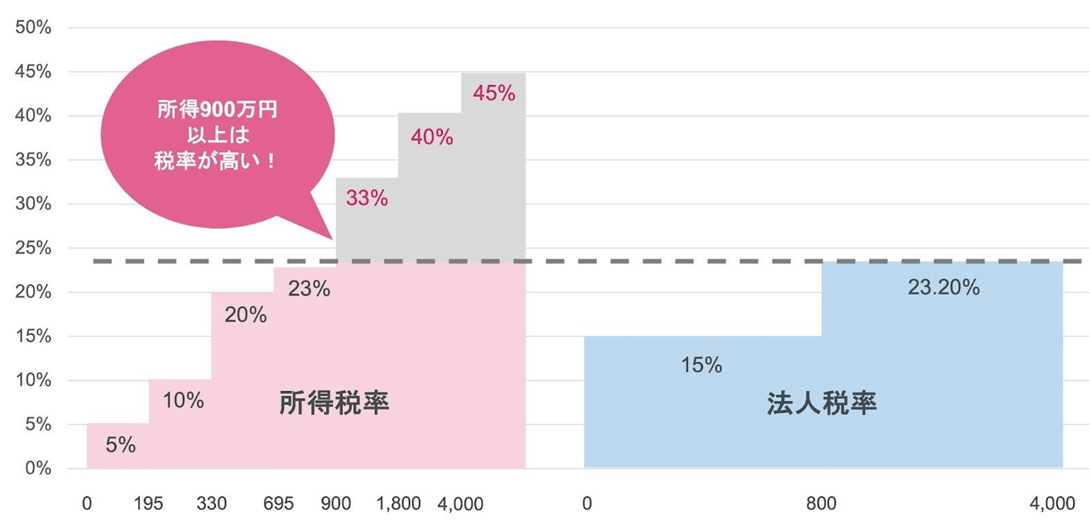

特に差が大きいのは、収入から経費を差し引いた「所得金額」に応じて納める税金である「所得税」と「法人税」の税率です。

この2つの税金はどちらも、所得金額に応じて以下のように税率が変わります。

【所得税と法人税の税率の違い】

参考:国税庁|所得税の税率 を参考にグラフを作成

上記のように、個人事業主の事業所得には、最大税率が45%にもなる超過累進課税が適用されます。

しかし、法人ならその最大税率は23.2%であり、所得額が高くなっていっても、納める税金の割合がそれよりも高くなることはありません。

実際に上のグラフを見ていただくとわかるように、個人事業主の場合、所得が900万円以上になると所得税は33%になりますが、法人税なら23.2%のままです。

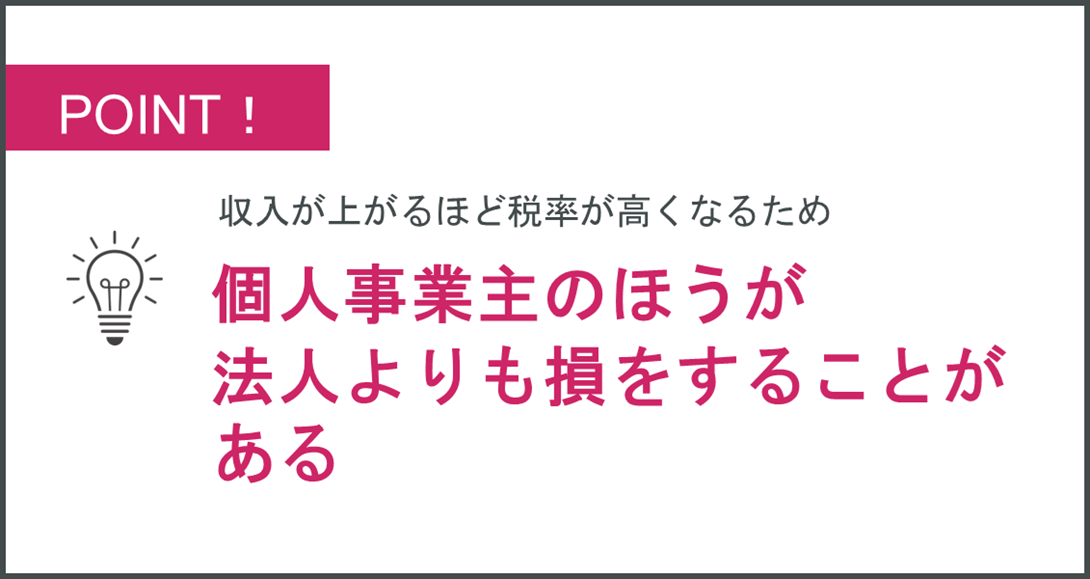

売上金額によっては個人事業主のほうが法人よりも税金の負担割合が高くなり、損をしてしまう、というケースが起こりえるのです。

| 赤字の場合の対応の違いもあり! |

| 赤字の場合の対応についても違いがあります。 個人事業主の場合、所得が発生していなければ所得税を納める必要はなくなります。 しかし法人の場合は、法人住民税の均等割という課税の仕組みがあり、利益がゼロ・もしくは赤字だったとしても、少なくとも年間7万円を納めなければなりません。 |

1-2. 経費の範囲

【個人事業主と法人の経費の範囲の違い】

| 比較項目 | 個人事業主 | 法人 |

| 事業にかかった費用 | 経費になる | 経費になる |

| 経営者本人の給与・賞与・退職金 | 経費にならない | 経費になる |

| 福利厚生の費用 | 経費にならない | 経費になる |

| 健康診断の費用 | 経費にならない | 経費になる |

| 社会保険料 | 経費にならない | 経費になる |

| 生命保険料 | 経費にならない | 経費になる(法人が契約者の場合) |

| 出張時の日当 | 経費にならない | 経費になる |

| 住宅費 | 経費にならない | 経費になる(社宅制度が使える) |

| 家族を従業員とする場合の給与・賞与・退職金 | 事前に届け出れば経費になる(退職金は認められない) | 事前の届け出がなくても経費になる |

| 交際費 | 全額経費になる | 年間800万円まで経費になる(資本金1億円以下の中小企業の場合) |

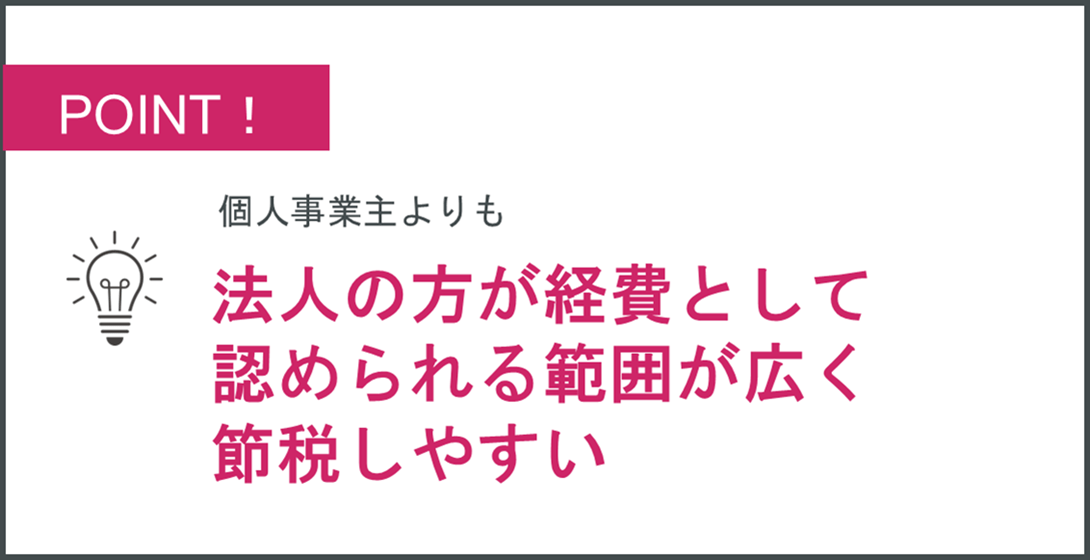

経費として落とせる費用の範囲は、法人の方がかなり広いことがお分かりいただけるのではないでしょうか。

まず、個人事業主が経費として落とせる費用としては以下のようなものがあります。

| 個人事業主が経費として落とせる費用の例 |

| ・商品の仕入れにかかった費用 ・業務に必要な消耗品 ・商品やサービスの宣伝にかかった費用 ・商談や営業のためにかかった交通費や宿泊費 ・オフィスの賃料や水道光熱費 ・業務で使用した電話やインターネットの料金 ・取引先の慶事や弔事でかかった費用 ・家族を従業員とする場合の給与や賞与 ・接待や打ち合わせのためにかかった交際費 |

上記のように、業務のためにかかった費用は経費として計上することができます。

ちなみに自宅をオフィスにしている場合は、業務で使用している分を面積などに応じて計算する「家事按分」という、個人事業主ならではの計算方法がとられます。

また、家族を従業員にしている場合は、事前に「青色事業専従者給与に関する届出書」を税務署に提出することで、その給与を経費として計上することができるようになります。

一方で法人の場合は、個人事業主と同様に「業務のためにかかった費用」が経費として認められるのはもちろんのこと、さらに以下のようなものも経費計上することが可能です。

| 個人事業主は経費として落とせないが、法人では経費計上可能となる費用の例 |

| ・自分への役員報酬、賞与、退職金など ・福利厚生にかかった費用 ・健康診断にかかった費用 ・生命保険の費用(法人が契約者のもの) ・出張時の日当 ・社宅の家賃 |

最後の「社宅の家賃」が経費になる仕組みは、物件を個人が借りたり買ったりするのではなく、会社名義で借りたり購入したりして、それを役員や従業員に貸し出すようにした場合に適用されます。

毎月の家賃は金額としてかなり大きいものですので、これを経費として計上できると、大きな節税効果が見込めるでしょう。

また、交際費については個人も法人も経費として計上できますが、法人の場合は「年間800万円まで」という上限が設けられています(資本金1億円以下の中小企業の場合)。ただし800万円分認められればある程度は充分だと考えられるのではないでしょうか。

全体的に見ると法人の方が個人事業主よりも経費として認められる項目が多く、節税メリットが大きいという特徴があります。

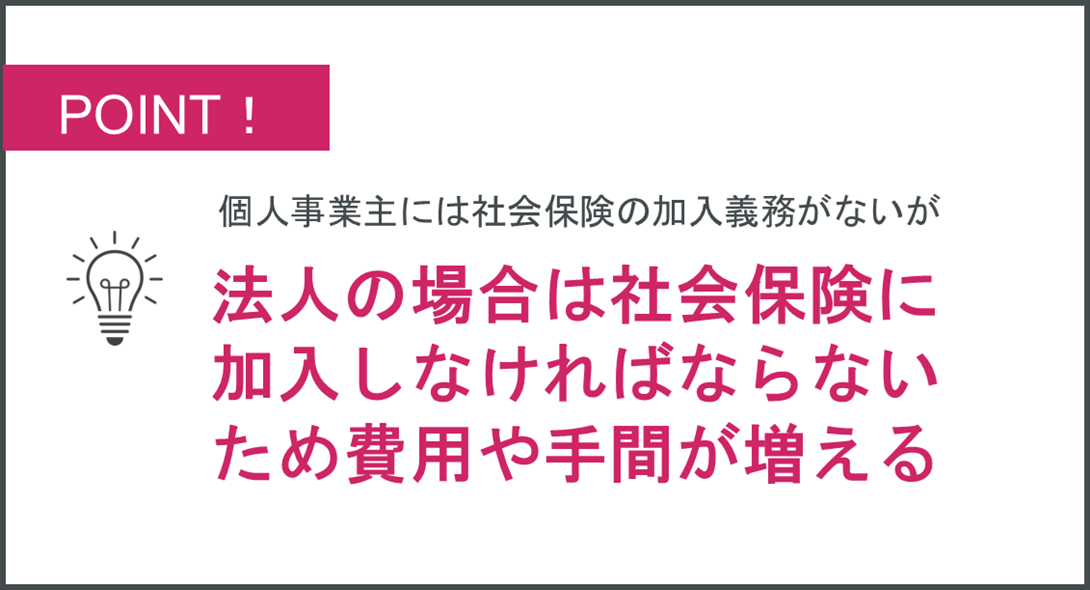

1-3. 社会保険の加入義務

【個人事業主と法人の社会保険の加入義務の違い】

| 比較項目 | 個人事業主 | 法人 |

| 社会保険の加入義務 | ない(従業員5人未満の場合) | あり |

個人事業主では、従業員5人未満の場合は社会保険への加入義務がありません。

しかし法人の場合は、例え自分ひとりしかいない会社であっても、社会保険への加入義務が発生します。

そうすると「会社として従業員の社会保険料を半分負担しなければならなくなる」「書類の届出の手間などが増える」といったデメリットが生じてしまうのです。

ただしこれは悪い面ばかりではなく「社会保険が完備されていると採用の際に個人事業主よりも選ばれやすくなる」というメリットもあります。

社会保険については「個人事業主は加入義務がない」「法人は加入義務がある」というような違いがあるのです。

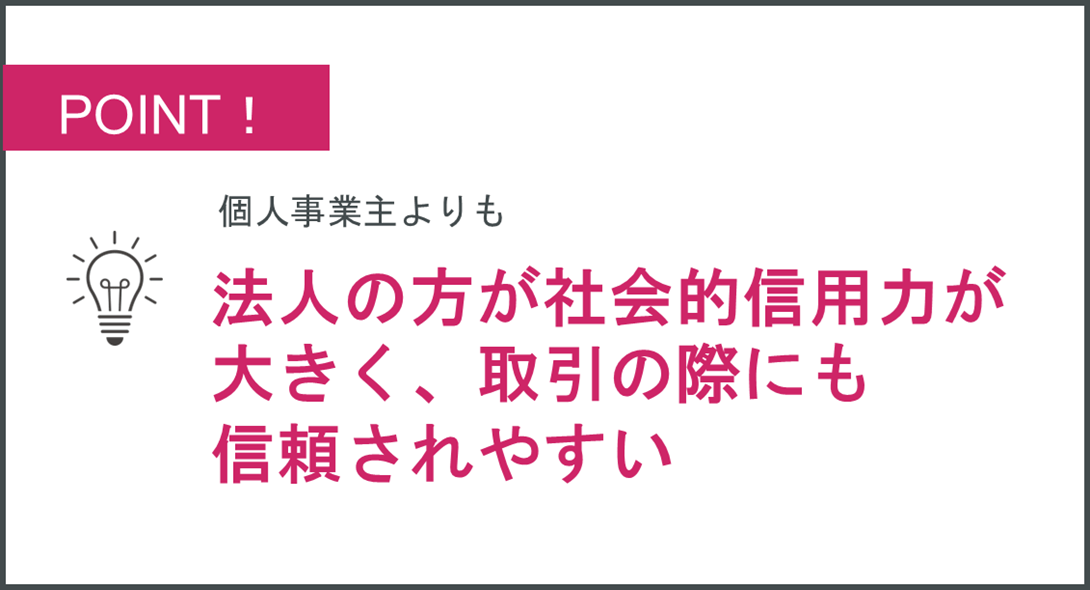

1-4. 社会的信用力

【個人事業主と法人の社会的信用力の違い】

| 比較項目 | 個人事業主 | 法人 |

| 社会的信用力 | 小さい | 大きい |

個人事業主と法人を比較すると、法人の方が社会的信用力は大きくなります。

なぜかというと、個人事業主の場合は「トラブルがあったときに保証されない」「事業実態を客観的に確認できない」「不安定」といった印象を持たれてしまうからです。

特に契約期間が1年以上などの長期にわたるような場合は、「個人事業主よりも法人に依頼したほうが安心だな」と判断されてしまうケースは少なくないでしょう。

実際に世の中には「法人とだけ取引を行い、個人事業主とは取引しない」としている会社も存在します。

そのため、法人の方が社会的な信用力は高いといえるのです。

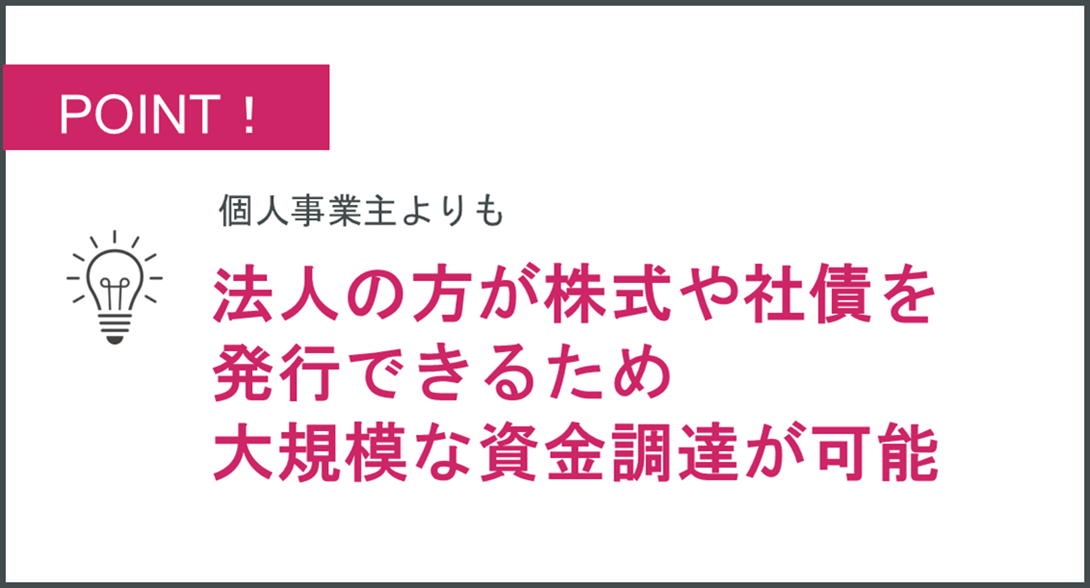

1-5. 資金調達方法

【個人事業主と法人の利用できる資金調達方法の違い】

| 比較項目 | 個人事業主 | 法人 |

| 金融機関等の融資 | 利用できるがハードルは高い | 利用できる |

| 補助金・助成金 | 種類によっては利用できる | 利用できる |

| クラウドファウンディング | 種類によっては利用できる | 利用できる |

| 株式の発行 | 利用できない | 株式会社の場合利用できる |

| 社債の発行 | 利用できない | 利用できる |

法人の場合は、株式会社であればほぼ全ての資金調達方法を利用することができます。

ただし個人事業主の場合は、株式や社債を発行して出資を得る方法をとることはできません。

「金融機関等の融資」「補助金・助成金」「クラウドファンディング」等であれば個人事業主でも利用できるものがあります。

ですが、受け取れるお金が少額であったり、審査に通るための条件が厳しかったりすることもあるため、資金調達においては法人の方が総合的に有利だといえるでしょう。

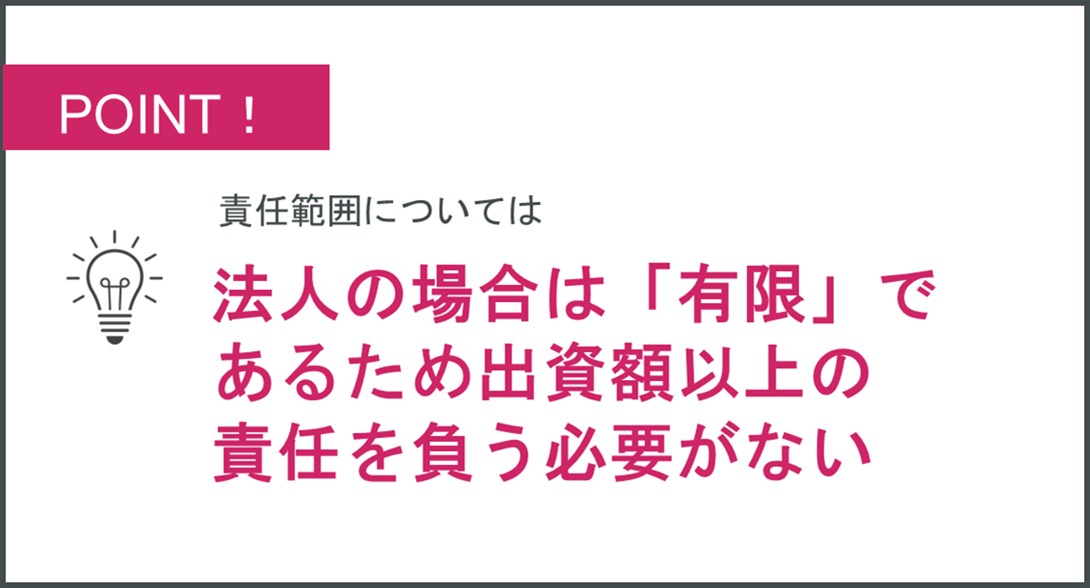

1-6. 責任範囲

【個人事業主と法人の責任範囲の違い】

| 比較項目 | 個人事業主 | 法人 |

| 責任範囲 | 無限責任 | 有限責任 |

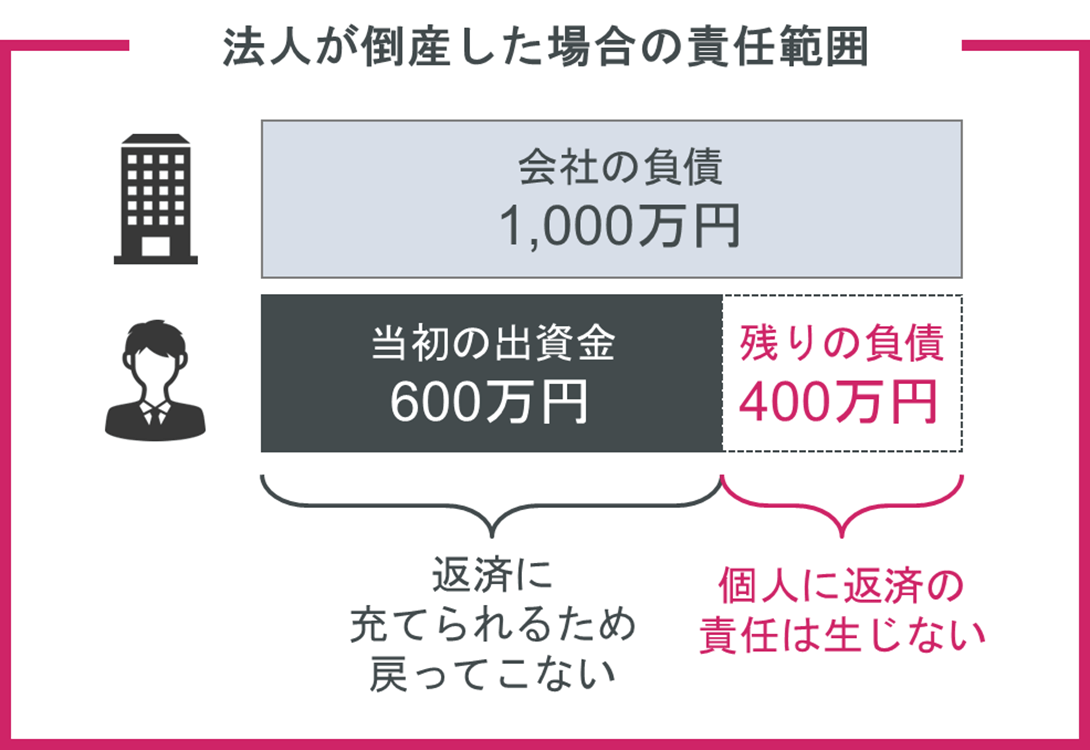

個人事業主の責任範囲は「無限」です。事業のために借金を負った場合は、個人の財産を持ち出したり、自己破産したりしてでもその返済処理を行わなければならないということになります。

一方、法人(株式会社や合同会社)の場合は事業に失敗して借金が発生したとしても、基本的にはその責任は「有限」となります。

会社がつぶれてしまえば、その際に出資していたお金は回収できなくなりますが、個人がそれ以上の責任を負わされることはありません。

例えば、設立時に自己資金として600万円を出資した会社が、1,000万円の借金を残して倒産してしまった場合を考えてみます。

この場合、最初の出資金額600万円は借金の返済に充てられるためもう戻ってきませんが、残りの400万円については自分で工面する必要はなくなります。

ただし「基本的には」と述べたように、例外もあります。

例えば中小企業の場合は、金融機関から融資を受ける際に社長個人による保証を求められることが多いため、実質的には法人であっても個人事業主と同じ無限責任になっている、というケースがよくあります。

事業運営の方法によって例外もありますが、基本的には「個人事業主は無限責任」、「法人は有限責任」というのが、責任範囲における双方の違いとなります。

1-7. 赤字を繰越できる期間

【個人事業主と法人の赤字繰越の違い】

| 比較項目 | 個人事業主 | 法人 |

| 赤字を繰越できる期間 | 3年 | 10年 |

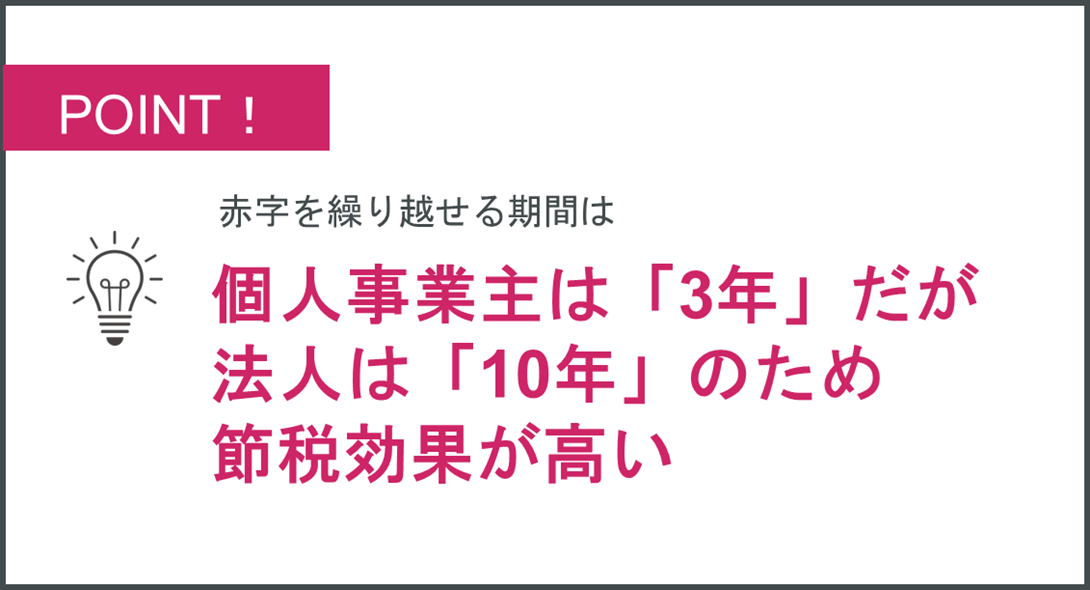

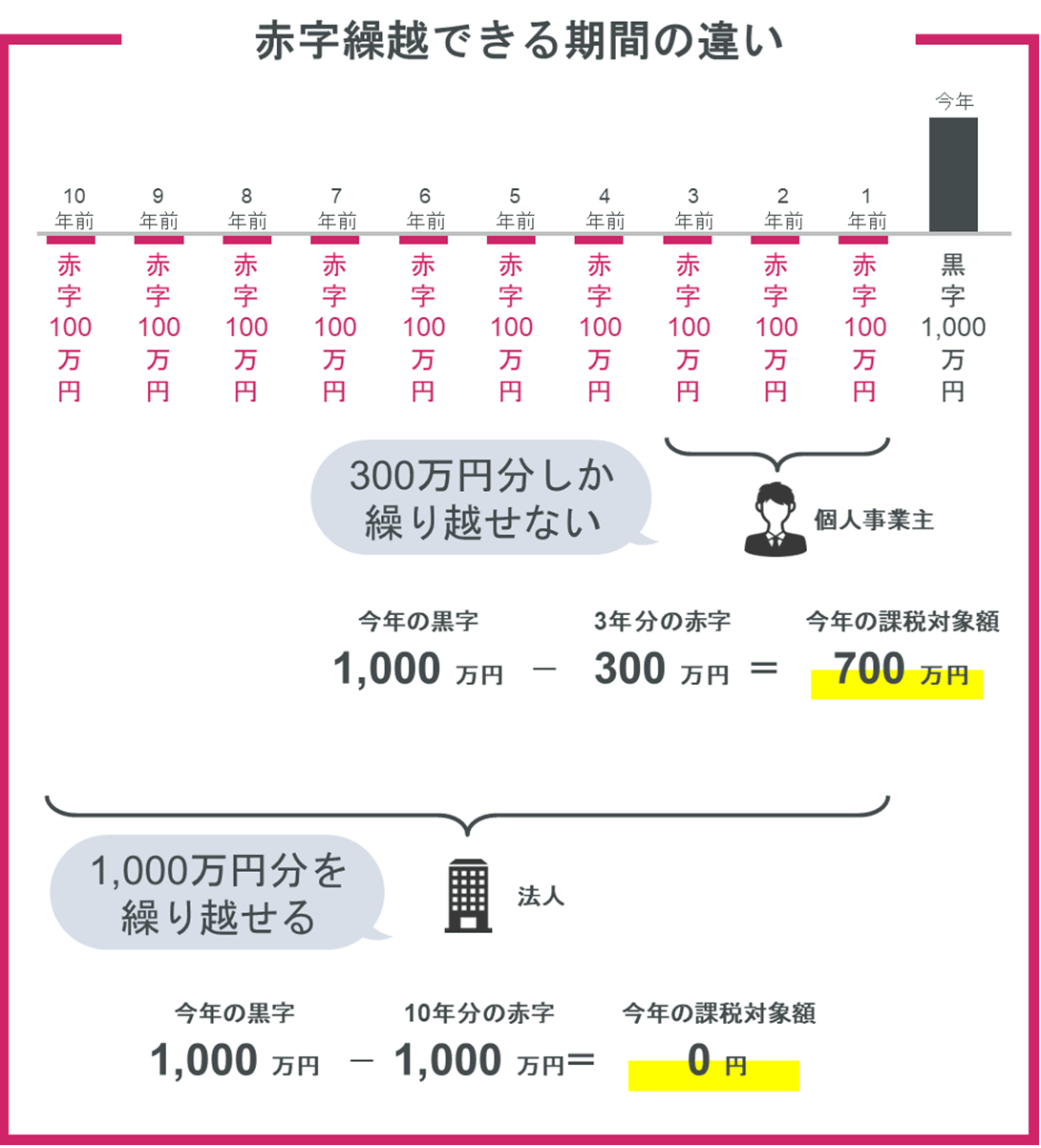

個人事業主も法人も、青色申告をしている場合は赤字を繰り越せるという制度がありますが、その期間については上記のような差があり、法人のほうが有利になっています。

例えば今年の利益が1,000万円で、その前の10年間は毎年100万円の赤字が続いていたと仮定しましょう。

そうすると以下の図のように、個人の場合は赤字を3年分(300万円)しか繰り越せないため、今年度の課税対象額は700万円となり、この金額に税金がかかってくることになります。

しかし法人の場合は10年分(1,000万円)繰り越すことができるため、税金がかかる対象額は0円となるのです。

長期的な視野で初期投資を行い、4年以上赤字が続くような事業戦略を描いている場合は、赤字を繰り越せる期間が10年ある法人のほうが、個人事業主よりも有利ということになるでしょう。

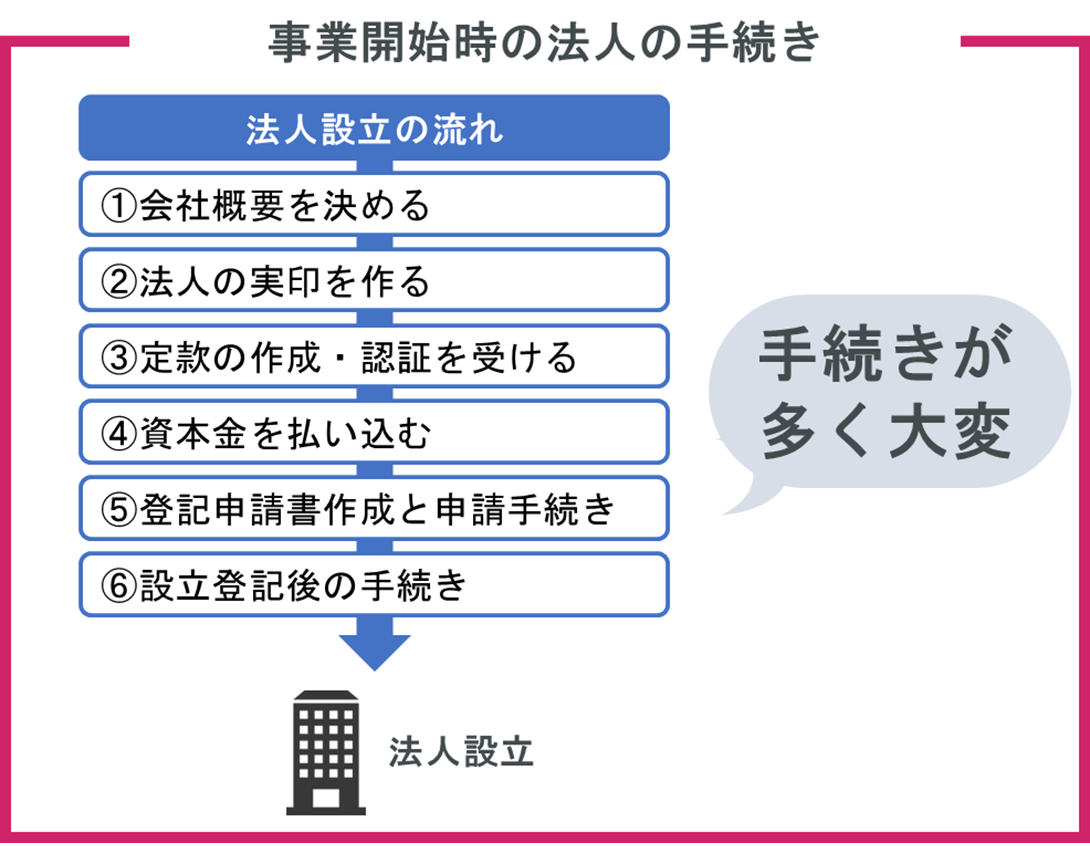

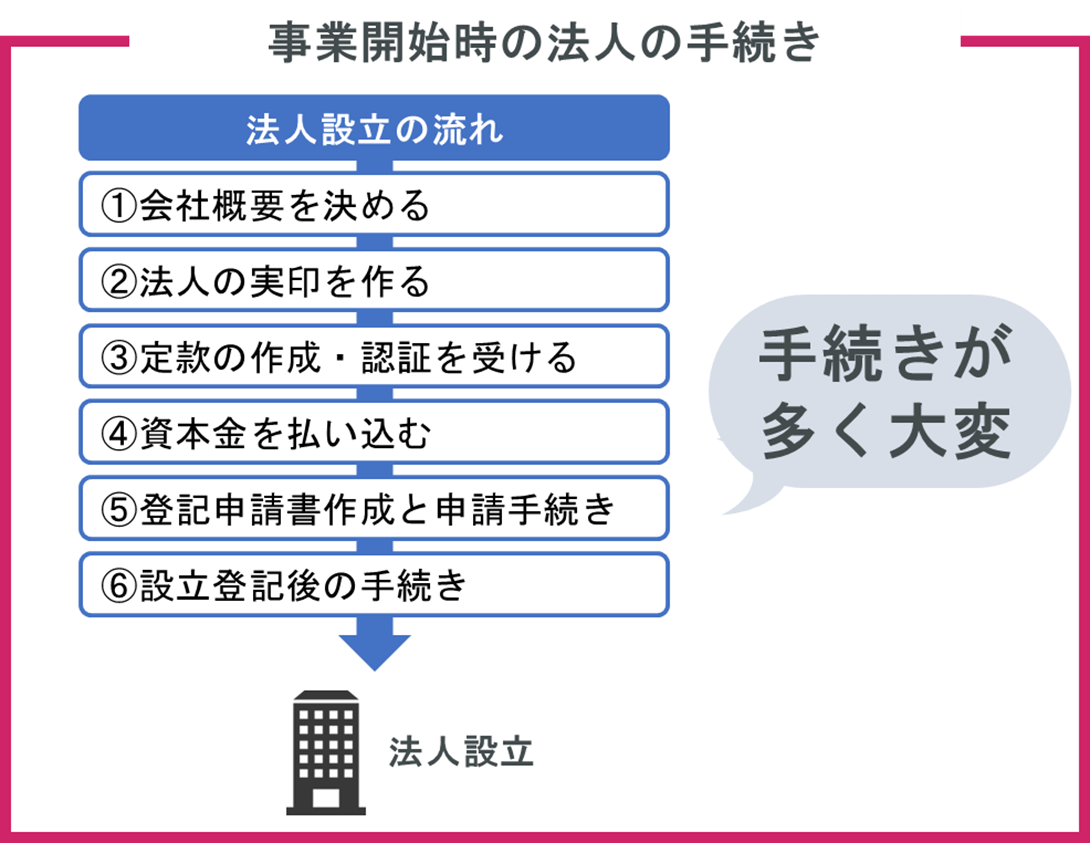

1-8. 事業開始時の手続き

【個人事業主と法人の事業開始時の手続きの違い】

| 比較項目 | 個人事業主 | 法人 |

| 事業開始時の手続き | 開業届を税務署へ提出するだけ | 法務局への登記が必要で手続きは煩雑 |

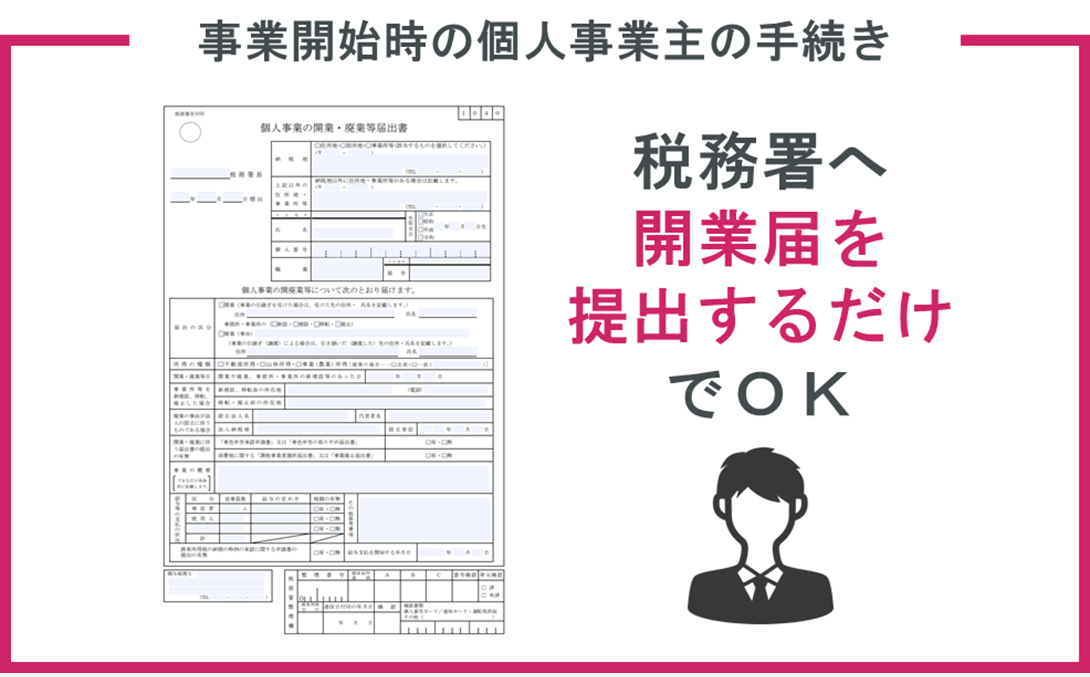

事業開始時の手続きは、個人事業主のほうが簡単です。以下のような「開業届」を所轄の税務署へ提出するだけで、事業開始の手続きは完了します。

一方で法人の場合は、法務局へ「このような会社を作ります」という内容を申請する、「登記」という手続きを行わなければなりません。

その手続きは以下のように多くの手順があり、非常に煩雑になっています。

このように、事業を始めるためにかかる手間の面では「個人事業主の方が手軽」で「法人は煩雑」ということがいえます。

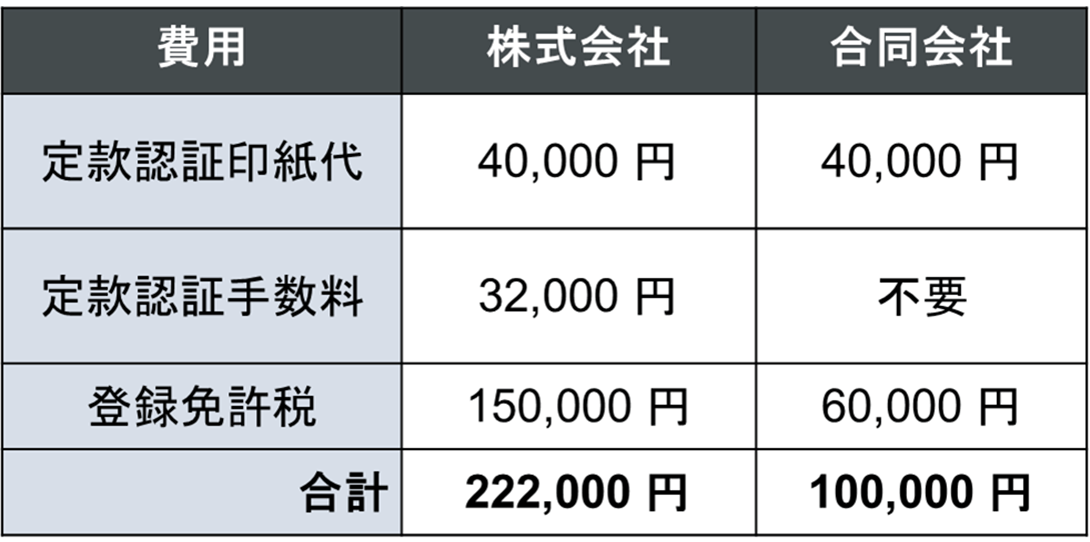

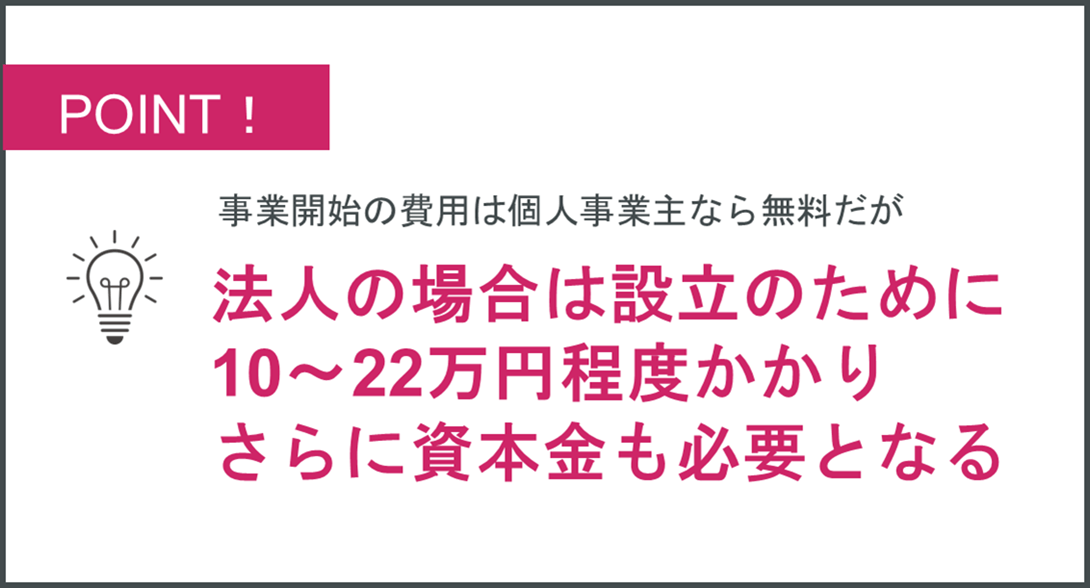

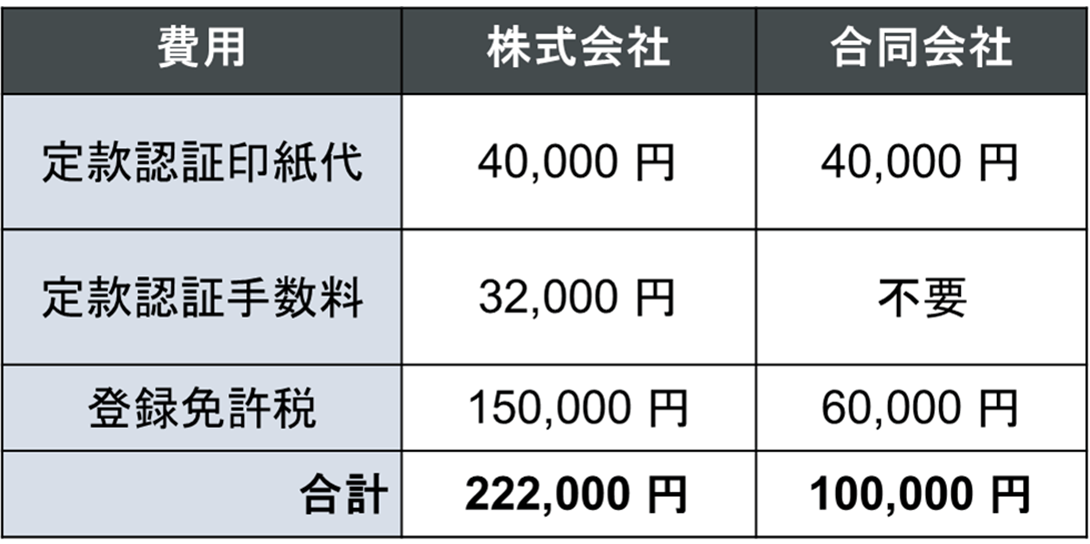

1-9. 事業開始にかかる費用

【個人事業主と法人の事業開始にかかる費用の違い】

| 比較項目 | 個人事業主 | 法人 |

| 事業開始にかかる費用 | 無料 | 株式会社:約22万円 合同会社:約10万円 |

事業を始める際の手続きについては「個人事業主のほうが簡単」だとお伝えしましたが、その際にかかる費用面にも大きな差があります。

個人事業主の場合、税務署へ開業届を提出して事業を始めるのにお金は特にかかりません。

しかし法人の場合は、法務局へ設立の登記を行う際に以下のような費用が発生します。

【法人設立の際にかかる費用】

さらに、これだけでなく法人の場合は「資本金」も必要となります。

資本金は1円からでもスタートできますが、あまりにも少額だと社会的な信頼を得にくいことがあるため、少なくとも300~1,000万円ほどは準備するケースが多いでしょう。

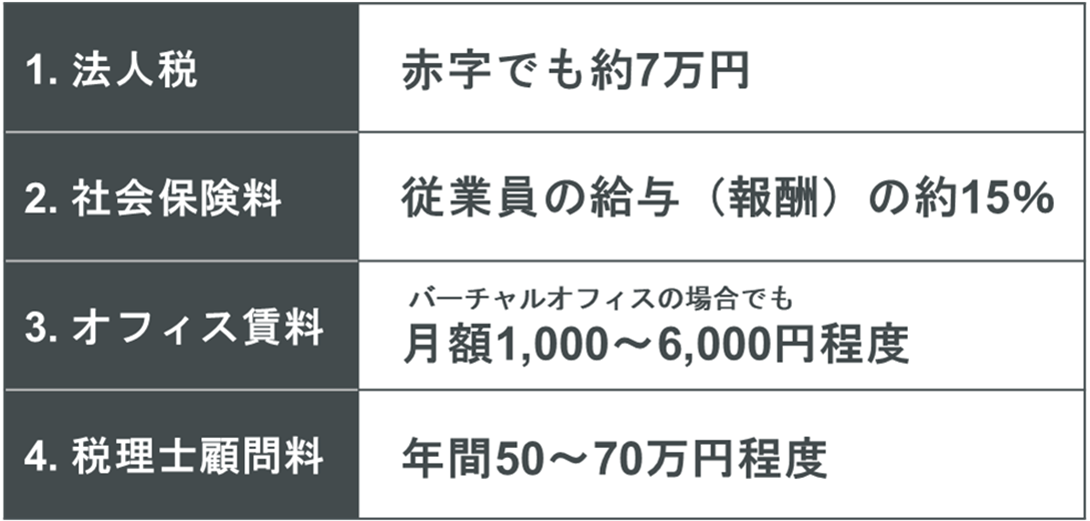

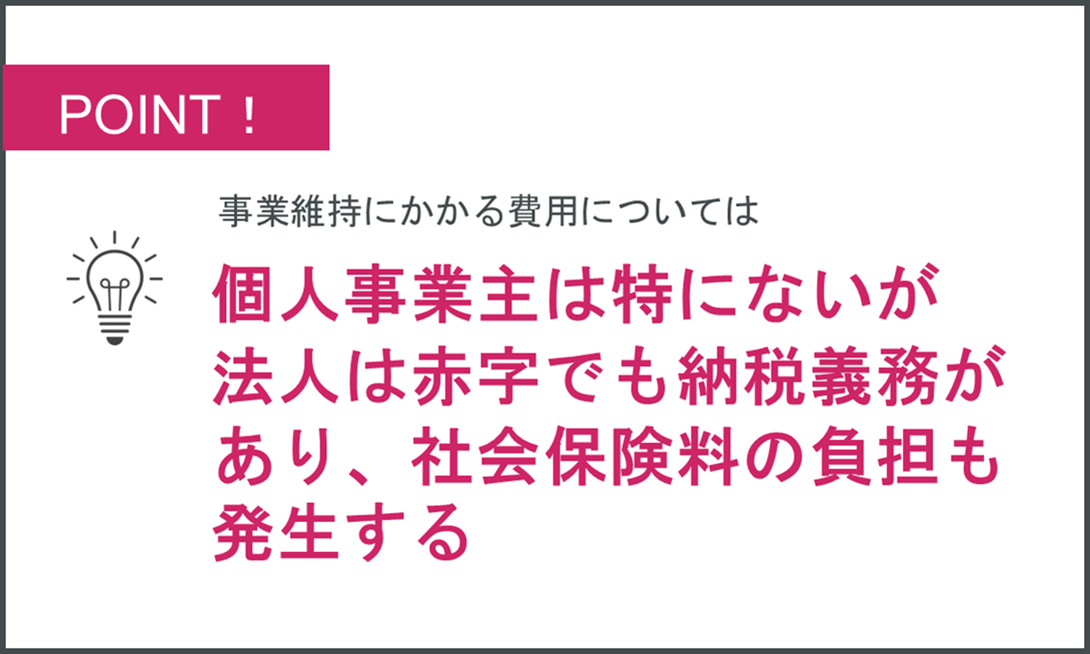

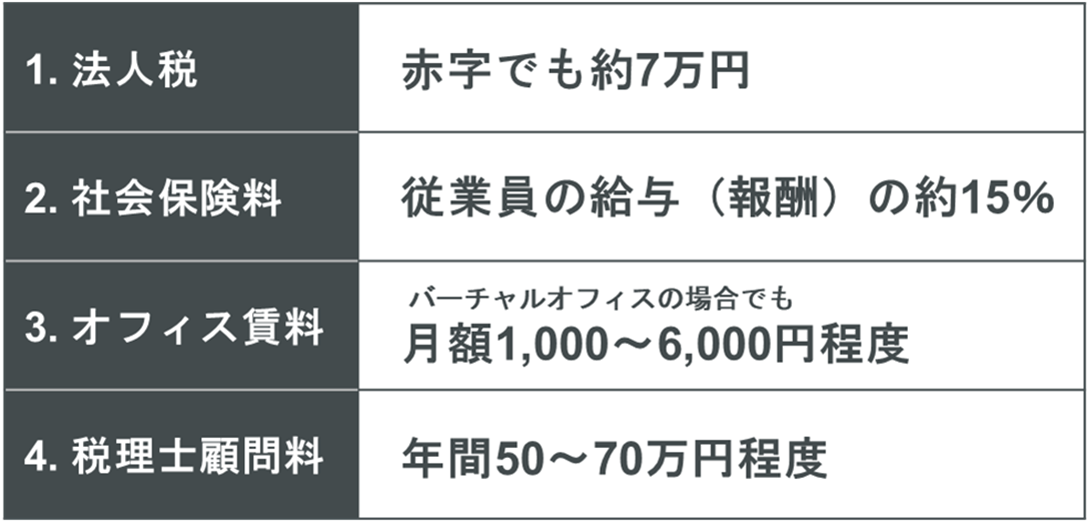

1-10. 事業維持の費用

【個人事業主と法人の事業を維持するための費用の違い】

| 比較項目 | 個人事業主 | 法人 |

| 事業維持の費用 | 特になし | ・赤字でも7万円の法人税がかかる ・社会保険料の企業負担が発生する |

法人は、設立した後もそれを維持するために様々な費用がかかります。

主なものは以下の表の通りです。

【法人の事業を維持するための主な費用】

「3. オフィス賃料」と「4. 税理士顧問料」については個人事業主でも必要になる場合があります。

「赤字の場合でも7万円程度の納税が必要」という点と、「従業員の社会保険料を支払わなければならなくなる」という点は法人ならではの特徴です。

個人事業主の場合は、事業の維持のために特別な出費がかかることはありませんが、法人の場合は上記のように、様々な費用がかかることになるのです。

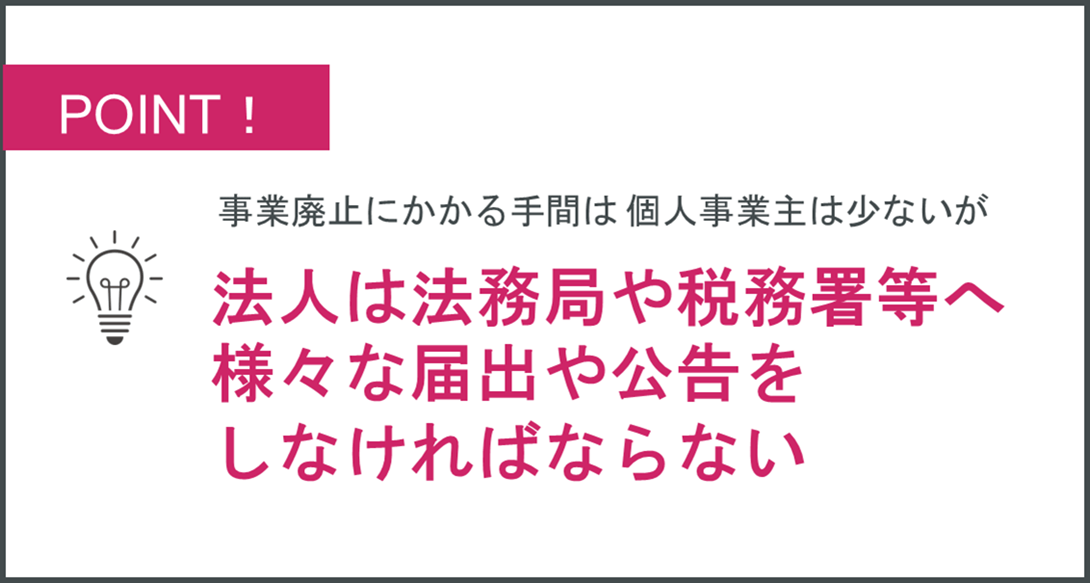

1-11. 事業の廃止

【個人事業主と法人の事業廃止の違い】

| 比較項目 | 個人事業主 | 法人 |

| 事業の廃止 | 届出を提出するだけ | 法務局や税務署等へ様々な届出や公告が必要となり、少なくとも8万円程度の費用がかかる |

事業を廃止するときの手間や費用も、個人事業主と法人とでは大きな違いがあります。

個人事業主の場合は、開始するときと同じように、廃業届を税務署へ提出するだけで手続きは完了となります。

法人の場合は、法務局や税務署など様々な役所に対して廃業することを伝えなければならないため、以下のように様々な手続きが必要となります。

| 法人が廃業するときに必要となる手続きと費用 |

| ・法務局へ「解散登記」「清算人選任登記」「清算結了登記」を行う(約4万円) ・税務署等へ「廃止届」等を提出 ・年金事務所へ「健康保険 ・厚生年金保険適用事業所全喪届」を提出 ・ハローワークへ「雇用保険適用事業所廃止届」等を提出 ・労働基準監督署へ「確定保険料申告書」や「労働保険料還付請求書」を提出 ・官報で解散の事実を公告する(約4万円) |

これらの手続き自体に必要な費用は、全部で8万円ほどです。ただし、手続きを専門家へ依頼する場合は、さらに10~50万円程度の手数料がかかるでしょう。

事業を廃止するときの手間や費用の負担は、法人のほうが非常に大きくなります。

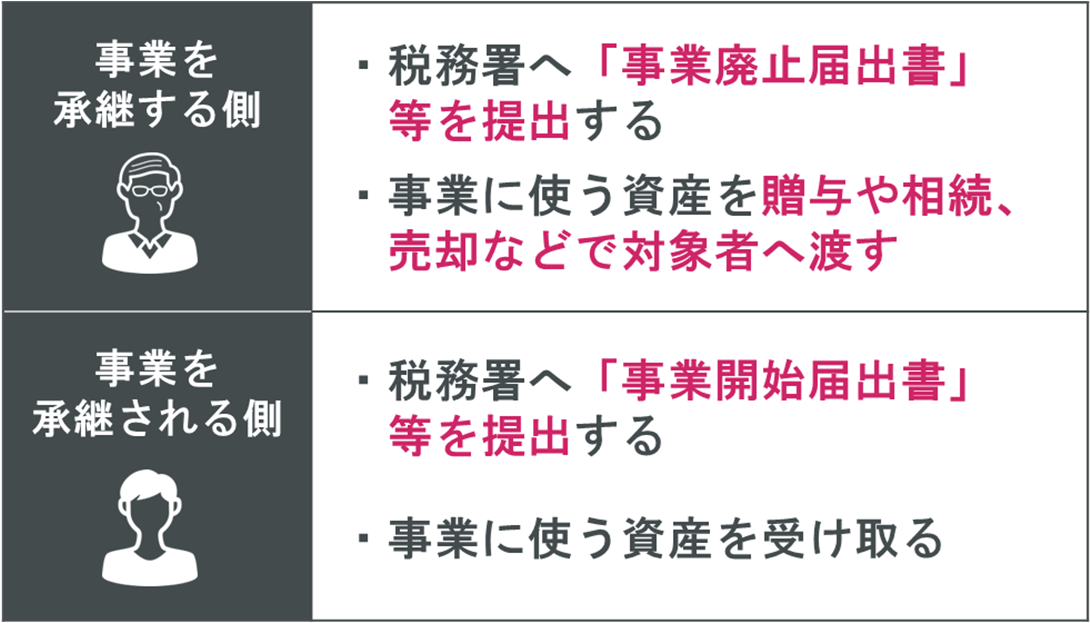

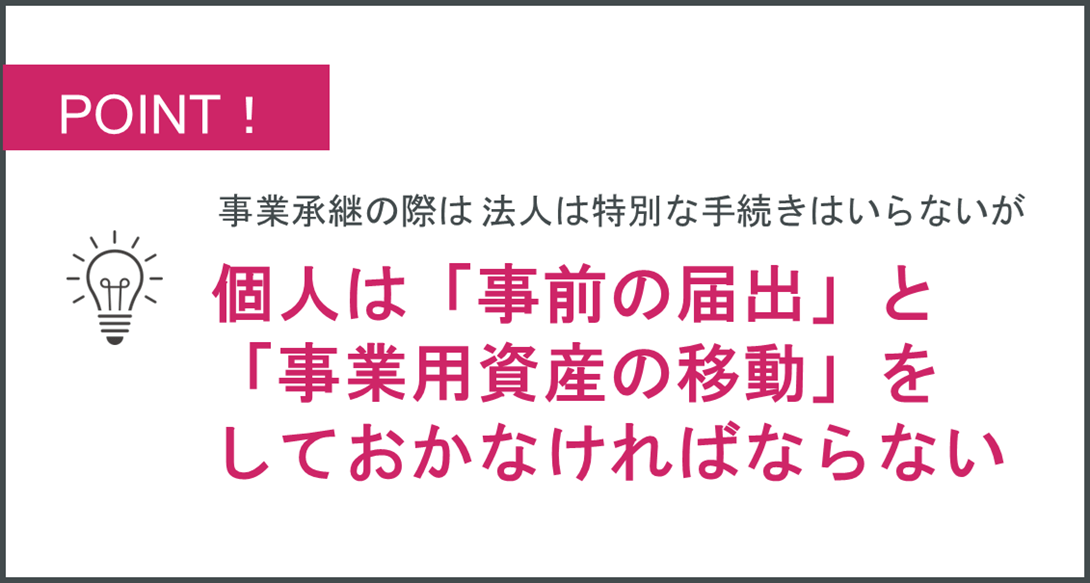

1-12. 事業承継のしやすさ

【個人事業主と法人の事業承継のしやすさの違い】

| 比較項目 | 個人事業主 | 法人 |

| 事業承継のしやすさ | しにくい | しやすい |

事業承継のしやすさについては、法人のほうが有利になります。

個人事業主の場合はあくまでもその「人」が事業で収入を得ている、という扱いになるため、事業を行う「人」が変わるときにはその旨を届け出たり、資産の所有権を正しく移す必要があるのです。

具体的には以下のような手続きが必要となります。

ただし「個人事業主が遺言もなく突然亡くなってしまった」「事業継続するかどうかで相続人の意見が分かれている」というようなケースでは、事業に使用していた資産は故人のものであるため相続の対象となります。

そうなると、相続人の同意がなければそれらを引き続き事業に使うことができなくなってしまいます。さらに死亡にともなって預金口座が凍結され、必要な支払いができなくなる可能性もあるでしょう。

法人の場合は、経営者や従業員が変わったり急に亡くなってしまったりしたとしても、あくまでも「人」ではなく「会社」として事業を行っているため、事業自体は問題なく他の人がスムーズに引き継ぐことができます。

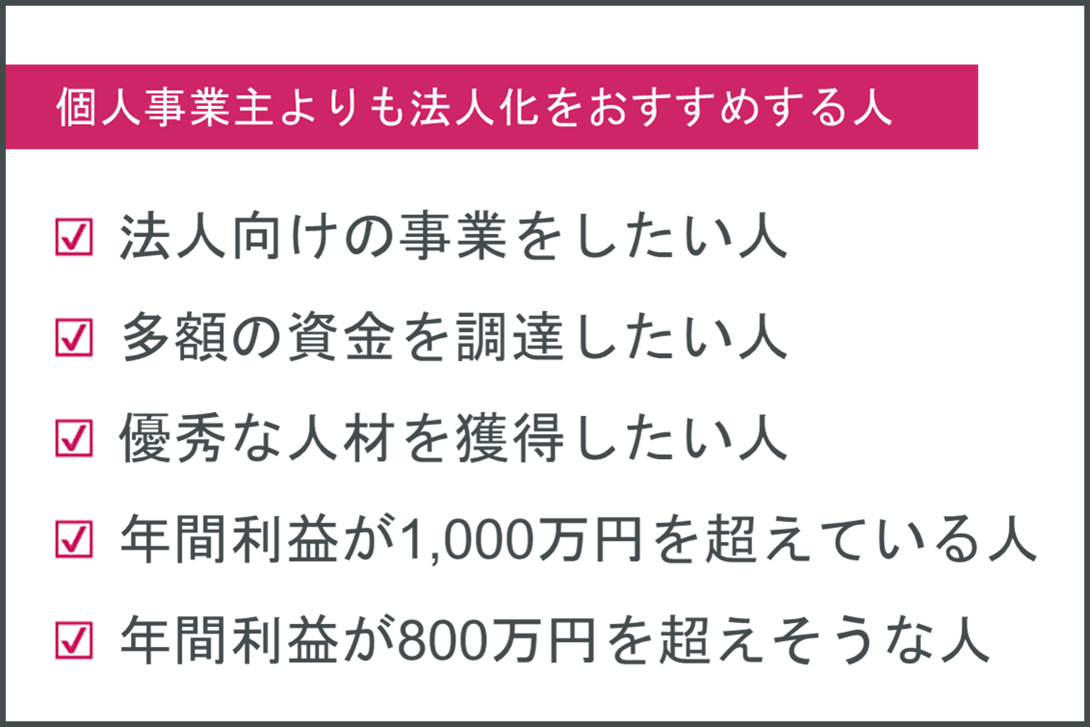

2. 法人化をおすすめする人

個人事業主と法人の違いについては、しっかりご理解いただけたことと思います。

次に気になるのは、「自分は個人事業主としてビジネスをするべきなのか、それとも法人を設立したほうがいいのか、どちらなんだろう」という点ではないでしょうか。

自分に向いている方法を選ばないと、「やりたいように事業を拡大させることができなかった」「税金の面で損をしてしまった」などの後悔を招いてしまう恐れがあります。

そのためこの章では、個人事業主ではなく法人化をおすすめする人の特徴として、以下の内容を解説していきます。

詳しく見ていきましょう。

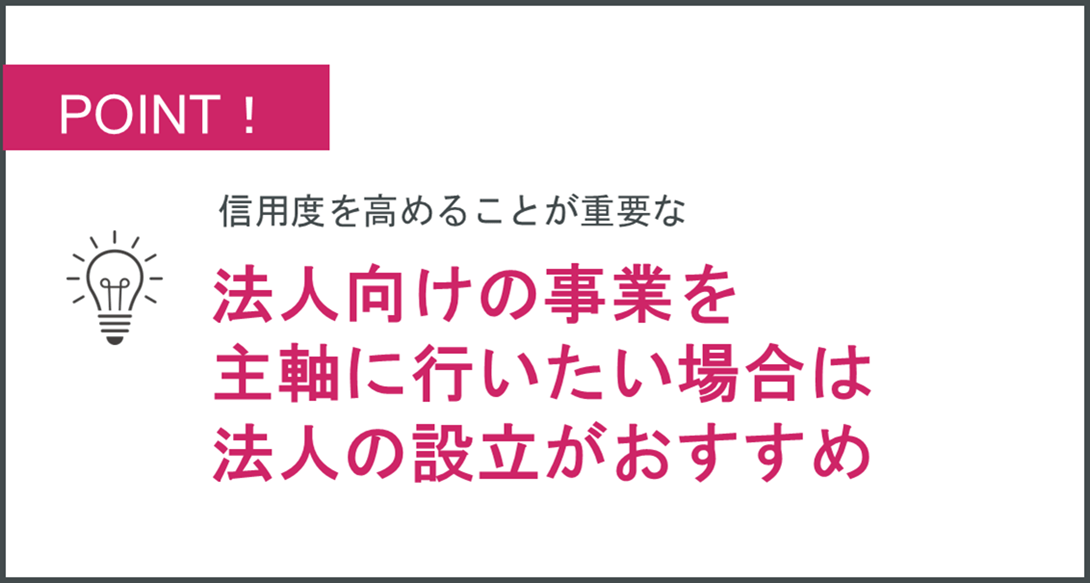

2-1. 法人向けの事業をしたい人

法人向けの事業(BtoB、BtoBtoCなど)を主軸に行っていきたい場合は、個人事業主ではなく法人を設立して行うのがおすすめです。

その理由は、法人が相手のビジネスの場合は「個人事業主では信用できない」と思われて成約しないリスクが高くなるからです。

ビジネスの場で、個人と法人に対して取引先の法人が抱くイメージは以下のように異なります。

【取引先が抱くイメージの違い】

| 個人事業主 | 継続や廃業のハードルが低いため、「いつサービス提供が止まってしまうかわからない」という不安を抱かれやすい |

| 法人 | 設立や維持、廃業などに手間がかかるため、「そこまでして事業を行っているのであれば、そう簡単にサービス提供を中止しないだろう」と安心してもらえる |

実際に、世の中の会社の中には「個人事業主とは取引をしない」と決めているところも決して少なくありません。

法人向けの事業をメインに行っていきたい場合は、自分も法人を設立して、信用度を高めることが大切だといえるでしょう。

| 逆に飲食店や美容サロンなど、一般消費者向けのビジネスしか行わないという場合は個人事業主でも問題ないことが多いです。 一般ユーザーがサービスを利用するときに「運営元が法人なのか個人なのか」をわざわざチェックする可能性は限りなく低いためです。 |

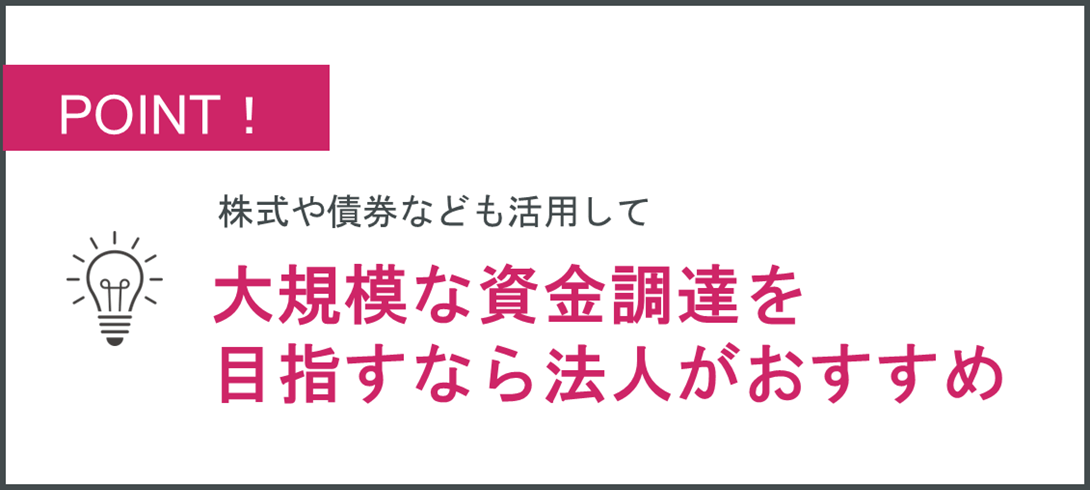

2-2. 多額の資金を調達したい人

「多額の資金を調達してビジネスを拡大させていきたい」という場合も、個人事業主ではなく法人として活動するのがおすすめです。

1-5.資金調達方法でもお伝えしたように、個人事業主でも利用できる資金調達方法は存在します。

その場合は手にできる金額が数十万円~300万円程度と少なかったり、使用用途が限られていたりすることがあるため、多額の資金を得て自由に使いたい、という場合には適しません。

しかし、法人、特に株式会社を設立すると、株式を発行することで金融機関やベンチャーキャピタルなどからの出資を受けやすくなるため、数億~数百億円規模の資金調達も可能になります。

「大規模な資金調達を行って事業を積極的に拡大させていきたい!」という場合は、法人を設立するのが良いでしょう。

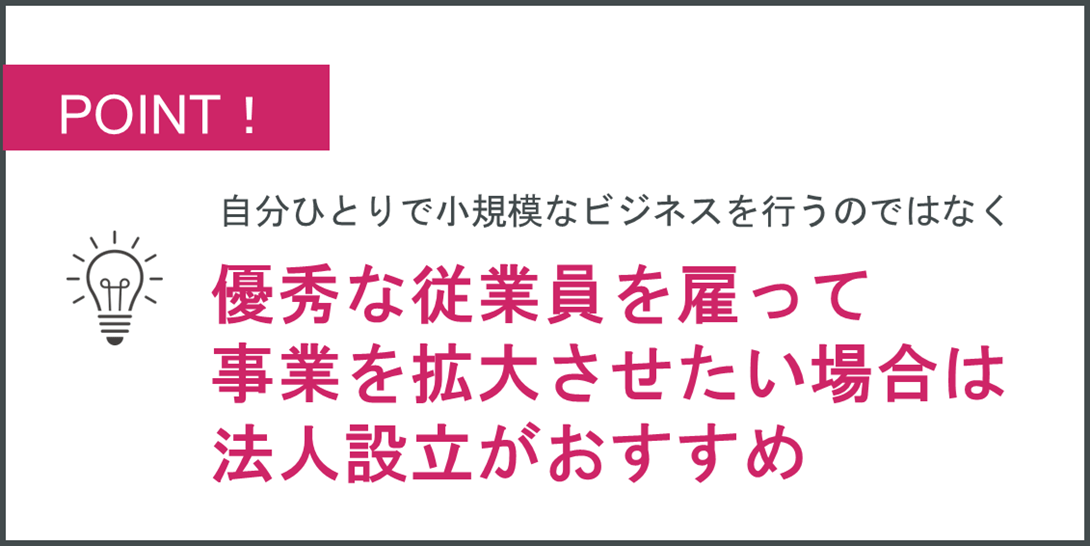

2-3. 優秀な人材を獲得したい人

自分ひとりでできる範囲で小規模にビジネスを行うのではなく、「優秀な従業員を雇って事業を拡大させていきたい」という場合も、法人を設立するのがおすすめです。

売上を増やし、多くの利益を手にするためには、仕事の量を増やしていかなければなりません。しかし、ひとりの人間がこなせる仕事量には限界があるため、ひとりのままでは売上は一定のところで頭打ちになってしまうでしょう。

積極的に事業を拡大させるためには人を雇い入れ、処理できる仕事量を増やす必要があります。

「人を雇うことは個人事業主のままでもできる」のですが、個人事業主には不安定なイメージがあり、数ある求人先の中から一番に選んでもらうのは難しくなるでしょう。

実際に、転職や求人の情報誌・Webサイトなどを見ると、そもそも個人事業主では求人募集を載せられないということがほとんどです。

「優秀な人材と一緒に事業拡大を推進したい」という場合は、個人事業主ではなく法人を選ぶ必要があるのです。

2-4. 前年以前から年間課税売上高が1,000万円を超えている人

「現在個人事業主としてビジネスをしており、その年間売上が1,000万円を超えている」という場合も法人化するのがおすすめです。

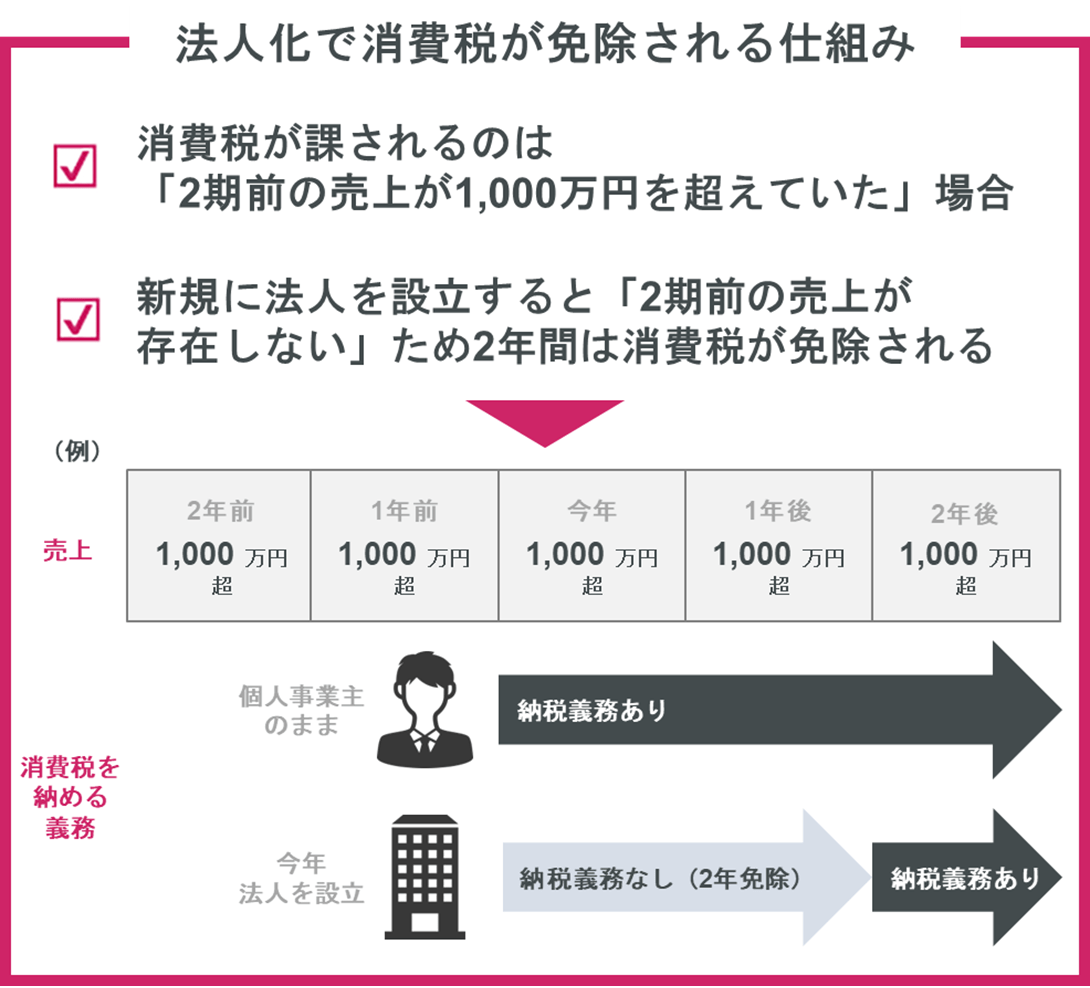

通常、個人事業主でも法人でも、課税売上高が1,000万円を超えると、その2年後から消費税を納める義務が発生します。

例えば「2年前から売上が1,000万円を超え始めた」という個人事業主の場合は、今年から消費税を納める必要が出てきます。

しかし、そのタイミングで個人事業主をやめて法人化すると、以下の図のようにさらに2年間は消費税の納税が免除されることになります(資本金1,000万円未満の場合)。

上記のように、売上が1,000万円を超えた場合はその2年後に法人を設立すると、免税される期間が2年長くなるというメリットを受けられるのです。

2-5. 年間利益が800万円を超えそうな人

1,000万円というのは「消費税が免除されるかどうか」というラインでしたね。

それだけでなく「年間の課税所得が800万円を超える」というタイミングも、法人の設立を前向きに検討するべき時期です。

でもお伝えしたように、個人事業主が支払う「所得税」は所得が900万円以上になると以下の図のように33%になり、その後も段階的に高くなっていきます。

ですが、法人が支払う「法人税」は、最大でも23.2%にしかならないからです。

【所得税と法人税の税率の違い】

参考:国税庁|所得税の税率 を参考にグラフを作成

イメージしやすいよう、課税所得が800万、1,000万、2,000万の場合の「所得税」と「法人税」の例を挙げ、それを元に「法人化しないことで損してしまう金額」を算出したものが以下の表です。

所得税の負担のことを考えると、課税所得が800万円を超えるタイミングで法人化を検討し始めるのが良いでしょう。

| 節税に役立つ方法法人化で節税する方法は他にもある! |

| 法人化で節税する方法には、上記の所得税だけでなく他にも以下のような方法があります。 ・法人の方が経費にできる範囲が広いため、費用はできるだけ経費計上して課税所得を減らす ・節税に役立つ仕組み(社宅や出張時の日当支払い制度など)を会社に導入する ・赤字を繰越できる制度を利用して課税所得を減らす 課税所得が800万円に満たない場合でも、法人化によって金銭的なメリットが得られる可能性があるかもしれません。 実際は一人ひとりの状況によって異なるため、自分の場合どうなるのかを知りたい場合は税理士に個別相談するのがおすすめです。 |

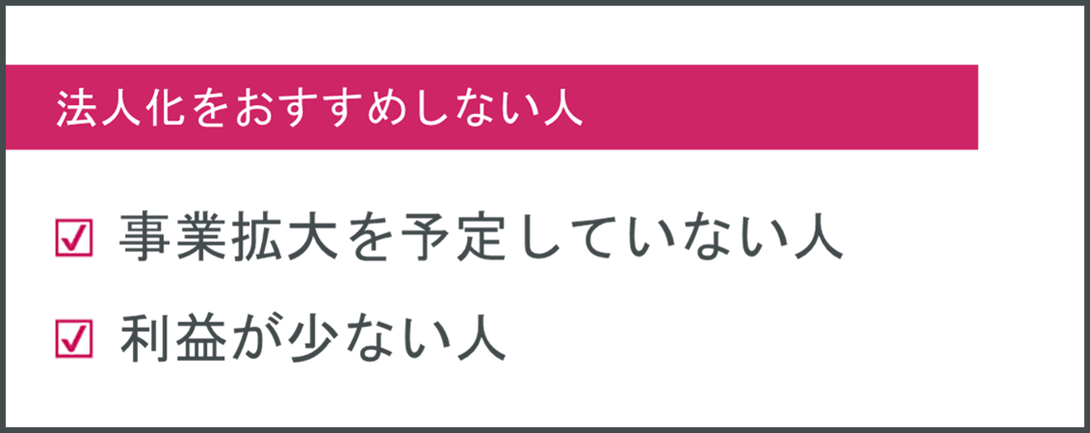

3. 法人化をおすすめしない人

個人事業主よりも法人化を選んだほうが良い人の条件についてはご理解いただけたと思います。

そうすると次は「逆にどんな人は法人化を避けたほうがいいんだろう」という点が気になってくるのではないでしょうか。

そこでこの章では、法人化をおすすめしない人の特徴として以下の内容を解説していきます。

自分がこの条件に当てはまるかどうかを知った上で、法人を設立すべきかそうでないのかを正しく判断できるようにしていきましょう。

3-1. 事業拡大を予定していない人

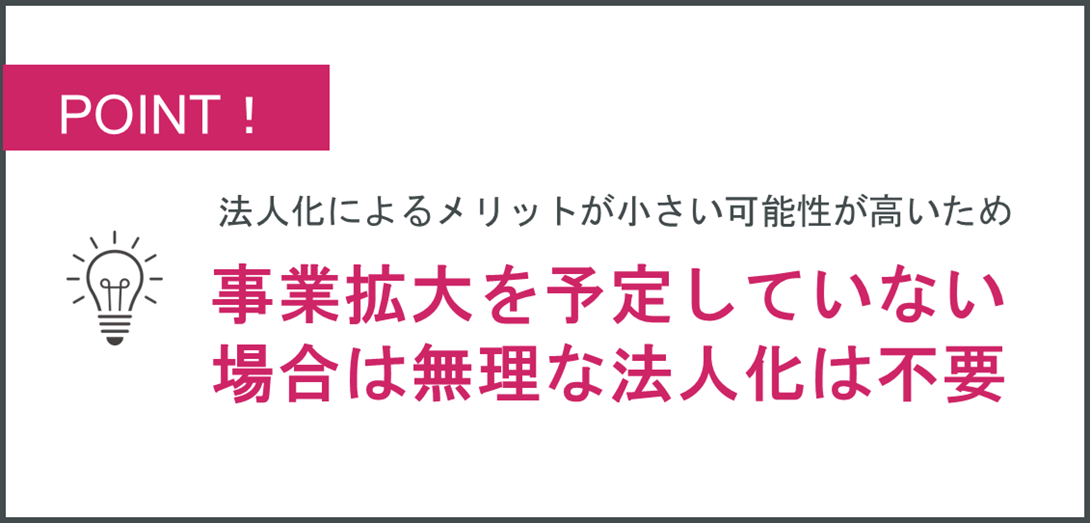

事業拡大を予定しておらず、自分の手の届く範囲で小規模に事業を営んでいきたい、という場合は、無理に法人化する必要はありません。

法人を設立すると、社会的な信用度が高くなったり資金調達しやすくなったりしますが、規模を拡大するつもりがない場合は、そういったメリットをうまく活用できない可能性が高いためです。

特に、以下のような一般消費者向けの事業をメインで営んでいる場合は、法人に対して営業をかけることがないため、個人事業主のままでも問題なく事業を進められることと思います。

| 一般消費者向けの事業の例 |

| ・美容院 ・エステサロン ・マッサージ店 ・飲食店 ・コンサルタント など |

「法人以外を相手とする業種」であり、「事業拡大を予定していない」という人の場合は、必ずしも「法人化しなければ!」と焦ることはないでしょう。

3-2. 利益が少ない人

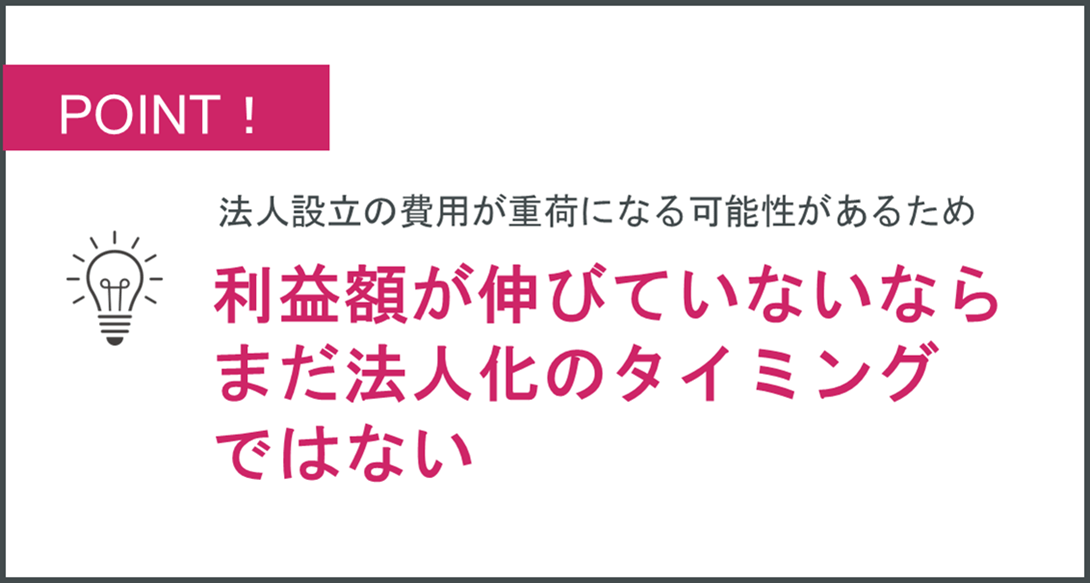

利益額がまだあまり伸びていないという場合も、まだ法人化をしなくても良いかもしれません。

法人を設立すると以下のような費用がかかりますが、利益が少ないうちはそれが重荷になってしまうことが考えられるからです。

【法人設立にかかる初期費用】

さらに設立した後も以下のように維持費用が発生し続けます。

【法人設立後にかかる維持費用】

法人は個人事業主と違って、必要な手続きや課せられる義務(社会保険への加入)が増えます。そのため、上記のように維持をするだけでも様々なコストが発生するのです。

もちろん現状は利益が少なくても、「先に法人化することでビジネスチャンスを拡げていきたい」「”株式会社の代表取締役”という肩書を得て営業力を高めたい」などの考えがある場合なら、法人化する意味は大いにあると思います。

しかし「費用負担が重くなり現状の利益が減るのは困る」という場合は、もう少し利益が増えてから法人化に踏み切るのが良いでしょう。

| 法人化の判断は慎重に! |

| 条件から外れていても法人化したほうがメリットのある場合や、逆に当てはまっていても法人化しなくていいパターンもあります。 例えば、「現時点では4年以上赤字が続く見込みだが、8~10年目くらいからは黒字化できそう」というような場合です。 「1-8. 赤字を繰越できる期間」 でも説明したように「赤字の繰越期間が3年から10年に延びる」という点から、法人化したほうがメリットを得られるかもしれません。 ただし、専門知識がないのに自分だけで勝手に決めると、かえって税金の負担が増えることに後から気づいたり、得られたはずの助成金を使えずに損をしたりする可能性が生じてしまいます。 自分で慌てて判断するのではなく、税理士などの専門家に相談することが大切です。 |

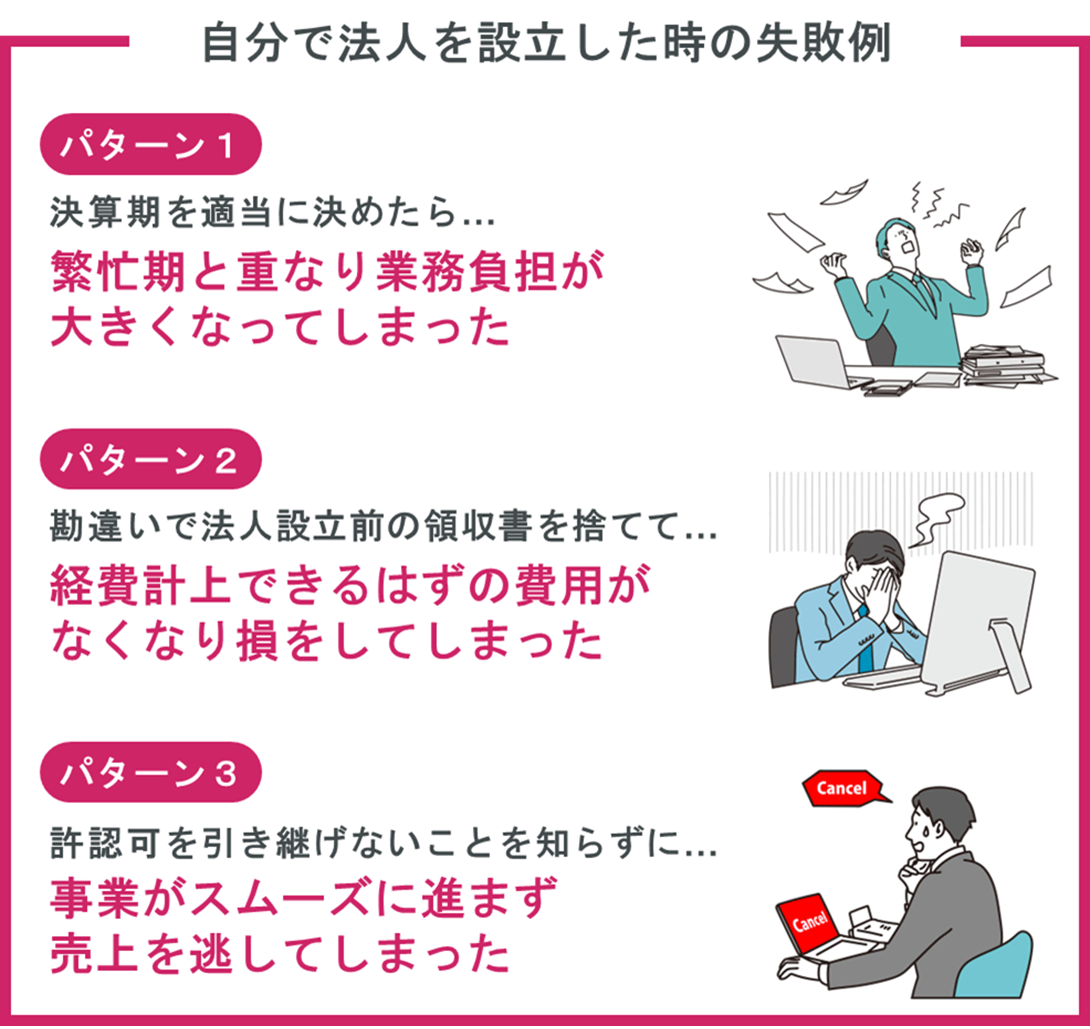

4. 【よくある失敗例】自分ひとりで法人化を進めると後悔してしまうかも

ここまでお読みいただき、「自分の場合は法人化したほうが良さそうだから早速行動に移したい」「設立のコストを抑えたいから自分で手続きをしようかな」と思った人もいるかもしれませんが、少し待ってください。

確かに、自分だけでも法人を設立することは可能です。

しかし、法人設立の手続きは以下のように非常に煩雑で、専門知識がない中で役所への申請や登録などをしようとすると、自分の大切な時間を奪われてしまいます。

手間がかかるだけならまだ良いのですが、正しい知識がないために誤った行動をとったり、準備不足で進めたりしてしまうと大変です。

後で手戻りが発生してしまったり、事業開始後に「こんなはずじゃなかった…」と後悔することになったりしてしまうでしょう。

ひとりで進めることで生じうるリスクには、例えばこんなものがあります。

| <パターン1>適当に決算期を決めたら繁忙期と重なってしまった 消費税免税のメリットを最大限活かすために12カ月後を決算期として設定した。しかし、事業が最も忙しい時期が決算期となり、業務負荷が偏ってしまった。 <パターン2>法人設立前の支出は経費にならないと思い領収書を捨ててしまった 法人を設立する前に、サービスのWEBサイトを作成するために外注費がかかった。しかし、設立日よりも前のものは経費にならないと思い領収書を捨てており、計上できるはずの費用がなくなり損をしてしまった。 <パターン3> 法人化すると個人事業主のときの許認可を引き継げないことを知らずに事業を進めてしまった 個人事業主のときに取得した許認可を、法人化した後もそのまま使えると思い込んで受注をした。しかしその後、法人化すると再取得しなければならないことを知り、サービス提供が間に合わず失注してしまい、信用もなくしてしまった。 |

ひとりで進めることによってこんな失敗に陥るのを避けたいという場合は、専門家の力を借りるという選択肢があります。

特に、お金の専門家である税理士による会社設立代行サービスに依頼すると、設立のために必要な手続きを代わりに引き受けてもらえるだけでなく、以下のようなことも相談できます。

| 会社設立代行サービスで税理士に相談できることの例 |

| ・自分の場合、そもそも本当に法人化すべきか ・有利に会社設立するために役立つ節税方法は何かあるのか ・資本金はいくらにするのが適切か ・最も節税効果が高くなる決算期はいつか ・設立時に利用できる助成金はあるのか |

失敗なく、自分の状況に合った会社設立を進めることができるでしょう。

会社設立代行サービスについて、詳しく知りたい方は、以下の記事をご覧ください。

副業・フリーランスの方は知っておきたい「会社設立代行」をわかりやすくまとめました

5. 法人を設立するときの賢い会社代行サービスの選び方

会社設立の代行は「どの専門家に依頼するのか」によって、その後受けられるサポートの内容が大きく変わってきます。

最初に自分のニーズに合った専門家を選ばなければ、後で「欲しかった助言を受けられなかった」「結局別の専門家に依頼することになり、費用が無駄になってしまった」と悔やむことになるかもしれません。

そこでこの章では、思い通りの会社設立を進められるようになるため、「賢い会社代行サービスの選び方」を解説していきます。

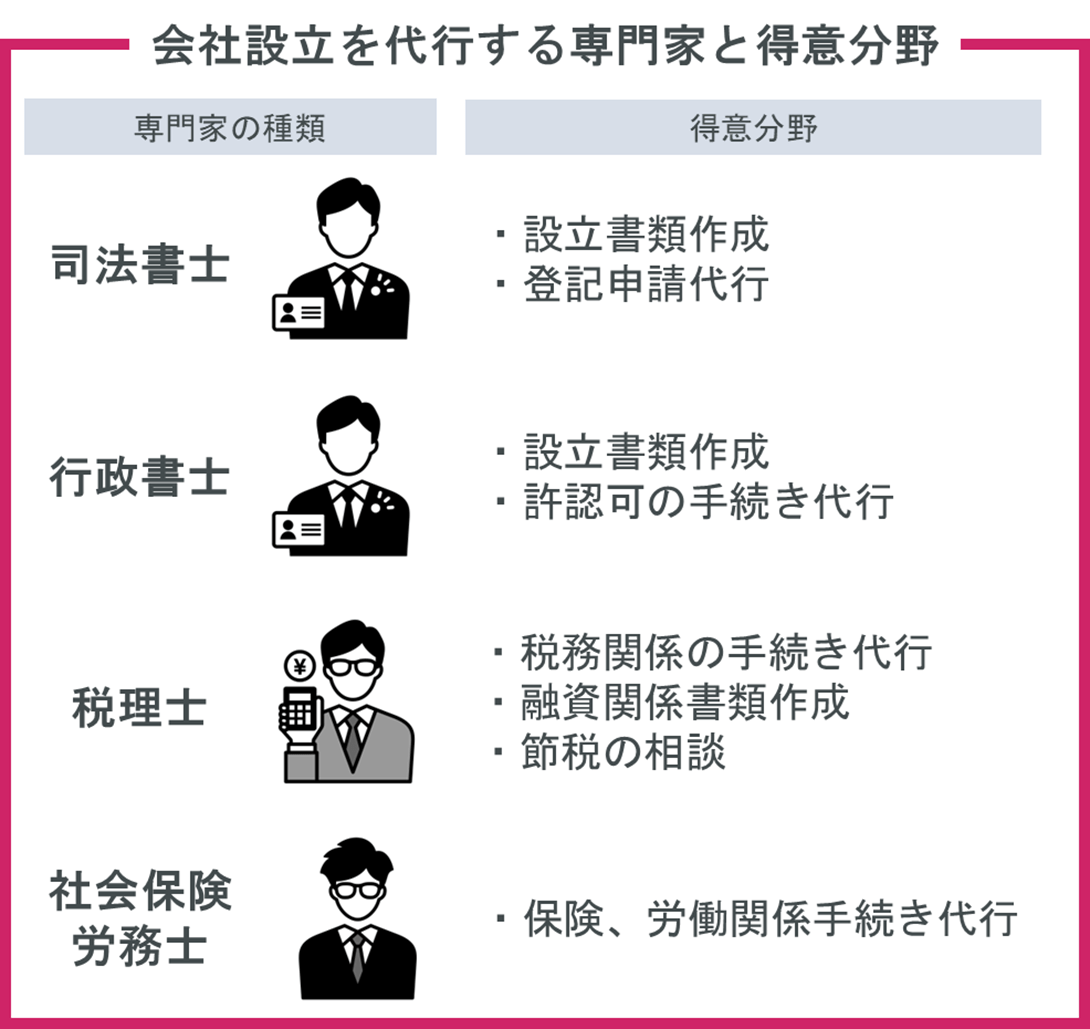

まず知っておいていただきたいのが、会社設立代行サービスを提供している専門家には主に以下の4種類があり、それぞれ得意分野が異なるということです。

中でも会社設立の際必須となる「登記申請代行」については、司法書士しかできません。設立だけしたいなら、司法書士に依頼すべきです。

しかし、司法書士だけに依頼をすると、保険や税金関係の手続きは自分でやることになってしまいます。

「書類作成や登記手続きだけでなく、設立後の面倒な手続きも代行してほしい」

「その後の事業運営を有利に進めるための適切な節税方法も知りたい」

という場合は、ひとりの専門家に依頼するのではなく、税理士・社会保険労務士なども含めてチームとしてサポートしてくれるサービスを選ぶのが賢い選択です。

特に税理士の提供しているサービスの場合、その後の顧問契約もパックになっていることでよりお得に会社設立できることがあります。

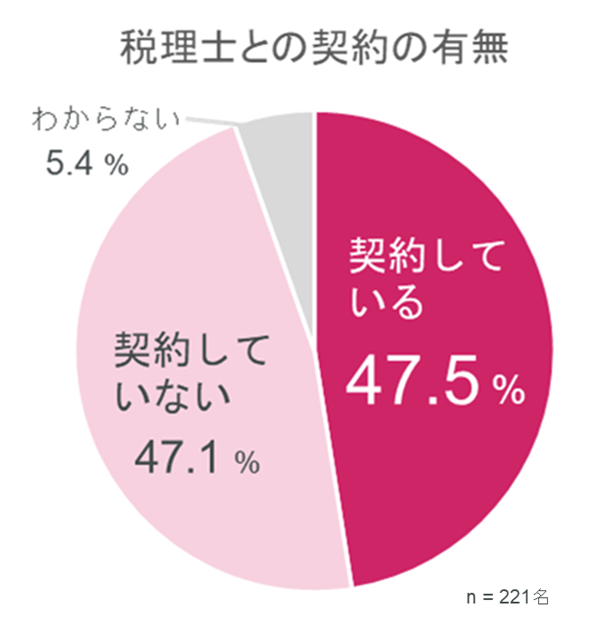

実際に、複雑な法人決算の作業を代行してもらえたり、節税に役立つアドバイスを受けられたりするというメリットがあるため、以下のように事業主の約半数は税理士と契約をしています。

※ 辻・本郷 税理士事務所の実施したアンケートより

会社設立の代行を依頼するなら、税理士が他の専門家と連携しながら提供してくれるサービスを選び、その後も継続的に税務面をサポートしてもらうのが最も良い選択だといえるでしょう。

そこでここからは、「法人設立の際に税理士を選ぶべき理由」と「法人設立を依頼できる税理士の選び方」について解説していきます。

5-1. 法人設立の際に税理士を選ぶべき理由

「何でもいいからただ法人を設立できればいい」ということなら、やるべきことは書類を揃えて役所に提出するだけなので、自分で申請しても誰かに依頼しても結果は同じかもしれません。

しかし法人を作る際には、最初の段階できちんと考えて内容を決めておかないと、

「後で余計な税金を支払うはめになり損をしてしまった」

「思ったような事業展開ができずに他社との競争に負けてしまった」

という事態に陥りやすくなってしまいます。

設立の段階から税理士の専門知識に頼って最適な選択をすることが、非常に重要なのです。

実際に、会社設立時によくある疑問は、税理士に相談することで以下のように解決することができます。

| 設立時によくある疑問 | 税理士のサポート例 |

| 資本金をいくらにするべきかわからない | 今後の融資の必要性も考えて、適切な資本金額を提案してもらえる |

| いつ会社設立すべきかわからない | 繁忙期と決算期を考慮して最適な設立日を決定できる |

| 会社概要や定款が適切か判断できない | 後で節税対策や資金調達などに悪影響が出ないよう、相談して決められる |

| 法人化するときの節税対策や注意点がわからない | 業種や今後の展望などを踏まえた、最適な節税対策を教えてもらえる |

会社は「設立すればそれで終わり」というものではありません。設立後に損をしないための助言を受けられるという点で、設立を代行してもらう段階から税理士に相談するのが賢い選択だといえるでしょう。

5-2. 法人設立を依頼できる税理士の選び方

長期的なメリットを考えるのであれば、「法人を設立するときには税理士に頼むのが最も良い」ということはお分かりいただけたと思います。

そこで次は「その中でもどんな税理士を選ぶのが正しいのか」という点を解説していきます。

会社設立を代行してくれる税理士を選ぶ時に気を付けるべきポイントは、以下の5点です。

| 会社設立代行を税理士に依頼するときのポイント5つ |

| 1.書類作成から申請手続きまで丸投げできる 2.提供サービスや費用が明確に提示されている 3.設立時に利用できる助成金や補助金に精通している 4.会社設立の実績が豊富である 5. 問い合わせに迅速かつ丁寧に対応してくれる |

特に「1. 書類作成から申請手続きまで丸投げできる」と「2. 提供サービスや費用が明確に提示されている」については、そんなの当たり前なんじゃないの?と思う人もいるかもしれませんが、実はそうではありません。

インターネットなどで調べて出てくる会社設立サービスの中には、以下のようなものも存在します。

| 選ぶべきでない会社設立代行サービスの例 |

| ・格安のように見えるが、実は書類作成しか手伝ってもらえないため結局法務局へは自分で行かないといけない ・全て代行してもらえるような宣伝文句になっているのに、実際は設立後の税務署や年金事務所への手続きはサービスに含まれていない |

会社設立は、一度失敗すると内容を変更するための手続きにもまた余計な時間とお金がかかってしまいます。

「会社設立に伴う面倒な手続きを全て代行してくれる」「その旨がWebサイトなどに明確に記載されている」という点をクリアしている税理士のサービスを選ぶことが非常に重要だといえるでしょう。

6. 会社設立するなら辻・本郷 税理士法人にお任せください

会社を設立するなら、辻・本郷 税理士法人の会社設立サービスにお任せください。

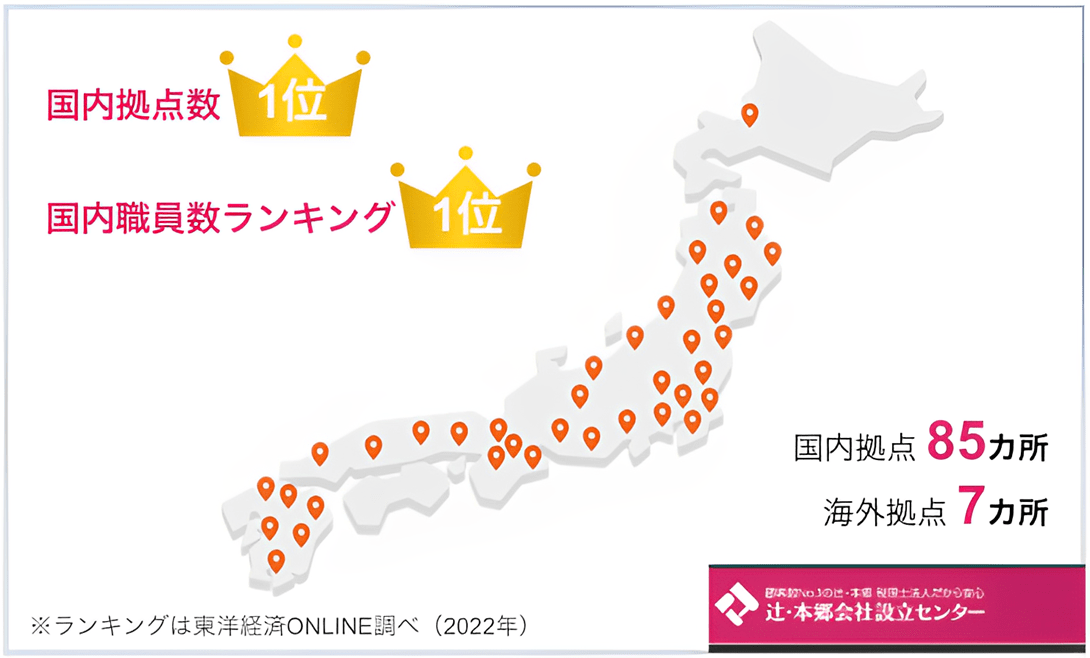

当法人は、国内拠点、国内職員数共に業界1位であり、会社設立の実績も豊富です。

あなたの事業が有利に運ぶような内容の会社設立を実現させた上で、その後も税金や決算の面で困ることがないよう、パートナーとして伴走します。

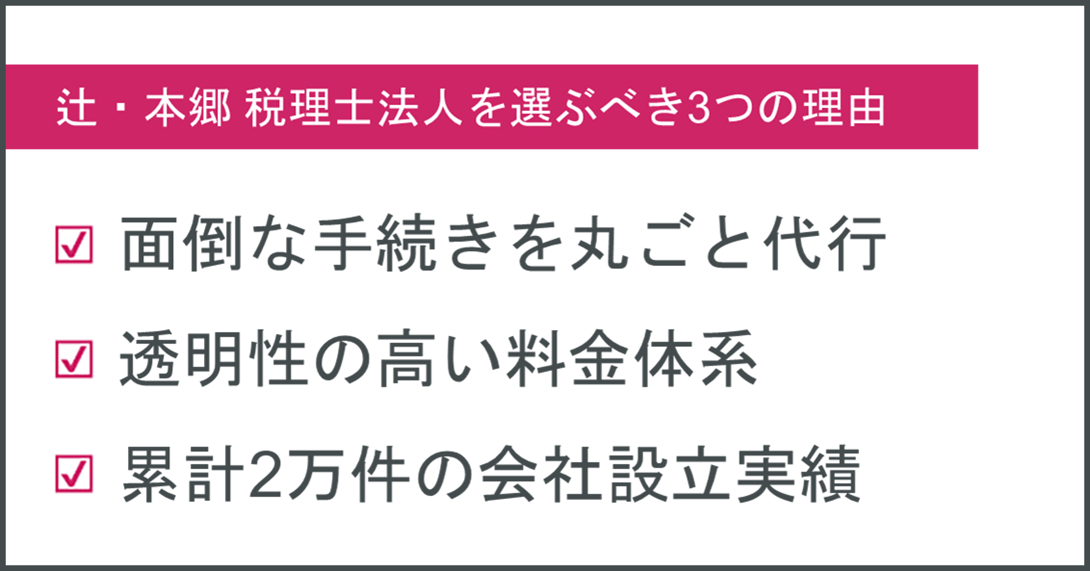

当法人を選ぶべき3つの理由は以下の通りです。

詳しく見ていきましょう。

6-1. 面倒な手続きを丸ごと代行します

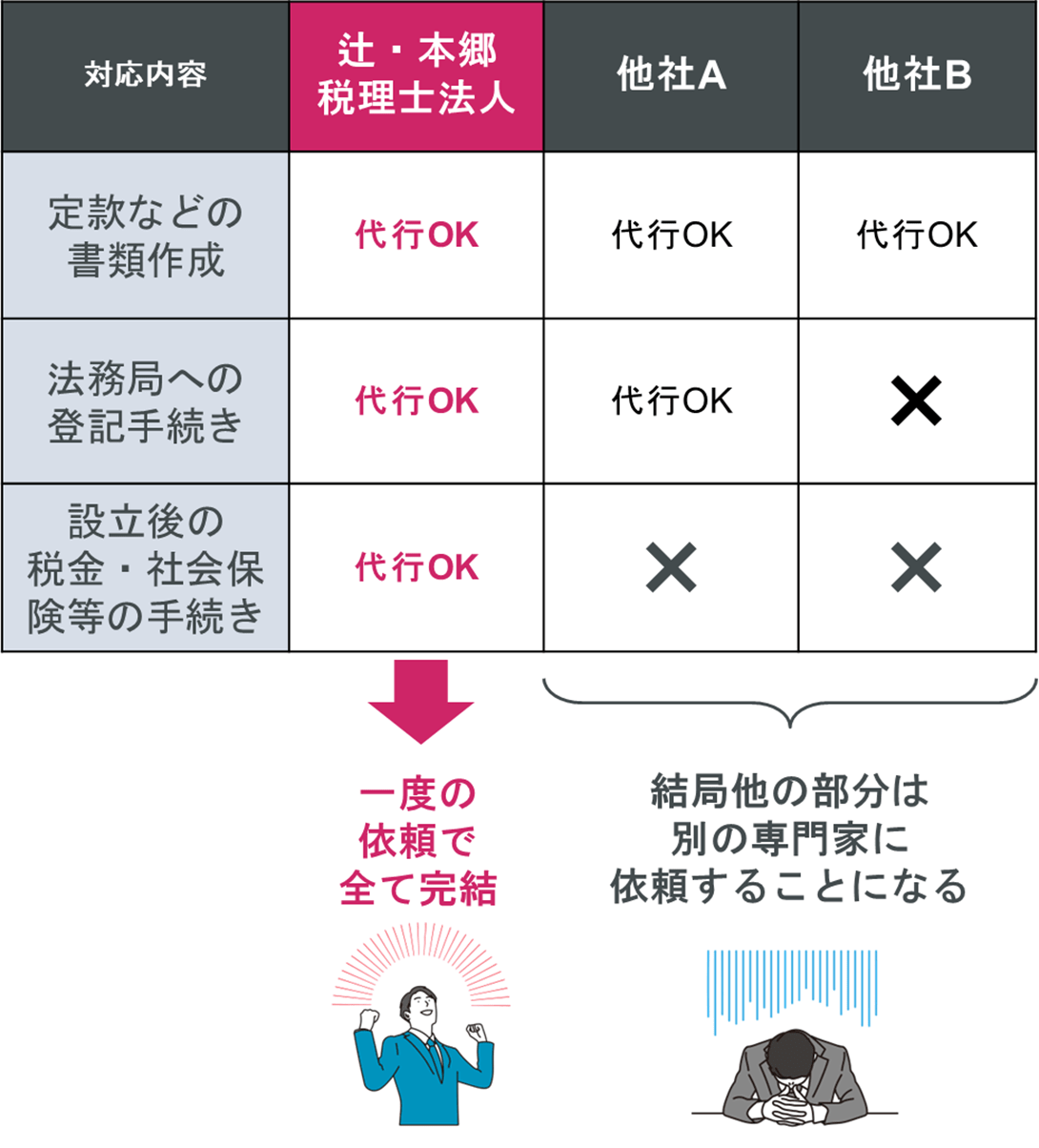

辻・本郷 税理士法人では、定款作成から登記まで会社設立に関連する手続きを丸ごと代行させていただきます。

世の中には、「会社設立代行」を謳っていても、実は一部分しか手伝ってもらえない、というケースがよくありますが、そうすると結局自分の手間が増えてしまいます。

しかし当法人では「忙しい設立時の手間をできるだけ減らすことで、お客様が本業に集中できる環境を作りたい」という想いで、以下のように面倒な手続きを全て引き受けています。

【他のサービスとの比較】

「会社設立の手続きに時間をとられて、本業がおろそかになるのは避けたい」とお考えであれば、設立に関わる手続きを丸ごと依頼できる当法人をお選びいただくのがおすすめなのです。

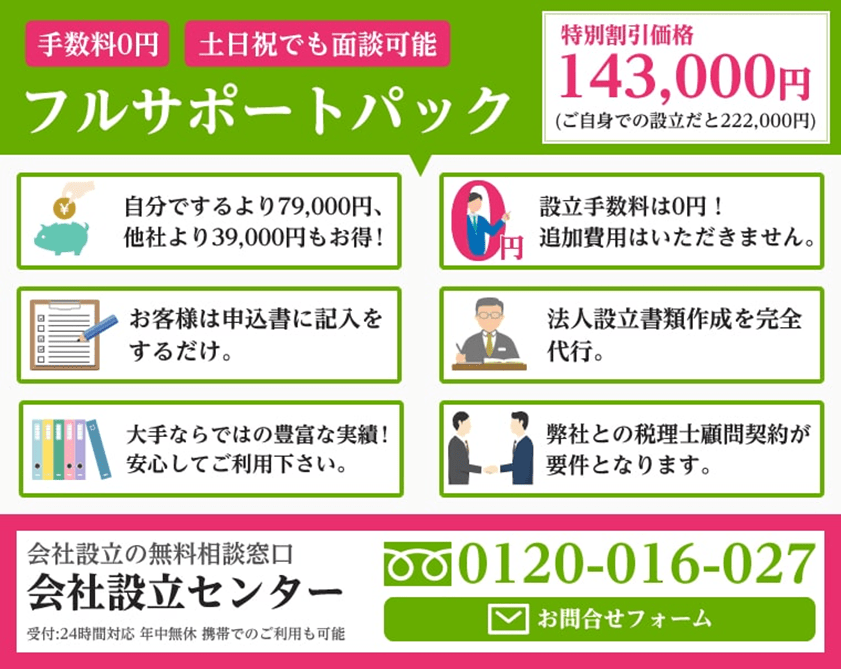

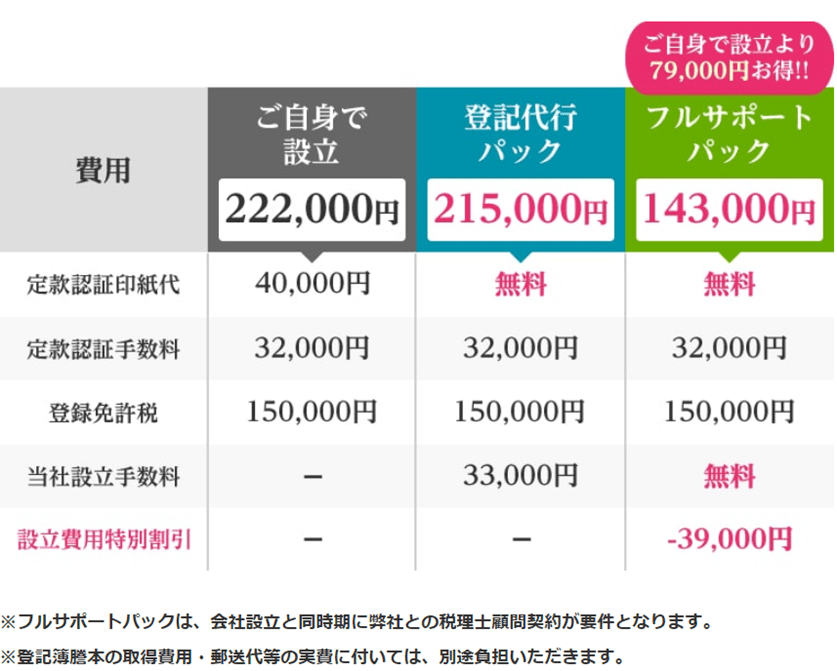

6-2. 透明性の高い料金体系だから安心してお選び頂けます

2つ目の理由は「料金体系が透明であるため、安心してお選びいただける」という点です。

当法人の「会社設立センター」で株式会社を設立する場合の料金は以下の通りです。

辻・本郷 税理士法人では、その後の税理士顧問契約がセットになっていることで特別割引が入るため、何と自分で設立するよりも安くなるというシステムになっています。

また、料金の中には会社設立に必要な税金などの費用も全て含まれているため、後から想定外の出費に苦しむということもありません。

世の中のサービスの中には、上記の「定款認証印紙代、定款認証手数料、登録免許税」などを含めずに料金を提示することで、他社よりも価格メリットがあるサービスであるかのように見せているものもあります。

「1万円未満で会社設立を代行できる」という宣伝文句に魅かれて契約したものの、実際はその手数料以外に19万円ほどの費用がかかってしまうことを後から知り、「安くて魅力的なサービスに見えたけどそうではなかった…」と悔やむことになってしまうのです。

辻・本郷 税理士法人では、お客様に余計な不満を感じてもらいたくないため、そういった不誠実な料金説明は行いません。安心してお選びください。

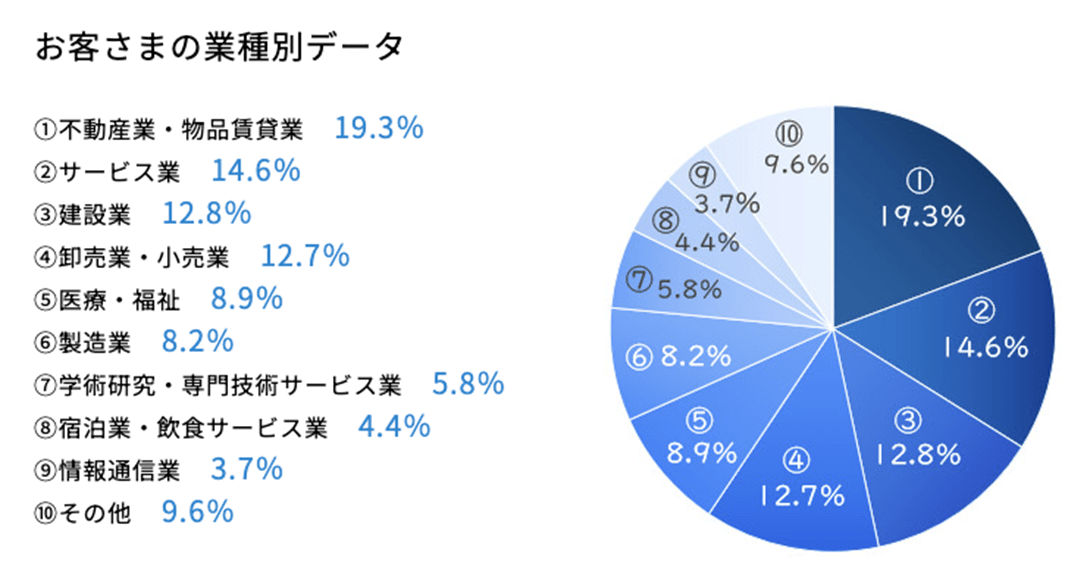

6-3. 会社設立の実績はなんと2万件!プロの視点で節税を踏まえた設立をサポート

私たち辻・本郷 税理士法人は、累計「2万件以上」もの会社設立をサポートしてきた実績があります。

以下のように様々な業種のお客様の会社設立をお手伝いしてきましたので、お客様それぞれの状況に応じて最適な内容の会社設立をご提案することが可能です。

実際にその分野で会社を設立した経験がないと、それぞれの業界事情や、設立の際に注意すべきポイントなどは、あまりわからないものです。

自分の業界についての知識が浅い代行先にお願いするよりも、多くの分野で実績がある代行先に任せるほうが安心ですよね。

当法人なら、様々な業種のお客様をサポートしてきた経験がありますので、あなたに必要な手続きや考慮すべきポイントをきちんと抑えてアドバイスすることができます。

「自分にぴったりの会社設立を提案してほしい」「経験と実績のある専門家に依頼したい」という場合は、会社設立の実績豊富なプロが揃う辻・本郷 税理士法人にぜひご相談ください。

本気で節税を目指す会社設立なら

辻・本郷 税理士法人にご相談

7.まとめ

この記事では、「個人事業主と法人の違い」として以下の12項目について解説しました。

【個人事業主と法人の違い】

| 比較項目 | 個人事業主 | 法人 |

| 1. 税金 | 所得税(最大税率が45%になる超過累進課税)の対象となる | 法人税(最大税率は23.2%)の対象となる |

| 2. 経費の範囲 | 法人と比べると経費になる範囲が狭い | 経費として認められる範囲が広い |

| 3. 社会保険の加入義務 | ない(従業員5人未満の場合) | あり |

| 4. 社会的信用力 | 小さい | 大きい |

| 5. 資金調達方法 | 小規模な資金調達方法に限られる | 株式や債券など大規模な資金調達が可能 |

| 6. 責任範囲 | 無限責任 | 有限責任 |

| 7. 赤字を繰越できる期間 | 3年 | 10年 |

| 8. 事業開始時の手続き | 開業届を税務署へ提出するだけ | 法務局への登記が必要で手続きは煩雑 |

| 9. 事業開始にかかる費用 | 無料 | 株式会社は約22万円、合同会社は約10万円かかる |

| 10. 事業維持の費用 | 特になし | ・赤字でも7万円の法人税がかかる ・社会保険料の企業負担が発生する |

| 11. 事業の廃止 | 届出を提出するだけ | 法務局や税務署等の届出や公告が必要(少なくとも8万円程度かかる) |

| 12. 事業承継のしやすさ | しにくい | しやすい |

そして、法人化をおすすめする人としない人は以下の通りでした。

| 法人化をおすすめする人 |

| ・法人向けの事業をしたい人 ・多額の資金を調達したい人 ・優秀な人材を獲得したい人 ・前年以前から年間利益が1,000万円を超えている人 ・年間利益が800万円を超えそうな人 |

| 法人化をおすすめしない人 |

| ・事業拡大を予定していない人 ・利益が少ない人 |

さらに、法人を設立するときはひとりで行うと失敗する恐れがあるということと、代行を依頼する場合は税理士のサポートを受けるのが重要であるということもお伝えしました。

自分にぴったりの法人を作り、事業をスムーズに拡大させていくため、会社設立代行を依頼するならぜひ辻・本郷 税理士法人をお選びください。