法人設立から開業まで、色々と費用がかかったな…。

これらの費用は、法人の経費となるのだろうか。

本記事をご覧の方はこのようなお悩みを抱えていらっしゃるのではないでしょうか。

法人設立の経費処理を過去に経験したことはないでしょうし、日頃馴染みのある話題でもないので、わからないのは当然のことです。

結論から申し上げますと、法人設立にかかった費用は、法人の経費になります。

本記事は会社設立に数多く携わっている税理士監修のもと、以下2点について解説をしているので、法人設立から開業までにかかった経費の会計処理の方法を理解することができます。

- 会社設立時にかかる費用が経費となるのか

- 経費となる場合どのような勘定科目を使うのか

また、「法人設立費用別の勘定科目がわかる一覧表」「実際の仕訳例」も記載してありますで、今あなたの手元にある領収書を実際に会計処理することができます。

本記事が法人設立をしたものの、会計処理について困っている方の一助となれば幸いです。

- 法人設立にかかった費用は「法人の経費」になる

- 法人設立にかかった費用は、発生時期によって「創立費」と「開業費」に分かれる

- 「創立費」と「開業費」は繰延資産なので、利益が多く出た事業年度まで繰り越すことができる

- 法人設立にかかった費用の会計処理がわかる一覧表

- 辻・本郷 会社設立センターに会計処理をお任せいただければ、会社の軸となる営業活動やメイン業務に集中できる

目次

1.法人設立にかかった費用は「法人の経費」になる

法人設立にかかった費用は「法人の経費」になります。

法人を設立する際は、株式会社の設立で20万円前後、合同会社の設立で10万円程度の費用が最低でもかかります。この費用は会計処理の上では「法人の経費」となります。

税金は売上から経費を差し引いた「所得」を基準に計算するので、法人設立にかかった費用を経費とできることは税金面を考えるとお得な話です。

2.法人設立にかかった費用の会計処理の方法

法人設立にかかった費用における会計処理の方法を解説します。

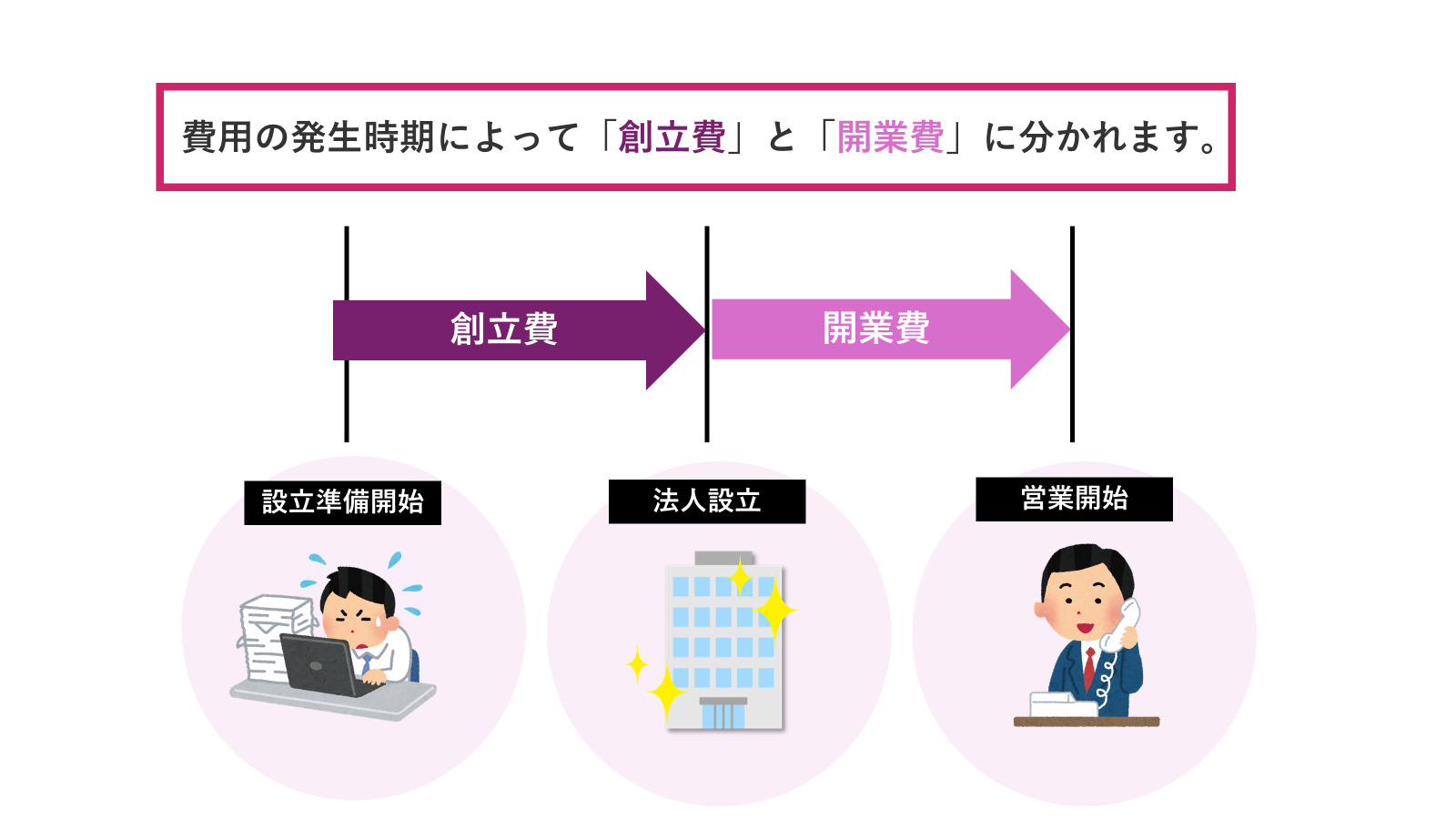

2-1.費用の発生時期によって「創立費」と「開業費」に分かれる

費用の発生時期によって「創立費」と「開業費」に分かれます。

| 創立費 | 設立準備から会社設立までにかかった費用 ※資本金は含まれない |

|---|---|

| 開業費 | 会社設立後から営業開始までにかかった費用 ※水道光熱費やオフィスの家賃など、今後も経常的に発生するものは含まない |

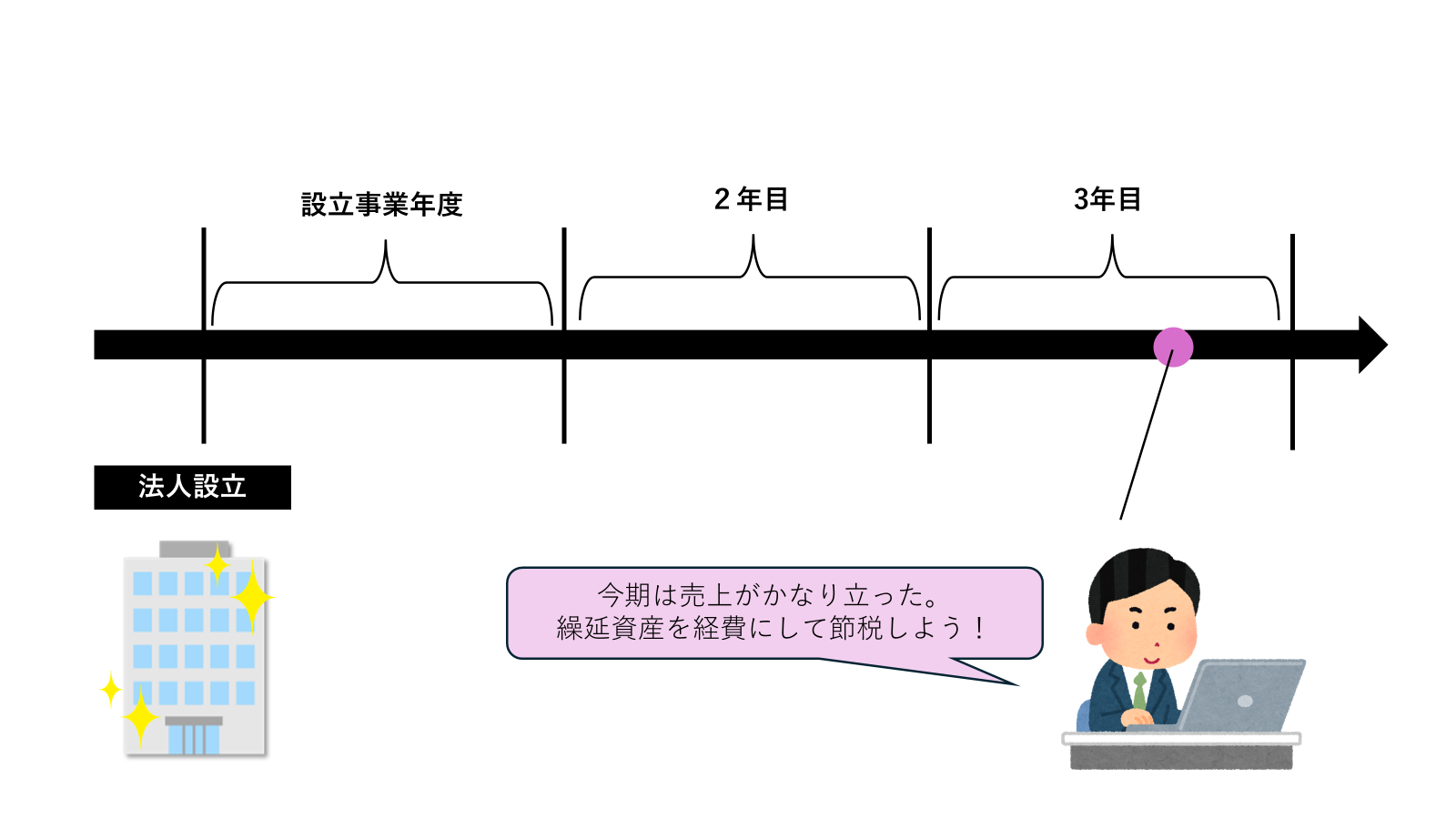

2-2.創立費・開業費の勘定科目は「繰延資産」になる

創立費・開業費の勘定科目は繰延資産です。

この繰延資産は設立間もない会社にとって、非常に有効な勘定科目です。

なぜなら、繰延資産は任意の期間に経費として計上することができるので、経費が発生した設立事業年度に必ずしも経費として計上する必要がないからです。

利益が多く出た事業年度まで繰り越していき、経費として扱いたい事業年度に経費として処理することができます。

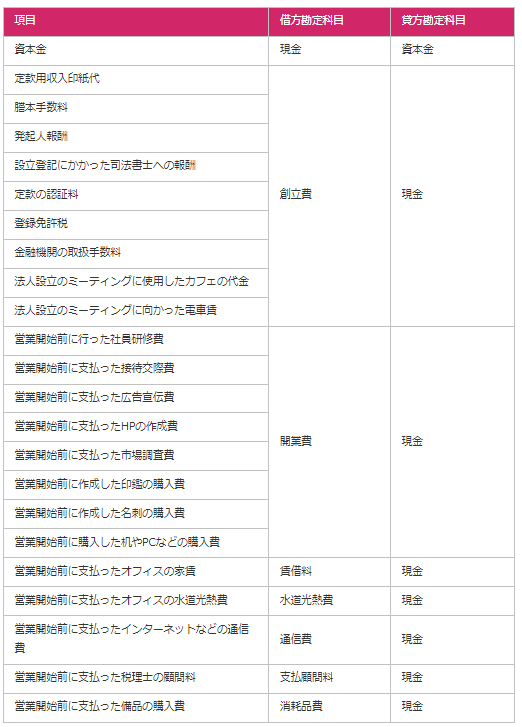

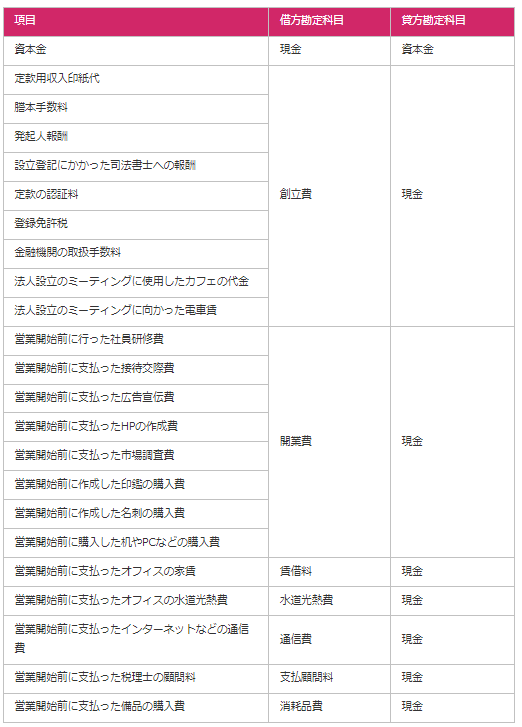

3.法人設立にかかった費用の会計処理がわかる一覧表

法人設立にかかった費用の会計処理がわかる一覧表です。

ご自身の手元にある領収書の項目を探せば、どのように会計処理をすればよいのか分かります。

基本的に貸方勘定科目は「創立費」「開業費」にあたりますが、資本金と水道光熱費やオフィスの家賃など、今後も経常的に発生する費用の勘定科目は変わってくるので注意が必要です。

| 項目 | 借方勘定科目 | 貸方勘定科目 |

|---|---|---|

| 資本金 | 現金 | 資本金 |

| 定款用収入印紙代 | 創立費 | 現金 |

| 謄本手数料 | ||

| 発起人報酬 | ||

| 設立登記にかかった司法書士への報酬 | ||

| 定款の認証料 | ||

| 登録免許税 | ||

| 金融機関の取扱手数料 | ||

| 法人設立のミーティングに使用したカフェの代金 | ||

| 法人設立のミーティングに向かった電車賃 | ||

| 営業開始前に行った社員研修費 | 開業費 | 現金 |

| 営業開始前に支払った接待交際費 | ||

| 営業開始前に支払った広告宣伝費 | ||

| 営業開始前に支払ったHPの作成費 | ||

| 営業開始前に支払った市場調査費 | ||

| 営業開始前に作成した印鑑の購入費 | ||

| 営業開始前に作成した名刺の購入費 | ||

| 営業開始前に購入した机やPCなどの購入費 | ||

| 営業開始前に支払ったオフィスの家賃 | 賃借料 | 現金 |

| 営業開始前に支払ったオフィスの水道光熱費 | 水道光熱費 | 現金 |

| 営業開始前に支払ったインターネットなどの通信費 | 通信費 | 現金 |

| 営業開始前に支払った税理士の顧問料 | 支払顧問料 | 現金 |

| 営業開始前に支払った備品の購入費 | 消耗品費 | 現金 |

※貸方勘定科目は支払方法によって、「現金」以外になる可能性もありますが、本記事においては基本的な考え方をお伝えするために「現金」で統一表記させていただきます。

4.法人設立にかかった費用を実際に仕訳けてみよう

法人設立にかかった費用を実際に仕訳けてみましょう。

法人設立をする時に一番最初に行う仕訳けである資本金から、繰延資産を償却するまでの時系列でみていきます。

- 資本金を払い込んだ

| 借方 | 貸方 |

|---|---|

| 現金 | 資本金 |

- 法人設立のために登録免許税を支払った

| 借方 | 貸方 |

|---|---|

| 創立費 | 現金 |

- 営業開始前に社員研修を行った

| 借方 | 貸方 |

|---|---|

| 開業費 | 現金 |

- 開業後も使用する店舗の家賃を支払った

| 借方 | 貸方 |

|---|---|

| 賃借料 | 現金 |

- とある事業年度の決算において、繰延資産を償却した

| 借方 | 貸方 |

|---|---|

| 創立費 |

| 開業費償却 | 開業費 |

5.辻・本郷会社設立センターに会計処理をお任せいただければ、会社の軸となる営業活動やメイン業務に集中できる

辻・本郷会社設立センターに会計処理をお任せいただければ、会社の軸となる営業活動やメイン業務に集中できます。

法人設立にかかった費用は3章の一覧表を見れば、会計処理を行うことができるでしょう。

また、開業以降にかかった費用の会計処理についても、検索すればすぐに勘定科目を知ることはできます。

しかし、慣れない会計処理を一つずつ調べながら行うのは手間暇がかかります。

会社の創業期は会計処理以外にもさまざまな事務手続き・業務が多く、フリーランスから法人設立を行ったばかりの一人社長などは、毎日の営業活動や業務と並行して、膨大な量の事務処理を行う必要があります。

「毎日の会計業務のために、深夜、自宅で残業している…」

「月末は給与支払や請求書作成のために、営業活動ができない!」

という壁に直面したら、一人で抱え込まずに、辻・本郷 会社設立センターにお問い合わせください。

無理をせずに、以下のような業務は辻・本郷 会社設立センターにおまかせいただき、会社の軸となる営業活動やメイン業務に集中しましょう。

6.まとめ

「法人設立から開業まで、色々と費用がかかったな…。

これらの費用は、法人の経費となるのだろうか。」

と疑問に思われている方を対象に、法人設立から開業までにかかった経費の会計処理の方法を解説してまいりました。

最後に本記事の大切なポイントをもう一度振り返ります。

- 法人設立にかかった費用は「法人の経費」になる

- 法人設立にかかった費用は、発生時期によって「創立費」と「開業費」に分かれる

- 「創立費」と「開業費」は繰延資産なので、利益が多く出た事業年度まで繰り越すことができる

- 法人設立にかかった費用の会計処理がわかる一覧表

- 辻・本郷 会社設立センターに会計処理をお任せいただければ、会社の軸となる営業活動やメイン業務に集中できる

本記事が法人設立をしたものの、会計処理について困っている方の一助となれば幸いです。