個人事業主として青色申告を選択したけど、会社設立後も青色申告をした方がよいのだろうか?

青色申告を選択するとしたら、どんな手続きを行う必要があるのか?

本記事をご覧になられた方は、個人事業主として開業した時に青色申告を選択した経験があり、会社設立後も青色申告を選択した方がよいかどうか迷われていらっしゃることと思います。

結論から申し上げます。

会社を設立した、速やかに青色申告を選択することをおすすめします。

本記事では、会社設立後も青色申告を選択することをおすすめする理由を、青色申告のメリット・デメリットを整理しながら解説しています。

また、青色申告を申請しようと思えた方がすぐに行動に移せるように、青色申告を申請方法も合わせて解説しております。

本記事が創業期の経営者の皆様のお役に立てれば幸いです。

目次 [非表示]

1.会社設立をしたら速やかに青色申告を選択しよう

会社を設立したら、速やかに青色申告を選択しましょう。

青色申告とは、日々の取引を所定の帳簿に記載し、それに基づいて正しい申告を行うことで、税金の面で様々な特典を受けることができる制度のことです。

詳しくは2章で説明しますが、青色申告を選択すると、税金面で様々な優遇措置を受けることができ、中小企業や新規事業を展開する法人にとって多数のメリットがあります。

複式簿記で記帳するというデメリットも青色申告にはありますが、青色申告を選択したことで得られるメリットはデメリットをはるかに上回っていると言えるでしょう。

また、青色申告のデメリットは、税理士を上手く活用することで解消することができます。(4章で詳しく解説します。)

会社を設立したら、速やかに、青色申告を選択することをおすすめします。

※法人税は青色申告がスタンダード

税務大学校の研究部教育官である日野雅彦氏が書いた「青色申告制度の意義と今後の在り方」という論文によると、普通法人の98%は青色申告を行っています。

個人事業主では白色申告を選択している人もいますが、法人では青色申告がスタンダードと言えるでしょう。

2.会社設立後も青色申告を選択するメリット

会社設立後も青色申告を選択するメリット4つを紹介します。

| メリット1 | 欠損金の繰越控除をすることができる |

|---|---|

| メリット2 | 欠損金の繰り戻し還付をすることができる |

| メリット3 | 30万円未満の減価償却資産を一括で経費にできる |

| メリット4 | 中小企業投資促進税制を利用することができる |

2-1.【メリット1】欠損金の繰越控除をすることができる

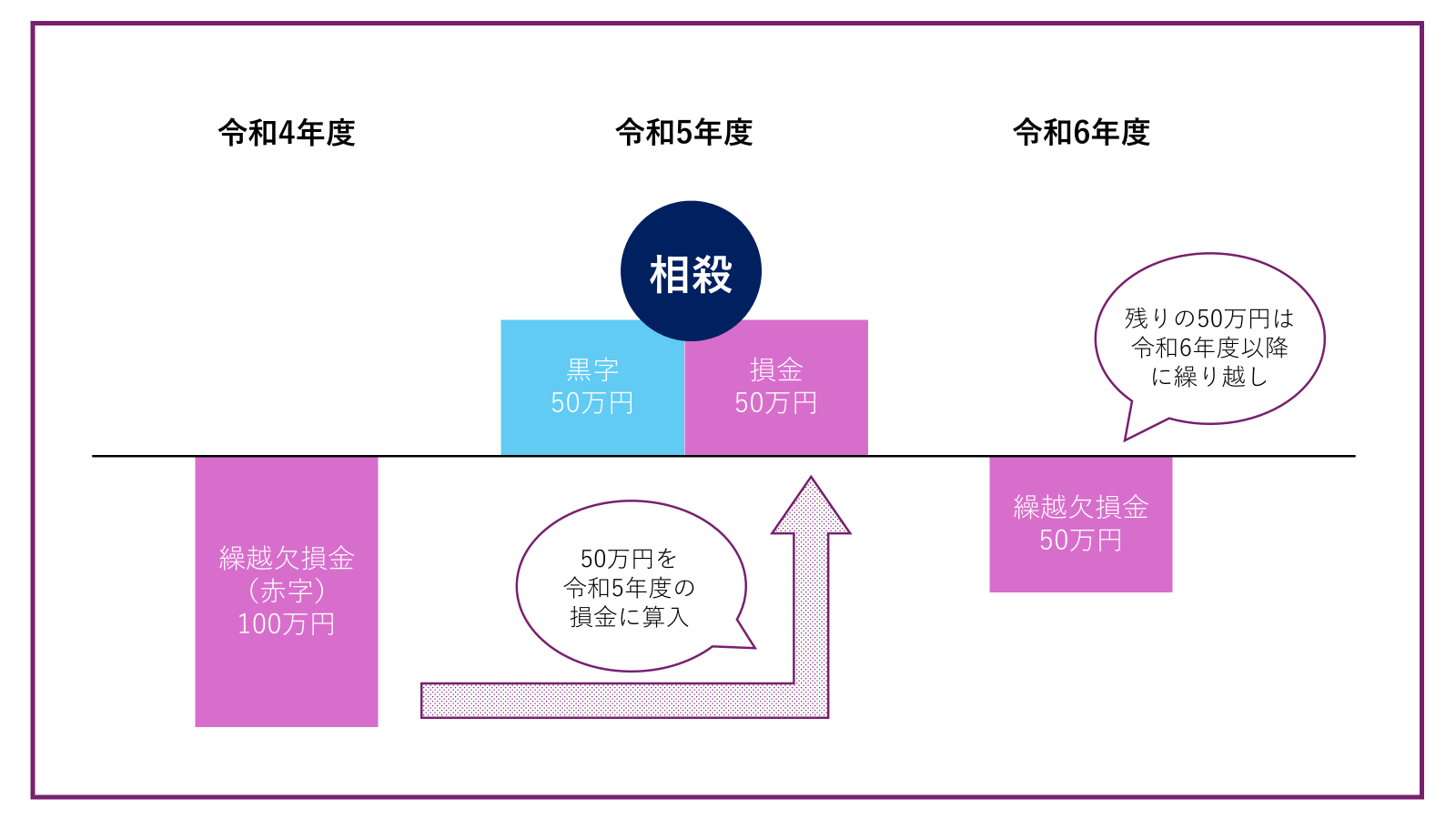

青色申告を選択することで、欠損金の繰越控除をすることができます。

欠損金の繰越控除とは、当期発生した赤字の金額を、翌期以降の黒字の金額と相殺して、法人税の課税所得を減らすことです。

言葉で説明すると難しいので、以下のような課税所得がある企業を例に考えてみます。

令和4年度:赤字100万円

令和5年度:黒字50万円

令和5年度は50万円の黒字が出ているため、黒字分の50万円が課税所得となり、法人税を納付する必要があります。しかし、欠損金の繰越控除が適用されると、令和4年の分の赤字100万円のうち50万円を損金として令和5年度に繰り越し、令和5年度も法人税を支払う必要がなくなります。

なお、繰越期間の上限は10年で、適用するにはいくつかの要件があります。

要件の詳細は以下の国税庁HPをご覧ください。

■国税庁HP No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

2-2.【メリット2】欠損金の繰り戻し還付をすることができる

青色申告を選択することで、欠損金の繰り戻し還付をすることができます。

欠損金の繰り戻し還付とは、過去に申告した年度の黒字にさかのぼって、赤字を相殺できる制度です。

言葉で説明すると難しいので、以下のような課税所得がある企業を例に考えてみます。

令和4年度:黒字100万円(法人税20万円納付)

令和5年度:赤字50万円

この企業の場合、令和4年度に収めた法人税20万円のうち、10万円を令和5年度に還付請求することができます。

数式は以下の通りです。

令和4年度に納付した法人税20万円×令和5年度の赤字50万円÷令和4年度の黒字=10万円

2-3.【メリット3】30万円未満の減価償却資産を一括で経費にできる

青色申告を選択すると、30万年未満の減価償却資産を一括で経費にすることができます。

10万円以上のものは資産に計上し、数年にわたって費用かしていくことが税法上の原則です。

しかし、青色申告を選択し、中小企業者であるなどの一定の要件を満たす場合は、30万円未満の減価償却遺産については、一括してその年度の費用にすることができます。

減価償却期間トータルでみた費用できる金額は変わりませんが、青色申告を選択することで減価償却を前倒しできます。会社設立当初などの資金繰りが苦しい時などは、減価償却を前倒し、直近の法人税の支払いを抑えることで手元に現金を残すことができます。

なお、上限は年間合計300万円までです。

■No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

2-4.【メリット4】中小企業投資促進税制を利用することができる

青色申告を選択すると、中小企業投資促進税制を利用することができます。

中小企業投資促進税制とは、新品の機械・装置などを取得、または製作して国内にある製造業、建設業などの指定事業の用に供した場合、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるというものです。

償却限度額は、普通償却限度額に30%相当額の特別償却限度額を加えた金額になりますし、基準取得価額の7%相当額を法人税額から控除することができます。

国が中小企業の投資を促進するためにはじめたもので、令和7年3月31日までの期間限定の制度です。

3.会社設立後も青色申告を選択するデメリット

会社設立後も青色申告を選択するデメリットを紹介します。

青色申告を選択するデメリットは、複式簿記で記帳する必要があるので、経理処理に手間暇がかかることです。

複式簿記とは、すべての取引を仕訳して記録・集計する記帳方法です。

単式簿記は収入と支出のみを記録しますが、複式簿記は資産および負債の増減も含めて二重に記帳するので、経理処理に手間暇がかかります。

しかし、1章でお伝えした通り、青色申告を選択したことで得られるメリットはデメリットをはるかに上回っていると言えます。また、普通法人の98%は青色申告を行っていますので、複式簿記で経理業処理を行っておりますので、複式簿記を行う手間暇は会社を経営していく上では必要な努力と言えるでしょう。

4.会社設立後は、税理士に経理代行を依頼した上で青色申告を選択することがおすすめ

会社設立後は、税理士に経理代行を依頼した上で青色申告を選択することをおすすめします。

お伝えしてます通り、青色申告を選択すると、税金面で様々な優遇措置を受けることができ、中小企業や新規事業を展開する法人にとって多数のメリットがあります。

複式簿記で記帳するというデメリットもありますが、青色申告を選択したことで得られるメリットはデメリットをはるかに上回っていると言えます。

もし、あなたが複式簿記で記帳するというデメリットを理由に青色申告を選択することを迷っているのであれば、税理士に経理代行を依頼することでデメリットを払拭し、青色申告を選択することをおすすめします。

創業期の経営者にとって、青色申告を選択することで得られる税金面の優遇措置は、事業を軌道に乗せるための大きな手助けとなるでしょう。

また、創業期の経営者は、本業に注力して安定的に売り上げを立てられるようにする必要もあります。

経理業務を税理士に依頼すれば、青色申告を選択して税金面の優遇措置を得る以外にも、本業に注力できるリソースが確保できるなど嬉しいメリットがあります。

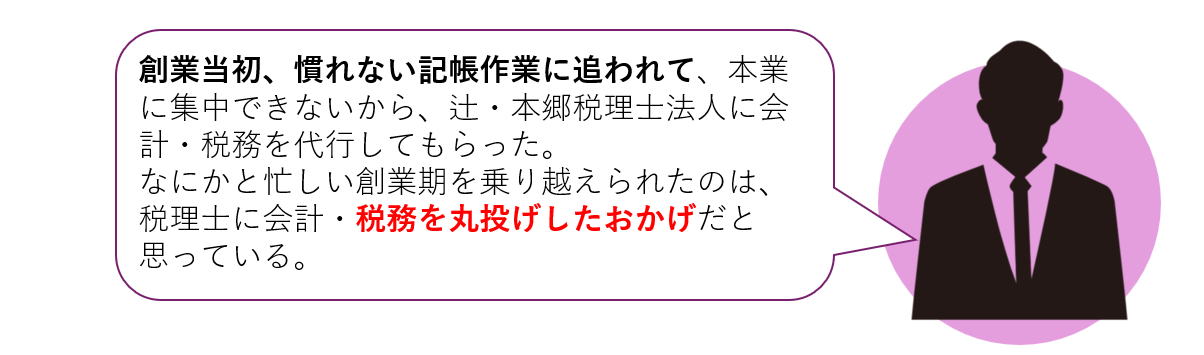

実際に当社、辻・本郷 税理士法人のお客様の中には、複式簿記の記帳など慣れない経理業務に追われていたが、弊社に経理業務の代行を依頼したところ、創業当初の忙しい時期を乗り越えることができた方という方がいらっしゃいます。もちろんこの方は青色申告を選択しています。

5.法人の青色申告の手続き方法

法人の青色申告の手続き方法をステップ形式で紹介します。

| ステップ1 | 青色申告承認申請書を記載する |

|---|---|

| ステップ2 | 会社設立から3ヶ月以内に税務署に提出する |

| ステップ3 | 青色申告が承認されたことを確認する |

5-1.【ステップ1】青色申告承認申請書を記載する

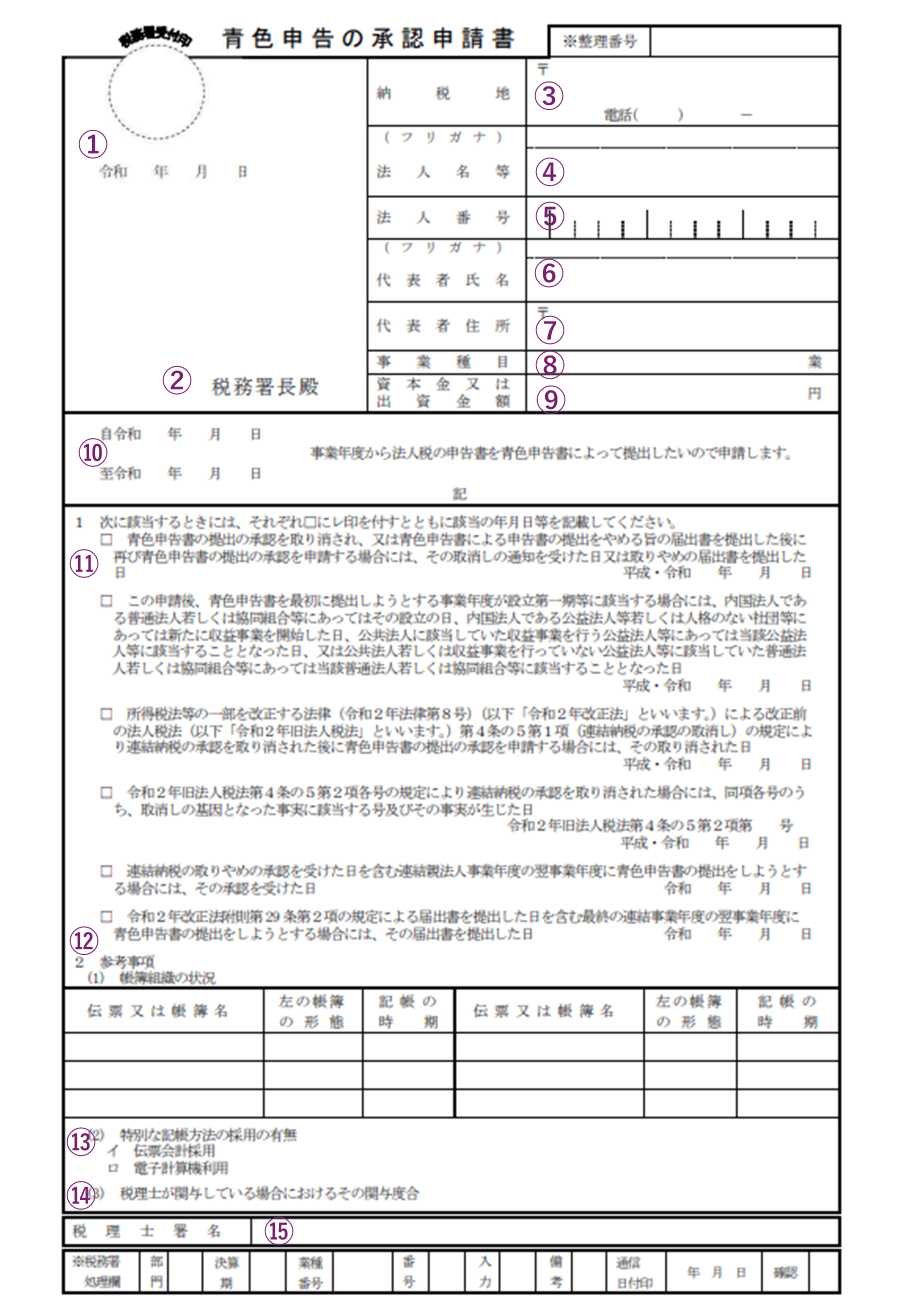

まずは、青色申告承認申請書を記載しましょう。

みなさんが書くときのガイドとなるように、各項目に何を書けばよいのか、①~⑮までの番号をふって解説しました。

青色申告承認申請書は以下の国税庁のHPからダウンロードすることができます。

■青色申告の承認申請書

| ①日付 | 税務署に持参する日、または郵送する日を記載 |

| ②税務署殿 | 設立した会社の所在地を管轄する税務署名を記載 ■検索はこちら 税務署の所在地などを知りたい方 |

| ③納税地 | 設立した会社の所在地と電話番号を記載 (固定電話がなければ、携帯電話も可) |

| ④法人名等 | 登記事項証明書(登記簿謄本)を見ながら正確に記載 |

| ⑤法人番号等 | 登記事項証明書(登記簿謄本)を見ながら正確に記載 ■以下のページからも確認できる 国税庁法人番号公表サイト |

| ⑥代表的氏名 | 登記事項証明書(登記簿謄本)を見ながら正確に記載 |

| ⑦代表的住所 | 登記事項証明書(登記簿謄本)を見ながら正確に記載 |

| ⑧事業種目 | 定款を見ながら記載 事業種目の数が多い場合は、主なものに絞って記載して可 |

| ⑨資本金又は出資金額 | 登記事項証明書(登記簿謄本)を見ながら正確に記載 |

| ⑩自令和年月日~ 至令和年月日 | 青色申告を開始したい年度を記載 会社設立後、最初の年度から適用したい場合は、その年度を記載例)令和6年4月1日 会社設立、決算期が3月の場合 →自令和6年4月1日~至令和7年3月31日 |

| ⑪記1 | 会社設立後、最初の年度から適用したい場合は2つ目の□に✓ 日付欄には、会社設立年月日を記載 |

| ⑫記2.参考時効 (1)帳簿組織の状況 | ・「伝票又は帳簿名」の欄には、まず総勘定元帳・仕訳帳(青色申告では作成が必須)を記載(その他、現金出納帳や預金出納帳などを作成する場合は合わせて記載) ・「左の帳簿の形態」欄は、会計ソフト・ノート・エクセルなど実態に即して記載 ・記帳の時期は、毎年・四半期・毎月・毎週・随時など、実態に合わせて記載。(あくまでも申請書提出時の予定なので、その後、業務の都合で変更しても問題はない) |

| ⑬特別な記帳方法の 採用の有無 | クラウドサービスやソフトウェアを使う場合は、「電子計算機利用」い✓を入れる。それ以外の場合は、✓の必要はない。 |

| ⑫税理士が関与して いる場合における 関与度合い | 税理士に依頼している場合は、「伝票整理からの一切の事務」「記帳から総勘定元帳作成まで一切の事務」など、実態に合わせて記載する。 |

| ⑬税理士署名 | この申請書を税理士が作成した場合は、その税理士の自筆による署名が必要 |

5-2.【ステップ2】会社設立から3ヶ月以内に税務署に提出する

ステップ1で作成した青色申告承認申請書を、会社設立から3ヶ月以内に税務署に提出しましょう。

設立から3ヶ月以内に事業年度が変わる場合は、その事業年度終了日の前日までの提出してください。

| 提出先 | 会社の所在地を管轄する税務署 ■税務署を検索したい方は、以下の国税庁のHPで検索 税務署の所在地などを知りたい方 |

|---|---|

| 提出方法 | 税務署の窓口へ持参もしくは郵送 ※郵送の場合は普通郵便よりも、レターパックや簡易書留で送った方が安心 |

5-3.【ステップ3】青色申告が承認されたことを確認する

最後に青色申告が承認されたことを確認しましょう。

提出した月の翌月末までに「承認不可」の通知がなければ、青色申告が承認されています。

会社設立と同時の申請であれば、よほどのことがないかぎり承認されます。

6.法人の青色申告におけるよくあるQ&A

法人の青色申告におけるよくあるQ&Aを紹介します。

Q.青色申告の申請期限に間に合わなかったら、どうなるのか

会社設立後、最初の年度から青色申告を適用することはできません。

次の年度からの適用となります。

青色申告承認申請書は、必ず会社設立から3ヶ月以内に税務署に提出しましょう。

(設立から3ヶ月以内に事業年度が変わる場合は、その事業年度終了日の前日までの提出すれば大丈夫です。)

Q.青色申告の申請は会社設立当初しかできないのか

会社設立当初でなくても、青色申告を申請することはできます。

しかし、2章で紹介した通り、青色申告を選択すると、税金面で様々な優遇措置を受けることができ、中小企業や新規事業を展開する法人にとって多数のメリットがあります。

会社設立当初から、青色申告を申請することをおすすめします。

Q.個人事業主として青色申告を選択していたが、会社設立後は法人の青色申告の手続きも必要か

必要です。

個人事業主の時に選択していた青色申告は、所得税におけるものです。

法人設立後に申請すべき青色申告は法人税のものですのべ、名前は似ていますが全くの別物です。

個人事業主の時に青色申告を選択していても、会社設立後は速やかに青色申告の手続きを行いましょう。

7.まとめ

会社設立後も青色申告を選択した方がよいかどうか迷われていらっしゃる方を対象に、「会社設立後の青色申告」について解説してまいりました。

最後に本記事の一番大切なポイントをもう一度解説します。

会社設立をしたら、速やかに青色申告を選択しましょう。

青色申告を選択すると、税金面で様々な優遇措置を受けることができ、中小企業や新規事業を展開する法人にとって多数のメリットがあります。

複式簿記で記帳するというデメリットも青色申告にはありますが、青色申告を選択したことで得られるメリットはデメリットをはるかに上回っていると言えるでしょう。

また、青色申告のデメリットは、税理士を上手く活用することで解消することができます。

本記事が創業期の経営者の皆様のお役に立てれば幸いです。